Werkzeuge der Profis (Teil 1)Liebe Tradingview-Community,

im heutigen Beitrag soll es um eine hilfreiche Strategie für jeden Investor gehen. Eine Strategie, welche von den meisten Personen aber eher als zu riskant eingestuft wird, da zu ihrem Hauptbestandteil das Thema "Leerverkauf" gehört. Doch wer diese Strategie als Riskant betrachtet, muss ich leider enttäuschen. Denn der Sinn der Strategie besteht darin das Risiko gerade durch Leerverkäufe zu minimieren. Wovon ich genau rede, werde ich euch jetzt erklären: Und zwar sind das "Pair-Trades".

Jedoch muss man diese Strategie diversifiziert betrachten, da sie vielseitig angepasst und individualisiert werden kann. Heute möchte ich euch den Grundgedanken dieser Strategie mit Hilfe von Beispielen aufzeigen. Klären wir dafür zu Beginn aber erstmal die Funktionsweise der Stratgie. Einfach erklärt führt man 2 Trades mit gleicher Positionsgröße durch:

Trade 1: Kauf einer unterbewerteten Aktie mit Kurspotenzial.

Trade 2: Leerverkauf einer überbewerteten Aktie mit Potenzial auf der Unterseite.

Demnach ist die Erwartung, dass sich die Long-Position (Trade 1) besser entwickelt, als die Short-Position (Trade 2). Diese Strategie macht demnach am meisten Sinn, wenn man sich bezüglich der aktuellen Lage am Finanzmarkt unsicher ist oder wenn man seinen Drawdown (Verlustrisiko) minimieren möchte. Hierzu ein kleines rechnerisches Beispiel:

Nehmen wir an wir haben 2 Investoren, die in ihrem Portfolio beide eine Apple-Aktie mit einer Gewichtung von 10%(1000€) haben. Die restlichen 90% sind dabei größtenteils in Cash, Edelmetalle oder anderen Assetklassen angelegt. Nun befinden wir uns in einer Zeit von hoher Inflation, welche die FED durch restriktive Maßnahmen zurück auf das langfristige Ziel von 2% senken möchte. Beide Investoren sind sich dabei bewusst, dass Zinserhöhungen sowie eine Verringerung der Bilanzsumme den Aktienmarkt negativ beeinflussen. Ebenso sind sich die Investoren unsicher, ob es vielleicht zu einer Rezession kommt und ob wir hier ein Hard-Landing oder Soft-Landing erleben werden. Nun kamen die Investoren zu folgendem Entschluss:

Investor 1: "Ich bin ein Investor, der vom langfristigen Trend profitieren möchte und sehe bei Apple auf eine Sicht von 5-10 Jahren enormes Kurspotenzial. Somit werde ich meine Apple-Aktien nicht verkaufen oder reduzieren, nur weil der Zeit etwas Panik vor einer möglichen Rezession herrscht. Sollte diese eintreten, muss ich halt billiger nachkaufen."

Investor 2: "Wir sind von meinen Kurszielen für Apple leider immer noch weit entfernt und die Makro-Lage stimmt mich negativ. Da ich meine Apple-Aktien behalten möchte, werde ich nun die Möglichkeit eines Pair-Trades nutzen. Da beispielsweise Seagate Technologies schlechtere Margen, sowie eine höhere Verschuldung im Verhältnis zum Vermögen hat, beschließt Investor 2 einen Leerverkauf mit ebenfalls 10% des Portfolios zu starten."

Szenario 1:

Der Arbeitsmarkt bleibt stark und die Inflation geht langsamer zurück als gedacht. Somit muss die FED restriktiver reagieren wie zuvor der Markt erwartet hatte. Nun schächelt die Wirtschaft und geht in eine Rezession über. Die Aktie von Apple fällt um 40%, Seagate Technologies um 60%. Investor 1 beschließt Apple-Aktien für 400€ nachzukaufen, Investor 2 schließt seinen Short-Trade mit 600€ Gewinn und nutzt davon ebenfalls 400€ für einen Nachkauf von Apple-Aktien. Die restlichen 200€ werden für zukünftige Investitionen zurückgestellt.

Fazit:

Investor 1: Nachdem der Anteil an Apple-Aktien von 1000€ auf 600€ gesunken ist, werden 400€ nachgeschoben, um wieder auf den Anteil von 1000€ zu kommen.

Investor 2: Der Apple-Anteil sinkt ebenfalls auf 600€. Dafür konnte der nun geschlossene Short-Trade einen Gewinn von 600€ erzielen. Auch Investor 2 erhöht den Anteil an Apple-Aktien wieder auf 1000€. Jedoch hat er immer noch 200€ frei zu Verfügung und musste KEIN Geld nachschieben.

Szenario 2:

Die Inflation kommt sehr schnell zurück und das FED-Pivot ist erreicht, die Wirtschaft konnte sich sehr gut halten. Gleichzeitig kündigt die FED expansive Geldpolitik an, die Märkte steigen wieder. In diesem Fall müsste Investor 2 seinen Pair-Trade auflösen und den Short-Trade mit Verlust verkaufen. Doch man sollte davon ausgehen, dass sich der Long-Trade (Apple) besser entwickelt als der Short-Trade (Seagate Technologies). Somit würden die Gewinne der Apple-Positionen die Verluste des Short-Trades ausgleichen. Sofern sich Apple also besser entwickelt als Seagate Technologies, macht Investor 2 keine Verluste!

Mit welchem Investor würdet ihr euch identifizieren? Schreibt es in die Kommentare.

Auf diese Dinge solltet ihr bei Pair-Trades achten:

1.: Die zwei ausgewählten Aktien sollten eine positve Korrelation aufweisen. Das heißt sie bewegen sich in dieselbe Richtung.

2.: Achtet ebenfalls auf eine ähnliche Volatilität, damit sich die Schwankungsweite der zwei ausgewählten Aktien nicht zu stark unterscheidet.

Inwiefern könnt ihr die Grundstrategie von Pair-Trades erweitern und individualisieren?

1.: Man muss nicht nur Aktien aus derselben Branche auswählen, viel mehr kann man auch Sektor oder Länderübergreifende Pair-Trades durchführen. In einem Wirtschaftsabschwung würde sich also auch folgender Pair-Trade anbieten: Short: Zykliker; Long: Anti-Zykliker. Im Wirtschaftsaufschwung das Gegenteil.

2.: Je nach Wirtschaftslage muss man den Long/Short Trade nicht genau gleichgewichten. Investor 2 ist beispielsweise von der einen Sekunde auf die andere von einer 100%-igen Long-Gewichtung auf 50% Long / 50% Short umgestiegen. Eventuell macht es aber mehr Sinn langsam den Short-Trade aufzubauen. Heißt je näher man einem möglichen Hochpunkt kommt, kann man die Short-Quote erhöhen: Beispielsweise erst 85% Long / 15% Short, dann 70% Long / 30% Short und schließlich 50% Long / 50% Short. Im Wirtschaftsabschwung kann man sogar die Gewichtung auf 40% Long / 60% Short oder 25% Long / 75% Short erweitern. Generell erhöht sich aber das Verlustrisiko mit steigender Abweichung von einer 50% Long / 50% Short Gewichtung.

Abschluss:

Ich hoffe mein Ausbildungsartikel war verständlich und ihr habt alles verstanden. Feedback, Anregungen oder Fragen gerne in die Kommentare. Ebenso würde es mich interessieren welche möglichen Pair-Trades ihr zukünftig interessant findet? Abschließend würde es mich auch sehr freuen, wenn ihr auf die Rakate tippt.

Schönes Wochenende und bis zum nächsten mal.

Euer CryptoRaphael

Achtung: Apple, sowie Seagate Technolgies, sind nur hypothetische Beispiele, beide Aktien habe ich nicht näher analysiert!

Strategie

Bill Williams Trading-IndikatorenBill Williams, ein bekannter Trader und Autor, hat eine Reihe von Indikatoren entwickelt, die er als Teil seines "Trading Chaos" -Systems verwendet. Diese Indikatoren werden häufig von Tradern verwendet, um die Marktstimmung und die möglichen kurzfristigen Richtungen des Marktes zu bestimmen.

Die verschiedenen Indikatoren von Bill Williams:

1. Der erste Indikator von Bill Williams ist der "Awesome Oscillator" (AO). Der Awesome Oscillator (AO) ist ein Indikator, der von Bill Williams entwickelt wurde und häufig in der technischen Analyse verwendet wird. Der Indikator dient dazu, die Stärke des Markttrends zu bestimmen und potenzielle Wendepunkte im Markt zu identifizieren.

Der AO berechnet sich als der Unterschied zwischen einem 34-Perioden-gleitenden Mittelwert (SMA) und einem 5-Perioden-SMA des Medians (Hoch - Tief) einer bestimmten Periode. Der Indikator wird in Form einer Histogrammdarstellung dargestellt, wobei positive Werte über der Nulllinie und negative Werte unter der Nulllinie liegen.

Ein positiver Wert des AO deutet auf einen Aufwärtstrend hin, da dies bedeutet, dass der kurzfristige SMA über dem langfristigen SMA liegt. Ein negativer Wert des AO deutet auf einen Abwärtstrend hin, da dies bedeutet, dass der kurzfristige SMA unter dem langfristigen SMA liegt. Wenn der Indikator nahe der Nulllinie liegt, deutet dies auf einen Seitwärtstrend hin.

Ein Beispiel: Wenn Sie den AO auf einem Tageschart einer bestimmten Aktie anwenden, können Sie z.B. sehen, dass der Indikator über einen Zeitraum von mehreren Wochen positiv bleibt. Das bedeutet, dass der kurzfristige SMA des Medians über dem langfristigen SMA liegt, was auf einen Aufwärtstrend hinweist. Plötzlich ändert sich der Indikator jedoch von positiv auf negativ und fällt unter die Nulllinie, was auf eine mögliche Trendwende hinweist. Dies könnte ein Signal für Trader sein, ihre Positionen zu überprüfen und möglicherweise Gewinne zu realisieren oder sogar Short-Positionen einzugehen.

2. Der zweite Indikator ist der "Accelerator Oscillator" (AC) , der die Differenz zwischen dem AO und einem zweiten gleitenden Durchschnitt darstellt. Der Indikator dient dazu, die Dynamik des Marktes zu messen und potenzielle Wendepunkte im Markt zu identifizieren.

Der AC berechnet sich als der Unterschied zwischen einem Medan-Preis (Median Price, MP) und einem 5-Perioden-gleitenden Mittelwert des Medan-Preises (MP-SMA). Der Medan-Preis berechnet sich als der Mittelwert von Hoch und Tief einer bestimmten Periode. Der Indikator wird in Form einer Histogrammdarstellung dargestellt, wobei positive Werte über der Nulllinie und negative Werte unter der Nulllinie liegen.

Ein positiver Wert des AC deutet auf eine Bullenstimmung hin, da dies bedeutet, dass der aktuelle Medan-Preis höher ist als der MP-SMA. Ein negativer Wert des AC deutet auf eine Bärenstimmung hin, da dies bedeutet, dass der aktuelle Medan-Preis niedriger ist als der MP-SMA. Wenn der Indikator nahe der Nulllinie liegt, deutet dies auf eine Unentschlossenheit hin.

Ein Beispiel: Wenn Sie den AC auf einem Wochenchart einer bestimmten Aktie anwenden, können Sie z.B. sehen, dass der Indikator über einen Zeitraum von mehreren Monaten positiv bleibt. Das bedeutet, dass der aktuelle Medan-Preis höher ist als der MP-SMA, was auf eine Bullenstimmung hinweist. Plötzlich ändert sich der Indikator jedoch von positiv auf negativ und fällt unter die Nulllinie, was auf eine mögliche Trendwende hinweist. Dies könnte ein Signal für Trader sein, ihre Positionen zu überprüfen und möglicherweise Gewinne zu realisieren oder sogar Short-Positionen einzugehen.

3. Der dritte Indikator ist der "Fractal" (FR) , der hohe und niedrige Preispunkte auf einem Chart markiert, die als Unterstützungs- und Widerstandsniveaus dienen können. Dieser Indikator kann verwendet werden, um potenzielle Eintrittspunkte in den Markt zu identifizieren. Der Indikator basiert auf der Idee, dass der Markt aus kleinen Trends besteht, die sich zu größeren Trends zusammenschließen.

Ein Fractal besteht aus fünf aufeinanderfolgenden Preisbarren, von denen die beiden mittleren höher oder niedriger sind als die beiden äußeren. Ein höherer Fractal wird gebildet, wenn die beiden mittleren Preisbarren höher sind als die beiden äußeren, während ein niedrigerer Fractal gebildet wird, wenn die beiden mittleren Preisbarren niedriger sind als die beiden äußeren. Ein Fractal wird als "aktiv" bezeichnet, wenn es von mindestens einem höheren oder niedrigeren Fractal umgeben ist.

Ein Beispiel: Wenn Sie den Fractal auf einem Tageschart einer bestimmten Aktie anwenden, können Sie sehen, dass in einem bestimmten Zeitraum ein höherer Fractal gebildet wird. Das bedeutet, dass die beiden mittleren Preisbarren höher sind als die beiden äußeren, was auf einen potenziellen Aufwärtstrend hinweist. Nach einigen Tagen bildet sich dann ein niedrigerer Fractal, was auf eine potenzielle Trendwende hinweist. Dies könnte ein Signal für Trader sein, ihre Positionen zu überprüfen und möglicherweise Gewinne zu realisieren oder sogar Short-Positionen einzugehen.

4. Der vierte Indikator ist der "Alligator" (AL) , der auf den gleitenden Durchschnitten basiert und dazu verwendet werden kann, um die Richtung eines Trends zu bestimmen und potenzielle Wendepunkte im Markt zu identifizieren.

Der "Alligator" besteht uss drei gleitenden Durchschnitten, die als die "Jaws", "Teeth" und "Lips" des Alligators bezeichnet werden. Der Alligator wird verwendet, um die Richtung des Markttrends zu bestimmen und potenzielle Wendepunkte im Markt zu identifizieren. Wenn die "Jaws" (der längste gleitende Durchschnitt) über die "Teeth" (der mittlere gleitende Durchschnitt) und die "Lips" (der kürzeste gleitende Durchschnitt) liegen, deutet dies auf einen Aufwärtstrend hin. Wenn sich die drei gleitenden Durchschnitte jedoch gegenseitig überlagern, deutet dies auf einen Seitwärtstrend hin.

Insgesamt sind die Indikatoren von Bill Williams ein nützliches Werkzeug für Trader, um die Marktstimmung und die möglichen kurzfristigen Richtungen des Marktes zu bestimmen. Es ist jedoch wichtig zu beachten, dass kein Indikator perfekt ist und dass sie am besten in Verbindung mit anderen Analysemethoden verwendet werden sollten, um die bestmögliche Entscheidungen im Trading treffen zu können.

Die Fibonacci-AnlagestrategieHintergrund zur Fibonacci-Zahlenfolge

Die Fibonacci-Zahlenfolge ist eine Folge von Zahlen, die mit der Summe der beiden vorherigen Zahlen beginnt, in der Regel 0 und 1. Jede Zahl in der Folge ist die Summe der zwei vorherigen Zahlen. Beispiel: 0, 1, 1, 2, 3, 5, 8, 13, 21, 34, 55, 89, 144, usw. Diese Zahlenfolge wurde erstmals von dem italienischen Mathematiker Leonardo Fibonacci im 13. Jahrhundert beschrieben.

Die Fibonacci-Zahlenfolge hat in vielen Bereichen Anwendungen gefunden, wie zum Beispiel in der Mathematik, der Naturwissenschaft, der Architektur und sogar in der Kunst. In der Technischen Analyse wird die Fibonacci-Zahlenfolge verwendet, um die Proportionen von Kursbewegungen von Finanzinstrumenten zu identifizieren und potenzielle Unterstützungs- und Widerstandsniveaus zu bestimmen.

Es gibt auch einige bekannte Verhältnisse in der Fibonacci-Folge, die oft in der technischen Analyse verwendet werden. Eins davon ist das sogenannte "goldene Verhältnis" von 1,618. Dieses Verhältnis taucht in vielen Bereichen der Natur auf, wie zum Beispiel in der Anordnung von Blättern auf einem Zweig oder in der Spiralen von Schneckenhäusern und wird oft als besonders harmonisch und ästhetisch angesehen.

Der Fibonacci-Indikator in der technischen Analyse der Finanzmärkte

Der Fibonacci-Indikator ist ein Werkzeug in der technischen Analyse, das von Händlern verwendet wird, um potenzielle Unterstützungs- und Widerstandsniveaus auf einem Finanzmarkt-Chart zu identifizieren. Es basiert auf der Idee, dass die Kursbewegungen von Finanzinstrumenten oft in bestimmten Proportionen folgen, die auf der Fibonacci-Zahlenserie basieren. Diese Proportionen werden dann als "Retracement-Levels" bezeichnet und können verwendet werden, um Einstiegs- und Ausstiegsstrategien zu entwickeln.

Die Fibonacci Trading-Strategie

Die Trading-Strategie mittels dem Fibonacci-Indikator beruht auf der Verwendung von Fibonacci-Retracement-Levels, um potenzielle Unterstützungs- und Widerstandsniveaus auf einem Chart zu identifizieren. Händler verwenden diese Niveaus, um Einstiegs- und Ausstiegsstrategien zu entwickeln.

Eine häufige Methode besteht darin, eine Trendlinie von einem signifikanten Hoch- oder Tiefpunkt auf einem Chart zu ziehen und dann die Fibonacci-Retracement-Levels auf dieser Trendlinie zu platzieren. Ein wichtiges Level ist dabei das 23,6 % Retracement Level. Dieses Level wird oft als potenzielles Unterstützungsniveau betrachtet, wenn der Markt sich in einem Aufwärtstrend befindet, und als potenzielles Widerstandsniveau, wenn der Markt sich in einem Abwärtstrend befindet. Ein weiteres wichtiges Level ist das 38,2 % Retracement Level, welches oft als Unterstützung oder Widerstand betrachtet wird.

Eine weitere Methode besteht darin, eine Trendlinie von einem signifikanten Hoch- oder Tiefpunkt auf einem Chart zu ziehen und dann die Fibonacci-Retracement-Levels auf dieser Trendlinie zu platzieren und zusätzlich die Fibonacci-Erweiterungsniveaus zu berücksichtigen. Diese Erweiterungsniveaus werden verwendet, um potenzielle Ziele für die Kursbewegungen zu identifizieren. Ein wichtiges Level hierbei ist das 161,8 % Erweiterungsniveau.

Wenn der Kurs ein Unterstützungsniveau erreicht, könnte ein Händler eine Long-Position eröffnen, in der Erwartung, dass der Kurs weiter steigen wird. Wenn der Kurs ein Widerstandsniveau erreicht, könnte ein Händler eine Short-Position eröffnen, in der Erwartung, dass der Kurs weiter fallen wird.

Es ist wichtig zu beachten, dass die Verwendung des Fibonacci-Indikators keine sichere Methode für den Handel darstellt und dass es immer Risiken beim Handel auf Finanzmärkten gibt. Es wird empfohlen, die Verwendung des Fibonacci-Indikators in Verbindung mit anderen Analysemethoden und -werkzeugen zu betrachten, um die Genauigkeit der Vorhersagen zu verbessern.

VIX - long: Szenario:

Nach dem starken Rückgang von Oktober bis in den Dezember hinein, befindet sich der Index in einer richtungslosen Seitwärtsbewegung entlang der 19er/20er Unterstützungszone.

Hinzu kommt nun wieder ein deutlich unter die -100er Marke gefallender CCI-Indikator, welcher damit eine potenziell nach unten überdehnte Bewegung signalisiert.

-> Diese Kombination war zuletzt mehrfach die Ausgangsbasis der letzten signifikanten Aufwärtsbewegung im VIX. (siehe Markierungen)

Auch befindet sich der VVIX-Index (die Volatilität des VIX) auf einem seit sehr langen nicht mehr gesehenes niedrigen Niveau. Dies deutet u.a. auch darauf hin, dass die aktuellen Optionspreise für Käufer tendenziell günstiger sind als es in der Vergangenheit der Fall war. Dadurch lässt sich das C/R-Verhältnis einer z.B. long CALL-Optionsstrategie reduzieren. Sie bleibt weiterhin riskant, ist aber eben auch sehr lukrativ aufgrund des großen Hebels.

Handelsidee:

- CALL kauf

- Strikepreis: aggressiv 21, etwas mehr Sicherheit 20 oder 19

- Laufzeit 6 Monate

- Delta ca. 80

- Theta möglichst klein halten

Risikomanagement:

- Positionsgröße max. 5% des Portfolios

- Max Verlust ist auf die gezahlte Prämie begrenzt, kann aber zu 100% verloren gehen.

Swing-Trading StrategieWir von JS-TechTrading folgen der erfolgserprobten Trading-Strategie von Börsenlegenden wir Jesse Livermore, William o‘ Neil und Mark Minervini 🍾🍾 3x US Investment Champion 🍾🍾

In diesem Tutorial findet ihr ausreichende Informationen, um direkt mit dem Swing-Trading gemäß einer zeitlosen und erfolgserprobten Strategie loszulegen. Diese Anlagestrategie kann sowohl auf den Handel mit Aktien als auch ETF’s angewandt werden.

✅✅ Ein kostenfreier Zugang zu Handelssignalen in Real-Time kann über die Webhook-Applikation von TradingView eingerichtet werden ✅✅

Was ist Swing-Trading?

Swing Trading ist eine Strategie, die sich darauf konzentriert, kleinere Gewinne in kurzfristigen Trends zu erzielen und Verluste auf ein Minimum zu begrenzen. Die Gewinner liegen üblicherweise im Bereich von 5-10%. Durch konsequente und dauerhafte Anwendung dieser Strategie können hervorragenden jährliche Renditen erzielt werden.

Swing-Trading-Positionen werden in der Regel einige Tage bis ein paar Wochen gehalten.

Hier unterscheidet sich das kurzfristig orientierte Swing-Trading vom längerfristig orientierten Investment.

In dieser JS-TechTrading Swing-Trading-Strategie begrenzen wir unsere Verluste auf durchschnittlich 2-3% (max. 4%). Unser angestrebtes Gewinn-Verlust-Verhältnis liegt bei 3:1, mit einem Minimum von 2:1. Dies bedeutet, dass unsere Gewinner einen Profit von 6-9% abwerfen. Das ‚Batting-Average‘ liegt bei > 40%. Das bedeutet, dass wir mindestens 4 Gewinner aus jeweils 10 Trades anstreben.

Welches Marktumfeld eignet sich am besten für Swing-Trading?

Unsere Swing-Trading-Strategie ist eine sog. ‚Long-Only‘-Strategie. Dies bedeutet, dass wir ausschließlich Long-Positionen eingehen, Short-Positionen kommen hierbei nicht in Betracht.

Das beste Marktumfeld für solche Strategien sind Perioden stabiler Aufwärtstrends der sogenannten ‚Phase 2‘.

In stabilen Aufwärtstrends erhöhen wir unsere Marktexposition und unser Risiko.

In Seitwärts-Märkten und Abwärts-Trends bzw. Bärenmärkten reduzieren wir unsere Exposition sehr schnell bzw. gehen zu 100% in cash und warten ab, bis sich die Märkte wieder erholen. Hierdurch können wir größere Verluste und ‚Drawdowns‘ vermeiden.

Diese einfache Regel verschafft uns einen erheblichen Vorteil gegenüber den meisten undisziplinierten Händlern und Amateuren!

Auswahlkriterien für Aktien und ETF’s

Für unsere Swing-Trading-Strategie kommen ausschließlich solche Aktien und ETF’s in Anmerkung, welche sich in einem sog. ‚Phase 2‘-Aufwärtstrend befinden und welche die harten Anforderungen an das ‚Trend-Template‘ von Mark Minervini erfüllen:

Bestimmung der Positionsgrößen für das Swing-Trading?

Ein wesentlicher Bestandteil des Risiko-Managements ist die sorgfältige Festlegung der Positionsgrößen.

Generell sollte die 1%-Regel beachtet werden: Pro Trade sollten nicht mehr als 0.5% (höchstens 1%) des Gesamt-Portfolios riskiert werden.

Bei einem max. Risiko von 4% pro Trade (Stop-Loss wird bei -4% gesetzt), führt eine 12.5%-Position (z.B.: das Portfolio hat eine Gesamtgröße von Euro 10.000.-, dann ist eine Position von 12.5% = Euro 1250.-) zu einem Gesamt-Risiko von 0.5% (Gesamt-Risiko / Stop-Loss = Positionsgröße.

Wen man die 1.0%-Regel anwendet und mit einem max. Stop-Loss von 4% arbeitet, dann sollte eine Position allerhöchstens 25% vom Gesamt-Portfolio darstellen.

Mit dieser Vorgehensweise ist man üblicherweise mit einer Anzahl von 5-10 Positionen im Portfolio zu 100% investiert. Dies ist eine optimale Portfolio-Größe, man ist hinreichend differenziert und hat dennoch die Möglichkeit, die Performance eines jeden Einzeltrades genau mitzuverfolgen. Die ist bei einem Portfolio mit 20 oder mehr Einzelpositionen nicht mehr möglich.

Handelssignale

Unsere Swing-Trading-Strategie berücksichtigt sogenannte überkaufte und überverkaufte Situationen.

Wir suchen nach Aktien, die sich im Rahmen eines übergreifenden Aufwärtstrends seitwärts oder leicht nach unten bewegen. Wenn der Preis wieder nach oben dreht, ergibt sich ggf. ein Handelssignal.

Auf diese Weise handeln wir immer in Richtung des übergreifenden Trends, was uns einen weiteren erheblichen Vorteil gegenüber den meisten anderen Anlegern verschafft.

Profitable Ausstiege

Unsere Swing-Trades beginnen in der Regel als volle Positionen (12.5% bis max. 25% vom Portfolio, siehe oben).

Gewinnziele liegen üblicherweise im Bereich von 2-3x des ursprünglichen Risiko’s. Wenn sich die Kurse nach oben bewegen und das Gewinnziel erreicht wird, kann die Position geschlossen werden.

Alternative kann nur die Hälfte der Position geschlossen werden und die andere Hälfte für eine größere Kursbewegung gehalten werden, oder der Stop-Loss wird nach oben auf Break-Even angepasst und die gesamte Position wird für eine größere Kursbewegung gehalten.

Wenn die einzelnen Trades nicht unmittelbar nach Eröffnen der Position Gewinne abwerfen, kann die Position vor dem Erreichen des Gewinnziels bzw. vor Erreichen des Stop-Loss geschlossen werden.

In jedem Fall und ausnahmslos werden die Positionen geschlossen, wenn der im vornherein festgelegte Stop-Loss-Level erreicht wird.

Trade-Idee auf NetflixNFLX ist ein interessanter Kandidat für einen Bear Call Spread. Basispreis des Short Calls: 280$, Basispreis des Long Calls: 290$, Laufzeit: 30.09.2022.

Der RSI und der MACD sind aus einer überkauften Lage am Fallen. Der Abstand zwischen dem Short Call und dem aktuell Kurs liegt über 10%. Das Rendite-Potenzial liegt bei rund 10% in 40 Tagen.

DAX Index X-Sequentials Daytrading 27. KW 2022Sehr geehrte Leser/innen,

Der DAX Index eröffnete in der letzten Handelswoche bei 13217.90 Punkten.

Das Wochenhoch lag im Anschluss bei 13378.42 Punkten.

Wie erwartet, notierte der DAX Index bis 12618.68 Punkten tiefer.

Der Schlusskurs lag am 1.7.2022 bei 12813.04 Punkten.

DAX Index 30 Minuten X-Sequentials Chart:

siehe oben

Wie bereits am Donnerstag geschrieben, ist eine Gegenbewegung in Aufwärtsrichtung bis 13055 Punkten, mindestens bis 12905 Punkten zu erwarten.

Aufgrund eines Kursziels auf Tagesbasis bei 12380 Punkten bis 12215 Punkten, bietet es sich an, ähnlich wie in der letzten Handelswoche, ab 12905 Punkten bis 13055 Punkten auf negatives X-Sequentials Muster zu warten und dann Short in den DAX Index einzusteigen.

DAX Index X-Sequentials Daytrading 21.6.2022Sehr geehrte Leser/innen,

Der DAX Index formierte während der Montagssitzung ein potenzielles, negatives X-Sequentials X5 Muster. Dieses Chartmuster lässt tiefere Kurse erwarten unterhalb des letztwöchigen Tiefs bei 13007.91 Punkten erwarten. Dieses Kursmuster wurde noch nicht ausgelöst. Dieses ist bei Unterbieten der Marke von 13237.70 Punkten der Fall. Sollte der DAX Index aber noch kein Umkehrmuster ausgebildet haben, dann ist Unterstützung im Bereich von 13237.70 Punkten bis 13147 Punkten bis 13052.21 Punkten zu erwarten.

Das vorliegende, negative X-Sequentials X5 Umkehrmuster kommandiert einen Short Einstieg im DAX Index.

Zu beachten ist, dass in den USA heute kein Handel stattfindet.

Daher besteht bei einem Short Einstieg am Dienstag die Gefahr bei geringen Umsätzen unnötig ausgestoppt zu werden!

DAX Index 15 Minuten X-Sequentials Chart: siehe oben!

US-Indizes kurz vor Tiefpunkt?Sehr geehrte Leser/innen,

Die US-Indizes könnten sich kurz vor einem Tiefpunkt befinden.

In der abgebildeten Kursgrafik ist der Dow Jones Transportation Index zu sehen.

Dieser schloss am Freitag, den 17.6.2022 bei 12868.61 Punkten.

Aktuell gilt die Prognose tieferer Kurse bis 12357 Punkten bis 12052 Punkten.

Am Kursverlauf ließen sich dann die Kennzeichnungen einer positiven X-Sequentials X7

Chartformation anbringen.

Eine solche X-Sequentials Chartformation lässt steigende Kurse erwarten.

Hierzu muss der Dow Jones Transportation Index, wie im Chart skizziert, die blaue Kurszielzone erreichen und im Anschluss in Aufwärtsrichtung tendieren.

Kommt es tatsächlich zu dem im Chart skizzierten oder ähnlichen Kursverlauf, dann sind mittelfristig steigende Kurse oberhalb des Hochpunkts vom 2.11.2021 bei 18246.51 Punkten zu erwarten.

Viele Erfolg!

Dow Jones Transportation 1 Tages X-Sequentials Chart: (siehe oben)

DAX Index Daytrading für Dienstag, den 7.6.2022Sehr geehrte Leser/innen,

Der DAX Index erreichte am Montag, den 6.6.2022 mit einem Tageshoch bei 14709.38 Punkten das Mindestziel des vorliegenden X-Sequentials X5 Musters bei 14705 Punkten.

Der DAX Index schloss am Montag, den 6.6.2022 bei 14653.80 Punkten.

Prognose:

Es ist ausgehend vom heutigen Schlusskurs ein weiterer Kursanstieg bis 14705 Punkten bis 14915 Punkten zu erwarten. Unterstützung befindet sich bei 14460 Punkten.

Nach anschließendem Überbieten der oberen Begrenzung der zuvor erwähnten Kurszielzone bei 14915 Punkten, ist mit einem weiteren Kursanstieg bis 15200 Punkten zu rechnen.

Auf Tagesbasis ergibt sich die Prognose eines Kursanstiegs bis 15330 Punkten bis 15505 Punkten, mit einem Zeit Ziel am 15/16.6.2022.

Anmerkung:

Die Prognose eines Kursanstiegs bis 14705 Punkten bis 14915 Punkten wurde erstmalig am 23.05.22 bei einem Schlusskursstand von 14175.39 Punkten formuliert.

DAX Index 30 Minuten X-Sequentials Chart: (siehe oben)

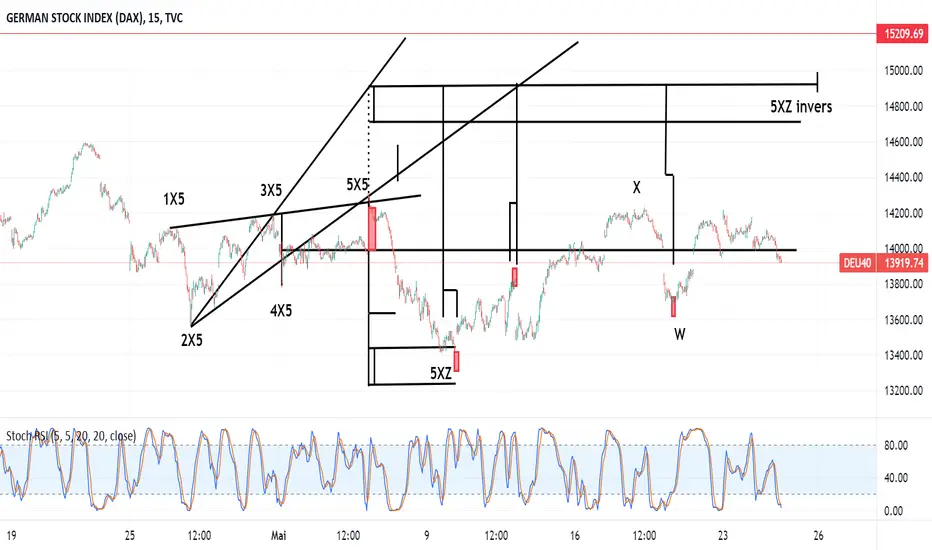

DAX Index X-Sequentials Daytrading für Mittwoch, den 25.5.2022Sehr geehrte Leser/innen,

Der DAX Index eröffnete am Dienstag, den 24.5.2022 bei 14043.22 Punkten. Das Tageshoch lag bei 14105.06 Punkten.

Das Tagestief wurde bei 13917.08 Punkten gehandelt. Der Schlusskurs lag bei 13919.74 Punkten.

In der Kursgrafik ist im 15 Minuten Zeitrahmen ein bearishes X-Sequentials X5 Muster zu sehen, dass sich vom 26.4.2022 bis zum 5.5.2022 ausbildete. Das 5XZ Tief wurde am 9.5.2022 bei 13380.67 Punkten gehandelt. Der DAX Index stieg in der Folge mit 14226.47 Punkten oberhalb des X-Sequentials "X" Widerstands bei 13990 Punkten an. Das Folgetief "W" lag am 19.5.2022 höher bei 13683.59 Punkten. Steigt der DAX Index oberhalb von Punkt "5X5" an, dann ist ein weiterer Kursanstieg bis in die inverse X-Sequentials 5XZ Kurszielzone bei 14705 Punkten bis 14915 Punkten zu erwarten. Diese Kurszielzone sollte idealerweise am 25.5.2022 erreicht werden. Damit diese Prognose eintreffen kann, muss der DAX Index nun in den nächsten Sitzungen Punkt "5X5" bei 14315.24 Punkten überbietet. Nach anschließendem Überbieten der oberen Begrenzung der zuvor erwähnten Kurszielzone bei 14915 Punkten, ist mit einem weiteren Kursanstieg bis 15200 Punkten zu rechnen.

DAX Index 15 Minuten X-Sequentials Chart:

Strategie: Zinsdifferenz - die Währung folgt den Zinsen Strategie: Zinsdifferenz EURUSD

Ich schaue mir die Zinsdifferenz 2-jähriger Anleihen in der Eurozone und 2-jähriger Anleihen in den USA an. Dann betrachte ich den Mittelwert der zuvor berechneten Zinsdifferenz über die letzten 30 Handelstage. Wenn die aktuelle Zinsdifferenz größer ist als der Mittelwert der letzten 30 Handelstage, kaufe ich in den EUR gegen den USD. Ist die aktuelle Zinsdifferenz kleiner als die der letzten 30 Handelstage, verkaufe ich den EUR und kaufe den USD.

Das System ist immer im Markt investiert und beruht ausschließlich auf dem Zinsunterschied. Der Kurs vom EURUSD Wechselkurs spielt für die Signalgebung keine Rolle.

Die Abbildung zeigt den Verlauf der Zinsdifferenz in den letzten Monaten. Anlagen in USD wurden besser verzinst und der Zinsvorteil für den USD wurde größer. In dieser Zeit ist der EURUSD gefallen.

Warum es funktioniert

Wissenschaftliches Research hat gezeigt, dass die Zinsdifferenz zwischen zwei Währungsräumen einen hohen Erklärungsgehalt für die Entwicklung dieser Währungen hat. Bewegt sich der Zinsvorteil in die Richtung der einen Währung, führt das gewöhnlich zu einer Aufwertung dieser Währung, weil Investoren dort jetzt mehr Rendite bekommen. Neben dem Momentum der Zinsdifferenz ist auch die absolute Höhe wichtig. Investoren präferieren Währungsräume mit höheren Zinszahlungen gegenüber Ländern die weniger Zinsen bezahlen. Dieses Phänomen wird als Forward Rate Bias bezeichnet und wurde in der Wissenschaft ausführlich untersucht.

Gut:

• Einfaches System mit nur einem Parameter

• Strategie basiert auf einem makroökonomischen Zusammenhang

• Wissenschaftliches Research bestätigt die Idee

• Psychologisch leicht umzusetzen

• Sehr hohe Liquidität beim EURUSD

• Sehr geringe Transaktionskosten beim EURUSD

• Strategie ist für viele Währungspaare profitabel

• Funktioniert relativ unabhängig von der Länge des einfach gleitenden Durchschnittes (SMA)

Schlecht:

• Kein SL

• Backtest erst ab 2007 vorhanden

• Ab 2012 Verschlechterung der Performance (wahrscheinlich wegen lockerer Geldpolitik der Notenbanken)

Interessant:

• Verbesserung der Strategie durch individuelles Timing möglich

• System ist immer investiert

• Idee kann man gut als Filter für andere Strategien einsetzen

• Bei Normalisierung der Geldpolitik wahrscheinlich wieder bessere Performance

• Strategie ist Carry neutral

• Positives Carry könnte als Filter für die Strategie verwendet werden

Technisches Kaufsignal auf Medtronic Corp. (MDT)Die "Technicals" von TradingView haben auf die Aktie von Medtronic Corp . ein Kaufsignal ausgelöst. Die Aktie scheint bei 99$ eine erste Unterstützung aufzuweisen. Als Tradeidee könnte ein Cash-Secured Put mit Basispreis um die 100$ oder darunter einen Blick wert sein.

Disclaimer:

Diese Tradeidee dient lediglich zu Ausbildungszwecken und stellt weder eine Anlageberatung noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Investition in Wertpapiere und Finanzinstrumente ( vor allem Optionen) sind grundsätzlich mit Risiken, bis hin zum Totalverlust des eingesetzten Kapitals und darüber, verbunden. Jegliche Haftung wird von mir ausgeschlossen.

Cisco Chance auf Short Einstieg Hallo Leute,

ein weiteres easy SetUp des Trendtradings. Aber dennoch nicht weniger erfolgreich.

Wir befinden uns in einem Abwärtstrend und innerhalb der Korrektur, welche auch gleichzeitig einen untergeordneten Aufwärtstrend gebildet hat. Es ist der 3. TA, dir AGK hat sich gebildet. Den Einstieg würde ich erst ab Trendbruch des Aufwärtstrends machen.

POC ist weit entfernt.

- Einstieg ab Trendbruch

- T1 ist der P2

- T2 kann der POC sein

Viel Erfolg und wie immer gerne Feedback und Kommentare!

Dies ist keine Anlageberatung, dir Verantwortung für entstandene Gewinne oder Verluste wird nicht übernommen. Handeln erfolgt auf eigenes Risiko.

Zweite Chance für den Einstieg in EURUSDDer Aufwärtstrend ist intakt. Ich bin bereits seit dem 2ten TA dabei und konnte den SL bereits auf 0 ziehen.

Der Trend befindet sich bereits im dritten Trendarm und bildet damit die 2te Möglichkeit für einen Einstieg.

Sollte der Kurs über dem letzten P2 schließen, kann ich meinen SL an den letzten P3 ziehen und bin damit sicher.

Es hat sich bereits als Signal eine AGK (Ausgleichskerze) gebildet und die Korrektur läuft über 38 Fibonacci.

Der POC (Point of Control) befindet sich weit über Einstieg.

Pending order über die letzte AGK

SL an letzten P3

Nächstes Ziel ist T2

T3 ist der POC je nach eigenem Management

Viel Erfolg ;) und wie immer freue ich mich über Feedback!

Dies ist keine Anlageberatung und dient nur zur Veranschaulichung.

Es wird keine Garantie oder Verantwortung für mögliche entstandene Verluste oder Gewinne übernommen.

Trendbruch und Einstieg in der ersten MöglichkeitShorteinstieg im 2. Trendarm / Erste Möglichkeit für einen Trendeinstieg

Der Aufwärtstrend ist gebrochen und es hat sich ein neuer Downtrend gebildet.

Dieser befindet sich bereits im zweiten Trendarm und bildet damit für uns den ersten Einstieg.

Es hat sich bereits als Signal eine AGK (Ausgleichskerze) gebildet und die Korrektur läuft über 38 Fibonacci.

Damit kann der Einstieg schon auf dem Weg zu P2 erfolgen.

Der POC (Point of Control) befindet sich weit unter Einstieg.

Das eigene Risiko im Trade beachten und ggf. die Position halbieren ab Erreichen von T1.

Viel Erfolg ;) und wie immer freue ich mich über Feedback!

Dies ist keine Anlageberatung und dient nur zur Veranschaulichung.

Es wird keine Garantie oder Verantwortung für mögliche entstandene Verluste oder Gewinne übernommen.

Funktioniert der Friday Gold Rush nicht mehr?Die Idee:

Die Strategie ist denkbar einfach. Ich kaufe am Donnerstagabend Gold und lasse die Position 24 Stunden laufen. Am Freitagabend verkaufe ich meine Gold Longs wieder. Alternativ kann man die Position auch erst am Montagmorgen auflösen. Die Ergebnisse sehen ähnlich aus. Es ist kein Stop Loss und kein Take Profit vorgesehen.

Warum es funktioniert:

Gold erfüllt zwei Funktionen. Auf der einen Seite wird Gold als Rohstoff zur Weiterverarbeitung in der Schmuckindustrie genutzt. Gold verarbeitende Firmen werden damit vorzugsweise am Freitag Gold einkaufen um den Transport kostengünstig über das Wochenende organisieren. Damit können Sie ihre Produktionsstätten über die Woche voll auslasten und sparen sich Zuschläge für Wochenendarbeit. Auf der anderen Seite dient Gold für viele Investoren als „Save Heaven“ und damit als Versicherung gegen Crashs und eventuelle unkalkulierbare Risiken über das Wochenende. Diese Investoren wollen sich vorzugsweise in der Zeit absichern wo die Börse geschlossen ist und eventuelle Kurslücken zu erwarten sind. Sie kaufen ebenfalls am Freitag Gold als Versicherung und verkaufen es am Montag wieder. Diese beiden Argumente helfen dabei, dass Gold am Freitag überproportional zum Rest der Woche steigt. Ein Long Investment in Gold ist dementsprechend statistisch vorteilhaft.

Gut:

Sehr einfaches System welches leicht umzusetzen ist

Strategie arbeitet stabil

Sehr hohe Liquidität in den jeweiligen Futures

Geringe Transaktionskosten

Nur ein Trade die Woche

Seit 2000 sehr gute Performance

Nur geringe Drawdowns

Konnte auch im Gold Bärenmarkt ab 2012 deutliche Gewinne erzielen

Schlecht:

Kein SL

Negative Carry

Von 1990 bis 2000 gute relative Performance aber absolut nichts gewonnen

Interessant:

Verbesserung der Strategie durch individuelles Timing möglich

Die Strategie funktioniert in vielen Rohstoffmärkten sehr verlässlich

Funktioniert am besten in Phasen großer Unsicherheit an der Börse

Verschiedene Zeitintervalle am Freitag machen die Strategie noch profitabler

Strategie könnte mit dem Verkauf von Put Optionen noch weiter optimiert werden

GBPJPY Analyse zur NY Session 14.01.2021Wir werden heute vermutlich noch weiter runter kommen. Es wird spannend wohin die Reise heute noch geht!

Einen erfolgreichen Tag,

IngrowAnalysen

Trade der Woche - Heiße Hexen am Beispiel DAXHeiße Hexen

Die Idee:

Viermal im Jahr kommt es an den weltweit wichtigsten Derivatebörsen zum großen Hexensabbat. Jeweils am dritten Freitag im letzten Monat des Quartals ist es so weit und weltweit tanzen die Hexen auf dem Parkett. Dieser Tag wird oft auch als „großer Verfallstag“ oder „großer Verfall“ bezeichnet.

An einem großen Verfallstag werden zahlreiche Terminkontrakte fällig. Es verfallen gleich drei Arten von Derivaten: Optionen auf Einzelaktien, Optionen auf Indizes und Futures auf Indizes – daher auch der Name großer Verfall. Am „kleinen Verfallstag“ werden lediglich die Optionen auf Aktien und Indizes fällig. Einen „kleinen Verfall“ gibt es jeden Monat, jeweils am dritten Freitag im Monat.

Um ganz einfach vom großen Verfall zu profitieren, kaufe ich den S&P500 oder auch den DAX vier Handelstage bevor weltweit die Derivate zum Hexensabbat verfallen. Ich eröffne am Montagabend in der Verfallswoche eine Long-Position im S&P500 oder im DAX. Damit gehe ich genau vier Tage vor dem Verfall Long und bin insgesamt 96 Stunden in die Aktienindizes investiert. Am Freitagabend verkaufe ich meine Position wieder. Das ganze mache ich viermal im Jahr. Jeweils in den Monaten März, Juni, September und Dezember. Diese Strategie produziert somit vier Signale pro Jahr und ist insgesamt nur 16 Handelstage im Jahr investiert, jeweils von Montagabend bis Freitagabend vor dem großen Verfall. Es ist kein Stop Loss und kein Take Profit vorgesehen.

Warum es funktioniert:

Derivate wurden nach dem Platzen der Dotcom-Blase für institutionelle Anleger immer wichtiger. Viele Quant-Hedgefonds und Algotrader sind am Terminmarkt aktiv. Das weltweite Volumen von Derivaten steigt seit Jahren stetig an.

Dementsprechend hat auch der große Verfall an Bedeutung gewonnen. Spätestens bis zum großen Verfall müssen alle Derivate gerollt werden oder sie verfallen entsprechend. Die Tage vor dem Verfall sind daher häufig durch ein hohes Handelsvolumen und viele Transaktionen geprägt. Dabei gibt es drei unterschiedliche Interessen die der Käufer oder Verkäufer eines Terminmarktkontraktes hat: Spekulation, Arbitrage oder Absicherung. Die größte Bedeutung in der Verfallswoche haben die Spekulanten.

Finanzprofis wissen natürlich um die Bedeutung dieses Tages. Durch die hohen finanziellen Ressourcen, die ihnen zur Verfügung stehen, können sie die Märkte für eine gewisse Zeit in die von ihnen als vorteilhaft angesehene Richtung treiben. Welche die vorteilhafte Richtung ist, hängt von der Zielsetzung der großen Akteure am Terminmarkt ab.

In der Woche vor dem großen Verfall sind hauptsächlich Spekulanten am Terminmarkt aktiv. Spekulanten haben nur ein Ziel: Gewinnoptimierung. Das bedeutet, dass sie kein Geld verdienen, solange der Basiswert in einem Seitwärtstrend läuft. Daher müssen sie versuchen, den Markt zum Steigen zu bringen – hierfür ziehen dann die meisten Akteure an einem Strang, so dass das auch oft gelingt und die Kurse vor dem Verfall durchschnittlich ansteigen. Marktakteure, die auf einen ruhigen Verfall gehofft haben und ihre Portfoliorendite durch den Verkauf von Call Optionen optimiert haben, werden bis zu Verfall gezwungen, ebenfalls Long zu gehen um ihre Risiken aus den geschriebenen Call-Optionen abzusichern. Durch diese zusätzliche Nachfrage steigen die Aktienkurse bis zum großen Verfall noch weiter an.

Besonders wichtig in diesem Zusammenhang ist die Maximum Pain Theorie. Institutionelle Investoren sind in der Regel in ihrem Basisportfolio Aktien long. Um die Rendite in trendlosen Phasen zu verbessern, schreiben sie Call Optionen und agieren damit als Stillhalter. Diese sogenannten gedeckten Kaufoptionen (Covered Calls) verfallen am dritten Freitag des letzten Monats im Quartal wie oben beschrieben. Steigen die Märkte im Vorfeld des Verfalls an, müssen die Covered Calls durch long Futures abgesichert werden.

Nach dem Verfall werden diese Absicherungen häufig geschlossen, weil die Terminkontrakte verfallen sind. Es kommt also ein zusätzliches Angebot an Futures auf den Markt und die Kurse bewegen sich nach dem großen Verfall häufig in die entgegengesetzte Richtung. Dieser Effekt lässt sich bei vielen Aktienmärkten beobachten und deswegen kommt es mit dem Hexensabbat häufiger zu einem Trendwechsel. Besonders stark ist dieser Effekt, wenn auf die Indizes ein hohes Open Interest bei den Optionen existiert.

Gut:

Sehr einfach anzuwendendes System mit nur einem Parameter (Zeit)

Strategie ist klar zu erklären

Man folgt dem institutionellen Geld

Hohe Liquidität im S&P500 und im DAX

Geringe Transaktionskosten

Wenige Trades bedeuten wenig Stress

Funktioniert in verschiedenen Aktienmärkten

Funktionierte auch in der schwierigen Aktienphase 2007/2008

Schlecht:

Kein SL

Interessant:

Verbesserung der Strategie durch individuelles Timing möglich

Idee funktioniert nur beim großen Verfall, aber nicht beim monatlichen Verfall

Strategie könnte mit dem Verkauf von „at the Money“ Put Optionen noch weiter optimiert werden, weil diese direkt vor dem Verfall einen hohen Zeitwertverlust haben

DAX Analyse und Sommerloch ShortAugust und September gelten als die schwächsten Börsenmonate des Jahres. Da es im Spätsommer oft zu Turbulenzen kommt, soll die sogenannte Sell-in-Summer-Strategie Abhilfe schaffen. Nach der Devise "meide die kritische Phase" wird am letzten Handelstag im Juli alles verkauft. Der Wiedereinstieg erfolgt am ersten Handelstag im Oktober, dessen schlechter Ruf sich nicht durch historisches Datenmaterial belegen lässt.

Dummerweise hat der Sell-in-Summer-Ansatz in den zurückliegenden Jahren nur selten funktioniert. Auch wenn die Schwächephase der Märkte Ende Juli darauf hindeutet, dass es in diesem Jahr wieder einmal funktionieren könnte, gibt es keine Garantie, dass die Sommergewitter tatsächlich bis Ende September anhalten. Die Notenbanken fluten die Märkte unablässig mit Geld, die Stimmung kann jederzeit wieder drehen.

Die Alternative des Profis

Der ehemalige Fondsmanager André Stagge hat ein System entwickelt, das mehr Flexibilität verspricht als die starre zweimonatige Börsenabstinenz. "Sommerloch short" nennt der Börsenprofi diesen Ansatz, der darauf abzielt, nur wenige Tage mit Leerverkäufen oder Derivaten auf fallende Kurse zu setzen. Dabei macht sich Stagge die Verfallstage am Optionsmarkt zunutze. An jedem dritten Freitag im Monat ist kleiner, alle drei Monate großer Verfallstermin. Das bedeutet, dass um 13 Uhr die Optionen auf den DAX auslaufen. Optionen auf die Einzelaktien aus dem deutschen Leitindex werden um 17.30 Uhr abgerechnet.

Wie Stagge in seiner Zeit im Fondsmanagement gelernt hat, arbeiten institutionelle Investoren mit Call-Optionen, um eine sogenannte Stillhalterprämie zu kassieren, die ihre Performance aufpeppt. Ein Teil dieser Stillhaltergeschäfte wird durch Long-Positionen in Futures abgesichert. Laufen nun die Optionen am dritten Freitag eines Monats aus, werden die Futures-Positionen verkauft, da die Absicherung nicht mehr nötig ist. Dadurch entsteht ein Überangebot an Futures, weshalb sich die Kurse rund um die Verfallstermine tendenziell nach unten bewegen. Dieser Effekt lässt sich an vielen Aktienmärkten beobachten, etwa im US-amerikanischen S & P-500-Index oder im österreichischen ATX. Besonders stark ist er jedoch im DAX.

Rein am 20., raus am 24.Stagges System beruht darauf, zur Eröffnung am 20. Kalendertag eines Monats "short zu gehen", wie es in der Fachsprache heißt. Das heißt, er wettet mit Futures und Optionen auf fallende Kurse. Wer als Privatanleger keinen Zugang zum Terminmarkt hat, kann die Strategie mit Optionsscheinen oder anderen gehebelten Produkten nachbilden (Beispiele finden Sie in der Tabelle). Wenn die Spekulation nicht aufgeht, kann am Ende allerdings der Totalverlust stehen. Anleger sind deshalb gut beraten, zumindest am Anfang mit moderaten Hebeln zu arbeiten oder nur ein wenig Spielgeld einzusetzen. Die Position wird bis zum Ende des 24. Kalendertags gehalten. "Damit sind wir also maximal fünf Kalendertage und vier Nächte short im DAX positioniert", erklärt Stagge.

Auch für den Fall, dass die Börsen am Ein- oder Ausstiegstermin geschlossen sind, hat der ehemalige Fondsmanager klare Regeln: Sollte der 20. auf einen Feiertag oder ein Wochenende fallen, verschiebt sich der Einstieg auf den nächsten Handelstag. Ist die Börse am 24. zu, wird die Position bereits am vorherigen Handelstag geschlossen.

Wichtig: Diese Strategie wird nicht in allen Monaten des Jahres umgesetzt, sondern höchstens fünfmal - von Mai bis September. Der Grund dafür ist laut Stagge, "dass die Methode darauf abzielt, die klassischen Sommerlochmonate auszunutzen, in denen der Markt tendenziell schwächer ist als im übrigen Jahresverlauf".

Eine Garantie, dass die Mechanik immer funktioniert, gibt es - wie bei allen Börsenstrategien - nicht, räumt Stagge ein. "Im Durchschnitt und über längere Zeit ist dieses Muster aber existent."

Heute eventuell ein Signal von der Strategie Short-SuperstarAußerdem gehe ich im Video detailliert auf den US-Arbeitsmarktbericht ein. Auf den ersten Blick war dieser recht beeindruckend. 4,8 Mio. zusätzliche Stellen anstelle der prognostizierten 3,2 Mio. und ein Rückgang der Arbeitslosenquote auf 11,1% von 13,3%. Allerdings ist dies immer noch ein Verlust von knapp 15 Mio. Arbeitsplätzen verglichen mit Februar. Zudem könnte die Arbeitslosenquote den wahren Zustand des US-Arbeitsmarkts beschönigen, da hier im Gegensatz zu den Leistungsempfängern aus der US-Arbeitslosenversicherung nur aktiv Arbeitsuchende gezählt werden. Die Erstanträge auf US-Arbeitslosenhilfe sind in der Vorwoche denn auch nur auf hohem Niveau leicht gesunken, und zwar um 55 t auf 1,427 Mio. Insgesamt erhielten 19,29 Mio. Personen Arbeitslosenunterstützung; 59 t mehr als in der Vorwoche. Mit der partiellen Rücknahme der Lockerungsmaßnahmen in einigen US-Bundesstaaten besteht die Gefahr, dass diese Zahlen weiter anwachsen.

Wem gehört der DAX?Das Daten- und Informationsdienstleistungsunternehmen IHS Markit und der Deutsche Investor Relations Verband (DIRK) veröffentlichten im Juni ihren siebten gemeinsamen Bericht "Wem gehört der DAX?" Im Video gehe ich darauf ein welche Investorengruppen den DAX besitzen und was das für strategische und kurzfristige Anleger bedeuten kann.

Der Trend im SPX ist gebrochen Auch die Zyklusanalyse sieht negativ aus. Nach einem Abverkauf (erster Zyklus) gab es drei Zyklen nach oben und der Trendbruch deutet jetzt einen weiteren Abverkauf an.