Anleiherenditen der Rallykiller?Hallo zusammen, ein kleines Update bevor ich später im Dezember eventuell nochmal meine Big Picture Wellen-analyse poste bezüglich Aktienmarkt, Dollar, Edelmetalle, Zinsen...

Der Markt ist wieder auf Rekordkurs, da die Fed Gas gibt. Aber die Renditen der maßgeblichen 10-jährigen Staatsanleihen steigen mal wieder und so wird Kredit teurer.

Hatte das schonmal gezeigt wie im Chart oben, dass es dem Aktienmarkt nicht gefällt

wenn die Zinskurve stark ansteigt. Wir könnten jetzt mit Schwung nach oben ausbrechen,

was meiner Meinung der maßgebliche Grund sein wird der diese Rally an einem gewissen Punkt beenden wird. Mehr dazu im Jahresausblick.

Staatsanleihen

US10Y – Renditen der US-Staatsanleihen mit Rückenwind.Liebe Trader und Investoren,

sehr geehrte Damen und Herren,

herzlich Willkommen zu einem kompakten Update zu den 10-jährigen US-Staatsanleihen (US10Y) von Pepperstone. Ich analysiere die Renditen im Wochen- und Quartalschart.

Die 10Ys bewegen sich im Großen und Ganzen seit Anfang 2023 in einem Dreieck, dessen Unterkante im Verlauf 2025 mehrfach in den Fokus geraten ist.

Übergeordnet können die 10-Jährigen vom Ausbruch über eine langfristige Trendlinie profitieren.

Charttechnische Einordnung Wochenchart (Chart oben)

US10Ys greifen im Moment eine Abwärtstrendlinie an, die seit Mai 2025 dominant ist. Vorausgegangen war eine Serie steigender Tiefpunkte seit Anfang 2023. Es fehlt jedoch ein klarer Ausbruch auf der Oberseite. Sollte nun die Trendlinie TRW-1 bei 4,14 % klar überwunden werden können, sind weitere Kurssteigerungen bis vorerst 4,33 % und später 4,62 % möglich.

Charttechnische Einordnung Wochenchart (Chart oben)

Im langen Bild haben sich die Renditen nach 40 Jahren Abwärtstrend nach oben gedreht. Der Anstieg über den modifizierten Abwärtstrend zeigt im Quartalschart auf, dass wir es nicht mit einem „kleinen" oder temporären Event zu tun haben. Auf Sicht halte ich einen unmittelbaren Durchmarsch auf ca. 5,5 % aus Sicht der Technischen Analyse für wahrscheinlich.

Unterstützung auf dieser Zeitebene sehe ich bei 3,52 %.

Markttechnische Einordnung Quartalschart (Chart unten)

Die Basisindikatoren konnten sich im Quartalschart aufwärts entwickeln. Relevante Glättungslinien (20er / 89er) drehen aufwärts und zeigen ein positives Schnittmuster. Auch wenn die Schwungkraft zuletzt konsolidierte, überwiegen für mich die positiven Faktoren.

Konkret kann ich mir einen Anstieg auf die 200er-Linie bei 5,81 % vorstellen, ehe die Renditen heiß laufen dürften.

Fibonacci Einordnung Quartalschart (Chart unten)

Im Chart ist gut zu erkennen, dass die 10-Jährigen seit Ende der 70er-Jahre im Sinkflug unterwegs waren. Im ersten Quartal 2020 wurde ein Tiefpunkt erreicht. Seither durchläuft der US10Y eine Aufwärtskorrektur, die aktuell im Bereich des kleinen 0,236er-Retracements in die Seite verflacht.

Weitere Fibonaccimarken warten folgend bei 6,249 %.

Im Fazit...

...absolvieren die 10-jährigen US-Renditen seit Anfang September 2025 eine untere Umkehrsequenz. Auch wenn der aktuelle Ausbruchsversuch noch nicht tragend bzw. durchschlagskräftig ist, könnten sich höhere Kurse auf Sicht der kommenden 2-3 Monate durchsetzen.

Einen Rückfall unter das Oktober-Tief bei rund 4 % werte ich kritisch.

Ich freue mich über Kommentare und Diskussionen zu dieser Analyse.

Bitte achten Sie auf ein solides Positions- und Risikomanagement.

Wenn Ihnen die Idee gefällt, geben Sie uns für diese Analyse bitte einen Boost und folgen Sie uns, um immer auf dem Laufenden zu sein...

Herzliche Grüße,

Thomas Jansen

Ende des Yen-Carry-Trades: Welches Risiko für die Börse?Seit mehr als zwei Jahrzehnten bildet der „Yen-Carry-Trade“ eine diskrete, aber mächtige Säule der globalen Finanzwelt. Dieses Konzept basiert darauf, in Yen zu sehr niedrigen Kosten zu leihen – aufgrund der ultraniedrigen Zinsen der Bank of Japan (BoJ) – und diese Mittel in renditestärkere ausländische Vermögenswerte zu investieren (Aktien, Anleihen, Schwellenländer usw.). Das Prinzip war attraktiv: niedrige Finanzierungskosten + hohe Rendite = Gewinn.

Doch die tatsächliche Größe dieses Phänomens abzuschätzen, ist schwierig. Die Transaktionen verteilen sich auf Kredite, Anleihen, Derivate und unterschiedliche Institutionen, und die Datenlage ist fragmentiert. Je nach Quelle beläuft sich das aktive globale Carry-Trade-Volumen auf einige Hundert Milliarden Dollar (200–300 Milliarden in einer vorsichtigen Schätzung), während breitere Berechnungen – einschließlich Schulden, Finanzierung und Derivatexposure – 500–800 Milliarden Dollar oder sogar mehr nennen.

Besorgniserregend ist, dass dieser Strom billiger Liquidität wie ein globaler Motor für risikoreiche Anlagen wirkte und Aktien-, Anleihe- und Schwellenländermärkte stützte, die von „importiertem“ Yen-Kapital abhängig waren.

Doch dieser Motor stottert. Die BoJ hat begonnen, die Zinsen anzuheben, und der Yen hat sich verstärkt. Damit steigen die Kosten für Yen-Finanzierungen, und die Margen des Carry-Trades schrumpfen. Viele Anleger haben daher bereits begonnen, ihre Positionen abzubauen, da die japanischen Anleiherenditen seit 2024 deutlich steigen, wie die Grafik unten zeigt.

Ein Stopp oder deutlicher Rückgang des Carry-Trades kann mehrere Folgen haben: geringere Kapitalflüsse in Risikowerte, Zwangsverkäufe, Volatilität, verknappte globale Liquidität und höhere Finanzierungskosten für Akteure, die auf ausländisches Kapital angewiesen sind. Sollte ein Volumen von 300 bis 500 Milliarden Dollar abgezogen werden, wäre dies ein erheblicher Abfluss im Vergleich zu üblichen Investitionsströmen und könnte deutliche Korrekturen bei Risikoanlagen auslösen.

Allerdings bedeutet dieses Szenario nicht zwingend einen „Crash“. Es handelt sich eher um eine globale Anpassung: Normalisierung der Finanzierung, Neubewertung der Vermögenspreise und mögliche Stabilisierung der Märkte, nachdem die fragilsten Positionen bereinigt wurden. Zudem bleiben japanische Zinsen trotz ihres Anstiegs weiterhin deutlich niedriger als US- oder europäische Zinsen.

Kurz gesagt: Der Yen-Carry-Trade hat als Puffer und sogar als Stimulator für die globalen Märkte gewirkt. Sein Rückgang markiert einen Übergang. Es handelt sich um einen strukturellen Wandel, jedoch nicht um ein systemisches Risiko, da die Volumina trotz allem begrenzt bleiben. Die künftige Geldpolitik der Bank of Japan – insbesondere der Zinsentscheid am Freitag, dem 19. Dezember – wird auf jeden Fall Auswirkungen auf risikoreiche Börsenanlagen haben.

ALLGEMEINER HAFTUNGSAUSSCHLUSS:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulees oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

SP500 Crash hat begonnen? Largecaps am Limitoben sollte eigentlich dieser Chart zu sehen sein:

hier die Charts der 10 größten Aktien nach Marktkapitalisierung

Transports

2jährige Renditen

Der Markt beginnt eine Rezession einzupreisenDie zweijährigen Staatsanleihen fallen stark und drohen den gelben Support zu brechen.

so auch 2008 und vor Corona:

Die US10y-us02y Kurve bricht möglicherweise aus einer Bullenflagge aus.

Das könnte ein Drehpunkt für die Aktienmärkte werden.

Der Dow Transports stimmt ein mit seiner mittlerweile knapp 4 Jahresdivergenz.

Insolvenzverschleppung :)

Im Moment gehe ich aber noch von einem weiteren Hoch im SP500 aus.

Eventuell haben wir das Top aber am Freitag gesehen?

Wenn ich von steigenden Kursen ausgehe xD

10Y UST Yields - der Vorbote zum Bösen für den ganzen MarktDie 10y UST Yields sind aus Ihrem Jahrzehntelangen Abwärtstrend ausgebrochen und konsolidieren seit 2023 in einer interessanten Range.

Hier gibt es nun zwei Möglichkeiten die vermutlich für den Stockmarket ähnliche Effekte haben könnten.

Variante A:

Die yields brechen weiter nach oben aus und würgen die gesamte Wirtschaft ab was nur analog 2020 mit Käufen durch Zentralbanken etc. eingefangen werden kann. dies würde vermutlich mit anderen Externen Katalysatoren welche die Nachrichten bespielen einhergehen.

Variante B:

Yields fallen von hier ohne den Umweg nach oben was ähnlich zu Variante A am Ende wäre.

Crashszenario für die AktienmärkteDie amerikanische Zentralbank steckt in einem Dilemma. Die zuletzt reingekommen Arbeits- und Inflationsdaten zeichnen ein stagflationäres Szenario ab. Arbeitsmarktdaten werden massiv nach unten revidiert und die Kosten für Produzenten sind in die Höhe geschossen, was sich nachfolgend auf die Verbraucherpreise auswirken wird. Die Fed muss sich entscheiden ob sie den Arbeitsmarktdaten nachgibt und die Zinsen senkt, dafür eine noch weiter ausufernde Inflation in Kauf nimmt, oder das Zinsniveau beibehält und eine stärkere Abschwächung des Arbeitsmarktes in Kauf nimmt. Ich denke sie wird die Leitzinsen senken, jedoch stelle ich mir folgendes Szenario vor: die 2-jährigen Renditen der Staatsanleihen würden fallen, aber die längeren Laufzeiten wie die 10-jährige würden nach einen kurzen drop stark ansteigen aufgrund der Inflationserwartungen.

Die Renditekurve also die 10-jährigen minus die 2-jährigen würde sich massiv versteilen.

2-jährige Renditen

Wir sind momentan auf dem gleichen Niveau bei dieser Zinskurve wie Oktober 2007 bevor der Aktienmarkt getoppt ist:

Wir brechen bei der Renditekurve gerade aus eine Formation nach oben aus:

SP500 Elliot Wave count

Kreditrisiko FRANKREICH: 2 entscheidende BarometerSeit der Ankündigung des Misstrauensvotums am 8. September 2025 befindet sich die politische Lage in Frankreich in großer Unsicherheit. Premierminister François Bayrou, der eine Minderheitsregierung führt, steht einer entschlossenen Opposition gegenüber, die bereits angekündigt hat, gegen ihn zu stimmen, was seinen Verbleib in Matignon sehr unwahrscheinlich macht. Diese politische Fragilität hat das Vertrauen der Märkte sofort belastet: Risikoaufschläge und Kreditkosten steigen für die Regierung und französische Unternehmen.

Im Falle eines Regierungssturzes erhöhen die Möglichkeit von Neuwahlen und die Aussicht auf neue soziale Spannungen, mit Mobilisierungen ab dem 10. September, die Besorgnis. In diesem Kontext versuchen die Behörden zu beruhigen, indem sie betonen, dass Frankreich wirtschaftlich solide bleibt und ein Haushalt für 2026 fristgerecht verabschiedet werde, möglicherweise mit der Einsetzung einer sogenannten „technischen“ Regierung statt einer erneuten Auflösung der Nationalversammlung.

Diese Unsicherheit könnte Druck auf die französischen Staatsanleihezinsen ausüben und damit Banken und Unternehmen destabilisieren, mit einem Ansteckungseffekt auf die Eurozone.

Wird sich die Lage im September für Frankreich und die Eurozone verschlechtern oder im Gegenteil verbessern?

Hier sind zwei Marktbarometer, die sehr genau überwacht werden sollten und die besonders relevant sind, um die positive oder negative Entwicklung dieses „Frankreich“-Risikos zu messen.

1. Erstes Barometer des „Frankreich“-Risikos: der 10-Jahres-Zinsspread zwischen Frankreich und Deutschland

Der langfristige Zinsunterschied zwischen französischen und deutschen Staatsanleihen stellt das ultimative Risiko-Barometer für die französische Staatsverschuldung dar. Je größer dieser Spread, desto mehr rechnet der Markt mit Problemen für die französischen Finanzen.

Ich beobachte diesen Marktindikator derzeit sehr genau, da seine Aufwärtsentwicklung über eine bestimmte Schwelle hinaus besorgniserregend werden könnte. Umgekehrt, wenn die politische Unsicherheit in Frankreich nachlässt, wird sich dieser Spread verringern – ein positives Signal für europäische Finanzanlagen.

Die folgende Grafik zeigt den 10-Jahres-Spread zwischen Frankreich und Deutschland auf Schlusskursbasis:

2. Sekundäres Barometer: der Wert der französischen 10-Jahres-Rendite im Vergleich zur italienischen 10-Jahres-Rendite

Ein zweites interessantes Barometer ist die absolute Differenz zwischen der französischen 10-Jahres-Rendite und der italienischen Rendite. Noch nie lag die französische Rendite über der italienischen, und sollte dies geschehen, wäre es ein sehr negatives Marktsignal für Frankreich, seine Banken und Unternehmen. Derzeit bleibt die französische Rendite unter der italienischen.

Die folgende Grafik zeigt die französischen und italienischen 10-Jahres-Renditen in Form täglicher Candlesticks:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulees oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

Trump spielt mit dem Feuer US10YTrumps Bemühungen die Zinsen zu senken um die Finanzierungskosten der Schulden runter zu bringen könnte genau das Gegenteil bewirken: Steigende Kapitalmarktzinsen. Trump hat wohl gerade die Reaktion des Markts getestet, wenn er Powell sofort ersetzten würde. Ergebnis: Aktien runter, Renditen hoch.

Der Markt ist sehr unruhig. Gold profitiert vom fallenden Dollar wie erwartet.

Zinsstrukturkurve1. Chartinhalte und Darstellung:

Hauptchart (weiß): Verlauf des Spreads zwischen 10- und 2-jährigen US-Staatsanleihen.

Sekundärchart (lila): Entwicklung des S&P 500 Index (SPX).

Es sind mehrere Trendlinien, Zonen und Markierungen eingezeichnet, z. B.:

"eq Low": Gleiches oder vergleichbares Tief.

"TLL": Wahrscheinlich eine obere Trendlinie.

"-1%"-Markierung: Möglicher Wendepunkt („Pivot“).

Range High Target: Zielbereich nach oben.

2. Aussage des Texts im Bild:

„Faktische gesehen hat der SPX deutlich schlechter performt, wenn die Rendite der 10-jährigen Staatsanleihe im Vergleich zur 2-jährigen am steigen ist. Die -1% hier könnte möglicherweise ein Pivot darstellen.“

Das bedeutet:

Wenn der Unterschied (Spread) zwischen den 10-jährigen und 2-jährigen Staatsanleihen steigt (also steilere Kurve), hat der S&P 500 tendenziell schlechter performt.

Der Bereich um -1 % beim Spread wird als möglicher Wendepunkt interpretiert. Das könnte ein Signal dafür sein, dass sich die Marktstruktur oder Stimmung bald ändert – entweder für den Anleihenmarkt, die Zinsstruktur oder den Aktienmarkt.

3. Historischer Kontext:

Die Grafik zeigt mehrere Phasen, in denen ein steigender Spread (rote Pfeile nach oben) mit fallenden S&P 500 Kursen (rote Pfeile nach unten) einherging.

Diese Korrelation wird durch visuelle Gegenüberstellung gestützt.

4. Interpretation:

Der Chart deutet auf eine inverse Korrelation zwischen der Zinskurvenbewegung und der Aktienmarktperformance hin.

Eine mögliche Trendwende bei einem Spread von -1 % wird als Signal beobachtet, dass sich der Markt drehen könnte – sei es Richtung einer wirtschaftlichen Erholung oder weiterem Stress.

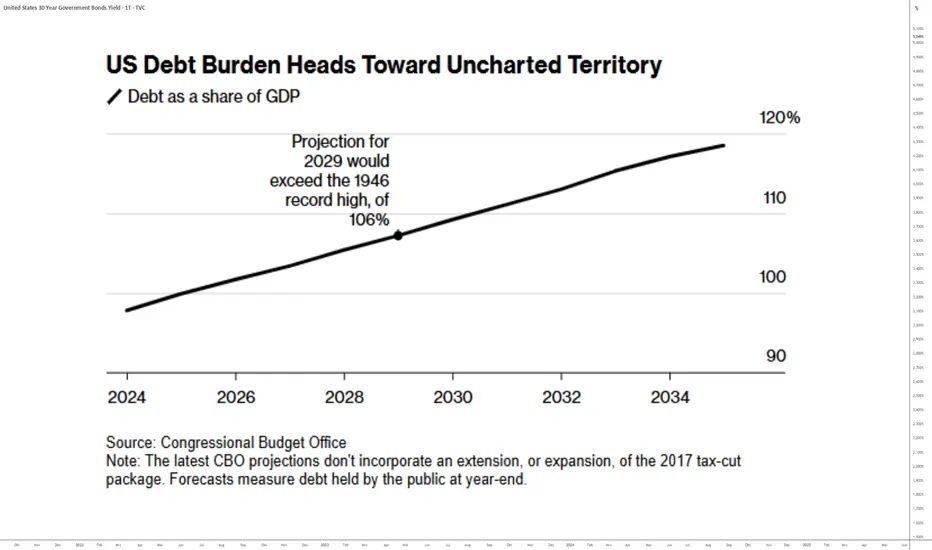

Sind die US-Schulden eine Bedrohung für den Aktienmarkt?Einleitung: Der Aktienmarkt tritt kurzfristig auf der Stelle, nachdem er seit Anfang April eine vertikale Aufwärtserholung vollzogen hat. Es gibt viele Themen, die Anlass zu grundsätzlicher Besorgnis geben, aber eines davon steht derzeit im Vordergrund: die Tragfähigkeit der Staatsschulden der USA. Natürlich ist es noch viel zu früh, um von einer Krise der US-Staatsverschuldung zu sprechen, aber das neue Steuergesetz, das von der Trump-Regierung befürwortet wird, sieht eine Erhöhung der Schuldenobergrenze um 4 Billionen US-Dollar vor, was kurzfristigen Aufwärtsdruck auf die US-Zinssätze für 10-, 20- und 30-jährige Anleihen ausübt. Ist dies eine Gefahr für die Erholung des US-Aktienmarktes seit Anfang April?

1) Die US-Anleiherenditen erreichen die makroökonomische Warnzone.

Der Steuergesetzentwurf der Trump-Regierung sieht Steuersenkungen und vor allem die Anhebung der Obergrenze für die US-Staatsverschuldung um 4 Billionen US-Dollar vor, damit der US-Bundesstaat weiterhin massiv Schulden machen kann.

Der Markt beginnt, sich über diese Situation Sorgen zu machen, da die US-Schulden kurz davor stehen, den Rekord von 1946 zu übertreffen, wenn man sie als Prozentsatz des BIP der Vereinigten Staaten ausdrückt. Die jährliche Zinslast auf die bestehenden Schulden beläuft sich auf 880 Milliarden US-Dollar, was dem Verteidigungshaushalt der USA entspricht.

Graphik zur Darstellung der Entwicklung der US-Staatsverschuldung in Prozent des BIP der USA.

Infolgedessen drücken die Finanzmärkte ihre Besorgnis mit einem Anstieg der Zinssätze für US-Anleihen am langen Ende der Zinskurve aus.

Chart, der die japanischen Kerzen auf Tagesbasis zeigt: 10-jährige US-Anleihen.

Grafik, die die japanischen Kerzen auf Monatsbasis zeigt US-Anleihezinsen für 30 Jahre.

2) Der Markt hofft auf die Aktivierung des FED-Puts, um die Anleihenspannung zu verringern.

Der Aufwärtstrend bei den US-Anleihezinsen kann ein Risiko für den Aktienmarkt darstellen, da sich die höheren Zinsen der US-Bundesregierung direkt auf die Anleihezinsen für US-Unternehmen auswirken werden.

Die Unternehmen im S&P 500 haben eine starke Bilanz und sollten in der Lage sein, diese zu bewältigen, aber die langfristigen Anleihezinsen sollten nicht über 5/6% steigen, da die finanzielle Situation der kleinen und mittleren US-Unternehmen dann problematisch werden könnte. Diese Schwelle von 5/6% wird als makroökonomische Warnschwelle für die meisten US-Unternehmen identifiziert. In einem solchen Szenario wäre die FED gezwungen, direkt am Anleihenmarkt zu intervenieren, um den Druck zu verringern.

3) Der S&P 500 ist kurzfristig überhitzt, aber der grundlegende Aufwärtstrend bleibt aus technischer Sicht erhalten und wird weiterhin durch den neuen Rekord bei der globalen Liquidität gestützt.

Zum gegenwärtigen Zeitpunkt deutet die technische Analyse der Finanzmärkte darauf hin, dass die bullishe Erholung seit Anfang April nicht gefährdet ist. Der Markt war kurzfristig haussierend überhitzt und brauchte eine Verschnaufpause. Für den S&P 500 Index ist die Konsolidierung von kurzfristiger Tragweite und die Erholung bleibt erhalten, solange die technische Hauptunterstützungszone von 5700/5800 Punkten intakt ist. In diesem Preisbereich verläuft insbesondere der 200-Tage gleitende Durchschnitt, der in der unten stehenden Grafik blau dargestellt ist.

Chart, der die japanischen Kerzen in Tagesdaten des S&P 500 Future-Kontrakts zeigt.

ALLGEMEINER HAFTUNGSAUSSCHLUSS:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulees oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

10-Jährige Anleihen - Ziel 4%?Aktuell notiert der Zins der 10-Jährigen deutschen Staatsanleihen bei ca. 2,5% und nur knapp oberhalb des SMA200. Seit 2023 pendeln die Zinsen zwischen 2% und 3%. Ein Ausbruch aus dieser Range nach oben, würde mit dem Ziel 4% einhergehen.

Das eingezeichnete blaue Dreieck wurde bereits am Anfang des Jahres nach oben verlassen, um daraufhin die Oberseite der genannten Range zu testen. Bei dem aktuellen Rücksetzer sehe ich gute Chancen auf einen Turnaround über dem SMA200.

Auch der RSI zeigt einen stabilen Kanal und keinerlei Überhitzung oder Divergenzen.

Das 1. Ziel beim Turnaround liegt bei 3%. Sollte der Ausbruch aus der Range gelingen, erweitert sich das Ziel auf 4%.

Unter 2,3% muss mit einem Test der unteren Begrenzung bei 2% gerechnet werden. Ein Stopp auf Höhe oder leicht unter der Februartiefs bietet sich also an.

Verliert ...der USD immer mehr an Wert. Was sind die wichtigen Marken und welcher Indikator ist besonders wichtig. Das bespreche ich im aktuellen Video - sehe es Dir unbedingt an.

Zinskurve 10y/2y nächste Woche reinvertiert?Hallo zusammen,

wenn das Tempo der letzten Woche beibehalten wird, könnten wir bereits nächste Woche

wieder über der 0% Marke sein. Mit den Arbeitsmarktdaten von Donnerstag/Freitag gabs ne ordentliche Klatsche für Jerome Powell könnte man sagen. Und die "offizielle Rezession" könnte wohl bereits in den nächsten 3 Monaten eintreffen.

Normalerweise fallen die Aktienmärkte, wenn die Zinssenkungen beginnen.

Ich denke dass es diesmal früher losgeht, da die Notenbank die Zinssenkungen zu sehr rausgezögert hat und der Markt das schon längst gerochen hat.

Ich sehe bei dem Aktienrutsch keine Kaufgelegenheit aber lasse mich gerne überraschen.

Habe mal den Topmarker gesetzt im Chart.

Liebe Grüße

SPX vs 10y-2y Zinskurve Wie man sehen kann konnte der SP500 immer ganz gut von einer sinkenden Kurve profitieren und hatte Phasen der Schwäche, wenn die Zinskurve stark reinvertierte. Das ist nun nicht der Fall.

Die Zinskurve invertiert wieder und doch fällt der SP500. Dazu kommt, dass die Zinskurve hier gerade droht aus einem Abwärtkanal nach oben auszubrechen, was das Momentum nach unten im SP500 anheizen könnte wenn man sich die Korrelationen anschaut. Sieht nicht gut aus.

US 10YEAR auf Korrekturkurs, und was heißt das für Aktien?Die 10 Jährigen sind eindeutig weiterhin in einer Korrektur, alle Indikatoren sind kurzfristig nach unten, STOCH, EMA's und BIAS sind BEARISH. Bedeutet wir sollten jetzt weiterhin in Aktien und Bonds einen Anstieg sehen, wie lange ist nicht genau zu sagen.

Anhand von EW, kann ich nur Kursziele (schwarze Linien nach unten) angeben, die ich im Auge behalte.

Jedoch sollten das für mich mal mindestens 2-5 Wochen sein, wo wir jetzt einen steigenden Markt und fallende 10Y bekommen.

Viel Erfolg

Aktien sind historisch teuer...ich weiß, is nix neues. Alles schon 1000 mal gehört.

Deswegen auch nur als Chartablage ohne Text.

Das Ende der inversen ZinskurveDas ist quasi ein Update zu Teil1 und weiterhin einer meiner Favoriten unter den Makro-Indikatoren.

Die Zinswende ist längst eingeleitet und entsprechend reagieren die Renditen am kurzen Ende. Die Zinsstrukturkurve aus 10Y und 2Y ist bereits wieder positiv (wenn auch nur minimal) und die Zinsstrukturkurve aus 10Y und 3M ist mit derzeit -0,28% kurz davor ebenfalls wieder positiv zu werden. Entsprechend haben 2 von 3 Signale getriggert und Trigger Nr.3 befindet sich quasi im Zieleinlauf, wenn man so will. Für mich Alarmstufe Orange am Aktienmarkt. Während ich den Aktienmarkt auch bei Teil1 schon für deutlich zu teuer hielt, konnte man damals aber erahnen, dass das noch nicht das Ende der Fahnenstange sein würde. Die Makrodaten von heute geben das nicht mehr her und zeigen eher, dass wir dem Ende der Fahnenstange sehr sehr sind. Obacht also.

Off-topic am 21.09.2024Heute, auf die Minute vor 23 Jahren bekam ich langsam eine schlimme Ahnung, als ich in Düsseldorf meinem Beruf als Broker nachging.

Zu dieser Zeit hatte ich auch schon die ersten Podcasts auf Börse Radio Network gesprochen. Es ging damals los mit meinen Analysen und Kommentaren...

Am 11. September 2001 wurde die Welt von jetzt auch gleich für immer verändert.

Ich hatte grad die Meldung unseres Brokers erhalten, dass die Börsen teilweise eher schließen würden. Die NYSE wurde runtergefahren und evakuiert.

Und nach 15 Uhr wurde langsam klar, dass die Flugzeuge möglicherweise gekapert wurden...

Am 11. September ist für mich immer ein Tag, am dem ich immer wieder inne halte und mich an die Dinge erinnere, die im Leben besonders wichtig sind für mich.

Ich erinnere mich an die Opfer, die ihr Leben an diesem tragischen Tag verloren haben, und an die unzähligen Heldinnen und Helden, die mit Mut und Selbstlosigkeit alles gaben, um anderen zu helfen.

Trading, Chatten und Social Media ist nicht alles auf der Welt. Also, immer mal wieder inne halten...

Grüße von einem, der damals Zeitzeuge war.

Thomas Jansen

Investor-Guard

Mitteilung meines damaligen Brokers aus Chicago

Bewegung im Dax Future am 11.09.2001

Zinskurve - RezessionsindikatorWenn die Zinskurve aus dem negativen Bereich wieder in den positiven Bereich wechselt (reinvertiert), das heißt über die Null-Linie steigt, setzt statistisch fast immer! eine Rezession ein.

Weiterhin kann man beobachten, dass die Aktienmärkte bereits vorher ihr absolutes Hoch erreichen. Der Markt ist also "vorausschauend". Ich habe im Chart mit Schildern gekennzeichnet zu welchen Zeitpunkten die Tops und Rezessionen der jüngsten Vergangenheit eingetroffen sind.

Wenn man sich zuletzt die Relation der Zinskurve zum US-Aktienmarkt anschaut fällt auf, dass immer wenn die Kurve sich versteilt die Aktienmärkte korrigieren. Also negativ korreliert sind.

Die Zinskurve befindet sich momentan in einer Art Bullenflagge. Bei einem Ausbruch Richtung Null-Linie könnte ein wichtiges Hoch im Aktienmarkt erreicht werden, noch bevor die Linie erreicht wird oder eine Rezession offiziell erklärt wird.

Update von den Märkten In dem Video eschreibe ich Dir was aktuell wichtig ist und wie ich die Märkte sehe.

Zinsen fallen nach FED Sitzung und NFPIn den letzten 2 Monaten des letzten Jahres sind die 10jährigen US Staatsanleihen deutlich gefallen. Die Korrektur bis fast an das 78.6er Retracement hat 4 Monate gedauert und könnte nun mit dem Stimmungswechsel in dieser Woche (deutliche rote Kerze) beendet sein.

Die 100% Projektion der Bewegung auf das Korrekturhoch ergibt ein Ziel bei 3.5%.

Ein erneuter Anstieg der Zinsen über das genannte Retracement macht weiter steigende Zinsen wahrscheinlicher.

RedemptionNach einer ausgedehnten Periode der intellektuellen Ruhe, gewidmet dem intensiven Studium der makroökonomischen Sphären von Ursache und Wirkung, fühle ich mich nun dazu bewogen, eine Idee zur Veröffentlichung zu bringen und mich von den Fesseln der Durchschnittlichkeit zu befreien. Es ist an der Zeit, einen ersten Einblick in die gegenwärtige makroökonomische Landschaft zu gewähren.

Anfangen möchte ich mit den Leitzinsen, da sie einen maßgeblichen Einfluss auf die Kreditvergabe haben. Auf dem Graphen sehen wir, dass sich die Anzahl der Arbeitslosen weitesgehend antiproportional zum Leitzins verhält. Steigen die Zinsen, wird die Kreditvergabe beschränkt, da sich durch die erhöhten Tilgungszahlungen ein höheres Ausfallrisiko ergibt.

Sinkt die Kreditvergabe, haben Unternehmen und Konsumenten weniger Liquidität um bspw. neue Innovation zu tätigen, Arbeitnehmer zu bezahlen, Schulden zu tilgen oder Waren und Dienstleistungen zu kaufen. An einem gewissen Punkt, müssen Arbeitsnehmer entlassen werden, da Gewinne und Umsätze einbrechen. Aber dazu kommen wir später nochmal- es kommt alles full circle.

Wie hier zu sehen ist, sind hier einige Graphen zu Insolvenzanträgen in Kanada, den USA und Ausfallrate von Kreditnehmern zu sehen. Zuerst haben Kreditnehmer/Konsumenten kein Geld mehr, dann brechen Umsätze und Gewinne ein, anschließend werden Arbeitsplätze von Voll- auf Teilzeit umgewandelt (da sind wir im Moment) und letzten Endes vollständig gekürzt. Dies findet natürlich teilweise parallel zueinander statt. Dies ist auch der Grund, weshalb wir derzeit noch eine "geringe Arbeitslosigkeit" haben. Eine Vollzeitstelle wird auf viele einzelne Teilzeitstellen umgeschrieben. Daher haben wir dann auch "mehrere Stellen geschaffen" bei bspw. des Non-Farm Payrolls. Wichtig ist aber nur zu Wissen: Zinseffekte brauchen i.d.R. 1-2 Jahre um zu wirken, da niedriggezinste Kredit nicht umgeschrieben werden, sondern erst auslaufen müssen.

Nun schauen wir uns einmal die Retail Sales an. Die Retail Sales sind bisher noch stark und haben ein neues Allzeit-Hoch erklommen. Das Momentum nimmt aber ab, und bald werden wir einen Einbruch- wie im Jahre 2008 erkennen können. Die Zinslast -vor allem von Kreditkarten, deren Verzinsung im Moment bei ~20% liegt- wird den Ottonormalbürger in die Knie zwingen.

Ähnlich sieht es auch bei der Industrial Production aus. Auch sie verliert an Momentum und wird die nächsten Monate kollabieren. Schwacher Konsument- schwacher Absatz- geringerer Umsatz-geringe Gewinne- geringere Produktion.

Staatsanleihen:

Staatsanleihen preisen den zukünftigen Leitzins ein und bestimmen die tatsächlichen Kapitalmarktzinsen zu denen Kredite ausgegeben wird. Derzeit sind wir in einer Hochzinsphase und alle "starken" Wirtschaftsdaten führen zu, dass der Markt ein "Higher for longer" einpreist. Fallen die Daten "schwach" aus, wird eine baldige Zinsabstufung eingepreist.

Staatsanleihenzinsen bestimmen auch maßgeblich die Liquidität, die sich in MarketMoneyFunds befindet. Gibt es hochverzinste Staatsanleihen, stellen Sie eine gute, "risikolose" Alternative zum Aktienmarkt dar und werden mittels MarketMoneyFunds gekauft. Derzeit beläuft sich die Größe der MMFs auf 6 Billionen Dollar. Also eine riesige Menge an Liquidität. Fallen die Zinsen, also die Rendite, wird Liquidität abgezogen und in andere Assets investiert.

Wie oben schon beschrieben sind wir derzeit in den letzten Zügen der Hochzinsphase, die letzten Monate, bevor die Wirtschaftsdaten erodieren, die Zinserwartungen fallen, die Staatsanleihenrenditen- und somit die Kapitalmarktzinsen fallen. Was viel Liquidität in den Markt spült! Geringere Kreditzinsen ermöglichen es, dass wieder mehr Kredite- also Liquidität- in den Markt gespült werden. Außerdem wird nun Liquidität aus den nicht mehr so hoch rentierten MarketMoneyFunds abzogen. Somit wird VORERST trotz sich verschlechternden Wirtschaftsdaten, neue AllZeitHochs erreicht- insbesondere in High-Risk-Assets, wie bspw. Russell2000 und dem Krypto-Markt. Erst wenn der Markt versteht, dass diese Wirtschaftsdaten dem "Soft-Landing-Narrativ" widersprechen, gibt es einen Liquiditätsabzug aus den Märkten, wie man es selten gesehen hat.

Ich hoffe euch hat mein kleiner Exkurs zur Einordnung des übergeordneten Marktzyklus gefallen. Bei Fragen einfach gerne kommentieren. Viel Erfolg