Wie potenziell manipulierte NFP-Daten den Preis von BTC beein...Wie potenziell manipulierte NFP-Daten den Preis von BTC beeinflussen könnten

Bitcoin erholte sich am vergangenen Freitag, nachdem der Vorsitzende der US-Notenbank, Jerome Powell, den Markt auf eine Zinssenkung im September vorbereitet hatte.

Diese Gewinne sind jedoch wieder geschmolzen, und Bitcoin ist wieder auf den Stand vom vergangenen Freitag zurückgefallen, nämlich auf rund 112.000 US-Dollar.

Der Fokus des Marktes verlagert sich nun auf den bevorstehenden Bericht über die Beschäftigungszahlen außerhalb der Landwirtschaft (NFP) in den USA, der nächste Woche veröffentlicht werden soll und die Zinserwartungen stark beeinflussen könnte.

Starke Beschäftigungsdaten könnten die Wahrscheinlichkeit einer Zinssenkung im September verringern.

Und da nun ein Orwellsches Porträt von Trump im Gebäude des Arbeitsministeriums hängt und seine Regierung möglicherweise Druck auf das Bureau of Labor Statistics ausübt, die Beschäftigungszahlen zu schönen, wird dieses Szenario zu einer realen Möglichkeit. In diesem Fall könnten wir erwarten, dass der Kurs die unteren Fibonacci-Retracement-Niveaus testet, wie beispielsweise 141,4 % bei etwa 109.900 USD oder weiter bei 108.700 USD.

Fundamental Analyse

SEPTEMBER, der schlechteste Monat des S&P 500 ?Welche Tendenz für den S&P 500 Index im September 2025? Ein mit Spannung erwarteter September, da die fundamentalen Herausforderungen zum Herbstbeginn entscheidend für den Trend zum Jahresende sind.

Der September ist der schlechteste Monat für den S&P 500 Index in Bezug auf die Saisonalität, und Investoren fürchten in diesem Monat einen Rückgang des US-Aktienmarktes, während es an fundamentalen Herausforderungen nicht mangelt (die FED am Mittwoch, den 17. September), und der S&P 500 ist laut Bewertung so teuer wie Ende 2021. Ist dieser bärische Konsens eine Falle?

Zum Thema der Bewertung des S&P 500 lade ich Sie ein, die Analyse, die wir Ihnen am 30. Juli vorgeschlagen haben, erneut zu lesen, indem Sie auf das Bild unten klicken.

1. Ist der September wirklich der schlechteste Monat in Bezug auf die Performance des S&P 500 Index?

JA! Ja, der September ist tatsächlich der schlechteste Monat in der Geschichte des S&P 500 Index in Bezug auf die durchschnittliche Performance. Die durchschnittliche Performance des Monats September ist negativ, und kein anderer Monat des Jahres weist eine negative Performance für den S&P 500 auf.

Seien Sie jedoch sehr vorsichtig mit dieser Art von Statistiken, da es sich nur um einen Durchschnitt handelt und immerhin 47 % der September-Monate in der Geschichte des S&P 500 eine positive Performance verzeichnet haben.

Die Datenquelle unten ist unten rechts in der Tabelle angegeben.

2. Die endgültige Performance des Septembers 2025 wird von den Fundamentaldaten bestimmt, insbesondere von der geldpolitischen Entscheidung der FED am Mittwoch, den 17. September.

Die FED hat den Leitzins seit Ende 2024 nicht gesenkt, und der US-Aktienmarkt braucht nun eine geldpolitische Wende hin zu mehr Lockerung, um seinen langfristigen Aufwärtstrend zu bewahren. In einem meiner Artikel der vergangenen Woche habe ich die 3 möglichen Szenarien für den Leitzins bis Jahresende sowie die Auswirkungen auf Aktien, Anleihen, den US-Dollar und Bitcoin untersucht.

Die untenstehende Tabelle zeigt die Zusammenfassung der 3 möglichen Szenarien und die möglichen Auswirkungen auf den Markt; alle Details können Sie per Klick einsehen.

Es ist die geldpolitische Entscheidung von Powells FED am Mittwoch, den 17. September, die die endgültige Performance des Monats September für den S&P 500 Index bestimmen wird. Die beiden nächsten Zahlen, die die Entscheidung der FED beeinflussen werden, sind die PCE-Inflation am Freitag, den 29. August, und der NFP-Bericht am Freitag, den 5. September.

ALLGEMEINER HAFTUNGSAUSSCHLUSS:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulees oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

Wie Lisa Cooks Ablehnung einen Dollar-Aufschwung auslösteDie Märkte reagierten schnell auf die Entscheidung von Präsident Trump, die Gouverneurin der US-Notenbank, Lisa Cook, zu entlassen.

Der US-Dollar gab sofort nach, da Händler die Möglichkeit politischer Einmischung abwägten, die das Vertrauen in die geldpolitischen Aussichten der Fed untergraben könnte.

Der EURUSD fand Unterstützung bei 1,1690, bevor er wieder nachgab, da Cooks Haltung das Vertrauen der Märkte etwas wiederherstellte.

Cook weigert sich zurückzutreten und bereitet rechtliche Schritte vor, da sie argumentiert, dass der Präsident nicht befugt ist, einen amtierenden Gouverneur zu entlassen.

Sollte Trump seinen Kurs fortsetzen oder sich der Rechtsstreit verschärfen, ist mit Volatilität zu rechnen, wobei der Euro möglicherweise tendenziell stärker wird. Sollte die Marke von 1,1640 deutlich nach oben durchbrochen werden, könnte der EUR/USD versuchen, das 50 %-Retracement bei 1,1660 und anschließend das 61,8 %-Niveau bei 1,1680 erneut zu testen.

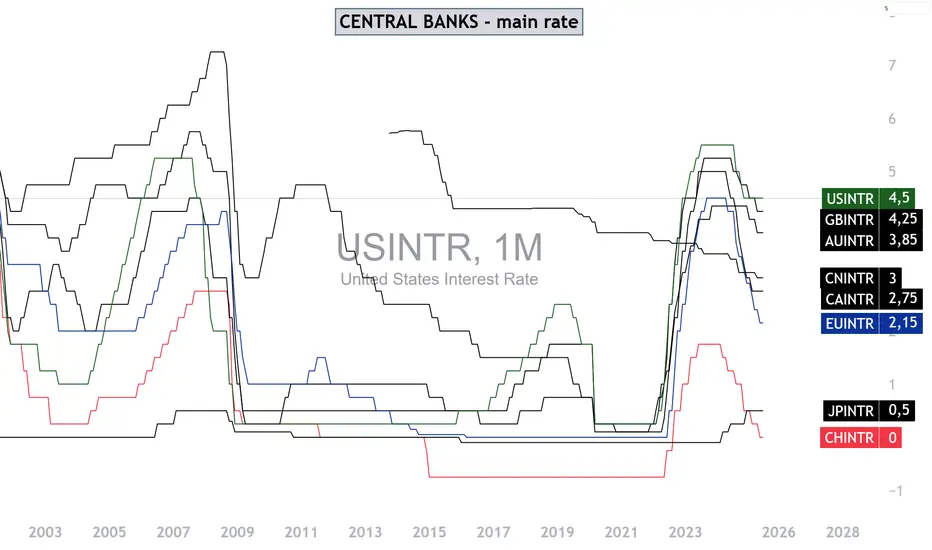

Zentralbanken, das große Paradox von 2025Das Jahr 2025 offenbart ein Paradox am Markt für flexible Wechselkurse (Forex), ein Paradox, das ich als selten bezeichnen kann. Die Grundlage der Währungsentwicklungen am Devisenmarkt ist die Divergenz der Geldpolitiken. Konkret ist es die unterschiedliche Entwicklung der Zinssätze der wichtigsten Zentralbanken der Welt, die den langfristigen Trend der wichtigsten USD-Währungspaare im Forex bestimmt.

Doch das Jahr 2025 zeigt eine seltene Konstellation: Die Divergenz der Geldpolitiken hatte nahezu keine Wirkung auf den FX-Markt.

Warum? Weil der US-Dollar im Jahr 2025 (bei weitem) die schwächste Währung am FX-Markt ist, obwohl die Fed ihren Zinssatz nicht verändert hat und dieser der höchste unter den großen Zentralbanken bleibt, wie das Hauptdiagramm dieser Analyse zeigt.

1) Im Jahr 2025 hat die Divergenz der Geldpolitiken den FX nicht beeinflusst

Die nachstehende Tabelle vergleicht die Entwicklung der Zinssätze der wichtigsten Zentralbanken sowie ihre Inflationslage. Mit Ausnahme der Bank of Japan haben alle großen Zentralbanken ihre Zinssätze in diesem Jahr mehrfach gesenkt, da die Inflationsziele erreicht oder nahezu erreicht wurden.

Nur die Fed hat den Leitzins nicht verändert, und dieser ist nun der höchste aller Zentralbanken.

Die nachstehende Tabelle wurde vom Analysten Vincent Ganne für Swissquote erstellt und bietet einen Vergleich der Geldpolitik der wichtigsten Zentralbanken im Jahr 2025.

Die nachstehende Infografik, basierend auf Bloomberg, zeigt einen Vergleich der Entwicklung der Zentralbankzinsen weltweit im Jahr 2025.

2) Hier liegt das Paradox: Der US-Dollar ist die schwächste FX-Währung in diesem Jahr (Rückgang um 10 %), trotz der günstigen US-Zinsen

Der US-Dollar ist nicht nur die einzige große FX-Währung, die im Jahr 2025 gefallen ist, sondern dieser Rückgang ist erheblich – ein Einbruch von 10 %.

Dieser Rückgang steht in völligem Widerspruch zur Divergenz der Geldpolitik, die den Dollar gegenüber einem Korb wichtiger Währungen eigentlich hätte steigen lassen müssen. Die Frage ist nun, welchen Trend der US-Dollar einschlagen wird, falls die Fed Ende des Jahres ihren Zinssatz senken sollte.

3) Letztlich ist die Rolle der Divergenz der Geldpolitik vorübergehend ausgesetzt, da die US-Wirtschaft vor strukturellen Unsicherheiten steht

• Zölle und deren Auswirkungen auf die US-Wachstumsaussichten

• Anstieg der US-Staatsverschuldung und Fiskal-/Haushaltspolitik der Trump-Administration („Big Beautiful Bill“)

Diese beiden strukturellen Herausforderungen haben die Divergenz der Geldpolitik in diesem Jahr neutralisiert, doch sie dürfte 2026 wieder an Bedeutung gewinnen und möglicherweise eine Erholung des US-Dollars am FX-Markt ermöglichen.

ALLGEMEINER HAFTUNGSAUSSCHLUSS:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulees oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

Zeitpunkt der Zinssenkung durch die Fed: September oder Oktober?Das Jackson Hole Symposium hat die Voraussetzungen für einen erneuten Abwärtsdruck auf den US-Dollar geschaffen, da sich die Anleger zunehmend auf eine Zinssenkung der Fed um 25 Basispunkte im September einstellen.

Morgan Stanley schätzt die Wahrscheinlichkeit einer solchen Maßnahme jedoch nur auf 50 %, was darauf hindeutet, dass eine Zinssenkung im September keineswegs garantiert ist.

Der Fokus des Marktes richtet sich nun auch auf die Aussichten für eine Zinssenkung im Oktober. Der Markt sieht nur eine geringe Wahrscheinlichkeit für zwei aufeinanderfolgende Zinssenkungen durch die Fed.

Möglicherweise deutet der Ausblick von Morgan Stanley darauf hin, dass die Fed die weithin erwartete Zinssenkung im September stattdessen auf Oktober verschieben könnte.

In der Praxis könnten die Auswirkungen auf den Markt in beiden Fällen ähnlich sein. Mit einem schwächeren Dollar und stärkeren Aktien, wenn Powell im September signalisiert, dass im folgenden Monat eine Lockerung bevorsteht.

Insider packen aus!Hallo Leute!

Kann es wirklich so einfach sein? Ein klassischer Support-/Resistance-Flip – und weiter geht’s?

Oder geht’s jetzt knallhart runter Richtung 105K?

Was sagt euer Gefühl?

MARKTSTIMMUNGS-STUDIE – KEIN FAKE, ECHT WISSENSCHAFT!

Die Mehrheit liegt ja bekanntlich oft daneben…

Was denkst du – ohne nachzudenken!

1 –

2 –

3 –

Danke fürs mitmachen!

KW35 - Wochenbericht zur Vorbereitung auf die neue Handelswoche Unser Video Update zum Nasdaq Future folgt heute vor US-Börseneröffnung. Dort gehen wir auf die erfolgreich gehaltene Zielzone ein und den weiteren Ausblick.

Zur Vorbereitung auf die neue Handelswoche KW 35 nachfolgend für euch unser wöchentlicher Bericht mit allen relevanten Wirtschafts - und Unternehmensereignissen, die für die Märkte in dieser Woche relevant werden können:

📊 Wochenbericht KW 35 (25.–29. August 2025) von wellenblick-trading:

Rückblick auf KW 34 und Jackson Hole:

Im Mittelpunkt der Vorwoche stand die Zentralbank-Konferenz in Jackson Hole. US-Notenbankchef Jerome Powell schlug in seiner Rede ungewohnt vorsichtige Töne an und deutete an, dass angesichts steigender Risiken am Arbeitsmarkt eine Zinssenkung bereits auf der Fed-Sitzung im September möglich sein könnte. Zwar betonte er zugleich, dass die Inflation weiterhin über dem Ziel liege, doch die Märkte werteten seine Aussagen als dovishe Wende. Investoren erhöhten prompt die Wahrscheinlichkeit für einen Zinsschritt nach unten im September auf etwa 85 %. US-Aktien legten daraufhin zu, während Anleiherenditen und der US-Dollar fielen.

Fazit:

Nach der Jackson-Hole-Konferenz und angesichts erster Anzeichen nachlassender Inflation (sowohl in Europa als auch in den USA) scheinen die Märkte auf einen geldpolitischen Pivot zu spekulieren. Die kommende Woche wird nun zeigen, ob die anstehenden Konjunkturdaten diese Hoffnung nähren oder dämpfen. Besonders der US-PCE-Index am Freitag könnte als Wegweiser dienen, ob die Fed bereits im September handelt – oder doch länger „durchhält“. In diesem Spannungsfeld aus nachlassender Inflation vs. konjunktureller Abkühlung dürfte die Volatilität an den Märkten hoch bleiben, während sich die Anleger strategisch für den Herbst positionieren. Die KW 35 verspricht damit erneut eine interessante Handelswoche im Zeichen der makroökonomischen Weichenstellungen zu werden.

📊 Ausblick auf die Woche (KW 35): Wirtschaftsdaten, Quartalszahlen - Nvidia im Fokus

In der letzten August-Woche stehen sowohl wichtige Wirtschaftsdaten als auch zahlreiche Unternehmensberichte an. Besonders die mit Spannung erwarteten Ergebnisse von Nvidia rücken ins Rampenlicht, da dieser Tech-Gigant mit seiner enormen Indexgewichtung ein potentieller Marktbeweger ist. Nachfolgend eine Übersicht der wichtigsten Konjunkturdaten samt Veröffentlichungszeit sowie der anstehenden Quartalszahlen und Analystenerwartungen in KW 35.

Wichtige Konjunkturdaten und Termine (MEZ)

Montag, 25. August:

16:00 MEZ: USA Neubau-Verkäufe (Juli; New Home Sales).

Dienstag, 26. August:

14:30 MEZ: USA Auftragseingang langlebiger Güter (Juli, vorläufig).

15:00 MEZ: S&P/Case-Shiller Hauspreisindex (Juni).

16:00 MEZ: USA Verbrauchervertrauen (Conference Board Index für August).

Mittwoch, 27. August:

(Keine großen Makro-Datenveröffentlichungen in den USA am Mittwoch.)

Donnerstag, 28. August:

14:30 MEZ: USA Bruttoinlandsprodukt (BIP), 1. Revision Q2 2025.

14:30 MEZ: USA Erstanträge auf Arbeitslosenhilfe (Woche bis 23. Aug.).

16:00 MEZ: USA Pending Home Sales (ausstehende Hausverkäufe, Juli).

Freitag, 29. August:

14:30 MEZ: USA PCE-Preisindex (Juli) – der bevorzugte Inflationsindikator der Fed. (Hinweis: Die Fed achtet besonders auf diesen Personal Consumption Expenditures Price Index, dessen Juli-Daten nach den zuletzt dovishen Signalen von Fed-Chef Powell für die Zinsentscheidung im September wichtig sein könnten.

14:30 MEZ: USA Handelsbilanz (Vorabschätzung, Juli) sowie Lagerbestände im Groß- und Einzelhandel (Juli).

16:00 MEZ: USA Verbraucherstimmung (Uni Michigan, Index für August, finale Umfrage).

Anstehende Quartalszahlen und Unternehmen (KW 35)

In dieser Woche präsentieren etliche Unternehmen ihre Quartalsergebnisse. Besonders im Fokus steht Nvidia , dessen Zahlen als Stimmungsbarometer für den Tech-Sektor gelten. Nvidia macht mittlerweile rund 14 % des Nasdaq-100-Index und etwa 8 % des S&P 500 aus, entsprechend groß ist der Einfluss des Ergebnisses auf die Gesamtmärkte. Nachfolgend die wichtigsten Unternehmen und Termine inklusive einer kurzen Zusammenfassung der Analystenerwartungen:

Montag, 25. August:

Der chinesische E-Commerce-Konzern PDD Holdings (Pinduoduo) eröffnet die Woche mit Zahlen.

Dienstag, 26. August:

Berichte von mehreren Finanz- und Tech-Unternehmen: Bank of Montreal (BMO) und Bank of Nova Scotia (BNS) (kanadische Großbanken), sowie MongoDB und Okta (US-Softwareunternehmen) legen am Dienstag ihre Ergebnisse vor. Diese Ergebnisse geben Hinweise auf den Zustand des Finanzsektors in Nordamerika und die Nachfrage nach Cloud-Software.

Mittwoch, 27. August:

Nvidia – der Höhepunkt der Woche. Der KI-Chiphersteller berichtet nach US-Börsenschluss. Analysten rechnen mit einem erneuten Umsatzrekord von ca. $45,9 Mrd. für das zweite Quartal sowie einem Gewinnsprung von rund +48 % beim EPS. Damit würde Nvidia seine führende Rolle im KI-Boom eindrucksvoll bestätigen. Trotz möglicher Gegenwinde (z.B. Exportbeschränkungen nach China) wird allgemein ein weiteres starkes Quartal erwartet. Aufgrund der enormen Indexgewichtung von Nvidia (~14 % Nasdaq-100, ~8 % S&P500) könnten die Zahlen am Mittwochabend die Richtung für den Nasdaq und S&P vorgeben. Analystenerwartungen: Die Experten gehen von weiter rasantem Umsatzwachstum dank der hohen Chip-Nachfrage für KI-Anwendungen aus (Nvidia wird quasi als Proxy für den AI-Trend gesehen). Entsprechend nervös blickt der Markt auf dieses Ergebnis, zumal Nvidia-Aktien seit 2025 bereits über +30 % zugelegt haben.

Außerdem stehen am Mittwoch Royal Bank of Canada (RY), CrowdStrike, Snowflake, Veeva Systems, Agilent Technologies und HP Inc. mit Quartalszahlen auf dem Programm. Besonders Snowflake (Cloud-Datenplattform) dürfte Beachtung finden: Hier wird ein Umsatz von ~$1,09 Mrd. erwartet (+24,9 % ggü. Vorjahr) bei einem EPS von ca. $0,26 (+44 % YoY). Das Wachstum von Snowflake wird teils durch die steigende Datennachfrage für KI-Anwendungen befeuert, steht aber auch im Kontext hoher Bewertungen. CrowdStrike (Cybersecurity) liefert Einblicke in die IT-Sicherheitsnachfrage – das Unternehmen wächst weiterhin zweistellig (im letzten Quartal +32 % Umsatz) und weist eine sehr hohe Kundenbindungsrate von 97 % auf

Donnerstag, 28. August:

Am Donnerstag berichten gleich mehrere namhafte Unternehmen aus unterschiedlichen Branchen: Toronto-Dominion Bank (TD) und CIBC (weitere kanadische Banken), Dell Technologies, Marvell Technology (MRVL), Autodesk, Li Auto, Affirm sowie Dollar General. Im Tech-Bereich richten sich die Blicke auf Marvell und Dell: Bei Marvell (Chip-Designer, fokussiert auf Rechenzentren) steht die Nachfrage im KI-Zeitalter im Vordergrund. Zuletzt waren Marvells Gesamtumsätze zwar leicht rückläufig (-5 % YoY), aber der Data-Center-Sektor (getrieben durch KI-Chips) wuchs sequentiell um +10 %. Anleger werden prüfen, ob sich dieser Trend fortsetzt. Dell wiederum dürfte Hinweise auf die Lage am PC- und Enterprise-Server-Markt liefern.

Im Einzelhandelssektor ist Dollar General (DG) hervorzuheben (Zahlen vor US-Markteröffnung). Als führender Discounter gelten Dollar Generals Ergebnisse als Barometer für die Kauflaune preissensibler US-Verbraucher. Analystenerwartungen: ca. $10,7 Mrd. Umsatz (+4 % ggü. Vorjahr) bei EPS ~$1,57 (entspricht -7 % YoY). Das Unternehmen profitiert davon, dass in einem unsicheren konjunkturellen Umfeld mehr Verbraucher auf günstige Angebote ausweichen. Stärke zeigt sich vor allem im Verkauf von Konsumgütern des täglichen Bedarfs, und Dollar General gewinnt sogar zusätzliche Kundschaft aus höheren Einkommensschichten, die verstärkt nach Value-Angeboten suchen. Investoren achten bei DG neben den aktuellen Zahlen auch auf den Ausblick, da zuletzt höhere Lohnkosten und Inflation die Margen belasteten.

Für Freitag, 30. August sind keine bedeutenden Unternehmensberichte terminiert, so dass der Wochenausklang vor allem von den genannten makroökonomischen Daten – insbesondere dem PCE-Inflationsindikator – geprägt sein dürfte.

Fazit:

Die Kalenderwoche 35 verspricht hohe Spannung an den Märkten. Insbesondere Nvidias Ergebnis am Mittwoch gilt als wegweisendes Ereignis für Tech-Indizes wie den Nasdaq 100 – schon allein wegen der aufgezeigten Gewichtung. Daneben könnten überraschende Daten zum Konsumklima oder zur Inflation (PCE am Freitag) die Erwartungen an die Geldpolitik beeinflussen. Auch die Quartalszahlen traditioneller Unternehmen (vom Einzelhandel bis zu Industrie und Banken) geben Aufschluss über den Gesundheitszustand der Wirtschaft zum Sommerende. Anleger tun gut daran, diese Termine im Auge zu behalten, da sowohl Makrodaten als auch Unternehmens-Updates diese Woche für merkliche Marktbewegungen sorgen können.

✨ Das war unser Überblick zur bevorstehenden Handelswoche KW 35 von Wellenblick Trading.

Wenn es hilfreich für euch ist, freuen wir uns über ein 👍 Like, ein Kommentar und ein Abo– so verpasst ihr auch das heutige Updatevideo und alle folgenden nicht.

Habt eine erfolgreiche Handelswoche und bis später zu unserem Video - Update.

Euer Wellenblick Trading Team.

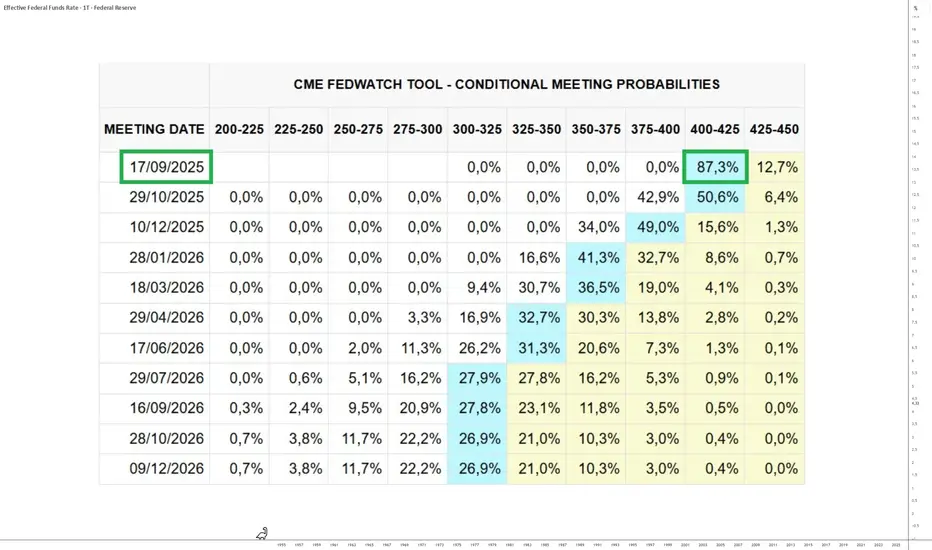

85% Wahrscheinlichkeit einer Zinssenkung am 17. September (FED)Die Pressekonferenz von Jerome Powell am Freitag, den 22. August, wurde mit großer Spannung erwartet, da er klarstellen sollte, welchen geldpolitischen Kurs die FED bis zum Jahresende einschlagen will. Wir erinnern uns: Die Federal Funds Rate sinkt seit Dezember 2024 nicht mehr und der US-Arbeitsmarkt beginnt, Anzeichen von Schwäche zu zeigen. Die PCE-Inflationsrate bewegt sich jedoch näher an der 3%-Schwelle als an der 2%-Schwelle und Jerome Powell hat sich bislang unnachgiebig gezeigt, was das Inflationsziel angeht.

Fehlender Pivot der FED? Technischer Pivot der FED? Tatsächlicher Pivot der FED?

Das war die Frage, die ich in dem Artikel stellte, den ich Ihnen letzten Freitag vor Powells Pressekonferenz in Jackson Hole anbot.

Bei seiner Rede in Jackson Hole betonte Jerôme Powell die zunehmenden Bedrohungen für die US-Beschäftigung. Er deutete an, dass eine geldpolitische Lockerung bald in Betracht gezogen werden könnte, betonte aber gleichzeitig die Unsicherheit bezüglich der Inflation aufgrund der Zölle.

Können wir uns also endlich entscheiden zwischen :

1) Fehlender Pivot der FED?

2) Technischer Pivot der FED (eine isolierte Zinssenkung)?

3) Tatsächlicher Pivot der FED? (eine Reihe von Zinssenkungen bis Dezember 2025)

Ja, ich denke nun, dass wir das Szenario, dass es bis Ende des Jahres keinen Pivot gibt, ausschließen können. Andererseits bleibt die Frage offen, ob die FED nur einen technischen Pivot durchlaufen oder einen echten Pivot einleiten wird.

Powell hat sich in der Tat bemüht, vorsichtig zu bleiben. Die Auswirkungen der Zölle auf die Verbraucherpreise sind nun sichtbar und könnten eine hartnäckigere Inflation anheizen. Diese Unsicherheit erklärt, warum die Fed noch keinen klaren Pfad eingeschlagen hat.

Die Entscheidung der FED für den 17. September, 29. Oktober und 10. Dezember wird von den folgenden Faktoren abhängen:

- Die PCE-Inflationsrate von Freitag, dem 29.

- Der NFP-Bericht von Freitag, dem 5. September.

- Das Kräfteverhältnis zwischen den 12 stimmberechtigten Mitgliedern des FOMC (ich habe Ihnen letzte Woche einen Artikel zu diesem Thema vorgeschlagen)

Die Meinungsverschiedenheiten innerhalb der Zentralbank machen die Situation noch komplizierter. Einige Beamte halten es für dringend erforderlich, die Zinsen zu senken, da die schwache Schaffung von Arbeitsplätzen durch den Juli-Bericht bestätigt wurde. Andere sind vorsichtiger und befürchten, dass verfrühte Zinssenkungen die Inflation wieder anheizen könnten. Eine dritte Strömung schlägt einen graduellen Ansatz vor: eine begrenzte Anpassung, gefolgt von einer Pause, um die Auswirkungen auf die Wirtschaft zu bewerten.

In jedem Fall scheint Powell das Gleichgewicht zwischen dem Thema Beschäftigung und dem Thema Inflation wiederhergestellt zu haben. Sollte der NFP-Bericht am 5. September also enttäuschend ausfallen, ist eine Zinssenkung so gut wie sicher.

Zum gegenwärtigen Zeitpunkt und gemäß dem CME FED WATCH TOOL liegt die implizite Wahrscheinlichkeit einer Zinssenkung am 17. September bei 85%.

ALLGEMEINER HAFTUNGSAUSSCHLUSS:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulees oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

Bitcoin Dominanz Am Anfang eines neuen Bullenmarktes ist Bitcoin immer das Zugpferd und gewinnt in dieser Phase stark an Dominanz.

Der Zyklus beziehungsweise die einzelnen Phasen an sich sind zeitlich etwas Variable, so hatte BTC September 2019 sein Höchststand in der Dominanz, würden wir streng nach 4 Jahres Zyklen Ausschau halten so müsste September 2023 auch wieder BTC sein Höchststand erreichen.

Auch die ATH´s gemessen in Doller sind nicht fest, so würde ich einen Zeitraum von September 2023- April 2024 fixieren für den nächsten BTC Dominanz Höchststand, in der weiteren Phase konnten wir dann feststellen das die Alt-Coins nachziehen aber die Dominanz im großen auf der Zeitachs in einer gewissen Range tendiert.

Indikatoren weisen darauf hin das wir schon im über kauften Bereich liegen, was aber noch nicht das Ende sein muss.

Eine Kopie aus 2018-2019 vom Chart-Muster

Zeitlich 2017,2021,2025 so spricht vieles dafür das es nach Zyklus Theorie auch erst im Jahre 2025 wieder zum massivem Bullrun kommen wird, sehr auffällig ist das wenn die Atl-Coins ihren Moment haben und Dominanz gewinnen, dass dieser Zeitraum von ca. 140 Tagen sehr kurz ist und oft das Ende des Bullen Markts einleutet.

USOUSD( Crude Oil) Trading Idee Short auf H4Tag zusammen!

Meine Trading Idee für Öl nächste Woche in Short Richtung. Schaut man sich die Struktur an ist die Überzeugung der Markteilnehmer, dass sie glauben das der Kurs fällt sehr hoch.

Die Fundamentalen Daten stützen nach meiner Analyse diese Richtung.

Der Wiederstand hat oberhalb gehalten was mich weiter zuversichtlich stimmt das die Wahrscheinlichkeit auf meiner Seite ist.

Hinweis: Dies ist keine Handelsempfehlung, jeder handelt auf eigenes Risiko.

Folgt mir und gebt mir ein Like wenn euch meine Ideen gefallen.

Happy Trading

BTCUSD Kritischer Support Test zwischen 110k und 116k

📊 Analyse BTCUSD (15m & 1h)

Der Markt bewegt sich aktuell zwischen einer starken Daily Support Zone (~110k) und Daily Resistance (~114k–116k).

Wir sehen eine klare Abwärtsstruktur (Lower Highs & Lower Lows), aber genau jetzt entscheidet sich, ob Bitcoin einen Bounce schafft oder tiefer fällt.

🔹 Bullish-Szenario:

- Bounce vom Daily Support

- Ziel 1: 114k

- Ziel 2: 116k–117k (Daily Resistance + Trendkanaloberkante)

🔹 Bearish-Szenario:

- Break unter 110k (Daily Support)

- Zielbereich: 107k–108k (Liquidity Zone)

Aktuell ist BTC an einer Schlüsselstelle: Support halten oder Break nach unten. CME:BTC1! CME:BTC1! COINBASE:BTCUSD

Die Börsenauswirkungen der 3 möglichen Fälle für die FED Die FED hat die Federal Funds Rate seit Ende 2024 nicht mehr gesenkt. Lassen Sie uns die 3 möglichen Fälle für die Federal Funds Rate bis Ende des Jahres sowie die Auswirkungen an der Börse für den Aktienmarkt, die Anleihen, den US-Dollar und Bitcoin betrachten.

Die folgende Tabelle zeigt Ihnen eine Zusammenfassung der drei möglichen Fälle und die möglichen Auswirkungen auf die Börse.

1) Kein Pivot der FED für das gesamte Jahr 2025 (der bärischste Fall für riskante Anlagen an der Börse)

In diesem Fall würde die FED ihre Zinssätze für das gesamte Jahr 2025 unverändert lassen, um die Inflation weiter zu bekämpfen. Der Markt würde in eine Erwartungsfalle geraten, da er im Gegenteil eine Lockerung bis zum Jahresende erwartet. An der Börse würde dies eine größere Korrektur des S&P 500 auslösen, der derzeit auf einem Niveau bewertet wird, das nahe an seinen Höchstständen von 2021 liegt. Die Zweijahreszinsen würden sich ebenso wie die langfristigen Anleiherenditen erholen, was zu einem erhöhten Druck auf die US-Staatsschulden und zu sinkenden Anleihekursen führen würde. Der US-Dollar würde sich, getragen von einem technischen Aufwärtsmuster, stark erholen, was seine Attraktivität auf dem Devisenmarkt erhöhen würde. Bei den Kryptowährungen schließlich würde ein nachhaltiger Bärenmarkt mit einer geschätzten durchschnittlichen Dauer von 13 Monaten (der berühmte Bear Market des 4-Jahres-Zyklus von BTC) einsetzen, der eine wichtige Wende für Bitcoin und Altcoins markieren würde.

2) Ein „technischer“ Pivot der FED (1 isolierte Zinssenkung)

Dieses mittlere Szenario würde einer Senkung der Leitzinsen ab September oder Oktober 2025 entsprechen, nachdem Stephen Miran in den FOMC eingetreten ist. Diese Senkung würde jedoch isoliert bleiben und nicht den Beginn eines längeren Zinssenkungszyklus markieren, da die Inflation immer noch zu hoch wäre. Am Aktienmarkt würde sich dies in einer Konsolidierungsphase niederschlagen: Der S&P 500 würde sich in einem Korridor zwischen 5800 Punkten und seinen jüngsten Höchstständen bewegen. Die Zweijahreszinsen würden sich bei rund 4 % stabilisieren und um ihren 200-Tage-Gleitenden Durchschnitt schwanken, wobei die Anleihepreise leicht steigen würden, insbesondere bei einem schwachen Arbeitsmarkt. Der US-Dollar würde sich ebenfalls stabilisieren, mit einer moderaten Aufwertung an den Devisenmärkten. Was die Kryptowährungen betrifft, wären die Auswirkungen neutral bis leicht bullish, mit der Möglichkeit eines letzten Hochs vor der Installation des nächsten Bärenmarktes, der mit dem vierjährigen Zyklus verbunden ist, der bei Bitcoin beobachtet wurde.

3) Ein „echter“ Pivot der FED (mehrere Zinssenkungen bis Ende Dezember 2025)

Im Falle eines echten monetären Pivots würde die FED den Leitzins im September senken, gefolgt von zwei weiteren Senkungen bis Ende des Jahres. Dieses Szenario würde sich deutlich positiv auf die Aktienmärkte auswirken, da der S&P 500 das Ziel von 6700 Punkten erreichen könnte. Auf der Zinsseite würde dies zu einem deutlichen Abwärtstrend führen, mit neuen Tiefstständen bei den kurz- und langfristigen Renditen, während die Anleihekurse wieder stark ansteigen würden. Der US-Dollar würde in einen längeren Abwärtstrend eintreten, mit einem Zielwert von 95 Punkten für den DXY-Index. Schließlich würden auch die Kryptowährungen von diesem günstigen Klima profitieren: Die Preise von Bitcoin und Altcoins würden steigen und am Ende des Jahres ein Top-End des Aufwärtszyklus markieren.

ALLGEMEINER HAFTUNGSAUSSCHLUSS:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulees oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

Powells Rede in Jackson Hole: Wesentliche Risiken für SPX, DX...Powells Rede in Jackson Hole: Wesentliche Risiken für SPX, DXY und Gold

Die Händler beobachten gespannt die Rede des Vorsitzenden der US-Notenbank, Jerome Powell, auf dem Jackson Hole Symposium.

Die Grundannahme ist, dass Powell sich bei der Sitzung im September nicht auf konkrete Maßnahmen festlegen wird. Stattdessen wird er wahrscheinlich wiederholen, dass die Entscheidungen von den bis dahin veröffentlichten Wirtschaftsdaten abhängen werden.

Sollte Powell auch nur ansatzweise eine Zinssenkung im September andeuten, könnte der S&P 500 zulegen. Die Reaktion dürfte jedoch begrenzt sein, da die Märkte bereits eine hohe Wahrscheinlichkeit einer Lockerung einpreisen. Laut dem FedWatch-Tool der CME sehen Händler eine Wahrscheinlichkeit von 71 % für eine Senkung um einen Viertelpunkt im September.

Über den September hinaus könnte ein Hinweis auf Zinssenkungen im Oktober, November oder Dezember den US-Dollar schwächen und Gold stützen.

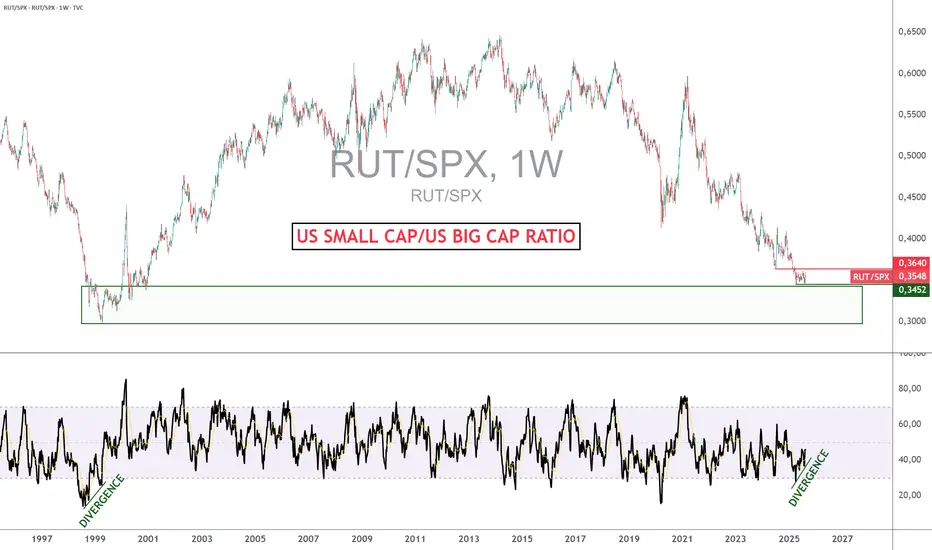

Russell 2000/S&P 500 Ratio, seien Sie sehr aufmerksam!1) Der Russell 2000 ist der Börsenindex für US-Small Caps

Der Russell 2000 ist ein Aktienindex, der rund 2.000 US-Small Caps umfasst und damit das wichtigste Barometer für die Performance von Small Caps in den USA ist. Im Gegensatz dazu umfasst der S&P 500 500 große US-Unternehmen, die die Large Caps repräsentieren und in der Regel stärker diversifiziert und international ausgerichtet sind. Der Russell 2000 zeichnet sich durch eine höhere Volatilität aus, da Small Caps sensibler auf die heimische Konjunktur, die Zinssätze und die Kreditzyklen reagieren, während der S&P 500 eher die Grundtendenz der US-Tech-Stars widerspiegelt.

2) Das Verhältnis Russell 2000/S&P 500 ist ein wichtiges Barometer für die Risikobereitschaft an der Börse und wird nur dann und nur dort einen Aufwärtssprung machen, wo die FED im letzten Quartal 2025 einen echten Pivot macht

Ein wesentlicher Unterschied besteht in der Rentabilität: Ein großer Teil der Unternehmen im Russell 2000 ist noch nicht profitabel, während die meisten Unternehmen im S&P 500 reif sind, von soliden Margen profitieren und über robustere Bilanzen verfügen.

Aus diesem Grund reagiert der Russell 2000 Index ultra-sensibel auf die Geldpolitik der FED. Wenn die FED also am Ende des Jahres einen echten Pivot wählt (mehrere Zinssenkungen in Folge), dann wird dies die Kreditbedingungen verbessern und die Small Caps an der Börse unterstützen. Im Gegenteil, wenn die FED sich für keinen oder nur einen technischen Pivot entscheidet, dann wird dies für den Russell 2000 nicht günstig sein.

Aus diesem Grund kann das Verhältnis Russell 2000/S&P 500 als ein hervorragendes Risikobarometer betrachtet werden. Momentan befindet sich das Verhältnis in einem Abwärtstrend, aber eine wichtige Unterstützung ist im Anmarsch, ebenso wie eine beginnende Divergenz. An dem Tag, an dem diese Kennzahl nach oben dreht, wird dies ein starkes Signal für die Risikobereitschaft, für eine überdurchschnittliche Wertentwicklung von Small-Cap-Aktien sein. Dieser Tag ist noch nicht gekommen, aber Sie sollten dieses Verhältnis zwischen US-Small Caps und dem S&P500 unter extreme Beobachtung stellen.

3) Während der S&P 500 in Bezug auf die Bewertung so teuer ist wie Ende 2021, ist der Russell 2000 billig und noch weit von seinem historischen Rekord entfernt

Während der S&P 500 wieder auf das Bewertungsniveau von Ende 2021 zurückgekehrt ist, ist die Unternehmensbewertung des Russell 2000 noch weit zurück und weit von einer historisch überhöhten Zone entfernt.

Auf der Ebene der technischen Analyse wird eine wichtige Unterstützung bei 2135 Punkten identifiziert, und solange der Index sich über dieser Unterstützung hält, kann er in der Lage sein, seinen historischen Rekord zu erreichen.

Die folgende Grafik zeigt die japanischen Tageskerzen des Russell 2000 Index

ALLGEMEINER HAFTUNGSAUSSCHLUSS:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulees oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

Gewinnmitnahmen treffen den NASDAQ100: Ist der Aufwärtstrend ...Gewinnmitnahmen treffen den NASDAQ100: Ist der Aufwärtstrend noch intakt?

Der NASDAQ100 setzte seine Verlustserie fort, da Anleger weiterhin Gewinne bei Technologieaktien mitnehmen.

Advanced Micro Devices und Broadcom verloren jeweils rund 1 %. Intel gab um über 7 % nach. Auch Apple, Amazon, Alphabet und Tesla verzeichneten Verluste. Das Marktvolumen sinkt in der Regel Ende August, was zu stärkeren Schwankungen führen kann.

Der Index ist nun unter 23.600 gefallen und notiert nahe 23.300, was den stärksten Rückgang seit Ende Juni darstellt. Der Mitte Juli begonnene kurzfristige Trend ist möglicherweise noch intakt, mit höheren Hochs und höheren Tiefs. Das Volumen an Tagen mit Kursverlusten deutet jedoch darauf hin, dass Verkäufer aktiv sind, was den kurzfristigen Abwärtsdruck verstärken könnte.

XAUUSD Analyse | Goldpreis vor der FOMC-Entscheidung📊 Marktüberblick

Der Goldpreis (XAUUSD) setzte gestern seine Bewegung nach unten fort und testete wichtige Liquiditätszonen. Von dort kam es zu einer kurzfristigen Erholung. Aktuell konsolidiert der Markt und wartet klar auf den entscheidenden Impuls durch die FOMC-Sitzung.

Die kurzfristigen Charts (M5–M15) zeigen leichte Stärke, allerdings bleibt der Bereich 3320 – 3322 ein entscheidender Widerstand. Erst ein Ausbruch darüber würde neue Kaufdynamik bestätigen und die Tür zu höheren Niveaus öffnen.

📈 Mögliche Szenarien

🔹 Bullisches Szenario

Ein Bruch über 3322 könnte Gold in Richtung 333x und 334x treiben.

Besonders, wenn die Fed Hinweise auf mögliche Zinssenkungen im September gibt, wäre ein stärkerer Aufwärtsschub wahrscheinlich.

🔸 Bärisches Szenario

Falls die Widerstandszone hält, könnte Gold erneut tiefer fallen.

Die nächsten Liquiditätsbereiche liegen bei 3310, 329x und 328x – potenzielle Kaufzonen für Swing-Trader.

🎯 Trading-Setup

BUY Scalp

Entry: 3311 – 3309

SL: 3305

TP: 3315 → 3320 → 3325 → 3330 → 3340

BUY Zone (FOMC-Plan)

Entry: 3290 – 3288

SL: 3282

TP: 3295 → 3330 → 3340 → 3360

SELL Scalp

Entry: 3342 – 3344

SL: 3348

TP: 3338 → 3332 → 3328 → 3320

SELL Zone (FOMC-Plan)

Entry: 3360 – 3362

SL: 3368

TP: 3355 → 3345 → 3340 → 3330

⚠️ Hinweis für Trader in Deutschland

Die heutige FOMC-Sitzung wird die Märkte stark bewegen – extreme Volatilität möglich.

Striktes Risikomanagement und konsequente TP/SL-Nutzung sind entscheidend.

Denke daran: KeyLevels = Profits ✅

🔥 Folge MMFLOW TRADING auf TradingView für tägliche Gold-Setups, präzise KeyLevels und professionelle Smart-Money-Analysen.

US-Dollar (DXY), die Bedeutung von Jackson Hole in dieser WocheDas Jackson Hole Wirtschaftssymposium, das von der Kansas City Federal Reserve organisiert wird, ist der dominierende fundamentale Faktor in dieser Woche. Diese Veranstaltung findet jeden August statt und gilt als das wichtigste geldpolitische Ereignis vor dem Ende der Sommerferien. Es versammelt insbesondere die Leiter der wichtigsten Zentralbanken und hat einen Höhepunkt: die Pressekonferenz, die der Präsident der FED abhält, und dieses Jahr findet diese Pressekonferenz am Freitag, den 22. August statt.

1) Die Pressekonferenz von Jerome Powell am Freitag beim Jackson Hole Economic Symposium wird entscheidend für den Spätsommertrend des US-Dollars auf der Forex sein

Die Pressekonferenz von Jerome Powell am Freitag, den 22. August, wird mit Spannung erwartet, da er klarstellen wird, was die FED bis zum Ende des Jahres als geldpolitischen Kurs plant. Zur Erinnerung: Die Federal Funds Rate sinkt seit Dezember 2024 nicht mehr und der US-Arbeitsmarkt beginnt, Anzeichen von Schwäche zu zeigen. Die PCE-Inflationsrate bewegt sich jedoch näher an der 3%-Schwelle als an der 2%-Schwelle und Jerome Powell hat sich bislang unnachgiebig gezeigt, was das zu erreichende Inflationsziel angeht.

Fehlender Pivot der FED? Technischer Pivot der FED? Tatsächlicher Pivot der FED? Die FED wird eine dieser drei Entscheidungen treffen müssen, und Powell könnte auf der Pressekonferenz am Freitag weitere Einzelheiten dazu bekannt geben.

2) Die Pressekonferenz von Jerome Powell wird einen sehr starken Einfluss auf die geldpolitischen Erwartungen der FED haben, insbesondere auf die Wahrscheinlichkeit einer Zinssenkung bei der geldpolitischen Entscheidung am Mittwoch, den 17. September

Diese Pressekonferenz wird einen direkten Einfluss auf die Erwartungen der geldpolitischen Entscheidungen der FED bei der geldpolitischen Entscheidung am Mittwoch, den 17. September haben. Laut dem CME FED Watch Tool liegt die Wahrscheinlichkeit einer Senkung der US Federal Funds Rate derzeit bei über 80%. Dies könnte jedoch eine zu optimistische Erwartung sein, wenn man die Widerstandsfähigkeit der Inflation in den USA bedenkt.

Letztes Jahr hatte Powell in Jackson Hole klargestellt, was die FED bis zum Jahresende zu tun gedenkt. In diesem August 2025 hofft der Markt also erneut, am Mittwoch, dem 17. September, Klarheit darüber zu erhalten, was die FED tun wird.

3) Der US-Dollar (DXY) hat sich am Devisenmarkt (FX) stabilisiert, aber er hat noch kein mittelfristiges bullishes Umkehrmuster bestätigt. Der DXY bleibt bärisch, solange er sich unter dem Widerstand von 100/101 Punkten hält

Kein FED-Pivot? Technischer Pivot der FED? Tatsächlicher Pivot der FED? Diese geldpolitische Entscheidung der FED wird einen entscheidenden Einfluss auf den Jahresendtrend des US-Dollars (DXY) am Devisenmarkt haben. Derzeit hat sich der DXX auf einer wichtigen technischen Unterstützung stabilisiert, aber er hat kein technisches Muster für eine haussierende Umkehrung bestätigt.

Die unten stehende Grafik zeigt die wöchentlichen japanischen Kerzen des US-Dollars (DXY).

ALLGEMEINER HAFTUNGSAUSSCHLUSS:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulees oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

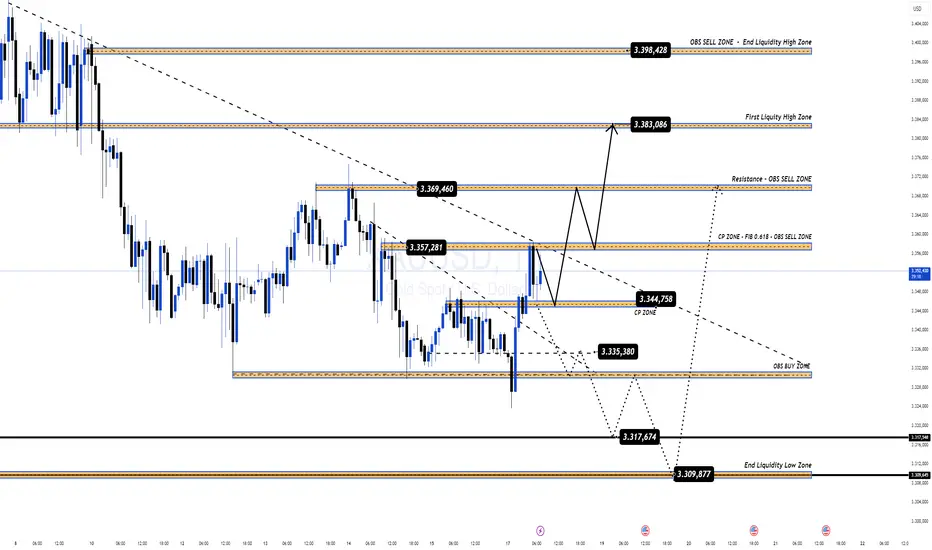

Warten auf den großen BreakOut nach der FOMC-Sitzung!Der Goldpreis bewegt sich aktuell in einer engen Seitwärts-Range und sammelt Kraft für einen möglichen großen Ausbruch.

Nach dem Liquiditätssweep zum Wochenauftakt schwankte der Preis stark zwischen 332x – 335x, bleibt jedoch im H1-Zeitrahmen weiterhin in einem fallenden Trendkanal gefangen.

Die Daten der letzten Woche (CPI & PPI) konnten keine klare Richtung vorgeben. Daher richtet sich der Fokus nun auf die FOMC-Sitzung, die voraussichtlich den entscheidenden Impuls für die nächste große Bewegung liefern wird.

⏳ Anfang bis Mitte der Woche: Da kaum wichtige Daten veröffentlicht werden, dürfte Gold entweder in der engen Range seitwärts handeln oder unter leichtem Verkaufsdruck bleiben, bis das FOMC-Ergebnis bekannt wird.

🔑 Wichtige Marktlevel

Widerstände: 3357 – 3369 – 3383 – 3398

Unterstützungen: 3335 – 3317 – 3309

📌 Trading Setup

✅ BUY Zone: 3334 – 3332

SL: 3328

TP: 3338 – 3342 – 3346 – 3350 – 3355 – 3360 – 3370 – 3380

👉 Ein Ausbruch über 336x könnte eine starke Rally in Richtung 3383 – 3398 auslösen.

✅ SELL Zone: 3383 – 3385

SL: 3390

TP: 3378 – 3374 – 3370 – 3360 – 3350

👉 Scheitert Gold am Widerstand und dreht nach unten, könnte es erneut Liquidität im Bereich 333x – 331x abholen, mit Potenzial bis 329x.

⚠️ Fazit

Gold steht an einem kritischen Punkt: BreakOut oder BreakDown.

Vor FOMC: Seitwärts / leichter Abwärtsdruck im H1-Kanal.

Nach FOMC: Starker Pump oder Dump zu erwarten – klare Trendrichtung für die kommenden Wochen.

🔥 Beobachten Sie die KeyLevels 333x – 336x – 338x genau, um die richtigen Einstiege zu finden.

Wer wird nach Powell der nächste Vorsitzende der Fed?Die Amtszeit von Jerome Powell als Vorsitzender der Federal Reserve (FFED) endet im Mai 2026. Die Frage seiner Nachfolge ist bereits im Gange und wird aktiv für die derzeitige Trump-Regierung betrieben, die versucht, die Führung der FED zu ändern, um eine Wiederaufnahme der Senkung des Zinssatzes der US Federal Funds zu erreichen.

1) Das FOMC (Federal Open Market Committee) entscheidet über die Geldpolitik der FED

Die FED ist in Bezug auf die Geldpolitik die Schlüsselinstitution der weltgrößten Volkswirtschaft. Ihr Präsident ist das Aushängeschild (aber Vorsicht, seine Stimme zählt nur 1, genau wie die der anderen 11 stimmberechtigten Mitglieder des FOMC) einer Institution, die unabhängig als Garant für Finanzstabilität, Inflationsbekämpfung und Steuerung der Konjunkturzyklen agiert. Vor dem Hintergrund massiver Staatsschulden, anhaltender geopolitischer Spannungen und des Handelskriegs wird die Wahl des Nachfolgers von Powell entscheidend sein, da dieser dem „dovish“ Druck von Präsident Trump widersteht, der eine Wiederaufnahme der Zinssenkung der FED wünscht, die seit Dezember 2024 pausiert hat.

Der Federal Open Market Committee (FOMC) setzt sich aus 12 stimmberechtigten Mitgliedern zusammen:

- 7 Mitglieder des Board of Governors der FED:

o Sie werden vom Präsidenten der Vereinigten Staaten ernannt und vom Senat bestätigt.

o Ihre Amtszeit ist lang (maximal 14 Jahre), um die Unabhängigkeit der Zentralbank zu gewährleisten.

o Von diesen nehmen der Präsident der FED (derzeit Jerome Powell) und der Vizepräsident automatisch auch am FOMC teil.

- 5 Präsidenten der regionalen Federal Reserve (von den 12 bestehenden):

o Der Präsident der New York Fed hat einen ständigen Sitz.

o Die anderen 4 Sitze rotieren jedes Jahr zwischen den anderen 11 Regionalbanken.

o Diese regionalen Präsidenten werden vom Vorstand der jeweiligen regionalen Federal Reserve ernannt, aber ihre Ernennung muss vom Board of Governors genehmigt werden.

Für die Entscheidung, die Senkung der Federal Funds Rate wieder aufzunehmen, ist eine Mehrheit erforderlich, d. h. 7 von 12 Stimmen. Der Vorsitzende der FED hat nur eine Stimme und kein Vetorecht. Dafür übt er aber einen starken Einfluss auf die anderen Mitglieder des FOMC aus, hier ist sein Einfluss entscheidend.

Wenn Sie auf das Bild unten klicken, gelangen Sie zu unserem Artikel, der sich mit dem aktuellen Machtverhältnis zwischen den 12 stimmberechtigten Mitgliedern des FOMC befasst.

Das Verfahren ist also klar: Der Präsident der Vereinigten Staaten ernennt den zukünftigen Präsidenten der FED, eine Wahl, die anschließend vom Senat bestätigt werden muss. Die Amtszeit dauert vier Jahre, kann verlängert werden und beruht häufig eher auf institutioneller Kontinuität als auf einem Bruch. Während Powells Amtszeit im Mai 2026 endet, hat die Trump-Regierung den Prozess seiner Ablösung in Gang gesetzt und gleichzeitig massiven Druck auf die FED ausgeübt, den Zinssatz bis zum Jahresende mehrmals zu senken.

2) Christopher Waller ist derzeit der bevorzugte Kandidat, um Jerome Powell ab Frühjahr 2026 zu ersetzen.

Auf der Polymarket-Website kann man in Echtzeit die Markterwartungen bezüglich der Wahl des zukünftigen FED-Präsidenten verfolgen. So besteht eine nicht unerhebliche Wahrscheinlichkeit, dass Trump seine Wahl vor Ende 2025 bekannt geben wird, eine weitere Möglichkeit, Druck auf Jerome Powell auszuüben, da dieser im Mai 2026 aus dem Amt scheiden wird.

Derzeit scheint Christopher Waller der bevorzugte Kandidat für die Nachfolge von Jerome Powell zu sein, da er derzeit eines der dovishsten Mitglieder des FOMC ist. Natürlich können sich diese Wahrscheinlichkeiten sehr schnell ändern und wir werden sie regelmäßig auf TradingView verfolgen. Folgen Sie also unserem Konto, um über unsere nächsten Analysen informiert zu werden.

ALLGEMEINER HAFTUNGSAUSSCHLUSS:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulees oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

Ausblick für den Kiwi: wichtige Zone für Kiwi-BärenDie geldpolitische Entscheidung der neuseeländischen Zentralbank (RBNZ) in dieser Woche wird die Handelsspannen für das nächste Quartal mitbestimmen.

Die Ökonomen der Kiwibank erwarten, dass die RBNZ eine Senkung um 25 Basispunkte vornehmen und den offiziellen Leitzins (OCR) auf 3,0 % senken wird. Laut Kiwibank steht eine weitere Senkung bevor, auch wenn das Tempo der Lockerung möglicherweise nicht aggressiv genug ist, um der Wirtschaft den nötigen Impuls zu geben.

Sie argumentieren, dass eine unterstützendere Haltung erforderlich ist, um die schwächelnde Wirtschaft anzukurbeln, und schlagen vor, dass 2,5 % näher am richtigen Niveau liegen würden. Eine zurückhaltende Haltung von Christian Hawkesby, dem stellvertretenden Gouverneur der RBNZ, könnte diese Ansicht bestätigen, und die Kiwi-Währung könnte auf 58 Cent fallen, was den Exporteuren eine gewisse Erleichterung verschaffen würde.

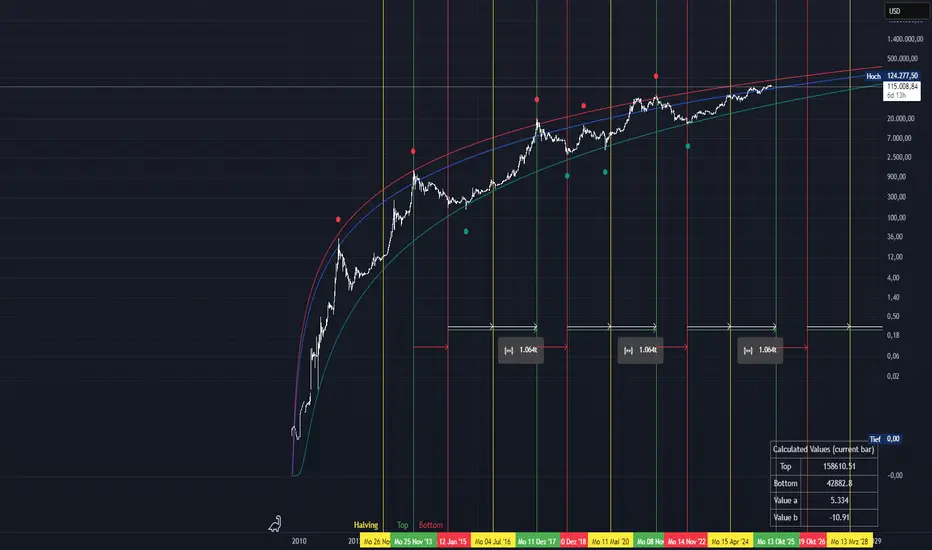

Die zyklische Natur des BitcoinBitcoin läuft sehr präzise, seit Initialisierung hat der Vermögenswert mehrere Zyklen absolviert die mehr oder weniger gleich abgelaufen sind. In diesem Beitrag werden sowohl technische, als auch fundamentale Daten aufgegriffen. Ich möchte hierbei nicht zu sehr ins Detail gehen, etwaige Recherchen, Ergänzungen oder Erweiterungen/Korrekturen dürfen gerne selbstständig vorgenommen und in die Kommentarsektion für alle ersichtlich geteilt werden.

Im Durchschnitt habe ich folgendes Festgestellt:

Halving alle 4 Jahre (Präsidentschaftswahljahr USA)

Oszilliert zwischen 3 Jahre langen Bullenmärkten und 1 Jahr langen Bärenmärkten

Zyklustop zirka 1,5 Jahre nach Halving

Zyklusboden zirka 1 Jahr danach

1,5 Jahre bis zum nächsten Halving

1064 Tage von Bottom-to-Top, also zirka 3 Jahre

Halving zu Top: Parabolische Phase

Top zu Bottom: Crash

Bottom zu Halving: Bodenbildung / Erste Rallye / Keine Signifikanten Events entdeckt

(NET-WHALE ACCUMULATION / DISTRIBUTION in etwa 50/50 -> Statistik ab 2018)

Erwähnte Marktextreme wurden am Wochenschlusskurs gemessen. Ich habe hier eine logarithmische Wachstumskurve eingefügt, da ich die Korrelation zu den Tops und Bottoms sehr passend fand. Man beachte auch, dass die Signale nahe der beschriebenen Zeiten stattfanden.

Natürlich gibt es sehr viel mehr nennenswerte Korrelationen zwischen BTC und anderen Märkten oder Zyklen, wie dem S&P oder Gold (BTW sprechen wir ja über "digitales Gold") oder auch WTI oder dem DXY. (auch hier wichtig: Unterschied von Korrelation und Kausalität beachten ! ) Ich möchte hier jedoch nicht auf das warum eingehen, lediglich auf das WIE !

BITCOIN RETURNS (d-w-m-q)

www.coinglass.com

Folgendes erschließt sich daraus:

Historisch gesehen sind wir ausgetoppt im: November, Dezember, November - der Oktober ist also nicht sehr weit her geholt. Q4 sind im allgemeinen auch die profitabelsten Monate. (Vorstellung: November 2008, Initialisierung Jänner 2009)

Darauf könnte ein 1 Jahres-Bärenmarkt beginnen, der Boden wäre wieder im Oktober projiziert

Historisch gesehen sahen wir Bottoms im: Jänner, Dezember, November (kleines Gedankenspiel: Gegenteil des gewohnten, polyadischen Systems)

Entgegen meiner vor kurzem veröffentlichen Analyse auf Basis der Elliott-Wellen Methode, haben wir bis zum zu erwartendem Top noch Luft nach oben. Der $165K-Bereich (logarithmisch berechnet) zählt hierbei als ein großer Widerstand.

Wird nun BTC seinen Verlauf festigen, die Vergangenheit bestätigen und wie ein schweizer Uhrwerk präzise diese Prognose abarbeiten oder fällt er durch den Test der Zeit?

Es ist noch erwähnenswert, dass BTC nun nicht mehr zu den höchstspekulativsten Assets gehört aufgrund der globalen Adaption. Der "Bruch" seines bisherigen Schemas ist also durchaus berechtigt.

Die Diskussion ist hiermit eröffnet:

Nasdaq Video Update folgt heute - Makrodaten KW 34 Wir richten uns nach der Mehrheit (die abgestimmt haben). Daher kommt ab heute immer Montags unser Video Update zum Nasdaq.

📊 Makro-Fahrplan für KW 34/2025

Diese Woche stehen mit den FOMC Minutes und der Powell-Rede "Jackson Hole" zwei mögliche Volatilitätstreiber im Fokus. Hier die wichtigsten Termine im Überblick für euch:

📊 Wichtige US-Makrotermine – KW 34/2025

18.–24. August 2025 – Fokus auf die Fed & Jackson Hole

Datum Zeit (MEZ) Ereignis Relevanz Volatilität

Mo 18.08 16:00 NAHB Wohnungsmarktindex (Aug) Gering Nein

Di 19.08 14:30 Baugenehmigungen (Jul) Mittel Nein

Di 19.08 14:30 Baubeginne (Jul) Mittel Nein

Mi 20.08 16:30 Rohöllagerbestände (Wo.) Gering Nein

Mi 20.08 20:00 Fed Minutes (Juli-Sitzung) Hoch Ja

Do 21.08 14:30 Erstanträge Arbeitslosenhilfe Mittel Nein

Do 21.08 14:30 Philly-Fed-Index (Aug) Mittel Nein

Do 21.08 15:45 EMI Industrie (Aug, vorl.) Mittel Nein

Do 21.08 15:45 EMI Services (Aug, vorl.) Mittel Nein

Do 21.08 16:00 Verkäufe bestehender Häuser (Jul) Gering Nein

Fr 22.08 16:00 Powell @ Jackson Hole Hoch Ja

📊 Wichtige Quartalszahlen von Nasdaq Unternehmen – KW 34/2025

Datum Unternehmen Zeit (MEZ) Relevanz

18.08.2025 Palo Alto Networks 22:30 Uhr hoch

19.08.2025 Jack Henry & Associates 22:00 Uhr mittel

20.08.2025 Baidu Inc. 14:00 Uhr hoch

20.08.2025 Analog Devices 13:00 Uhr hoch

21.08.2025 Bilibili Inc. 14:00 Uhr mittel

21.08.2025 Canadian Solar 14:00 Uhr mittel

21.08.2025 Intuit Inc. 22:00 Uhr hoch

21.08.2025 Ross Stores 22:00 Uhr mittel

21.08.2025 Workday Inc. 22:00 Uhr hoch

21.08.2025 Zoom Video Communications 22:00 Uhr mittel

Jackson Hole-Konferenz 2025 – Termin & Nasdaq-Performance

Die diesjährige Jackson Hole Economic Policy Symposium findet vom 21. bis 23. August 2025 in Wyoming statt. Traditionell hält Fed-Chef Jerome Powell am Freitag (22. August) seine Rede, die an den Märkten mit Spannung verfolgt wird. Historische Nasdaq-Entwicklung nach Jackson Hole: Vergangene Konferenzen hatten kurz- bis mittelfristig meist einen positiven Effekt auf US-Technologieindizes:

Jackson Hole Symposium – historische Nasdaq-Performance nach der Rede des Fed-Chair

Zeitraum nach Powell-Rede Durchschnittliche Nasdaq-Entwicklung*

1 Woche ca. +0,3 %

3 Monate ca. +2,1 %

6 Monate ca. +4,5 %

* Basierend auf den letzten 10 Jahren. Achtung: starke Schwankungen möglich, abhängig von Marktumfeld & Tonalität der Rede.

Ausblick - Higlight in der KW 35:

Nvidia-Quartalszahlen - Erwartungen und Schlüsseldaten:

Der Halbleiterkonzern Nvidia wird seine Quartalszahlen in der KW 35 präsentieren. Die Veröffentlichung der Ergebnisse für das am 27. Juli 2025 beendete 2. Quartal des Fiskaljahres 2026 erfolgt am 27. August 2025 nach US-Börsenschluss, etwa 23:00 Uhr MEZ

Die Analystenerwartungen sind äußerst hoch: Im Konsens wird ein Umsatz von rund 45,75 Mrd. US‑$ erwartet, verglichen mit 30,04 Mrd. US‑$ im Vorjahresquartal. Das entspricht einem Umsatzsprung von über 50 %. Beim Gewinn je Aktie (EPS) liegt die Markterwartung bei etwa 1,00 US‑$ nach 0,68 US‑$ im Vorjahr. Ein Plus von rund 47 %. Diese starken Zuwächse unterstreichen den Optimismus: Über 88 % der Analysten stufen die Aktie auf Kaufen, und das durchschnittliche Kursziel liegt bei etwa 185 US‑$

Neben den reinen Kennzahlen richtet sich der Fokus auch auf den Ausblick des Unternehmens. Nvidia hat zuletzt von der US-Regierung grünes Licht erhalten, bestimmte KI-Chips wieder nach China zu verkaufen (gegen Abführung von 15 % des Umsatzes als Lizenzabgabe, steht zumindest im Raum) Analysten erhoffen sich daher Hinweise, inwieweit diese Entwicklung die Umsatz- und Gewinnprognosen für die kommenden Quartale beeinflussen könnte. Insgesamt wird ein erneut starkes Quartal erwartet, das die dominierende Stellung Nvidias im KI-Chipmarkt bestätigen soll. Die Frage wird sein, ob das Unternehmen den bereits eingepreisten hohen Erwartungen letztlich gerecht werden kann.

✨ Das war unser Überblick zur bevorstehenden Handelswoche von Wellenblick Trading.

Wie gefällt euch diese Art von Vorbereitung auf die wichtigsten Daten?

Sollten wir solche Wochenfahrpläne regelmäßig für euch einbauen?

Wenn es hilfreich für euch ist, freuen wir uns über ein 👍 Like und ein Abo – so verpasst ihr auch das heutige Updatevideo und alle folgenden nicht.

Liebe Grüße und bis heute Abend zu unserem Video Update,

Wellenblick Trading