Zentralbanken, das große Paradox von 2025Das Jahr 2025 offenbart ein Paradox am Markt für flexible Wechselkurse (Forex), ein Paradox, das ich als selten bezeichnen kann. Die Grundlage der Währungsentwicklungen am Devisenmarkt ist die Divergenz der Geldpolitiken. Konkret ist es die unterschiedliche Entwicklung der Zinssätze der wichtigsten Zentralbanken der Welt, die den langfristigen Trend der wichtigsten USD-Währungspaare im Forex bestimmt.

Doch das Jahr 2025 zeigt eine seltene Konstellation: Die Divergenz der Geldpolitiken hatte nahezu keine Wirkung auf den FX-Markt.

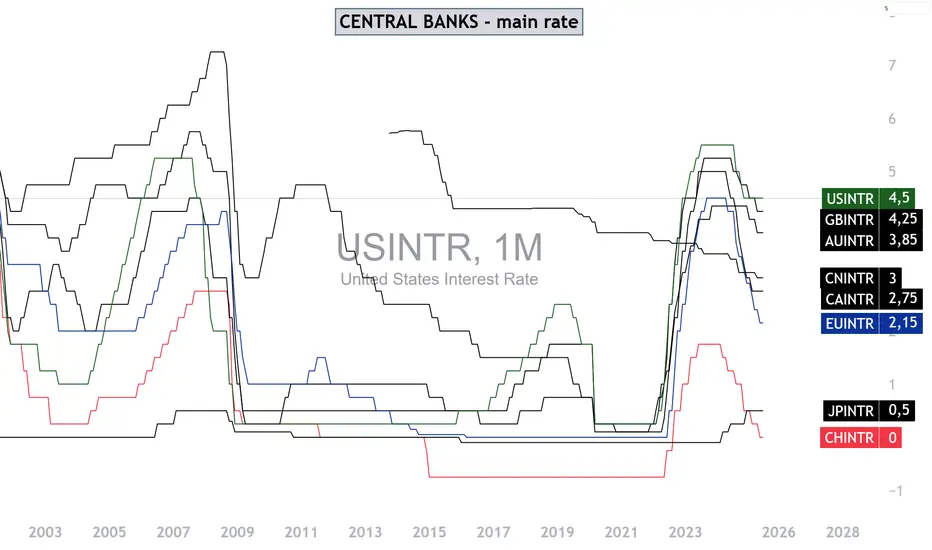

Warum? Weil der US-Dollar im Jahr 2025 (bei weitem) die schwächste Währung am FX-Markt ist, obwohl die Fed ihren Zinssatz nicht verändert hat und dieser der höchste unter den großen Zentralbanken bleibt, wie das Hauptdiagramm dieser Analyse zeigt.

1) Im Jahr 2025 hat die Divergenz der Geldpolitiken den FX nicht beeinflusst

Die nachstehende Tabelle vergleicht die Entwicklung der Zinssätze der wichtigsten Zentralbanken sowie ihre Inflationslage. Mit Ausnahme der Bank of Japan haben alle großen Zentralbanken ihre Zinssätze in diesem Jahr mehrfach gesenkt, da die Inflationsziele erreicht oder nahezu erreicht wurden.

Nur die Fed hat den Leitzins nicht verändert, und dieser ist nun der höchste aller Zentralbanken.

Die nachstehende Tabelle wurde vom Analysten Vincent Ganne für Swissquote erstellt und bietet einen Vergleich der Geldpolitik der wichtigsten Zentralbanken im Jahr 2025.

Die nachstehende Infografik, basierend auf Bloomberg, zeigt einen Vergleich der Entwicklung der Zentralbankzinsen weltweit im Jahr 2025.

2) Hier liegt das Paradox: Der US-Dollar ist die schwächste FX-Währung in diesem Jahr (Rückgang um 10 %), trotz der günstigen US-Zinsen

Der US-Dollar ist nicht nur die einzige große FX-Währung, die im Jahr 2025 gefallen ist, sondern dieser Rückgang ist erheblich – ein Einbruch von 10 %.

Dieser Rückgang steht in völligem Widerspruch zur Divergenz der Geldpolitik, die den Dollar gegenüber einem Korb wichtiger Währungen eigentlich hätte steigen lassen müssen. Die Frage ist nun, welchen Trend der US-Dollar einschlagen wird, falls die Fed Ende des Jahres ihren Zinssatz senken sollte.

3) Letztlich ist die Rolle der Divergenz der Geldpolitik vorübergehend ausgesetzt, da die US-Wirtschaft vor strukturellen Unsicherheiten steht

• Zölle und deren Auswirkungen auf die US-Wachstumsaussichten

• Anstieg der US-Staatsverschuldung und Fiskal-/Haushaltspolitik der Trump-Administration („Big Beautiful Bill“)

Diese beiden strukturellen Herausforderungen haben die Divergenz der Geldpolitik in diesem Jahr neutralisiert, doch sie dürfte 2026 wieder an Bedeutung gewinnen und möglicherweise eine Erholung des US-Dollars am FX-Markt ermöglichen.

ALLGEMEINER HAFTUNGSAUSSCHLUSS:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulees oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

USINTR Trading-Ideen

Zeitpunkt der Zinssenkung durch die Fed: September oder Oktober?Das Jackson Hole Symposium hat die Voraussetzungen für einen erneuten Abwärtsdruck auf den US-Dollar geschaffen, da sich die Anleger zunehmend auf eine Zinssenkung der Fed um 25 Basispunkte im September einstellen.

Morgan Stanley schätzt die Wahrscheinlichkeit einer solchen Maßnahme jedoch nur auf 50 %, was darauf hindeutet, dass eine Zinssenkung im September keineswegs garantiert ist.

Der Fokus des Marktes richtet sich nun auch auf die Aussichten für eine Zinssenkung im Oktober. Der Markt sieht nur eine geringe Wahrscheinlichkeit für zwei aufeinanderfolgende Zinssenkungen durch die Fed.

Möglicherweise deutet der Ausblick von Morgan Stanley darauf hin, dass die Fed die weithin erwartete Zinssenkung im September stattdessen auf Oktober verschieben könnte.

In der Praxis könnten die Auswirkungen auf den Markt in beiden Fällen ähnlich sein. Mit einem schwächeren Dollar und stärkeren Aktien, wenn Powell im September signalisiert, dass im folgenden Monat eine Lockerung bevorsteht.

Aktuelles zur Fed-ZinssenkungsdebatteEs wird nicht erwartet, dass die Fed diese Woche die Zinsen senkt, aber diese FOMC-Sitzung sollte immer noch sehr interessant sein.

Powell wird sich dem wachsenden Druck der Vorstandsmitglieder Waller und Bowman stellen müssen, die beide Kürzungen gefordert haben und auf begrenzte Inflationsauswirkungen durch Zölle verweisen.

Dennoch ist Powell nur eine von 12 Stimmen im FOMC, und es gibt kaum Anzeichen für eine breitere Unterstützung für eine Kürzung.

Angesichts des stabilen Arbeitsmarktes und der ersten Anzeichen einer zollbedingten Inflation hat die Fed Grund zum Festhalten. Die Zinsentscheidung ist am Mittwoch um 2 Uhr ET fällig, gefolgt von Powells Pressekonferenz um 2: 30 Uhr ET.

Diese Entscheidung wird die Kluft zwischen der Fed und Präsident Trump, dessen Frustration in den letzten Wochen mit erneuten Angriffen auf Powells Führung gewachsen ist, weiter vertiefen.

Die Spannung hat internationale Aufmerksamkeit erregt. Am Montag warnte der IWF vor politischen Eingriffen in Zentralbanken, die eine Bedrohung für die globale Finanzstabilität darstellen können.

Schafft die FED den Spagat?Bin mir noch nicht ganz sicher wie man den aktuell eher untypischen Renditeverlauf richtig interpretiert. Im Zweifel positiv.

Einerseits muss die FED die Inflation bekämpfen und dafür die Zinsen oben halten. Andererseits möchte sie mit zu hohen Zinsen nicht das Wirtschaftswachtum abwürgen. Schafft die FED etwa den Spagat zwischen beiden Welten? Anders kann ich mir die Party nicht erkären.

Chartablage Nr.130

2. Inflationswelle: Panikmache oder berechtigt?Mir machts etwas Sorgen, dass immer mehr namhafte und aus meiner Sicht auch seriöse Analysten von einer zweiten bevorstehenden Inflationswelle reden.

Als Argumente werden meist das galoppierende Lohnwachstum, eine ungünstige demographische Entwicklung und die fragile Versorgungssituation mit wichtigen Rohstoffen angeführt. Klingt inhaltlich sogar plausibel. Leider gibt es keine verlässlichen Prognosen für die künftige Inflationsentwicklung. Indikatoren zur Inflationserwartung haben in der Regel eine hohe Standardabweichung und sind kaum brauchbar über einen Horizont über 3 Monate hinaus. In der VWL ist man sich noch nicht einmal einig darüber ob das Geldmengenwachstum die Inflation treibt oder dafür irrelevant ist. Es gibt verschiedene Denkschulen und jede Denkschule reklamiert für sich den bessere Theorie zu haben. Hier hat die VWL noch einiges zu tun und oft fehlt bei vermeintlich totsicheren Prognosen eine kritische Einordnung. Grund genug für einen stinklangweiligen und reduktionistischen Blick auf die nackten Zahlen. Was wir wirklich wissen: Zahlen der Vergangenheit bis in die Gegenwart. Eine 2. Welle ist derzeit nicht zu sehen und hoffe das bleibt auch so. Als Zielband der Inflation hab ich 1,5-2,5% genommen, weil eine Punktlandung für eine 2%-Zielinflation ohnehin nie gelingt und kleine Abweichungen normal sind. Und wie man sieht sind wir sehr nah dran am Zielband. Ausreißer bestätigen die Regel.

Chartablage Nr. 129.

Für Updates hilft der Button der Aktualisierung.

Leitzins-Check KW12 (Preview + Review)es scheint als ob die EZB früher und deutlicher die Zinsen senkt.

Zumindest ist die Markterwartung recht eindeutig.

Mal schaun obs so kommt.

Muss ansonsten ohne Beschreibung gehen, da hoffentlich selbsterklärend :-)

Stehen wir vor der großem Knall???Geschichte wiederholt sich zwar nicht, aber sie reimt sich...!

Die Inverse Zinskurve hatte ich schonmal als Idee hier auf TradingView gepostet

Nach einer inversen Zinskurve kam es immer mit zeitlichem Verzug zu einer Rezession, wo wiedermal die Löcher mit noch mehr Geld gestopft werden mussten.

Schauen wir nun auf den Chart, so sehen wir das bereits im Juni 2006 der Zins den damaligen Höchststand von 5,25% erreicht hatte und diese Höhe wurde über 400 Tage lang gehalten bis es im August 2007 wieder zu Zins Senkungen kam.

Doch überlegen wir zurück so kam es erst im Jahr 2008 zu größeren Finanz-Wirtschaftskrise.

Wie kann das sein?

Der „American Dream“ vom Eigenheim sollte für möglichst viele wahr werden.

Dadurch konnten auch Menschen mit kleinem Einkommen Kredite aufnehmen und Häuser kaufen, obwohl viele keine Sicherheiten vorweisen konnten, die die Banken bei Zahlungsausfall bekommen würden.

Sehr guter Artikel mit vielen Details aus 2008

Quelle: www.fluter.de

Überlegen wir nun hatten wir die letzten Jahre nicht negativ Zinsen und ein ähnliches Phänomen und jetzt ist der Zins wieder teuer....

Die Arte veröffentlichte eine recht gute Doku www.youtube.com

Wie große werden diesmal die Rettungspakete ....

Was denkst du?

Schreib es hier in die Kommentare!

Abschwung ohne Rezession? Eine Rechnung ohne den Häusermarkt...Zuletzt kamen wieder positivere Signale aus der US-Wirtschaft.

Die rückläufige Inflation wird gefeiert, obwohl immer noch sehr hoch.

Der Markt erwartet ein Peak bei den Zinsen knapp oberhalb von 5% und damit eine deutliche Drosselung der Zinserhöhungsschritte.

Das GDP fürs 3. Quartal wurde nach oben korrigiert und weist ein Wachstum von 1,8% aus. Sehr solide.

Das Wachstum fürs jetzige 4. Quartal wurde gleich miit angehoben und einige Banken rechnen sogar mit einem Soft-Landing der Wirtschaft als Basisszenario.

Die Lage scheint viel besser zu sein als die Stimmung in der Wirtschaft.

Die Branchen der US-Wirtschaft haben unterschiedlich stark reagiert.

Der Häusermarkt als eine der tragenden Säulen steht immernoch ziemlich gut da und ist ein wesentlicher Faktor für die Wirtschaftslage.

Der Häusermarkt ist auch ein Markt, der vergleichsweise langsam reagiert. Die Konstellation mit all seinen Rahmenbedingungen hat aus meiner Sicht aber das Potential für einen tiefgreifenderen Abschwung.

Die Kombination aus stark gestiegenen Hypothesenzinsen innerhalb der letzten Monate, stark gestiegenen Hauspreisen in den letzten 20 Jahren, aber nur moderat gestiegenen Stundenlöhnen, scheint mir vor dem Hintergrund einer noch nicht erledigten Inflation ein immer höheres Risiko für die US-Wirtschaft zu werden, je länger die Inflation hoch bleibt.

Disclaimer: Ich sehe hier ein gewisses Risiko für das Szenario eines Soft-Landings und mag hier keine Weltuntergangsprognose und kein Black-Swan-Event herbeischreiben.

Wann beendet die FED ihren restriktiven Kurs? Die folgende Grafik zeigt den US-Interest-Rate (USINTR)

Der nächste Zinsentscheid ist bereits in 11 Tagen am 21. September. Nach der letzten Rede von J. Powell ist die Wahrscheinlichkeit für eine 0,75%-Erhöhung auf 88% angestiegen. Unter Investoren sollte dies eher eine negative Nachricht sein, da ein zu straffer Kurs seitens der FED die Wirtschaft in eine Rezession schicken könnte. Die Märkte sind jedoch nicht gefallen, was man hätte erwarten können, sondern sind gestiegen! Der SPX kletterte hoch bis zu einem starken Widerstand bei 4075 Punkten und beendete die Woche mit einem Plus von 3,65%.

Wie es aussieht nimmt der Markt die Aussagen von J. Powell nicht mehr ernst und erwartet eine überraschende 0,5% Zinsanhebung. Hierfür werden die Verbraucherpreisdaten für die nächste Woche entscheidend sein. Betrachtet man die Preise im verarbeitenden Gewerbe, so haben diese im August sogar die Breakeven Line von 52,6% durchbrochen und gehen in die Schrumpfung über.

Ebenso kann man einen Blick auf die Rohstoffpreise werfen, betrachten wir hierzu den Thomson Reuters/Corecommodity CRB Index (TRJEFFCRB). Dieser formt bereits die 2. Rote Quartalskerze hintereinander und ist vom letzten Hoch gute 15% entfernt.

Man kann also erwarten, dass die Inflation zurückgehen wird. Sollte sie sogar unter der Prognose liegen wovon ich ausgehe, ist das ein gutes Zeichen für die überraschende 0,5% Zinsanhebung. Des weiteren stellt sich auch die Frage ob wir beim nächsten Zinsentscheid vorerst eine letzte Zinserhöhung sehen werden? Die Auswirkungen auf den Immobilienmarkt sind extrem gravierend, die Nachfrage nach Häusern ist aufgrund der hohen Bauzinsen stark gesunden.

Auch Baugenehmigungen werden langsam weniger, was in der Vergangenheit oft als Vorlaufbote für eine Rezession galt.

Betrachten wir auch Anleihen mit einer Laufzeit von 20+ Jahren (den TLT-ETF), so ist dieser extremst überverkauft und bildet bereits bullishe Divergenzen (siehe ROC). Zu erwarten ist eine baldige Ralley nach oben. Die Zinsen dieser Anleihen sollten somit fallen.

In der nächsten Grafik seht ihr die 3 monatigen Staatsanleihen (blau) gegenüber dem Leitzins (weiß)

Aufällig ist die immer weiter sinkende jährliche Änderungsrate der 3-monatigen Staatsanleihen was historisch gesehen ein baldiges Ende des Zinserhöhungszyklus bedeutete.

Beispiel Zinserhöhungszyklus 2015-2019:

Abschließend bin ich der Meinung, dass beim nächsten Zinsentscheid die zwölfprozentige Wahrscheinlichkeit eintritt und die Zinsen um lediglich 0,5% angehoben werden. Dies wird für eine Überraschung am Markt sorgen, da der Markt immer noch zu viele Zinserhöhungen einpreist was in der nächsten Grafik zu erkennen ist:

Wichtig für die 0,5% Zinserhöhung sind die Verbraucherpreisdaten der nächsten Woche. Des weiteren könnte die nächste Zinserhöhung vorerst die letzte sein, da sich der Immobilienmarkt immer mehr abkühlt und der starke Dollar viele Probleme mit sich bringt. Einerseits werden für die USA Importe billiger, da die Inflation ins Ausland exportiert wird. Andererseits sinkt der Export, da Waren aus der USA zu teuer werden. Gleichzeitig müssen andere Zentralbanken ihre Zinssätze ebenfalls anheben, damit die Währung gegenüber dem Dollar nicht zu stark abwertet, wodurch auch hier wieder ein Teil der Inflation zurück in die USA exportiert wird. Dies führt zu einer gravierenden Zinsspirale, die großen Schaden am Welt-BIP anrichten kann. Ergänzend haben wir meiner Meinung nach auch keine so starke Wirtschaft mehr wie viele behaupten. Betrachten wir hierzu abschließend einen gewichteten Durchschnitt des verarbeitenden Gewerbes sowie Dienstleistungssektors, welcher ein Vorlaufindikator für das BIP darstellt.