EUR/USDletzte Woche hatten wir einen turbulenten Bullishen Markt für den EUR, was dafür geführt hat, dass einiges an einer offenen Liquidität offen ist und dementsprechend, gehe ich von einer Bearishen Woche vom EUR/USD bzw. Bullish für den Dollar

Morgen am Montag haben wir interessante Nachrichten, der Powell für den Dollarbereich und die Lagarde von der EZB, das Endresultat von diesen Gesprächen wird uns weitere Aufschlüsse geben, wohin sich der Markt bewegen könnte.

Fundamental Analyse

US-Zollstreit eskaliert vor Gericht: Trumps Optionen sind diese:Die Debatte um die US-Einfuhrzölle hat eine neue Eskalationsstufe erreicht. Die fortwährenden Urteile zur Rechtmäßigkeit der Zölle schüren erhebliche Verunsicherung an den Börsen – und haben den Germany 40 nach einer jüngsten Rally auf Rekordniveau zeitweise wieder unter die Marke von 24 000 Punkten gedrückt. Heute Morgen bricht er wieder über 24 000 Punkte aus.

Erstmals seit Wochen wurde deutlich, dass Anleger sich nicht darauf verlassen können, Gerichtsentscheidungen würden die Zölle endgültig kippen. Präsident Donald Trump behält sich alternative Durchsetzungswege vor und kann Sanktionen jederzeit neu formulieren.

Die Joker im Zollpoker

Präsident Trump verfügt über mehrere Instrumente, um den Zolldruck aufrechtzuerhalten, selbst wenn er vor Gericht unterliegt:

Section 301: Ermächtigt das Handelsministerium zu Ermittlungen gegen unfaire Handelspraxen - bei entsprechenden Ergebnissen sind Zölle möglich.

Section 338 (Tariff Act von 1930): Theoretisch erlaubt sie Zölle von bis zu 50 Prozent gegen Staaten, die US-Unternehmen diskriminieren – bislang ungenutzt.

Section 232: Erfordert eine Untersuchung zu nationaler Sicherheit und ermöglicht sektorspezifische Zölle; Die US-Regierung warnte Länder, die Rückschläge vor Gericht als Chance werten. Man könne unter Section 232 weiterhin emfindliche Zölle vergeben.

Section 122: Legt eine Höchstdauer von 150 Tagen für Untersuchungen fest – eine Frist, die Trump als zu eng kritisiert.

Darüber hinaus könnte der Präsident den Zollstreit an den Kongress verlagern. Doch bei knapper Mehrheit der Republikaner im Senat wäre ein monatelanger Prozess mit intensiven Debatten über Parteigrenzen hinweg vorprogrammiert. Jeder Abgeordnete vertritt eigene Interessen, Konsenssuche würde wertvolle Zeit kosten. Trump profitiert bei der bisherigen Zollpolitik jedoch von der hohen Geschwindigkeit, mit der sie erteilt werden können.

Ausblick

Der Rückschlag der US-Regierung vor dem Bundesgericht wird die Zollpolitik komplizierter und langsamer machen. Noch heute will die US-Regierung bekanntgeben, wie sie reagieren wird. Anleger sollten sich aufgrund des Urteil des Bundesgerichts nicht die Hoffnung machen, dass der Zoll-Spuk an den Börsen jetzt vorüber ist.

Jochen Stanzl

Chefmarktanalyst CMC Markets

CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. 73% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge in der Vergangenheit garantieren keine Erfolge in der Zukunft. Weitere Informationen finden Sie auf unserer Website: cmcmarkets.com.

Disclaimer: Die Inhalte dieses Artikels (nachfolgend: „Inhalte“) sind Bestandteil der Marketing-Kommunikation von CMC Markets Germany GmbH (nachfolgend “CMC Markets”) und dienen lediglich der allgemeinen Information. Sie stellen keine unabhängige Finanzanalyse und keine Finanz- oder Anlageberatung dar. Es sollte nicht als maßgebliche Entscheidungsgrundlage für eine Anlageentscheidung herangezogen werden. Das Informationsmaterial ist niemals dahingehend zu verstehen, dass CMC Markets den Erwerb oder die Veräußerung bestimmter Finanzinstrumente, einen bestimmten Zeitpunkt für eine Anlageentscheidung oder eine bestimmte Anlagestrategie für eine bestimmte Person empfiehlt oder für geeignet hält. Insbesondere berücksichtigen die Informationen nicht die individuellen Anlageziele oder finanziellen Umstände des einzelnen Investors. Die Informationen wurden nicht in Übereinstimmung mit den gesetzlichen Anforderungen zur Förderung der Unabhängigkeit der Finanzanalyse erstellt und gelten daher als Werbemitteilung. Obwohl CMC Markets nicht ausdrücklich daran gehindert ist, vor der Bereitstellung der Informationen zu handeln, versucht CMC Markets nicht, vor der Verbreitung der Informationen einen Vorteil daraus zu ziehen.

FED, eine versteckte Zinssenkung?1) Eine Geldmenge auf historischem Höchststand: ein scheinbares Paradoxon, da die FED ihren Zinssatz nicht mehr senkt

Die Geldmenge M2 in den Vereinigten Staaten hat gerade einen neuen historischen Rekord erreicht, obwohl die Federal Reserve ihren Leitzins seit Dezember 2024 noch nicht gesenkt hat. Diese Feststellung mag überraschen: Wie ist ein solcher Liquiditätszufluss ohne eine explizite Maßnahme der Fed in Bezug auf die Zinsen möglich? Dieses Phänomen stellt jedoch eine starke Stütze für risikoreiche Anlagen dar, angefangen beim S&P 500-Index, der seit April stark angestiegen ist. Zur Erinnerung: M2 umfasst die sofort verfügbaren liquiden Mittel in der Wirtschaft: Banknoten im Umlauf, Sichteinlagen, Termineinlagen, Geldmarktfonds und hochliquide Vermögenswerte. Es handelt sich also um einen Schlüsselindikator für die Ausgaben- und Investitionskapazität der Wirtschaftsakteure.

Dieser Anstieg der Geldmenge erfolgt vor dem Hintergrund der makroökonomischen Widerstandsfähigkeit der Vereinigten Staaten: Die Kreditvergabe durch Geschäftsbanken nimmt wieder zu, der Arbeitsmarkt bleibt stabil und die Löhne steigen weiter. Gleichzeitig bleibt der langfristige Aufwärtstrend an den US-Aktienmärkten erhalten. All diese Faktoren tragen zu einer endogenen Geldmengenausweitung bei, unabhängig von den unmittelbaren geldpolitischen Entscheidungen in Bezug auf die Zinssätze. Diese Rückkehr der Liquidität wiederum beflügelt die Märkte und schafft einen sich selbst verstärkenden Kreislauf aus steigenden Vermögenswerten, wirtschaftlichem Vertrauen und Kreditvergabe.

Die folgende Grafik zeigt die Überlagerung zwischen der US-Geldmenge M2 und dem Trend des S&P 500-Futures-Kontrakts

2) Eine implizite geldpolitische Lockerung: Hat die Fed bereits eine Kehrtwende vollzogen, ohne dies zu sagen?

Die zentrale Erklärung für diese geldpolitische Expansion liegt in einer impliziten Kehrtwende der Fed, nicht über den Leitzins, sondern über zwei weniger sichtbare, aber ebenso wirkungsvolle Kanäle: die RRP (Reverse Repo Facility) und die QT (Quantitative Tightening).

Einerseits ist die Inanspruchnahme des RRP-Programms seit mehreren Monaten stark rückläufig. Dieses Instrument ermöglicht es Geldmarktfonds, ihre kurzfristigen Liquiditätsüberschüsse bei der Fed anzulegen. Wenn die RRP sinkt, bedeutet dies, dass diese Liquidität in das Finanzsystem zurückfließt, um anderweitig reinvestiert zu werden (Schatzanweisungen, Geldmärkte, risikoreiche Anlagen). Diese einfache Verlagerung von Bargeld stellt eine implizite Lockerung der monetären Bedingungen dar, indem sie die realen Kurzfristzinsen senkt und die Verfügbarkeit von Kapital erhöht.

Andererseits hat die Fed ihr Programm zur quantitativen Straffung stark verlangsamt. Im Mai 2025 senkte sie ihre monatliche Obergrenze für den Abbau von Staatsanleihen auf nur noch 5 Milliarden Dollar (gegenüber zuvor 25 Milliarden). Dies läuft darauf hinaus, die Kontraktion ihrer Bilanz zu bremsen und somit weniger strukturelle Liquidität aus der Wirtschaft abzuziehen. Das Ergebnis: Die beiden Hebel – weniger Sterilisierung durch das RRP und weniger Kontraktion durch das QT – führen zusammen zu einer faktischen geldpolitischen Lockerung, ohne dass der Leitzins offiziell geändert wird.

3) Was sind nun die Folgen für den S&P 500 Index?

Vor diesem Hintergrund lässt sich die Erholung des S&P 500 nicht nur durch die aktuelle Phase der Handelsdiplomatie erklären, sondern auch durch die versteckte geldpolitische Lockerung. Aus technischer Sicht bleibt der S&P 500-Future mittelfristig im Aufwärtstrend, solange die wichtige Unterstützung bei 5700/5800 Punkten erhalten bleibt.

ALLGEMEINER HAFTUNGSAUSSCHLUSS:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulees oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

Kakao Long - Idee📈 KAKAO – Long-Idee mit mehrfacher Bestätigung

🔹 Marktumfeld:

Kakao befindet sich aktuell in einer starken Demand-Zone, sichtbar sowohl im Weekly- als auch im Daily-Chart.

Der Rücklauf hat präzise ein offenes Gap geschlossen – ein klassischer Reaktionsbereich, den viele Marktteilnehmer im Auge haben dürften.

🔹 Saisonale Komponente:

Wir treten nun in eine saisonal starke Phase ein, die historisch häufig mit bullischem Momentum verbunden ist. Das Timing passt somit nicht nur technisch, sondern auch zyklisch. In den letzten 10 Jahren hatten wir eine ~90% Trefferquote für den Zeitraum der kommenden beiden Wochen.

🔹 Bewertung Komponente:

Kurzfristig sind wir gegenüber dem Dollar bereits günstig bewertet. Aufgrund der potenziell anhaltenden Stärke des Dollar, wird dieser den Preis von Kakao weiter antreiben.

🎯 Chance-Risiko-Verhältnis:

Ein Einstieg auf aktuellem Niveau erlaubt ein potenzielles CRV von ca. 3R, mit einem klar definierten Stopp unter der Zone und Ziel in Richtung vorheriger Hochs.

Achtung, der US-Dollar steht an einem technischen Scheideweg! 1) Der US-Dollar bleibt auch 2025 die schwächste Hauptwährung auf dem Devisenmarkt.

Der US-Dollar hat ein schwieriges Jahr auf dem Devisenmarkt (Forex) hinter sich und verzeichnete gegenüber den wichtigsten Weltwährungen einen Rückgang von über 9%, obwohl die US-Notenbank weiterhin eine rigide Geldpolitik verfolgt. Aus technischer Sicht erreichte der DXY-Index mehrere theoretische Abwärtsziele, insbesondere nach der elliottischen Analyse, ohne jedoch bisher das Schlüsselziel der A=C-Bewegung berührt zu haben. Diese Dynamik zeigt sich auch in einer starken chartistischen Kompression auf Wochenbasis, die den USD an einem potenziellen Ausbruchspunkt platziert. Die Paare EUR/USD und USD/JPY befinden sich ebenfalls in langfristigen Scharnierkonfigurationen, und die institutionellen Positionen bleiben insgesamt bearish für den US-Dollar gegenüber einem Korb von Hauptwährungen.

Im Folgenden finden Sie zwei interessante Grafiken zur aktuellen Situation: Die erste zeigt die japanischen Kerzen auf Monatsbasis und die zweite ist eine theoretische Erinnerung an die Funktionsweise der Elliott-Wellen.

Solange der US-Dollar gegenüber einem Korb der Hauptwährungen (DXY) unter der angegebenen Pivot-Linie liegt, bleibt der Trend bärisch und das Ziel liegt bei 95/96 Punkten. Im Gegensatz dazu würde ein Abprallen über die Pivot-Charta-Linie die jährliche Korrektur des US-Dollars beenden und den Ausgangspunkt für eine technische Erholung bilden.

2) Ein schwächerer Dollar trotz einer unnachgiebigen Fed: Wie lässt sich dieses Paradoxon erklären?

Dieses scheinbare Paradoxon - ein schwächerer US-Dollar, während die US-Zinsen hoch bleiben und die Fed eine Senkung erst im September/Oktober erwartet - findet seine Erklärung jenseits der einfachen Zinsdifferenzen. Da die EZB bereits eine geldpolitische Lockerung eingeleitet hat, sollte die Zinsdifferenz zur Fed den USD normalerweise stützen. Dennoch gewinnen andere Faktoren die Oberhand: Das wachsende Misstrauen der Märkte gegenüber US-Anlagen, das durch die Handelsspannungen und die Unsicherheit über Trumps Haushaltspolitik genährt wird, schwächt die Nachfrage nach US-Dollar. Hinzu kommt ein wichtiger Liquiditätsfaktor: die jüngste Zunahme der Geldmenge (M2) in den USA und der Rückgang der Reverse-Repo-Geschäfte, die eine implizite Lockerung der finanziellen Bedingungen widerspiegeln. Diese Lockerung begünstigt einen anhaltenden Abwärtsdruck auf den Greenback, trotz einer weiterhin unnachgiebigen Fed bei der Zinspolitik.

Die nächste Veröffentlichung der US-PCE-Inflation am Freitag, den 30. Mai, könnte eine wichtige Katalysatorfunktion haben: Eine höhere Zahl als erwartet würde das Argument für eine noch straffere Fed stärken und dem USD einen vorübergehenden technischen Aufschwung bieten . Umgekehrt würde eine Bestätigung der Desinflation die Wetten auf eine zukünftige Lockerung anheizen und den Verkaufsdruck verstärken. Alles in allem befindet sich der US-Dollar nicht nur an einem technischen, sondern auch an einem fundamentalen Scheideweg, der zwischen den bevorstehenden geldpolitischen Maßnahmen und den tieferen Signalen des globalen Liquiditätsmarktes hängt.

ALLGEMEINER HAFTUNGSAUSSCHLUSS:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulees oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

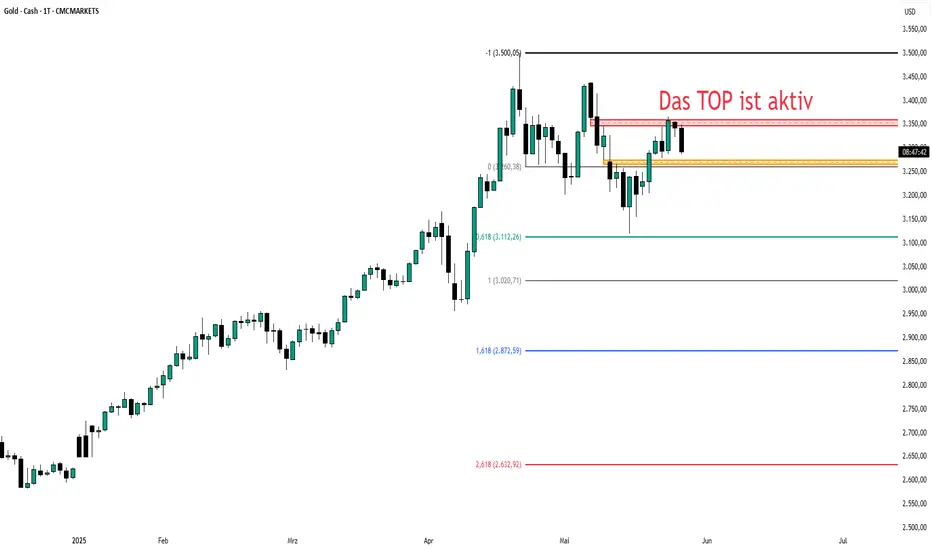

Goldpreis: Jetzt wird es spannend...Gold hat ein 123-Top ausgebildet, als es am 12. Mai unter 3260 Dollar schloss und am Folgetag mit einem Fair Value Gap (orange) aktiviert wurde. Das erste Ziel (61,8% bei 3112 USD) ist erreicht. Es folgt ein Bounce, der das Fair Value Gap testet, das die Aktivierung des 123-Tops einleitete (rot).

Nun wird sich entscheiden, wer am Drücker ist - die Käufer oder Verkäufer? Die Käufer haben das Problem, dass das 123-Top aktiviert und das rote FVG nicht überschritten werden konnte. Sie haben aber den Trend auf ihrer Seite, denn im Tageschart ist der Aufwärtstrend solange intakt, wie 2956 USD nicht nachhaltig unterschritten werden.

Die Verkäufer werden versuchen, den Preis in den nächsten Tagen wieder nachhaltig unter das orangene FVG und den Punkt 1 bei 3260 USD zu drücken, um 3020 USD, 2956 USD und 2872 USD anzusteuern.

Gelingt ihnen das nicht, gelingt es ihnen vor allem nicht, das orangene FVG und den Punkt 1 erneut per Tagesschluss zu unterschreiten, dürften die Leerverkäufer nervös werden. Es könnte sich bullischer Druck aufbauen - mit jedem Tag ohne bärische Schlusskurse dürfte die Nervosität der Leerverkäufer zunehmen.

Begleitet wird dieser Schlagabtausch von der Meldung, dass sich die Zentralbankgoldnachfrage im ersten Quartal verlangsamt hat. Außerdem befindet sich der private Goldbesitz auf dem höchsten Niveau seit mehreren Jahrzehnten. Es kommt zu verstärkten Mittelzuflüssen in ETFs auf Platin, Palladium und Silber. Schichten Anleger aus Gold um in andere Edelmetalle, die noch nicht so gut gelaufen sind?

Schöne Grüße

Jochen Stanzl

Chefmarktanalyst CMC Markets

CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. 73% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge in der Vergangenheit garantieren keine Erfolge in der Zukunft. Weitere Informationen finden Sie auf unserer Website: cmcmarkets.com.

Disclaimer: Die Inhalte dieses Artikels (nachfolgend: „Inhalte“) sind Bestandteil der Marketing-Kommunikation von CMC Markets Germany GmbH (nachfolgend “CMC Markets”) und dienen lediglich der allgemeinen Information. Sie stellen keine unabhängige Finanzanalyse und keine Finanz- oder Anlageberatung dar. Es sollte nicht als maßgebliche Entscheidungsgrundlage für eine Anlageentscheidung herangezogen werden. Das Informationsmaterial ist niemals dahingehend zu verstehen, dass CMC Markets den Erwerb oder die Veräußerung bestimmter Finanzinstrumente, einen bestimmten Zeitpunkt für eine Anlageentscheidung oder eine bestimmte Anlagestrategie für eine bestimmte Person empfiehlt oder für geeignet hält. Insbesondere berücksichtigen die Informationen nicht die individuellen Anlageziele oder finanziellen Umstände des einzelnen Investors. Die Informationen wurden nicht in Übereinstimmung mit den gesetzlichen Anforderungen zur Förderung der Unabhängigkeit der Finanzanalyse erstellt und gelten daher als Werbemitteilung. Obwohl CMC Markets nicht ausdrücklich daran gehindert ist, vor der Bereitstellung der Informationen zu handeln, versucht CMC Markets nicht, vor der Verbreitung der Informationen einen Vorteil daraus zu ziehen.

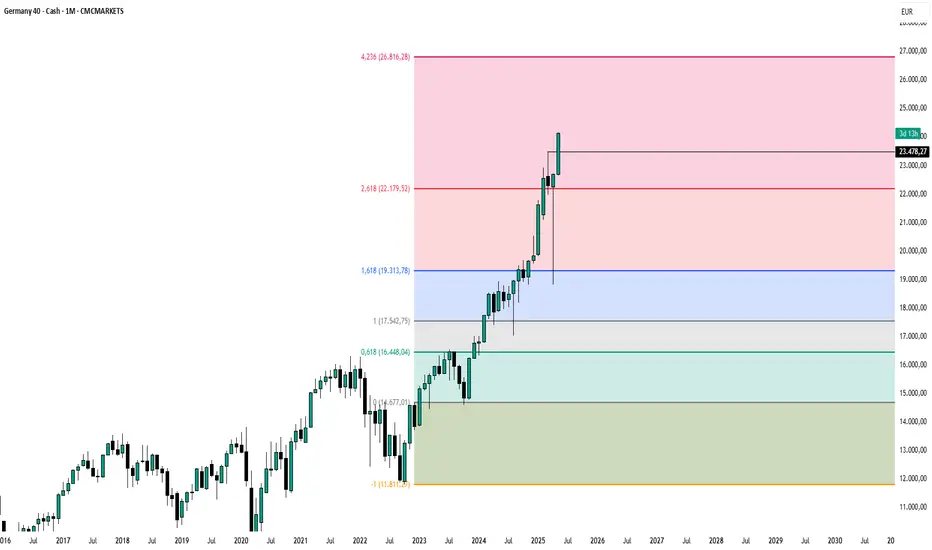

Warum der Germany 40 gerade so stark steigtSehr geehrte Damen und Herren,

nachfolgend erhalten Sie eine Einschätzung der aktuellen Entwicklung am deutschen Aktienmarkt von Jochen Stanzl, Chef-Marktanalyst CMC Markets, zu Ihrer Verwendung.

Der Germany 40 schnellt nach oben und setzt seinen Aufwärtstrend fort. Eine plötzliche Eskalation in den US-Zollstreitigkeiten könnte jedoch jederzeit für erhöhte Volatilität und einen erneuten Rücksetzer sorgen. Das haken die Anleger aber in der Hoffnung auf eine Einigung zwischen den USA und der EU bis 9. Juli erst einmal ab.

Technisch besteht aus dem 123-Boden von 2023 Potenzial bis 26816 Punkte, solange 22179 Punkte per Monatsschluss nicht mehr unterschritten werden. Ansonsten droht eine Korrektur bis 19313 Punkte. Es wird von Marktteilnehmern als positiv aufgefasst, dass die bisherigen Rekordstände von vor den zollbedingten Kursrückgängen überschritten wird.

Die wiederholten Androhungen von Zöllen gegen die Europäische Union und andere Länder haben nicht nur den US-Dollar unter Druck gesetzt, sondern zeitgleich den Bitcoin-Kurs beflügelt. So stieg der Euro trotz der angedrohten 50 Prozent Importzoll auf europäische Waren gegenüber dem Greenback. Dieses Phänomen spiegelt eine verstärkte Flucht in vermeintlich sichere Häfen wider – aktuell vor allem weg vom Dollar.

Die von Präsident Trump im Gegenzug vorgeschlagenen Steuersenkungen würden das US-Haushaltsdefizit weiter ausweiten und könnten die Bonitätseinstufungen durch Ratingagenturen negativ beeinflussen. In der Folge verlagern Investoren Kapital in die Eurozone, andere traditionelle Währungen und auch in Kryptowährungen: Der Bitcoin-Preis hält sich über 108.000 US-Dollar. Ironischerweise sorgen die Zollandrohungen damit für das genaue Gegenteil der beabsichtigten Wirkung: Anleger flüchten geradewegs aus dem Dollar.

Jochen Stanzl

Chefmarktanalyst CMC Markets

CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. 73% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge in der Vergangenheit garantieren keine Erfolge in der Zukunft. Weitere Informationen finden Sie auf unserer Website: cmcmarkets.com.

Disclaimer: Die Inhalte dieses Artikels (nachfolgend: „Inhalte“) sind Bestandteil der Marketing-Kommunikation von CMC Markets Germany GmbH (nachfolgend “CMC Markets”) und dienen lediglich der allgemeinen Information. Sie stellen keine unabhängige Finanzanalyse und keine Finanz- oder Anlageberatung dar. Es sollte nicht als maßgebliche Entscheidungsgrundlage für eine Anlageentscheidung herangezogen werden. Das Informationsmaterial ist niemals dahingehend zu verstehen, dass CMC Markets den Erwerb oder die Veräußerung bestimmter Finanzinstrumente, einen bestimmten Zeitpunkt für eine Anlageentscheidung oder eine bestimmte Anlagestrategie für eine bestimmte Person empfiehlt oder für geeignet hält. Insbesondere berücksichtigen die Informationen nicht die individuellen Anlageziele oder finanziellen Umstände des einzelnen Investors. Die Informationen wurden nicht in Übereinstimmung mit den gesetzlichen Anforderungen zur Förderung der Unabhängigkeit der Finanzanalyse erstellt und gelten daher als Werbemitteilung. Obwohl CMC Markets nicht ausdrücklich daran gehindert ist, vor der Bereitstellung der Informationen zu handeln, versucht CMC Markets nicht, vor der Verbreitung der Informationen einen Vorteil daraus zu ziehen.

BTC, neuer historischer Rekord bei der globalen Liquidität M2Der Bitcoin-Kurs hat seit Anfang April eine solide Aufwärtsbewegung vorgeschlagen, eine Aufwärtsbewegung, die wir hier regelmäßig entschlüsselt haben. Sie können unserem Swissquote-Konto folgen, um unsere nächsten analytischen Updates über BTC und Altcoins nicht zu verpassen.

Die neue Frage, die wir stellen, ist einfach: Da der Bitcoin-Kurs gerade einen neuen historischen Rekord aufgestellt hat, ist diese Aufwärtsbewegung für den weiteren Verlauf des Frühlings und während des Sommers nachhaltig?

Die Antwort: Ja, wenn, und nur wenn, die positive Korrelation mit der globalen Liquidität M2 anhält.

1) Die positive Korrelation zwischen dem Bitcoin-Kurs und der globalen Liquidität M2 ist in diesem Zyklus sehr stark. Schauen wir uns zunächst an, wie die globale Liquidität M2 berechnet wird.

Die Weltliquidität M2 wird ermittelt, indem die Geldmengenaggregate M2 der größten Wirtschaftsmächte der Welt, insbesondere der USA, Chinas und der Europäischen Union, addiert werden. Das Aggregat M2 fasst die laufenden Bankkonten und die liquiden Finanzsparkonten von weniger als 100.000 $ zusammen. Es handelt sich also um die Liquidität der Bankkonten weltweit, die sofort verfügbar ist, um eventuell auf dem Aktienmarkt zu investieren.

Die beiden folgenden Abbildungen zeigen, dass der M2 der USA stark bullish ist und kurz vor einem neuen historischen Rekord steht. Bei der Berechnung des globalen M2 ist der US-M2 entscheidend, aber auch der chinesische M2 (der dieses Jahr einen neuen historischen Rekord aufstellt) sowie der europäische M2, der aufgrund der regelmäßigen Zinssenkungen der Europäischen Zentralbank bullish ist.

Das folgende Histogramm zeigt den Trend und den absoluten Wert des M2-Geldangebots in den USA.

Die Tabelle unten erklärt, wie die weltweite Liquidität M2 berechnet wird. Sie besteht im Wesentlichen aus dem US M2, dem chinesischen M2, dem europäischen M2 und dem Grundtrend des US-Dollars gegenüber einem Korb von Hauptwährungen.

2) Die globale M2-Liquidität macht wieder einen neuen historischen Rekord, wenn also die positive Korrelation Bitcoin/Liquidität anhält, könnte BTC bis Mitte des Sommers einen Aufwärtstrend entwickeln.

Mathematische Studien zur linearen Korrelation zeigen, dass im aktuellen BTC-Zyklus der lineare Korrelationskoeffizient zwischen der globalen Liquidität M2 und dem Bitcoin-Kurs 0,80 beträgt, wenn man den globalen M2 um 12 Wochen in die Zukunft projiziert. Diese starke positive Korrelation deutet also darauf hin, dass BTC mit guter Wahrscheinlichkeit dem Grundtrend des globalen M2 folgen wird. Der M2 hat gerade einen neuen historischen Rekord aufgestellt, so dass die Zeitverschiebung von 12 Wochen darauf hindeutet, dass der BTC seine Aufwärtsdynamik bis Mitte des Sommers fortsetzen könnte.

Natürlich kann es auch in einem grundlegenden Aufwärtstrend zu kurzfristigen Korrekturen und Rücksetzern kommen.

Die folgende Grafik zeigt die täglichen japanischen Kerzen des BTC-Kurses, überlagert von der globalen Liquidität M2, die 12 Wochen in die Zukunft projiziert wird (die durchschnittliche beobachtete Dauer, in der die globale Liquidität in riskante Anlagen an der Börse fließt).

ALLGEMEINER HAFTUNGSAUSSCHLUSS:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulees oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

Kontron Aktie 300% ChanceGuten Tag

Hiermit übermittle ich euch meine Ideen zur Vermögensvermehrung.

Die Kontron Aktie aus dem kleinen S-Dax bzw. Tec Dax, sorgt mit Teilnahme an Rüstungssoftware und Hardware bald für Furore.

Hier meine Idee: Die seit 5 Jahren andauernde Seitwärtsbewegung des Charts, wird durch Neugeschäft mit Rüstung nach oben Verlassen.

Die dadurch resultierende Ausbruch bei aktuellem KGV von 13 könnte die Aktie um 300% beflügeln.

(zu KGV 38 von Rheinmetall)

Doch Achtung ein kleiner Ausrutscher auf der Trendlinie könnte noch zu einem Absturz Richtung 16 führen.

Was aber eher unwahrscheinlich scheint.

Mit freundlichen Grüßen

Da

Outperformance bei Bitcoin und deutschen AktienWährend der Bitcoin sein altes Rekordhoch überschreitet und der Germany 40 darüber notiert, bleiben die US-Indizes darunter.

Die nach Trumps Pfeife tanzende Börse folgt dabei einem inzwischen vertrauten Ablauf: Zuerst eine Drohung, dann ein Rücksetzer, unmittelbar gefolgt von einem schnellen Wiedereinstieg spekulativer Anleger in der Erwartung eines Einlenkens des US-Präsidenten. Diese Erwartung hat sich heute Morgen nun erneut bestätigt, weshalb sich das sogenannte „Trump-Muster“ für risikofreudige Investoren zunehmend als erfolgreiche Strategie erweist.

Donald Trump bestimmt nach wie vor die Spielregeln, und der aktuelle Konflikt mit der Europäischen Union ist nur die jüngste Runde in einer langen Reihe ähnlicher Auseinandersetzungen. Anleger sollten sich den 9. Juli vormerken, denn bis dahin müssen die Verhandlungen zwischen der EU und den USA zu einem Ergebnis führen. Der Juni dürfte ein turbulenter Börsenmonat werden, da die USA weltweit mit vielen Partnern Abkommen aushandeln müssen, um reziproke Zölle zu verhindern. Eine Zunahme der Volatilität ist nicht auszuschließen, falls Trump den Druck auf weitere Handelspartner ähnlich forcieren wird.

Trotz aller Unsicherheiten bleibt der Aufwärtstrend im Germany 40 intakt, auch wenn die Marke von 24.000 Punkten kurzfristig eine wichtige Hürde darstellt. Da heute in New York Feiertag ist, fehlt zwar die Orientierung an der Wall Street, sodass der DAX wohl vorübergehend zwischen 23.900 und 24.000 Zählern schwanken dürfte.

Jochen Stanzl

Chefmarktanalyst CMC Markets

CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. 73% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge in der Vergangenheit garantieren keine Erfolge in der Zukunft. Weitere Informationen finden Sie auf unserer Website: cmcmarkets.com.

Disclaimer: Die Inhalte dieses Artikels (nachfolgend: „Inhalte“) sind Bestandteil der Marketing-Kommunikation von CMC Markets Germany GmbH (nachfolgend “CMC Markets”) und dienen lediglich der allgemeinen Information. Sie stellen keine unabhängige Finanzanalyse und keine Finanz- oder Anlageberatung dar. Es sollte nicht als maßgebliche Entscheidungsgrundlage für eine Anlageentscheidung herangezogen werden. Das Informationsmaterial ist niemals dahingehend zu verstehen, dass CMC Markets den Erwerb oder die Veräußerung bestimmter Finanzinstrumente, einen bestimmten Zeitpunkt für eine Anlageentscheidung oder eine bestimmte Anlagestrategie für eine bestimmte Person empfiehlt oder für geeignet hält. Insbesondere berücksichtigen die Informationen nicht die individuellen Anlageziele oder finanziellen Umstände des einzelnen Investors. Die Informationen wurden nicht in Übereinstimmung mit den gesetzlichen Anforderungen zur Förderung der Unabhängigkeit der Finanzanalyse erstellt und gelten daher als Werbemitteilung. Obwohl CMC Markets nicht ausdrücklich daran gehindert ist, vor der Bereitstellung der Informationen zu handeln, versucht CMC Markets nicht, vor der Verbreitung der Informationen einen Vorteil daraus zu ziehen.

Die fundamentalen Highlights der WocheDie Finanzmärkte stehen derzeit unter dem Einfluss eines Zusammentreffens fundamentaler Besorgnis erregender Themen, von denen die wichtigsten sind:

- Der Handelskrieg und die aktuelle Phase der Handelsdiplomatie.

- Die aktuelle Phase der Desinflation im Westen, die durch Zölle gefährdet werden könnte.

- Die Unnachgiebigkeit der Federal Reserve (FED), die im Gegensatz zur Europäischen Zentralbank in diesem Jahr die Senkung der Federal Funds Rate nicht erneut in Angriff genommen hat.

- Die steigende Wahrscheinlichkeit einer US-Wirtschaftsrezession in Verbindung mit dem Handelskrieg und den hohen Zinssätzen und damit das ultimative Risiko für den Aktienmarkt, das in einer Stagflation besteht.

- Das US-Haushaltsdefizit und die US-Staatsverschuldung, da die Trump-Regierung ihr Gesetz über massive Steuersenkungen und die Anhebung der Obergrenze für die Staatsverschuldung durchsetzen will.

- Das dadurch entstehende Risiko für die Anleihezinsen für US-Unternehmen und damit für die Gewinnaussichten der Unternehmen (der Eckpfeiler der Aktienmarkttendenz).

- Die aktuellen geopolitischen Konflikte

Kurzum, das allgemeine Niveau der Unsicherheit befindet sich auf einem hohen Niveau, aber das hat den Aktienmarkt nicht davon abgehalten, sich seit Anfang April stark zu erholen.

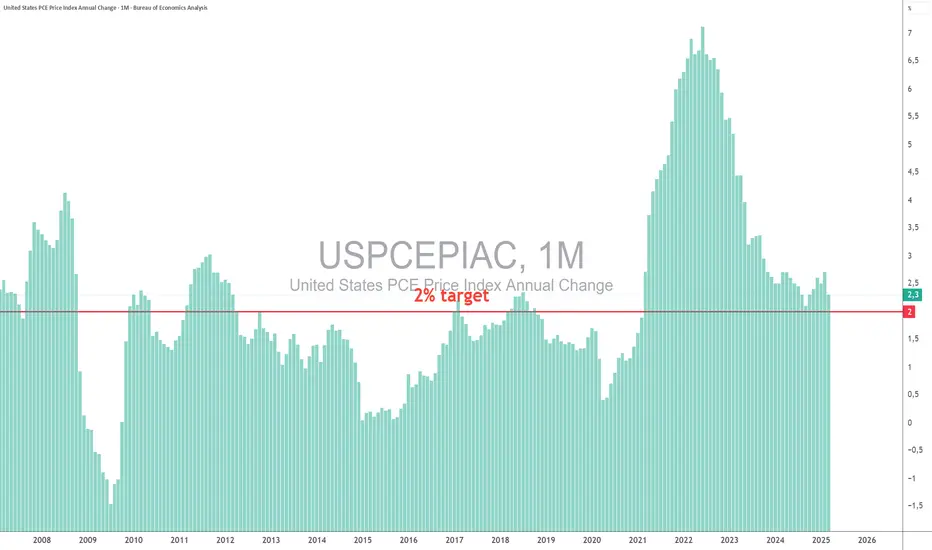

1) In dieser letzten Maiwoche an der Börse ist die Aktualisierung der US-Inflationsrate PCE das fundamentale Highlight der Woche.

Die „FED-Minuten“ am Mittwoch, den 28. Mai, die zweite Schätzung des US-BIP für das erste Quartal am Donnerstag, den 29. Mai, und die US-Inflation PCE am Freitag, den 30. Mai, sind die drei fundamentalen Höhepunkte der Woche.

Entscheidend wird jedoch die US PCE-Inflation sein, da sie der von der FED bevorzugte Inflationsindex ist. Die Desinflation hat sich in diesem Jahr erholt und der Abwärtstrend geht immer noch in Richtung des FED-Ziels von 2%. Einige Frühindikatoren für die Inflation (wie die Inflationserwartungen der Verbraucher) mahnen jedoch zur Vorsicht vor einem möglichen Inflationsanstieg im Zusammenhang mit dem Handelskrieg.

Im Folgenden können Sie sehen, dass die PCE-Kerninflation zwar in Richtung des 2%-Ziels tendiert, dass es aber Bedenken hinsichtlich eines Inflationsrückgangs gibt. Die US-Disinflation muss unbedingt anhalten, damit die FED den Zinssatz ab diesem Sommer wieder senken kann.

2) Für den S&P 500-Index ist die Hauptunterstützung bei 5700/5900 Punkten der technische Garant für die seit Anfang April laufende Aufwärtsbewegung.

In der letzten Woche wird der Leitindex der Wall Street also weiterhin einer intensiven fundamentalen Aktivität unterworfen sein. Auf der Ebene der technischen Analyse der Finanzmärkte muss der S&P 500 Future-Kontrakt weiterhin unter strenger Beobachtung stehen, da er der Referenzindex der US-Finanzwelt ist.

Kurzfristig hat der Markt eine logische technische Atempause eingelegt, aber der grundlegende Aufwärtstrend bleibt erhalten, solange die Unterstützungszone von 5700/5900 Punkten intakt ist.

ALLGEMEINER HAFTUNGSAUSSCHLUSS:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulees oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

Gold im Fokus: Entscheidung zwischen Rebound bei 3300 oder tiefe🔹 Primäre Unterstützungs- und Reaktionszonen:

Zone 1: 3300 USD – Long-Zone (erste Kaufzone)

Solange der Preis über 3300 USD bleibt, besteht Potenzial für einen Rebound. Hier ist ein aggressiver Long-Einstieg denkbar, wenn sich bullische Reaktionen (z. B. ein Bullish Engulfing oder starker Docht nach unten) zeigen.

Zone 2: 3280 USD – Kritische Unterstützung

Bricht der Markt diese Zone mit Momentum und erhöhtem Volumen, ist das ein Warnsignal für weitere Schwäche. Diese Zone stellt den Schlüsselbereich dar, der über kurzfristige Aufwärts- oder Abwärtsdynamik entscheidet.

Zone 3: 3250 USD – Zweite Long-Zone (tiefere Kaufgelegenheit)

Wenn 3280 bricht, richtet sich der Fokus klar auf 3250 USD. Dies wäre eine starke Reaktionszone für mittelfristige Longs – insbesondere bei gleichzeitiger Überverkauftheit (z. B. RSI < 30 auf H1/H4) oder News-getriebener Panik.

📉 Szenarien:

Bullisches Szenario (Rebound über 3300):

Einstieg: ab 3300 USD bei Bestätigung durch Preisverhalten (z. B. bullishes Candle-Pattern).

Zielzonen: 3335 / 3350 / 3370

SL: unter 3280 USD (engmaschig beobachten)

Bärisches Szenario (Break unter 3280):

Short-Möglichkeit bei klarer Strukturverletzung, mit Ziel 3250.

Hier keine Panik-Shorts – Fokus liegt auf dem nächsten Long-Setup bei 3250.

Long bei 3250 USD:

Beste Setup-Zone für Swing-Longs mit exzellentem CRV.

Achte auf Preisreaktion, Volumen und ggf. Unterstützung durch makroökonomische Daten (z. B. CPI, FOMC, geopolitische Spannungen).

🛠️ Fazit:

Aktuell befindet sich der Goldmarkt in einer potenziellen Korrekturphase. Die Zonen 3300 und insbesondere 3250 bieten Chancen für Longs – jedoch nur mit klaren Reaktionen. Die 3280-Marke ist deine Pivot-Zone: Bruch = Abwärtsdynamik, Halt = bullisches Signal. Handel kontrolliert, ohne Bias, und zieh den Trigger nur bei Bestätigung.

Steigender Weizenpreis - Mosaic Long über Black Swan RücklaufDer steigende Weizenpreis könnte sich auf die Kursentwicklung nach oben beim Düngemittelhersteller Mosaic auswirken.

- Technisch gesehen könnte man das Black Swan und die anschließend erste starke Aufwärtsbewegung als Fingerzeig für die vorherrschende Marktrichtung nehmen.

Mein Kursziel wäre dann der Gapclose bei +107$.

Krieg und Inflation gehen historisch Hand in Hand

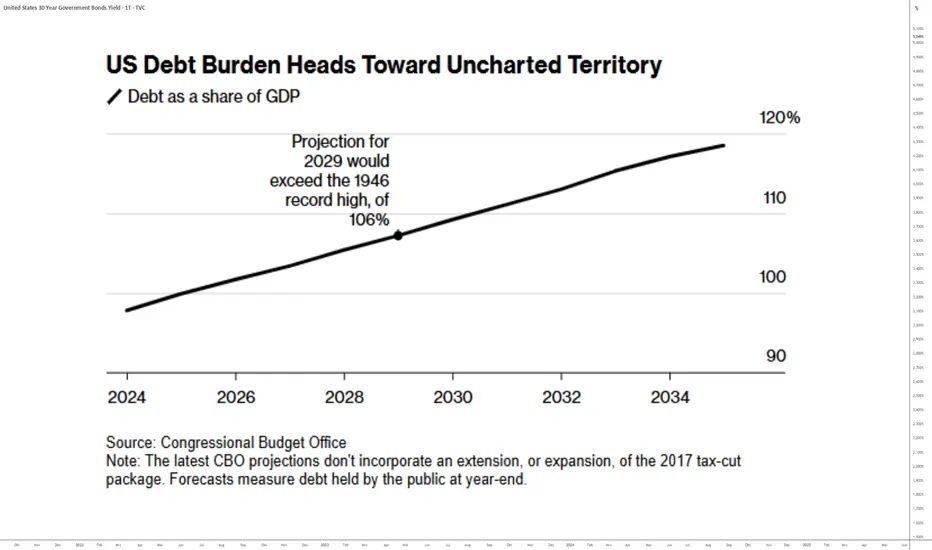

Sind die US-Schulden eine Bedrohung für den Aktienmarkt?Einleitung: Der Aktienmarkt tritt kurzfristig auf der Stelle, nachdem er seit Anfang April eine vertikale Aufwärtserholung vollzogen hat. Es gibt viele Themen, die Anlass zu grundsätzlicher Besorgnis geben, aber eines davon steht derzeit im Vordergrund: die Tragfähigkeit der Staatsschulden der USA. Natürlich ist es noch viel zu früh, um von einer Krise der US-Staatsverschuldung zu sprechen, aber das neue Steuergesetz, das von der Trump-Regierung befürwortet wird, sieht eine Erhöhung der Schuldenobergrenze um 4 Billionen US-Dollar vor, was kurzfristigen Aufwärtsdruck auf die US-Zinssätze für 10-, 20- und 30-jährige Anleihen ausübt. Ist dies eine Gefahr für die Erholung des US-Aktienmarktes seit Anfang April?

1) Die US-Anleiherenditen erreichen die makroökonomische Warnzone.

Der Steuergesetzentwurf der Trump-Regierung sieht Steuersenkungen und vor allem die Anhebung der Obergrenze für die US-Staatsverschuldung um 4 Billionen US-Dollar vor, damit der US-Bundesstaat weiterhin massiv Schulden machen kann.

Der Markt beginnt, sich über diese Situation Sorgen zu machen, da die US-Schulden kurz davor stehen, den Rekord von 1946 zu übertreffen, wenn man sie als Prozentsatz des BIP der Vereinigten Staaten ausdrückt. Die jährliche Zinslast auf die bestehenden Schulden beläuft sich auf 880 Milliarden US-Dollar, was dem Verteidigungshaushalt der USA entspricht.

Graphik zur Darstellung der Entwicklung der US-Staatsverschuldung in Prozent des BIP der USA.

Infolgedessen drücken die Finanzmärkte ihre Besorgnis mit einem Anstieg der Zinssätze für US-Anleihen am langen Ende der Zinskurve aus.

Chart, der die japanischen Kerzen auf Tagesbasis zeigt: 10-jährige US-Anleihen.

Grafik, die die japanischen Kerzen auf Monatsbasis zeigt US-Anleihezinsen für 30 Jahre.

2) Der Markt hofft auf die Aktivierung des FED-Puts, um die Anleihenspannung zu verringern.

Der Aufwärtstrend bei den US-Anleihezinsen kann ein Risiko für den Aktienmarkt darstellen, da sich die höheren Zinsen der US-Bundesregierung direkt auf die Anleihezinsen für US-Unternehmen auswirken werden.

Die Unternehmen im S&P 500 haben eine starke Bilanz und sollten in der Lage sein, diese zu bewältigen, aber die langfristigen Anleihezinsen sollten nicht über 5/6% steigen, da die finanzielle Situation der kleinen und mittleren US-Unternehmen dann problematisch werden könnte. Diese Schwelle von 5/6% wird als makroökonomische Warnschwelle für die meisten US-Unternehmen identifiziert. In einem solchen Szenario wäre die FED gezwungen, direkt am Anleihenmarkt zu intervenieren, um den Druck zu verringern.

3) Der S&P 500 ist kurzfristig überhitzt, aber der grundlegende Aufwärtstrend bleibt aus technischer Sicht erhalten und wird weiterhin durch den neuen Rekord bei der globalen Liquidität gestützt.

Zum gegenwärtigen Zeitpunkt deutet die technische Analyse der Finanzmärkte darauf hin, dass die bullishe Erholung seit Anfang April nicht gefährdet ist. Der Markt war kurzfristig haussierend überhitzt und brauchte eine Verschnaufpause. Für den S&P 500 Index ist die Konsolidierung von kurzfristiger Tragweite und die Erholung bleibt erhalten, solange die technische Hauptunterstützungszone von 5700/5800 Punkten intakt ist. In diesem Preisbereich verläuft insbesondere der 200-Tage gleitende Durchschnitt, der in der unten stehenden Grafik blau dargestellt ist.

Chart, der die japanischen Kerzen in Tagesdaten des S&P 500 Future-Kontrakts zeigt.

ALLGEMEINER HAFTUNGSAUSSCHLUSS:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulees oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

Chinesische Aktien, das Aufholpotenzial bleibt interessant.Einleitung: Während sich der US-Aktienmarkt seit Anfang April vor dem Hintergrund der Handelsdiplomatie vertikal erholt hat, ist der S&P 500 nun nicht mehr weit von seinem Allzeithoch entfernt und in Bezug auf die Börsenbewertung wieder teuer. Unter dem Gesichtspunkt der Diversifizierung scheint der chinesische Aktienmarkt derzeit sowohl technisch als auch fundamental einige Vorteile zu bieten. Er ist nämlich weit von seinem Allzeithoch entfernt, im Gegensatz zum Aktienindex MSCI World, der gerade sein Allzeithoch erreicht hat und kurzfristig eine Verschnaufpause brauchen könnte.

Nachfolgend eine Grafik, die die monatlichen japanischen Kerzen des weltweiten Aktienindex MSCI World zeigt.

1) Der chinesische Aktienmarkt ist in Bezug auf die Börsenbewertung deutlich billiger als die Wall Street.

Da sich die US-Aktien seit Anfang April wieder erholt haben, ist der S&P 500 nahe daran, sein Börsenbewertungsniveau vom Januar dieses Jahres wieder zu erreichen, was im Vergleich zur vergangenen Börsenbewertungsgeschichte eine hohe Bewertung darstellt.

Es gibt zwei Bewertungsbarometer: Shillers PE und den Warren Buffet Indicator, der die gesamte Marktkapitalisierung ins Verhältnis zum BIP setzt.

Die erste Tabelle unten zeigt eine Spalte mit dem Verhältnis von Marktkapitalisierung zu BIP für die wichtigsten Aktienmärkte der Welt. Während die Marktkapitalisierung an der Wall Street fast 200% des US-BIP beträgt (eine Spekulationsblase laut Buffet-Indikator), liegt das Verhältnis für den chinesischen Aktienmarkt nur bei 66% - ein Aktienmarkt, der laut dieser Bewertungsstatistik als billig gilt.

Die folgende Grafik zeigt den Vergleich zwischen dem Shiller-PE des S&P 500 und dem Shiller-PE des CSI 300, dem Leitindex der Börse von Shanghai. Nach dieser in der globalen Hochfinanz hoch angesehenen Bewertungskennzahl ist der chinesische Aktienmarkt mehr als halb so teuer wie der US-Aktienmarkt.

2) Die Geld- und Haushaltspolitik Chinas ist sehr akkommodierend und wirkt sich unterstützend auf den Aktienmarkt aus.

Über den reinen Aspekt der attraktiven Börsenbewertung hinaus profitiert der chinesische Aktienmarkt von der sehr akkommodierenden Geldpolitik der chinesischen Zentralbank sowie von einer Haushaltspolitik, die die Wirtschaft, die Investitionen und den privaten Konsum ankurbeln soll.

Letztendlich führt dies zu einem deutlichen Aufwärtstrend des Geldangebots in China, es ist eine Kombination von fundamentalen Faktoren, die unterstützend auf den chinesischen Aktienmarkt einwirken.

Um dies zu veranschaulichen, sehen Sie unten die Grafiken, die die regelmäßigen Zinssenkungen der BPoC sowie den Aufwärtstrend der Liquidität in China und der öffentlichen Verschuldung zur Ankurbelung des chinesischen Wirtschaftswachstums zeigen.

3) Aus Sicht der technischen Analyse besteht bei den wichtigsten chinesischen Aktienindizes immer noch ein hohes Potenzial für eine Hausseerholung.

Zum Abschluss dieser neuen Marktansicht, die wir Ihnen auf TradingView anbieten (Sie können gerne unser Konto abonnieren, um in Echtzeit über unsere neuen Marktanalysen informiert zu werden), finden Sie unten drei grafische Darstellungen des führenden Aktienindex der Börse von Shenzhen und der Börse von Shanghai.

Bei beiden Aktienindizes ist der Markt in den letzten Monaten von einem wichtigen historischen Unterstützungsniveau abgeprallt, und die wichtigen Widerstandsniveaus liegen immer noch weit über dem aktuellen Kursniveau.

Diese Marktanalyse würde im Falle eines Bruchs der wichtigen technischen Unterstützungen, die in den unten stehenden Charts zu sehen sind, in Frage gestellt werden.

ALLGEMEINER HAFTUNGSAUSSCHLUSS:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulees oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

Gold gehalten in der Zusammenlaufenden UnterstützungszoneNach einer einmonatigen Konsolidierung scheint Gold endlich in einer Schlüsselzone der Unterstützung Halt zu finden. Werfen wir einen Blick darauf, wie die Analyse mehrerer Zeitrahmen verwendet werden kann, um den Zeitpunkt für Trades zu bestimmen, Stopps zu platzieren und Ziele zu identifizieren.

Tageschart: Struktur und Unterstützung stimmen überein

Die Goldrallye zu Beginn dieses Jahres wurde größtenteils von der Nachfrage der Zentralbanken, chinesischen Käufen und der anhaltenden Unsicherheit über das US-Wachstum und die Inflation angetrieben. Aber nach einer starken Aufwärtsbewegung wurde die Preisbewegung im April und Anfang Mai zunehmend unregelmäßig. Ein tieferes Swing-Tief, gefolgt von einem tieferen Swing-Hoch, signalisierte eine Verschiebung des Momentums, wobei das Edelmetall in eine komplexere Konsolidierungsphase eintrat.

Diese Konsolidierung scheint sich dem Ende zuzuneigen. Die Preise sind nun in einen bedeutenden Unterstützungsbereich zurückgefallen, der den steigenden 50-Tage-Durchschnitt mit dem zu Beginn dieses Monats gebildeten Swing-Tief verbindet. Diese Zone stimmt auch mit der Gruppe von Swing-Hochs überein, die den Preis im April begrenzten.

Die jüngsten Tageskerzen zeigen Anzeichen einer Reaktion von Käufern. Beide Sitzungen wiesen lange untere Dochte auf, was darauf hindeutet, dass das Interesse an Käufen bei Kursrückgängen zurückkehrt. Diese Art der Preisbewegung deutet oft auf ein potenzielles Unterstützungsinteresse hin, insbesondere wenn sie sich an einem Zusammentreffen technischer Niveaus entwickelt.

Gold-Tageskerzenchart

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse

Stundenchart: Struktur für Stopps und Trigger

Die Betrachtung des Stundenzeitraums bringt mehr Klarheit. Diese Tageskerzen mit langen Dochten haben höhere Swing-Tiefs auf dem Intraday-Chart gebildet. Für Händler, die Risikoniveaus genauer definieren möchten, bieten diese Swing-Tiefs häufig genutzte Bereiche für die Platzierung von Stopps. Sie repräsentieren eine kurzfristige Struktur innerhalb eines breiteren Unterstützungsbereichs.

Für das Timing des Einstiegs richtet sich der Fokus auf die Gruppe von Stunden-Swing-Hochs, die sich knapp über dem aktuellen Preis befinden. Ein Ausbruch über dieses Cluster würde auf kurzfristige Stärke hindeuten und als technischer Trigger von Interesse dienen. Wenn dieses Niveau nachgibt, könnte sich der Preis in Richtung der absteigenden Retracement-Linie bewegen, die durch das tiefere Swing-Hoch auf dem Tageschart gebildet wird.

Dies veranschaulicht, wie die Analyse mehrerer Zeitrahmen die Marktbeobachtung und -planung unterstützen kann. Der Tageschart definiert den breiteren Kontext und hebt Schlüsselzonen und Trendverschiebungen hervor. Der Stundenchart hilft bei der Ausführung und bietet eine Struktur für Stopps und klare Niveaus, gegen die gehandelt werden kann.

Gold-Stundenkerzenchart

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse

Disclaimer: Der Zweck dieses Artikels ist rein informativ und lehrreich. Die hierin enthaltenen Informationen stellen keine Anlageberatung dar und berücksichtigen nicht die finanzielle Situation oder die individuellen Ziele der Anleger. Informationen über die Wertentwicklung in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Ergebnisse. Sofern gesetzlich zulässig, übernimmt Capital.com (oder eine seiner Tochtergesellschaften oder Mitarbeiter) in keinem Fall die Haftung für Verluste, die durch die Nutzung der bereitgestellten Informationen entstehen. Diejenigen, die auf der Grundlage dieser Informationen handeln, tun dies auf eigenes Risiko. Jegliche Informationen, die als „Investment-Research“ ausgelegt werden könnten, wurden nicht in Übereinstimmung mit den gesetzlichen Anforderungen zur Förderung von unabhängigem Investment-Research erstellt und sollten daher als Marketing-Kommunikation betrachtet werden .

CFDs/Spread Bets sind komplexe Instrumente und bergen aufgrund der Hebelwirkung ein erhebliches Risiko, schnell Geld zu verlieren. 85,24% der Konten von Kleinanlegern verlieren Geld bei CFD-Handel mit diesem Anbieter Beurteilen Sie, ob Sie verstehen, wie CFDs/Spread Bets funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Bitte beachten Sie, dass Spread Bets nur für in Großbritannien ansässige Personen verfügbar sind.

Kauf-SetupKauf-Setup

Dies ist eine persönliche Entwicklung, die auf meinem Wunsch basiert, meine technischen Analysefähigkeiten und mein Trading zu verbessern, indem ich verstehe, wie man den Markt mithilfe mehrerer Zeitrahmen und Diagramme analysiert.

Forex-Analyse und -Trading sind völlig unterschiedliche Prozesse.

Traden Sie nicht ohne Strategie. Bitte gehen Sie vorsichtig mit Ihrem Geld um.

Danke!!

Ist der Gold-Bullenzyklus am Ende?Einleitung: Nach einem ausgeprägten Aufwärtstrend, der den Goldpreis Ende April auf 3500 $ steigen ließ, mit einem jährlichen Anstieg von fast 30% seit Jahresbeginn und einem Anstieg von 1500 $ seit dem bullishen Ausbruch im Februar 2024 (bullisher Ausbruch aus dem alten Allzeithoch von damals 2075 $), lautet die Botschaft der technischen Analyse wie folgt: es ist nicht mehr die Zeit, eine erste Kaufposition zu initiieren, sondern es ist nun an der Zeit, die Gewinne zu verwalten, da der Aufwärtszyklus erste Erschöpfungssignale zeigt. Eine grundlegende Aufwärtsdynamik, die sich erschöpft, bedeutet nicht, dass der Markt nach unten drehen wird. Lassen Sie uns daher die grundlegenden Faktoren, die auf den Goldtrend im Edelmetallbereich einwirken, überprüfen.

1. Die theoretischen langfristigen bullischen technischen Ziele werden erreicht.

Der durch Welle 5 dargestellte Bullenzyklus hat seine theoretischen Ziele erreicht. Die Welle mit der Nummer 5 ist die letzte eines vollständigen fraktalen Zyklus in Elliott-Wellen. Aus technischer Sicht bedeutet dies, dass das Aufwärtspotenzial nun begrenzter ist als vor einem Jahr. Die wichtigsten Unterstützungen sind in weiter Ferne, was das Rendite-Risiko-Verhältnis für einen Anleger, der nicht bereits im Goldmarkt positioniert ist, sehr ungünstig macht.

2. Umkehrsignale bei den Zuflüssen und der Nachfrage

Die Nettozuflüsse in GOLD-ETFs sind wieder in den negativen Bereich gesunken. Dies deutet auf eine rückläufige Investmentnachfrage hin, nachdem sie mehrere Wochen lang in einem weitgehend positiven Bereich gelegen hatte. Gleichzeitig reduzieren die institutionellen Anleger laut COT Report ihr bullishes Engagement in Gold-Futures. Die starken Hände nehmen Gewinne mit, ohne jedoch Abwärtsstrategien zu verfolgen.

3. Der US-Dollar und die umgekehrte Korrelation mit dem Goldpreis.

Der US-Dollar, der stark negativ mit dem Goldpreis korreliert ist, ist heute überverkauft und befindet sich auf einer wichtigen technischen Unterstützung. Der US-Dollar (DXY) ist in diesem Jahr die schwächste Währung auf dem Devisenmarkt und dieser Rückgang hat stark zum Anstieg des Goldpreises beigetragen. Da er nun überverkauft ist, wird der US-Dollar weniger ein Motor für den Anstieg des Goldpreises sein.

4. Hohe Zinssätze und unnachgiebige Federal Reserve.

Die langfristigen Zinsen bleiben aufgrund der US-Staatsverschuldung hoch und die FED zeigt sich angesichts der Gefahr einer Rückkehr der Inflation in einem Kontext des Handelskriegs unnachgiebig. Solange dieser Kontext anhält, belastet dies strukturell Vermögenswerte ohne Rendite wie Gold. Natürlich würde es den Goldpreis stützen, wenn die FED die Senkung der US-Zentralbankzinsen wieder aufnehmen würde.

5. Der handelspolitische und geopolitische Kontext bleibt entscheidend.

Zwar könnten einige Extremszenarien den Goldpreis höher treiben (weltweite Wirtschaftsrezession, Zusammenbruch des Dollars, unkontrollierbare geopolitische Spannungen), aber das sind außergewöhnliche Ereignisse, und die aktuelle Zeit ist eher eine Zeit der Handelsdiplomatie. Trotz allem, solange keine entscheidenden Handelsabkommen zwischen den USA und ihren wichtigsten Handelspartnern unterzeichnet werden, dann kann Gold in diesem fundamentalen Aspekt weiterhin Unterstützung erfahren.

6. Die Arbitrage zwischen Gold und Bitcoin sollte nicht unterschätzt werden.

Was die Arbitrage angeht, so gewinnt Bitcoin, nach Ansicht einiger Institutioneller das digitale Gold, seit Anfang April mit einem Anstieg von 74.000 $ auf knapp über 100.000 $ wieder an Boden. Die technische Analyse hebt eine chartistische Unterstützung für das Verhältnis BTC/GOLD hervor, die darauf hindeutet, dass sich der BTC in den nächsten Wochen besser entwickeln könnte als der Goldpreis.

Schlussfolgerung: Der Gold-Bullenzyklus hat ehrgeizige theoretische technische Ziele erreicht und es gibt erste Anzeichen dafür, dass ihm die Luft ausgeht. Die 3500 $ könnten das Jahreshoch für Gold darstellen, aber es gibt noch nicht genügend technische Beweise, um in diese Richtung zu argumentieren. Trotzdem geht es jetzt darum, die Gewinne zu sichern, das Kapital zu schützen und auf Anzeichen einer mittelfristigen Trendwende zu achten. Das Rendite-Risiko-Verhältnis ist sowohl auf technischer als auch auf fundamentaler Ebene für eine erste Long-Position in diesem Markt nicht mehr angemessen.

ALLGEMEINER HAFTUNGSAUSSCHLUSS:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulees oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

Aktien VS Anleihen, warum gibt es derzeit eine solche Divergenz?Einleitung: Sollten wir bei Anleihen endlich wieder kaufen? Während sich der Aktienmarkt seit Mitte April und dem Beginn einer Phase der Handelsdiplomatie zwischen den USA und ihren wichtigsten Handelspartnern vertikal erholt hat, verharrten die Anleihenkurse auf einem niedrigen Niveau.

Die realisierte und die implizite Volatilität sind in den letzten Wochen am Markt stark zurückgegangen (siehe unsere bärische Analyse des VIX Ende April). Wie lässt sich diese Diskrepanz zwischen dem Anstieg der US-Aktienkurse und den nach wie vor niedrigen Anleihekursen erklären?

Handelt es sich bei den Anleihen um eine Gelegenheit, sich zu einem attraktiven Preis zu positionieren?

1) Zunächst können Sie in den beiden folgenden Grafiken den grundlegenden und den jüngsten Trend des S&P 500 (für den Aktienmarkt) und des 20-jährigen US-Zinskontrakts (zur Darstellung des Anleihenmarkts) betrachten

Grafik, die die japanischen Kerzen in den Wochendaten des S&P 500-Future-Kontrakts zeigt

Grafik, die die monatlichen japanischen Kerzen des 20-jährigen US-Rentenkontrakts darstellt

2) Die Gründe für die Outperformance von Aktien gegenüber Anleihen sind zahlreich und fundamental

Die Underperformance von Anleihen gegenüber dem Aktienmarkt beruht auf einer Kombination von fundamentalen Faktoren :

- Erstens bleiben die Gewinnaussichten der Unternehmen für die nächsten 12 Monate optimistisch, was zu einer Arbitrage zugunsten des Aktienmarkts führt (siehe unsere frühere Analyse des S&P 500 Index).

- Die Unnachgiebigkeit der Federal Reserve (FED) angesichts der Gefahr eines Inflationsanstiegs vor dem Hintergrund des Handelskriegs. Der Markt rechnet nicht mit einer Wiederaufnahme der Zinssenkung der US Federal Funds Rate vor der geldpolitischen Entscheidung am Mittwoch, den 17. September. Die umgekehrte Korrelation zwischen Zinssätzen und Anleihekursen ist daher ein Faktor, der die Kurse unter Druck setzt.

- Neben der Geldpolitik spielt auch der Haushaltskurs der USA eine Rolle in der Debatte. Der Gesetzentwurf der Republikaner für massive Steuersenkungen könnte das Bundesdefizit weiter erhöhen und die ohnehin schon gigantische Staatsverschuldung noch weiter steigern, was die langfristigen Zinssätze auf einem hohen Niveau hält. Zumal laut der Peterson Foundation in den nächsten 12 Monaten Schulden in Höhe von fast 9,3 Billionen US-Dollar fällig werden, zusätzlich zu dem auf 2 Billionen US-Dollar geschätzten Bedarf zur Finanzierung des Defizits.

- Der neue historische Höchststand der globalen Liquidität, der aufgrund der langfristigen positiven Korrelation zwischen dem S&P 500 Index und der globalen Liquidität eine günstige Arbitrage für riskante Anlagen an der Börse schafft

3) Trotz allem befinden sich die aktuellen Anleihekurse in einer langfristigen zinstechnischen Zone und die prospektiven Fundamentaldaten könnten in den nächsten Monaten eine Erholung der Anleihen ermöglichen