XAUUSD – Brian | H4 Technische AnalyseXAUUSD – Brian | H4 Technischer Ausblick – Short-Bias nach Erschöpfungsrallye

Gold hat eine starke Aufwärtsbewegung abgeschlossen und zeigt jetzt klare Anzeichen für eine Trenderschöpfung im H4-Zeitrahmen. Nach einem scharfen Impulsanstieg konnte der Preis nicht über den kürzlichen Höchstständen verharren und ging schnell in eine tiefe Korrekturbewegung über, was auf einen Wechsel der kurzfristigen Marktbeherrschung hindeutet.

Aus struktureller Perspektive hat sich der Markt von Impuls → Distribution → Korrektur bewegt, was einen Short-Bias begünstigt, solange der Preis unter dem wichtigen Widerstand begrenzt bleibt.

Marktstruktur & Fibonacci-Kontext

Die jüngste Rally stoppte in der oberen Widerstandszone, gefolgt von einer aggressiven Ablehnung.

Der Preis hat sich tief in den Fibonacci-Bereich 0,618–0,75 zurückgezogen, was bestätigt, dass die Abwärtsbewegung kein kleiner Rücksetzer, sondern eine bedeutende Korrektur ist.

Die aktuelle Preisbewegung deutet darauf hin, dass niedrigere Hochs entstehen, die Verkaufsdruck bei Rücksetzern aktiv halten.

Sofern der Preis nicht über die vorherigen Breakdown-Niveaus zurückgewinnen und akzeptieren kann, bleibt die bearish Struktur gültig.

Wichtige Zonen zu beobachten

Primäre VERKAUFSZONE

5,716 – 5,866

Dies ist die Hauptangebote- und Verkaufsliquiditätszone im H4. Jede Korrekturrally in dieses Gebiet wird voraussichtlich Verkäufer anziehen, insbesondere wenn der Preis Zögern oder Ablehnung zeigt.

Intermediate Reaktionszone

Rund um den Fibonacci-Retracementbereich von 0,5–0,618, wo kurzfristige Rücksetzer vor einer Fortsetzung nach unten stagnieren könnten.

Abwärtziele / Nachfrage

Die untere Unterstützungszone nahe 4,800–4,850 bleibt der erste Schlüsselbereich, den man nach unten überwachen sollte.

Eine tiefere Fortsetzung würde die Region 4,600–4,500 offenlegen, wo eine breitere Nachfrage versuchen könnte, den Verkaufsdruck abzufangen.

Makro-Kontext (Kurz)

Fundamental steht Gold vor Gegenwinden aufgrund anhaltender Unsicherheit bezüglich der Zinserwartungen. Aktuelle Kommentare von Zentralbanken deuten weiterhin auf Vorsicht hinsichtlich kurzfristiger Zinssenkungen hin, was die realen Renditen stützt und das Aufwärtspotenzial von Gold kurzfristig begrenzt. Dieses Umfeld stimmt mit der aktuellen technischen Korrektur und Verteilungsphase überein.

Handelsausblick

Bias: Short / verkaufen bei Rallys

Fokus: Verkaufsaktive Korrekturrücksetzer in Widerstandszone

Risiko-Hinweis: Vermeiden Sie es, Preise bei Tiefstständen nachzujagen; lassen Sie Struktur und Niveaus den Einstieg leiten

In dieser Phase ist Geduld der Schlüssel. Verkäufe bei Stärke in vordefinierten Zonen bieten eine höhere Wahrscheinlichkeit als das Vorhersehen von Tiefstständen.

Beziehen Sie sich auf das Diagramm für Fibonacci-Niveaus, Strukturwechsel und hervorgehobene Verkaufszonen.

✅ Folgen Sie dem TradingView-Kanal, um frühzeitige Updates zu Marktstrukturen, Liquiditätsverschiebungen und hochwahrscheinlichen Zonen zu erhalten.

Fundamental Analyse

XAU/USD Short-Setup (5min-Chart) - 04.02.2026Guten Morgen, heute ist zwar eigentlich Aktien-Analyse-Tag, da wir aber dennoch eine Live-Trading-Session veranstalten möchten, werde ich natürlich auch vorab einen Blick auf die Märkte werfen.

Den ersten Chart, welchen ich mir heute angeschaut habe, war der Gold Chart, welcher seit einigen Stunden nichts anderes macht als an dem Widerstand des 1h-POC zu konsolidieren. Dieser würde tatsächlich erst in rund 40min brechen, bis dahin hätten wir unser mögliches Setup aber bereits verloren, weshalb wir versuchen werden das reine 🐻besrishe Momentum bei Gold zu handeln.

Warum ist das Momentum zurzeit 🐻bearish? Weil der Aufschwung offensichtlich nicht reicht um den Support des 1h-POC (🟠orangene Linie) für einen weiteren Anstieg zu nutzen, dies macht sich vor allem an der durch die Konsolidierung sichtbare Erschöpfung bemerkbar.

Diese Erschöpfung ist aber nicht einfach so entstanden, sondern tritt nach einem massiven Anstieg auf, welcher die Daily-FVG, die bei dem Abverkauf am letzten Freitag entstanden ist, gefüllt hat. Wir haben also nicht nur eine Imbalance unter uns gebildet und somit ein Ziel vor Augen, sondern auch ein plausibles Ziel für eine Bewegung erreicht und könnten somit nun in eine neue übergehen.

Ob wir den Support verlieren und abverkauft werden, machen wir an der 5min-FVG (🟢Grüne Box) aus, welche uns seit jeher hält. Den signifikanten Aufwärtstrend (🔵Blaue Linie) haben wir bereits verlassen und somit die erste Bestätigung erhalten, nun müssen wir nur noch die FVG (🟢Grüne Box) brechen und können deren re-Test als 🔴Short Entry nutzen.

Viel Volumen konnten wir noch nicht generieren, zumindest nicht im 5min-Chart, im 1min-Chart aber schon, dort haben wir sogar den POC etabliert - zudem hat die London Session das Asia high bereits eingesammelt was einen Abverkauf zusätzlich untermalt.

Wir sind bei Gold also tatsächlich bereit für das erste Setup, solltet ihr Fragen hierzu haben stehe ich euch im 🟡︱trading-chat zur Verfügung, den Chart eindeutige bei 🧩︱trading-charts.

Tag: @everyone

CADJPY Short

CADJPY – Short Bias (COT + Macro + Seasonality)

Hinweis:

Dies ist kein Signal, sondern eine transparente Darstellung meiner aktuellen Marktüberlegungen und warum ich derzeit einen Short-Bias vertrete.

COT – Canadian Dollar Futures (CME, Code 090741 | Stand: 27.01.2026)

Open Interest gesamt: 227.204

Change in Open Interest (WoW): +13.607

Non-Commercials (Specs):

Long: 77.169

Short: 93.215

Netto: −16.046

WoW Change: Long +17.713 | Short −8.026 | Spreads −3.310

Wichtig: Trotz kurzfristigem Abbau der Short-Kontrakte bleibt die Netto-Positionierung klar negativ. Das übergeordnete Bild ist entscheidend.

Commercials (Hedger):

Long: 118.539

Short: 104.805

Netto: +13.734

WoW Change: Long −1.603 | Short +30.653

Der signifikante Punkt hier ist der starke Anstieg der Commercial-Shorts (+30.653). Hedger sichern sich zunehmend nach unten ab, was für mich ein klarer struktureller Hinweis ist.

Total:

Total Long: 198.653

Total Short: 200.965

Netto: −2.312

Zusätzlich ist zu beachten, dass sich seit November letzten Jahres über mehrere Wochen hinweg extremes Open Interest abgebaut hat. Der Markt hat Positionen bereinigt und beginnt nun erneut aufzubauen, jedoch auf einer defensiveren, eher short-lastigen Struktur.

Makro- & USD-Kontext

Aktuelle USD-Positionierung im geopolitischen Umfeld

Zins- und Erwartungslage rund um die Fed

Rate-Volatilität und mögliches Repricing

In diesem Umfeld ist der kanadische Dollar als risikoabhängige Währung aus meiner Sicht anfälliger, während defensive Währungen profitieren können.

JPY Futures – Divergenz

Starke Long-Positionierung im JPY-Future an unteren Support-Zonen

Klare Divergenz zwischen CAD- und JPY-Positionierung

Diese Divergenz unterstützt zusätzlich meinen Short-Bias auf CAD gegen JPY.

Saisonalität – Fokus auf 6er-Jahre

Februar war in 100 % der 6er-Jahre (1986, 1996, 2006, 2016) negativ

Februar-Renditen: −5.95 %, −1.39 %, −1.03 %, −4.04 %

Durchschnitt: ca. −3.10 %

Positive Trefferquote: 0 %

Zusätzlich:

Im JPY gab es seit dem Jahr 2000 in 100 % der Jahre, die auf „6“ enden, kein einziges Jahr mit negativer Jahresperformance.

Das verstärkt für mich das saisonale Setup: CAD-Schwäche bei gleichzeitiger JPY-Stärke.

Fazit:

Die Kombination aus steigenden Commercial-Shorts, strukturellem CAD-COT-Bild, CAD-JPY-Divergenz, Makro-Zinsumfeld und einer historisch klar negativen Februar-Saisonalität in 6er-Jahren ergibt für mich aktuell einen klaren Short-Bias auf CADJPY.

Methodische Diversifikation weg von der Wall StreetDa sich der S&P-500-Index in Bezug auf die Bewertung (Shiller-KGV) nahe seinem historischen Höchststand von 1999/2000 befindet und das globale makroökonomische sowie geopolitische Umfeld „kompliziert“ ist, stellt sich die Frage: Gibt es weltweit noch Aktienmärkte, die fundamental günstig und technisch attraktiv sind?

Ich schlage hier einen methodischen Ansatz vor, um internationale Aktienmärkte zu identifizieren, die sich in einem langfristigen Aufwärtstrend befinden und im Vergleich zur Wall Street weiterhin sehr günstig bewertet sind (die Bewertung des S&P 500 dient hierbei als Referenz).

Drei Bewertungskennzahlen wurden ausgewählt, um die Bewertung der globalen Aktienmärkte sinnvoll zu analysieren, mit Fokus auf die Top 20 nach Marktkapitalisierung.

1) Shiller-KGV (CAPE-Ratio)

Die CAPE-Ratio (Cyclically Adjusted Price-to-Earnings) misst das Bewertungsniveau eines Marktes, indem der Preis ins Verhältnis zum Durchschnitt der realen (inflationsbereinigten) Gewinne der letzten 10 Jahre gesetzt wird.

Sie glättet konjunkturelle und buchhalterische Zyklen und dient vor allem der langfristigen relativen Bewertungsanalyse. Historisch gesehen geht ein hohes CAPE mit niedrigeren zukünftigen Renditen über mehrere Jahre einher.

2) Gesamtmarktkapitalisierung / BIP (Buffett-Indikator)

Diese Kennzahl vergleicht den Gesamtwert der börsennotierten Aktien eines Landes mit der Größe seiner realen Wirtschaft (BIP).

Sie liefert eine makroökonomische Perspektive auf die Bewertung des Aktienmarktes im Verhältnis zur Produktionskapazität des Landes. Ein Wert deutlich über 100 % deutet darauf hin, dass der Aktienmarkt im Verhältnis zur zugrunde liegenden Wirtschaft teuer ist.

3) Marktkapitalisierung / (BIP + Zentralbankbilanz)

Dieser Indikator ist eine erweiterte Version des Buffett-Indikators, die die Bilanz der Zentralbank (Gesamtaktiva) im Nenner berücksichtigt.

Er soll den Einfluss expansiver Geldpolitik auf die Preise von Finanzanlagen erfassen. Ein moderateres Verhältnis kann darauf hindeuten, dass die Marktbewertung teilweise durch monetäre Liquidität und nicht ausschließlich durch Wirtschaftswachstum gestützt wird.

Die folgende Tabelle stellt die Aktienmärkte vom teuersten bis zum günstigsten dar, basierend auf dem Durchschnitt dieser drei Bewertungskennzahlen.

Märkte wie Brasilien, Polen, China, Mexiko und Südkorea weisen starke langfristige Aufwärtstrends auf und bieten weiterhin erhebliches Aufholpotenzial gegenüber dem S&P 500 in Bezug auf die Bewertung. Diese Märkte eignen sich gut zur Diversifikation. Der Einstiegszeitpunkt ist entscheidend: Ein Markt sollte nur während einer Korrekturphase und bei Rückkehr auf eine wichtige technische Unterstützung gekauft werden.

4) Methodik des Rankings

Ich habe jedem Verhältnis einen Rang zugewiesen (1 = teuerster Markt / höchste Kennzahl, 20 = günstigster Markt / niedrigste Kennzahl).

Für jeden Markt wurde anschließend der Durchschnitt dieser Ränge berechnet, um eine zusammenfassende Spalte „Median Score“ zu erstellen.

Dieser Analyse zufolge sind die USA, Indien und Japan die teuersten Märkte, gefolgt von Westeuropa, während günstigere Märkte wie China, Polen und Brasilien dem Bereich der Schwellenländer zuzuordnen sind.

Die folgende Grafik zeigt den langfristigen Aufwärtstrend des polnischen Aktienmarktes auf Monats-, Wochen- und Tagesbasis.

ALLGEMEINER HAFTUNGSAUSSCHLUSS:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulees oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

TOTAL upIch denke wir werden von hier richtung 5-6 Trillion Market cap kommen.

Kein finanzieller rat.

EUR/NZD | Short-Setup (03.02.2026)EUR/NZD - 🔴Short

Einer unsere Aufgaben heute wird es sein, einen 🔴Short beim EUR/NZD zu finden, da die fundamentale Seite hier ehr Druck aufbaut und auch das allgemeine technische Bild diesen Verlauf sehr stark widerspiegelt.

Wir ihr sehen könnt, befinden wir uns hier seit heute Morgen in einem Retracement und haben dieses vorerst an dem Widerstand der signifikanten 1h-FVG (🔴rote Box) beendet.

Die Reaktion an dieser war sehr stark, weshalb wir hier auch ausreichend Volumen bilden konnte um ein Reversal anzustreben - auch das allgemeine Volumen ist nach dem Ausbau des höchsten Hochs sichtlich abgekühlt, dies ist genau das was wir sehen möchten.

Wir aber bereits auffällt, hat sich innerhalb des Widerstands eine Aufwärtstrend gebildet, welchen ich als 5min-UP-Trend (🔵blaue Linie) einstufen würde und welcher das Rest-Momentum gut darstellt.

Wir sind also in einem Retracement unterwegs und werden sehr bald wieder nach unten fallen, dass 🐮bullishe Momentum, also der aufwärtsdruck ist aber noch nicht vollständig abgeflacht, weshalb wir vorsichtig sein müssen.

Erst wenn wir den Bruch jeglicher Supports im 5min-Chart bestätigt haben, können wir von einem nachhaltigen Abverkauf ausgehen, welcher uns einen verlässlichen Trade ermöglicht.

*Der Widerstand ist aktuell auf dem 1h-Chart, der korrelative Zeit-Rahmen ist der 5min-Chart, deshalb müssen wir die 5min-Supports brechen (nur damit ihr Bescheid wisst)

Wann brechen wir also alle 5min-Supports? Aktuell befindet sich der 5min-POC (🟠orangene Linie) noch über uns, dieser wird aber sehr bald auf das 0.5er Fib der 1h-Widerstands-FVG (Mitte) rutschen, da wir dort die meisten Orders sammeln.

Dieser Punkt wäre perfekt, da wir dort ebenfalls auf eine neue 5min-Support-FVG stoßen und diese gemeinsam mit der UP-Trendline (🔵Blaue Linie) brechen könnte. Sollte sich der POC also genau in dieses Setup setzen, werden wir dort unseren 🔴Short ausbauen.

⚠️ Es gibt aber eine kleine Chance, dass der POC unter die anderen Supports rutscht, was das Setup unvollständig machen würde. In diesem Fall würden alle Supports erst an der 5min-FVG (🟢Grüne Box) darunter brechen, bekämen dort aber zusätzlich einen BOS hinzu.

Außerdem: Sollte der 1h-Widerstand (🔴rote Box) brechen, sie dass Setup noch weiter nach oben verlagert.

Wir finden aber ziemlich sicher einen idealen Einstieg in diesen Trade, sobald sich also ein Setup gebildet hat, werde ich dieses mit euch teilen. Präferenz aktuell auf Setup Nummer 1!

Bei Fragen hierzu stehe ich euch im 🟡︱trading-chat zur Verfügung, den Chart findet ihr bei 🧩︱trading-charts.

Tag: @everyone

Heutige EUR/USD Analyse (03.02.2026) - Geht es weiter Short?Guten Morgen, werfen wir nun mal einen Blick auf den EUR/USD, welcher gestern nochmal weiter gefallen ist und die Low-Volume Zone bereits gut füllen konnte.

Im allgemeinen kann man nun also behaupten, dass der EUR/USD überwiegend 🐻bearish verläuft. Das einzige was uns aktuell nochmal ohne einen großen Sweep nach oben katapultieren könnte, wäre der Support der Daily-FVG (🟢grüne Linie) in welcher wir uns befinden.

Das Momentum innerhalb dieser war auch sehr gut, wir sind stark angestiegen, haben nun aber wieder ein Top ausgebildet, was bedeuten könnte, dass der EUR/USD nochmal tiefer fallen muss um Kraft für eine Fortsetzung des langfristigen Anstieges zu sammeln. Die Wirtschaft in Amerika ist gut, weshalb ein erneutes tieferes Tief, nicht ausgeschlossen wäre und sogar die Imbalance des letzten parabolischen Anstiegs vollständig füllen würde.

Wir gehen also erstmal von einem 🔴Short-Szenario aus, bis der EUR/USD uns durch den Bruch von ausreichend vielen Widerständen das Gegenteil beweist.

Da wir in der London Session bereits aktiv waren und das Tokyo-High rausgeholt haben, steht einer 🐻bearishen Continuation nichts im Weg. Die Ziele von dieser sollten klar sein hier aber nochmal eine kleine Hervorhebung: Wenn wir einen weiteren Abverkauf bestätigen, würden wir erstmal von den tieferen London-Low (🟡gelbe Linie) und der dort ansässigen 15min-FVG (🟣violetten Box) aufgefangen - dies wäre das erste mögliche Ziel für ein Reversal, ist aber nicht wirklich ernst zunehmend.

Das eigentliche Ziel wäre die Fib-Zone (🔵Blaue Box) der Spanne, welche uns nach Bestätigung eines Trades, ein 1:3er RRR ermöglichen würde - von dort aus, kann es immer weiter gehen, aber wie würden wir einen Trade bestätigen?

Wie ihr seht werden wir seit langer Zeit von einer signifikanten 15min-FVG (🟢grüne Box) aufgehalten, verstärken den Druck auf diese aber immer weiter und können somit davon ausgehen, dass diese bald bricht. Sollten wir diese brechen, würden wir in den korrelativen 1min-Chart wechseln in den re-Test von dieser FVG dazu nutzen, ein kleineres Trading Setup zu finden. Wie genau dieses aussehen wird, erkläre ich euch selbstverständlich, sobald sich dieses bildet, es wird sich aber überhaupt nicht von unseren eigentlichen Trades unterscheiden.

Für einen 🟢Long müssten wir zunächst den über uns liegenden Widerstand der 15min-FVG (🔴rote Box) gemeinsam mit den Volumen-Peaks brechen. Sollten wir dieses Momentum generieren können und wir aus der Struktur ausbrechen, beweist der EUR/USD, dass er Kraft für weitere Anstiege hat und würde wahrscheinlich mindestens bis in die 1h-FVG (🔴rote Box) über uns steigen, bevor es zu dem ersten Rücksetzer kommt.

Eine weitere Option wäre ein 🟢Long oder 🔴Short in der 15min-FVG (🟣violette Box) unter uns, abhängig davon ob diese hält oder bricht - dies ist aber ein ausweich-Szenario und muss dementsprechend mit Vorsicht genossen werden und mit ausreichend Bestätigungen einhergehen.

Es scheint aber schonmal so, als ob wir heute ausreichende Chancen beim EUR/USD erhalten werden - sobald sich ein Trade ergibt, werde ich diesen inklusive SL & TP mit euch teilen, bei Fragen stehen wir euch jederzeit im 🟡︱trading-chat zur Verfügung.

GOLD: Geopolitik als SchlüsselfaktorWird der Bullenmarkt bei Gold enden? Historisch betrachtet lautet die Antwort ja, da Goldzyklen stets starke Aufwärtsimpulse mit langen Seitwärts- und Korrekturphasen abwechseln. Die entscheidende Frage ist, wann Gold sein zyklisches Hoch erreichen wird.

Das jüngste Kaufsignal entstand im August, als Gold sein inflationsbereinigtes Hoch von 1980 bei 3.400 US-Dollar überwand. In der vergangenen Woche erreichte der Markt 5.500 US-Dollar – zugleich das von Goldman Sachs für 2026 festgelegte Kursziel.

Der langfristige Aufwärtstrend von Gold wird durch mehrere Faktoren getragen:

• die Schwäche des US-Dollars am Devisenmarkt

• sinkende Zinsen bei gleichzeitig über dem Fed-Ziel liegender Inflation

• finanzielle Nachfrage über Spot-Gold-ETFs in den USA, Europa und Asien

• starke Nachfrage der Zentralbanken

• multiple bestehende und zukünftige geopolitische Spannungen

Der geopolitische Aspekt mag vereinfacht erscheinen, doch Gold hat nahezu sämtliche Kapitalflüsse im Zusammenhang mit dieser Unsicherheit absorbiert, wie die Grafik des World Gold Council zeigt.

Gold dürfte sein zyklisches Hoch erreichen, wenn der US-Dollar nicht länger die schwächste Forex-Währung ist, die Inflation wieder auf 2 % zurückkehrt und sich die geopolitischen Spannungen entspannen.

Aus technischer Sicht befindet sich Gold in einer Phase der „Price Discovery“. Auf langfristigen Charts ist der Markt stark überkauft, mit einer wichtigen Zielzone zwischen 4.900 und 6.400 US-Dollar. Früher oder später dürfte eine Korrektur den Preis zurück in Richtung 3.400 US-Dollar führen.

Doch Vorsicht: Ein Trend kann sich mehrfach fortsetzen, kehrt sich jedoch nur einmal um.

Die Grafik des World Gold Council zeigt deutlich: Seit 2022 ist Gold der dominierende sichere Hafen bei geopolitischen Schocks geworden und hat US-Staatsanleihen, den Schweizer Franken und den japanischen Yen klar übertroffen. Historische Absicherungsinstrumente verlieren in einem Umfeld massiver Haushaltsdefizite, eingeschränkter Geldpolitik und dauerhafter geopolitischer Fragmentierung an Wirksamkeit.

Die steigende Nachfrage der Zentralbanken verdeutlicht diesen strukturellen Wandel. Viele Länder reduzieren ihre Abhängigkeit vom US-Dollar und bauen Reserven in physischen Vermögenswerten außerhalb des westlichen Finanzsystems auf. Dies ist kein klassischer Zyklus, sondern ein globaler geldpolitischer Regimewechsel.

Die zunehmende Volatilität der Aktienmärkte und die wachsende Fragilität staatlicher Schulden verstärken die Attraktivität von Gold als Reserve- und Werterhaltungsinstrument. Solange diese Ungleichgewichte bestehen, sollten Goldkorrekturen eher als mittel- bis langfristige Chancen denn als strukturelle Trendwende verstanden werden.

ALLGEMEINER HAFTUNGSAUSSCHLUSS:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulees oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

Rheinmetall - übersehen - macht nix ;)Rheinmetall – starke Story, starke Kurse, aber kein planbarer Compounder

Der Kursverlauf von Rheinmetall ist beeindruckend. In kurzer Zeit kam es zu einer extremen Kursexplosion.

Und man muss sich darüber nicht ärgern, wenn man nicht dabei war. Solche Bewegungen gibt es immer – sie sind Teil des Marktes.

Was hier passiert ist, ist eine Story-getriebene Neubewertung.

Warum der Kurs so stark gestiegen ist:

geopolitischer Schock (Ukrainekrieg),

massive Erhöhung europäischer Verteidigungsbudgets,

volle Auftragsbücher, stark steigende Gewinne,

extrem positives Markt-Narrativ.

Der Markt hat nicht reagiert – er hat vorweggenommen. Zukunftserträge wurden in sehr kurzer Zeit eingepreist.

Woran man erkennt, dass das kein dauerhafter Compounder ist (rein zahlenbasiert):

Über viele Jahre (2015–2021) praktisch keine Umsatzdynamik.

Historisch niedrige und schwankende EBIT-Margen (meist 5–8 %).

Free Cashflow pro Aktie stark volatil, inklusive negativer Jahre.

Owner Earnings nicht stetig steigend → kein stabiler Zinseszinseffekt.

Wachstum zuletzt kapitalintensiv (hoher CAPEX, steigendes Working Capital).

Der Boom führte nicht zu Netto-Cash, sondern zu Netto-Verschuldung.

Der entscheidende Punkt:

Der heutige Kurs steht in keinem Verhältnis zu den Eigentümer-Erträgen. Die Owner-Earnings-Rendite auf den aktuellen Preis liegt im Bereich von Basispunkten - 0,12% aktuell. Das ist kein Investment, sondern eine Wette auf die Fortsetzung einer perfekten Story.

Wichtig – und das ist entscheidend:

Man kann bei solchen Bewegungen aufspringen und die Welle reiten.

Aber planen kann man so etwas nicht.

Niemand kann systematisch vorhersehen, wann politische, militärische oder mediale Ereignisse eine solche Neubewertung auslösen. Solche Chancen tauchen auf und dann muss man schnell sein. ABER nicht euphorisch in den Wahn verfallen dass das nun ewig weitergeht und diesmal alles anders ist. Denn es wird wieder einer Rückkehr zur Normalität geben. Das war immer so und wird auch immer so bleiben.

Der Unterschied zu echten Essential-Unternehmen:

Dort wachsen Umsätze, Cashflows und Owner Earnings kontinuierlich.

Wohlstand entsteht planbar, nicht sprunghaft.

Man muss nicht am Newsticker kleben.

Man analysiert. Baut eine Position auf und lässt die Zeit für sich arbeiten.

Fazit:

Rheinmetall ist eine Kursexplosion.

Essentials zielen auf langfristigen, planbaren Wohlstand.

Beides hat seinen Platz – aber man sollte immer wissen, in welchem Spiel man sich gerade befindet.

Heutige EUR/USD Analyse (02.02.2026) - Bearish in den Februar?Guten Morgen, starten wir diese Woche wie gewohnt mit dem EUR/USD, welcher unserer Prognose gefolgt ist und entsprechend weiter abverkauft wurde - ab nun wird es wirklich spannend!

Der EUR/USD hat durch seinen weiteren Abverkauf den übergeordneten und letzen Support auf dem 4h-Chart gebrochen und ist somit nun also ab sofort nicht mehr Bullish, zumindest nicht mehr in der zugrundeliegenden Struktur.

Der letzte signifikante Support war eine 4h-FVG und Kombination mit einer 4h-UP-Trendline (Blaue Linie), welche nun beide gebrochen wurden - es wurde sogar eine neue 4h-Inversion-FVG (große rote Box) bei diesem Abverkauf gebildet.

Wie ihr sehen könnt befinden wir uns nun unmittelbar über der verbleibenden GAP (Grüne Box), welche eine Lücke im Chart und somit eine starke Ineffizienz beschreibt - diese Ziele werden früher oder später immer aktiv gefüllt und können anschließend sogar ein Reversal hervorrufen.

In diesem Fall ist es aber tatsächlich nichtmals das Reversal, welches uns besser gefallen würde, sondern die bearishe Continuation nach unten, da sich dort eine riesige Imbalance (violette Box) befindet, welche bei der Tarif-Rallye entstanden ist. Diese Imbalance ist eine extreme Volumen-Lücke und agiert wie eine bodenloser Raum, man fällt also durch. Da diese durch die GAP sozusagen auch von einer 1h-FVG (Grüne Box) geschützt wird, werden wir dort definitiv versuchen einen Short anzusetzen, indem wir auf den Bruch der FVG warten und einen re-Test für ein 5min-Short Entry nutzen. Wie genau dieser Trade aussehen wird, erkläre ich euch sobald sich das Setup gebildet hat, da auch das interne Volumen eine große Rolle für dieses spielt.

Auf der anderen Seite steht aber weiter der re-Test der gebrochenen 4h-Trendline (blaue Linie) in Kombination mit der 4h-Inversion-FVG (rote Box) aus, welcher heute in Korrelation verlaufen würde. Es ist also nicht ausgeschlossen, dass wir auch bullishes Momentum erhalten könnten - dieses würden wir dann durch den Bruch der 1h-Widerstands-FVG (rote Box) über uns in einen Trade umwandeln. Auch hier würden wir den Bruch abwarten und anschließend einen Long im 5min-Chart suchen um den Trade so sicher uns effizient wie möglich zu gestalten. Mit etwas Glück, würde diese Ausbruch sogar mit dem Bruch der aktuellen 15min-Down-Trendline (blaue Linie) übereinstimmen und das Setup somit noch signifikanter machen.

Der Chart beschenkt uns also mit diversen Möglichkeiten für den heutigen Tag, welche wir natürlich alle versuchen werden auszuspielen. Wie genau diese Trades aussehen werden, erkläre ich euch natürlich inklusive TP, SL & Entry, sobald dieses sichtbar wird, den Chart findet ihr bei 🧩︱trading-charts.

Ich wünsche euch eine erfolgreiche Woche und stehe euch jederzeit für Fragen zur Verfügung!

Tag: @everyone

Ein marktfreundlicher Fed-Vorsitzender?Kevin Warsh wird somit der nächste Vorsitzende der US-Notenbank (Federal Reserve, Fed), wenn Jerome Powell sein Amt ab Mai nächsten Jahres niederlegt. Wir sind nun in diese besondere Phase eingetreten, in der Jerome Powell und Kevin Warsh nebeneinander existieren werden, wobei letzterer den Status eines „Shadow Fed Chair“ innehat. Das heißt, des künftigen Fed-Vorsitzenden, dem der Markt zunehmend zuhören wird, da Börsentrends stets mehrere Monate im Voraus geldpolitische Perspektiven antizipieren.

Mehrere Fragen stellen sich hinsichtlich der Frage, ob Kevin Warsh langfristig einen positiven Einfluss auf den grundlegenden Trend der Aktienmärkte haben wird:

• Wie hoch ist seine historische Glaubwürdigkeit innerhalb der Wall Street und der US-Hochfinanz insgesamt? Gilt er als beeinflussbar durch die Trump-Administration?

• Wie sieht er die Desinflation und ab welcher Inflationsrate kann die Fed die Senkung des Leitzinses (Federal Funds Rate) wieder aufnehmen?

• Wie sieht er den neutralen Zinssatz der Fed – 3 %, 2,5 %, 2 %? Also den Zinssatz, den die Fed unter seiner Führung wahrscheinlich anpeilen würde.

• Befürwortet er eine Anpassung des Inflationsziels der Fed, sobald das Ziel von 2 % erreicht ist?

• Ist er sensibel für den Erhalt des Aufwärtstrends risikoreicher Vermögenswerte an den Aktienmärkten?

Die Beantwortung all dieser Fragen wird es ermöglichen, die Auswirkungen von Kevin Warshs Amtsantritt an der Spitze der Fed auf den grundlegenden Trend der Aktienmärkte sowie auch auf Anleihen, den US-Dollar, Rohstoffe und Kryptowährungen abzuschätzen.

Aus historischer Sicht genießt Kevin Warsh eine solide Glaubwürdigkeit an der Wall Street. Als ehemaliger Gouverneur der Fed während der Finanzkrise 2008 stand er im Zentrum der kritischsten geldpolitischen Entscheidungen der letzten Jahrzehnte. Sein Profil ist das eines Technokraten mit tiefem Verständnis der Marktmechanismen, der den großen Finanzinstitutionen nahesteht und zugleich für sein Verständnis systemischer Risiken respektiert wird. Dies beruhigt die Investoren hinsichtlich seiner Fähigkeit, die Geldpolitik ohne Improvisation zu steuern.

Dennoch wirft seine jüngste Annäherung an Donald Trump eine zentrale Frage auf: jene nach der Unabhängigkeit der Fed. Während Kevin Warsh historisch als Inflations-„Falke“ galt, deuten seine moderateren Positionen im Jahr 2025 darauf hin, dass er zumindest zunächst eine geldpolitisch lockerere Haltung einnehmen könnte. Der Markt könnte dies als positives Signal interpretieren, insbesondere wenn sich die Desinflation bestätigt, ohne dass es zu einer starken Verschlechterung des Arbeitsmarktes kommt.

In Bezug auf den neutralen Zinssatz scheint Kevin Warsh eher als Jerome Powell der Ansicht zu sein, dass dieser strukturell niedriger ist als in der Vergangenheit, was mittelfristig den Weg für eine weniger restriktive Geldpolitik ebnen würde. Eine solche Ausrichtung wäre eindeutig positiv für die Aktienmärkte, aber auch für liquiditätssensitive Vermögenswerte wie Kryptowährungen.

Schließlich ist sich Kevin Warsh, auch wenn er es niemals ausdrücklich sagen wird, der Schlüsselrolle bewusst, die die Stabilität der Finanzmärkte bei der Transmission der Geldpolitik spielt. In diesem Zusammenhang ist es wahrscheinlich, dass er darauf achten wird, einen größeren negativen Schock für risikoreiche Vermögenswerte zu vermeiden, solange die Inflation unter Kontrolle bleibt.

ALLGEMEINER HAFTUNGSAUSSCHLUSS:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulees oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

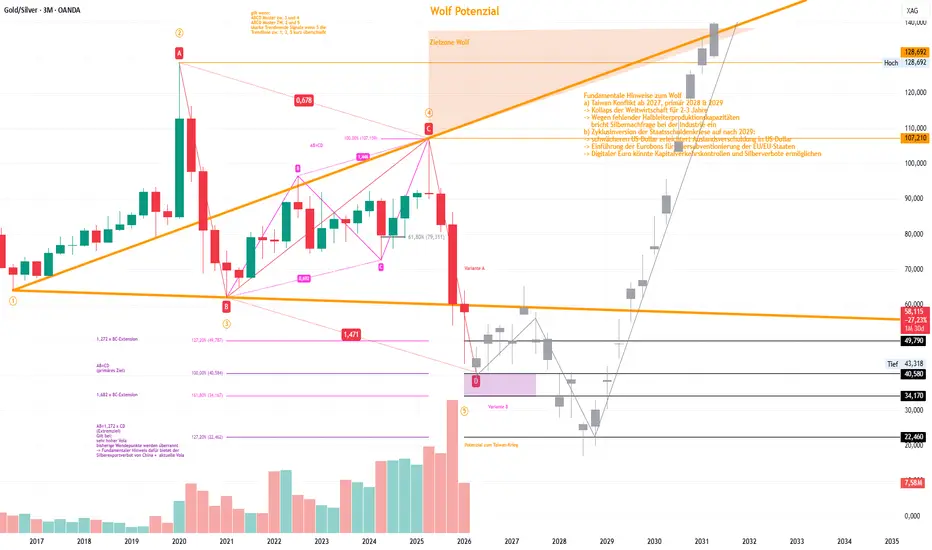

Noch beißt der Wolf nicht zu, Rally in Edelmetallen geht weiterAuf Quartalsebene gibt es noch kein Crash-Signal bei den Edelmetallen.

Wir sollten weiterhin neue Höchststände in den Edelmetallen sehen.

Deutsche Bank: Rekordgewinn und 3,1% Dividende – Analysten sehen

Die Deutsche Bank meldet für das abgelaufene Geschäftsjahr einen **Rekordgewinn**, gestützt durch ein solides Investmentbanking, stabile Erträge im Firmenkundengeschäft und eine verbesserte Kostenquote. Parallel dazu wurde eine **Dividende von 0,31 EUR je Aktie** angekündigt.

Auf Analystenseite überwiegt weiterhin eine konstruktive Einschätzung. Mehrere Investmentbanken bestätigen ihre positive Einstufung und sehen auf Basis der aktuellen Ertragsdynamik sowie der Kapitalausstattung weiteres Kurspotenzial.

Aus Marktsicht bleibt entscheidend, ob:

* die Profitabilität auch bei nachlassender Zinsfantasie gehalten werden kann

* sich die Bewertung im historischen Vergleich weiter rechtfertigen lässt

* das positive Sentiment im europäischen Bankensektor anhält

**Ausführliche Analyse, Kennzahlen und Analysteneinordnung:**

auf Kapitalanlagen-test.de

XETR:DBK

DAX – Technische & Fundamentale AnalyseDer DAX bewegt sich seit mehreren Monaten in einer klar definierten Range (multi month consolidation), begrenzt durch das markierte Range High auf der Oberseite und das Range Low auf der Unterseite. Diese Seitwärtsphase diente als Akkumulationsstruktur, bevor es zuletzt zu einer dynamischen Bewegung aus der Range heraus kam.

Der Ausbruch erfolgte nach einem gezielten Rücksetzer in den unteren Bereich der Range (grünes ABCD-Pattern), wodurch Liquidität unterhalb des Range Lows abgeholt wurde.

🟩 Entrybox – Rejection & Reaktion

Die grüne Entrybox des grünen ABCD-Patterns markiert den entscheidenden Reaktionsbereich im November/Dezember:

🔄 Sweep der Range Lows

📉 Liquidity Grab unterhalb der etablierten Seitwärtsstruktur

📈 Direkt anschließende bullische Reaktion

Zusätzlich fällt diese Zone mit dem 200-Tage-Durchschnitt zusammen, was den Bereich technisch weiter aufwertet.

Die Entrybox fungierte somit als klarer Springboard-Bereich für den folgenden Impuls.

📉 Aktuelle Struktur – Korrektur nach Impuls

Nach dem Erreichen des D-Punkts (rotes ABCD-Pattern) kam es zu einer geordneten Korrektur, was nach einer derart steilen Bewegung strukturell vollkommen normal ist.

Wichtig dabei:

-Die Korrektur verläuft bislang kontrolliert

-Es wurden keine übergeordneten Supports gebrochen

-Der Markt hält sich weiterhin oberhalb der ehemaligen Range

🟨 Wichtige Key-Levels

Unterstützungen

24.480–24.500 → ehemaliges Range High / Range-Flip

24.070 (0.618) → zentrale Korrekturmarke in Verbindung mit einem Orderblock & Daily 200 MA

23.877 (0.5) → entscheidendes Strukturlevel

Ein Rücksetzer in diese Bereiche ist technisch gesund und kann neue Long-Setups ermöglichen, sofern sich eine bestätigende Struktur (z. B. untergeordnetes Harmonic oder BOS) ausbildet.

Widerstände / Ziele

25.260–25.300 → 1.272 Extension

25.575 → 1.44 Extension

25.900–26.000 → 1.618 Extension (übergeordnetes Ziel)

⚠️ Ungültigkeit (Invalidation)

Das bullische Szenario verliert an Substanz, wenn der DAX:

❌ per Schlusskurs unter 23.877 (0.5) fällt

→ Bruch der Impulsstruktur

→ Rückfall in die vorherige Range

→ erhöhtes Risiko für eine erneute Seitwärts- oder Abwärtsphase

Solange dieses Level hält, bleibt der übergeordnete Trend konstruktiv.

📌 Zusammenfassung Technisch

-Der DAX kam aus einer klaren Range-Struktur.

-Ein Sweep unter das Range Low führte in die Entrybox.

-Von dort startete ein starker impulsiver Move bis in die Extension-Zonen.

-Die aktuelle Bewegung ist eine normale Korrektur nach Impuls.

-Rücksetzer in Richtung ehemaliges Range High sind strukturell gesund.

-Bias bleibt bullisch, solange der Markt oberhalb von 23.877 bleibt.

-Oberhalb eröffnen sich Ziele bis 25.9k–26k.

Fundamentales Bild

Der DAX zeigt sich zum Jahresanfang 2026 ausgewogen bewertet – weder klar überteuert noch besonders günstig.

Rahmenbedingungen:

Zinsen: Nach der Hochzinsphase werden für 2026 stabile bis leicht sinkende Zinsen erwartet. Das wirkt unterstützend für Industrie- und kapitalintensive DAX-Werte.

Konjunktur: Der DAX ist stark exportabhängig. Eine stabile Weltwirtschaft (USA/Asien) ist entscheidend für Umsatz- und Gewinnentwicklung.

Struktur: Weniger Technologie, mehr Industrie, Autos, Versicherungen und Energie → geringeres Wachstum, dafür stabilere Cashflows.

Kennzahlen (Konsens):

KGV 2026: ca. 15–16 (historisch normal)

Gewinnwachstum: niedrig bis moderat (einstellig)

Dividendenrendite: ~3 %

Fazit fundamental:

Stabilitäts- und Dividendenmarkt, weniger Wachstumsfantasie als US-Indizes.

Fundamental: stabil, reif, dividendenstark

Risiken: Makro-Schwäche, Geopolitik, Zinsen bleiben länger hoch

Kurzfazit:

Der DAX ist kein Hype-Markt, aber ein solider Trend- und Stabilitätsmarkt. Technisch aktuell konstruktiv, fundamental eher defensiv – ein Umfeld für strukturierte Long-Setups statt spekulative Übertreibungen.

Wall Street Wochenausblick KW06 2026 + Knaller Backtest ! 📊 Wall Street Wochenausblick KW06 2026

Die Vola in den Gold- und Silbermärkten zum Ende der letzten Tradingwoche definiert auch die kommende Woche - bereits jetzt sehen wir erste Spillover-Effekte an den Kryptomärkten.

**Übersicht des Wochenausblicks - KW06 2026**

**Ergebnisse direkt im Strategie-Tester**

**Die 3 Fokusthemen der Wall Street Banken**

... und vieles mehr !

Happy Trading und einen erfolgreichen Start in die neue Tradingwoche...

Marktfreundliche Grüße

Meikel

HTF-Zyklus-Analyse für Bitcoin1. HIGHER TIMEFRAME – ZYKLUSKONTEXT BITCOIN

Bitcoin befindet sich aus zyklischer Sicht nach dem All-Time-High in einer etablierten Distribution-Phase, die historisch in einen mehrmonatigen bis mehrjährigen Bärenmarkt übergeht.

Historische Bitcoin-Bärenmärkte dauerten im Mittel ~135 Wochen

Überträgt man diese Zykluslänge auf das aktuelle Hoch, läge ein zyklisches Tief zeitlich im Bereich November–Dezember 2026

Diese Zeitprojektion ist kein Ziel, sondern ein Referenzrahmen, in dem institutionelle Akteure mit Kapitulations-Liquidität rechnen

Aktuell befindet sich Bitcoin zeitlich erst in der mittleren Phase dieses Zyklusfensters.

2. STRUKTURELLE SUPPORTS & VOLATILITÄTSFRAGE

Bollinger Bands (3-Monats-Chart)

Der untere 3M-Bollinger-Band-Support liegt aktuell bei ~56.000 USD

Historisch markierten solche Niveaus relevante Reaktionszonen, jedoch nicht zwangsläufig finale Zyklustiefs

Historische Drawdowns

Frühere Bitcoin-Bärenmärkte korrigierten:

70–80 % vom jeweiligen All-Time-High

Eine Korrektur auf 56k entspräche nur ~55 %, was:

historisch ungewöhnlich hoch wäre

jedoch bereits das höchste zyklische Higher Low der Bitcoin-Geschichte darstellen würde

➡️ Zentraler Konflikt:

Bleibt Bitcoin seiner historischen Volatilitätsstruktur treu – oder ist ein struktureller Regimewechsel im Gange?

3. STRUKTURELLER WANDEL: WARUM DIE ZYKLIK IN FRAGE STEHT

Es gibt valide Argumente, warum der Markt nicht mehr 1:1 mit alten Zyklen vergleichbar ist:

Der Bitcoin-Markt ist reifer, liquider und institutioneller

Neue Marktteilnehmer (ETFs, institutionelle Balance Sheets, Staatsnähe)

Historisch sinkende Volatilität mit zunehmendem Marktalter

Bereits das letzte zyklische Tief war das höchste Bottom der Historie

Zusätzliche makro-politische Faktoren:

Ein marktfreundlicher US-Präsident (Trump)

Eine potenziell pro-Bitcoin ausgerichtete FED-Führung

Politische Incentives, Risikoassets länger zu stützen

➡️ Diese Faktoren könnten erklären, warum:

ein Drawdown von nur ~55 %

strukturell ausreichend Liquidität generiert, ohne eine klassische Kapitulation

Aber:

Das ist kein Beweis, sondern ein Narrativ, das erst vom Markt bestätigt werden muss.

4. TECHNISCHE HTF-REALITÄT: DER MARKT BLEIBT BÄRISCH

Unabhängig von Narrativen zeigt der Weekly-Chart klar:

Strukturbruch nach dem All-Time-High

Lower Highs / Distribution

Momentum-Verlust über mehrere Zeitebenen

Zusätzlich:

Der Preis liegt noch nicht in Relation zur M2 Money Supply auf einem historisch attraktiven Akkumulationsniveau

Frühere markante Einstiegszonen wurden noch nicht erreicht

➡️ Rein technisch befindet sich Bitcoin klar in einem Bärenmarkt, unabhängig davon, wie „bullish“ die langfristige Story bleibt.

5. INTERMARKET-WARNUNGEN (RUSSELL, DXY, YIELDS)

Risiko-Bestätigung des Tops

Russell 2000 Z-Score: überkauft → Risiko-Spitze

DXY Z-Score: ebenfalls überkauft → Liquiditätsentzug

➡️ Beide bestätigten das zyklische Top im Risiko-Komplex

Relative Attraktivität

Gegenüber dem Russell erscheinen Bitcoin-Preise relativ attraktiver

Das ist keine Stärke, sondern oft ein Zeichen:

dass Risiko bereits selektiv abgebaut wird

➡️ Historisch eher eine Marktwarnung, kein Kaufsignal.

6. ZINSEN & SYSTEMRISIKO

Ein entscheidender Faktor bleibt der US-Anleihemarkt:

Die 10-jährigen US-Yields sind erneut nach oben ausgebrochen

2022 führte ein vergleichbarer Ausbruch zu:

massiver Equity-Korrektur

starkem Abverkauf im S&P 500

gleichzeitiger Schwäche in Bitcoin

➡️ Sollte der S&P unter Zinsdruck geraten,

ist die Wahrscheinlichkeit hoch, dass Bitcoin als Risiko-Asset mitgezogen wird.

7. BITCOIN VS. S&P 500 – NARRATIV VS. REALITÄT

Der Vergleich ES vs. Bitcoin zeigt aktuell:

Bitcoin hat noch kein relatives Extremniveau erreicht

Investoren behandeln Bitcoin weiterhin nicht als Safe Haven

Das dominante Narrativ bleibt: High-Beta-Risk-Asset

Historisch gilt:

In Bitcoin-Bärenmärkten war der S&P der deutlich stabilere Hafen

Kapital bevorzugt Liquidität & Stabilität, nicht Ideologie

➡️ Ein Punkt, der Bitcoin-Maximalisten widerspricht, aber vom Markt wiederholt bestätigt wurde.

8. ZUSAMMENFASSUNG – HTF KERNBILD

Zyklisch: Zeitlich noch Raum nach unten

Technisch: Klarer Bärenmarkt

Strukturell: Alte Zyklen werden herausgefordert, aber nicht widerlegt

Makro: Steigende Yields = systemischer Gegenwind

Intermarket: Bitcoin bleibt Risiko-Asset

ABSCHLUSS

Der Markt befindet sich aktuell in einem Spannungsfeld aus alter Zyklik und neuer Marktstruktur.

Ob dieses Zyklus-Low höher ausfällt als historisch üblich, ist keine Glaubensfrage, sondern eine, die nur der Preis beantworten kann.

Geduld bleibt entscheidend.

Nicht der Zeitpunkt entscheidet – sondern wer gezwungen wird zu handeln.

Der Markt wird zeigen, wann und wo echte Kapitulation stattfindet.

Die Analyse zu XAU lag richtig?Wie die Analyse von mir zeigte hat XAU innerhalb der Fibonacci Zielzonen mit den Overlaps der internen Wellen Zählung und deren Fib. Extension eine Gegenbewegung ausgeführt.

BTC korrigiert jedoch mit und korrelierte zu XAU. Es werden Gewinne realisiert. Wohin diese als nächste fließen, kann ich euch nicht sagen, jedoch ist mit der Nominierung des früheren Notenbankgouverneurs Kevin Warsh durch US-Präsident Donald Trump als künftigen Chef der Federal Reserve ein, welcher als Krypto freundlicher gesehen wird, aus Jerome Powell.

XRPUSD - Short - Neuer attraktiver KaufbereichLängst sind die lauten Stimmen in Socialmedia über den kommenden Bull-Run verstummt.

Mehr und mehr Retailer wurden gnadenlos aus den Märkten gespült und die Leitwährung Bitcoin hat heute noch markante Liquiditätszonen in tieferen Bereichen offen.

Die Situation im gesamten Kryptomarkt sieht weitestgehend ähnlich aus.

Dennoch möchte ich dieses Chartbild veröffentlichen, da die Priceaction wunderschön anzusehen und bei richtiger Interpretation wertvoll ist, oder sein kann.

Analyse:

Wir sehen einen stetigen Abverkauf seit dem Alltime-High im letzten Jahr 2025.

Innerhalb der roten Value Area zirkuliert der Markt stetig und kontrolliert in tiefere Preisniveaus. Der Abwärtsdruck ist stark.

Warum?

Nach dem signifikanten und starken Überschuss am Value-Area-Low (VAL) im Oktober, zirkuliert der Markt um den mittleren Verkaufspreis und schafft es trotzt der starken Liquidittsgewinnung am VAL nicht in der oberen Bereich (VAH). Zirkuliert der Preis in einer Abwärtsbewegung im unteren Teil der Value-Area, ist dies ein starkes Signal dafür, dass die Verkäufer massiven Druck ausüben.

Die Aufkeimende Hoffnung über einen nun startenden Bull-Run im Dezember 2025 diente offensichtlich lediglich dazu, weitere Liquidität am VAH einzusammeln (BC gelb) und erneut mit einer starken Abwärtsbewegung, die bis heute andauert, jegliche Long-Positionen zu liquidieren.

Im blauen Kaufbereich ergeben sich nun folgende Überschneidungspunkte:

1. 66.7 Retracement blau

2. VAL von rot

3. Externe Sequenz grün am 200er Extensionslevel abgearbeitet

4. interne Sequenz in gelb, resultierend aus BC grün ebenfalls abgearbeitet.

Diese Analyse dient nicht der Kaufempfehlung aber soll als Inspiration dienen. Meiner Meinung nach befinden wir uns nicht in einem Bärenmarkt sondern nach wie vor in einer gesunden Korrektur. Wie bei jeder Korrektur ergeben sich attraktive Nachkaufmöglichkeiten.

Klarna Kauf und nachkaufHeute haben wir, de Schwedischen Finanzdienstleister Klarna am Zug.

Wie haben schon 3 einstige in die Aktie gemacht am Jahres Anfang 1 Einstig war bei Rund 29 Marke danach folgten 4 weiter im unteren Bereich. Ich könnte mir weitere einstiege vorstellen, aber erst ab den marken 26 oder 25 Bereich. Im Bereich um 27 und 29 findet Aktuell eine Schöne Bodenbildung meiner Meinung statt ich denke das wir im Jahres verlauf weitere Kurse nach oben sehen erstmals bis wieder zur Marke 33 von dorrt könnte sich wen kein direkte Durchbruch statt findet, ein Rücklauf bis 30 zurück und von dort könnten wir se weiter nach oben sehen. Ich denke das Wir im Laufe des Jahres Kurse um die 40 Marke sehen werden

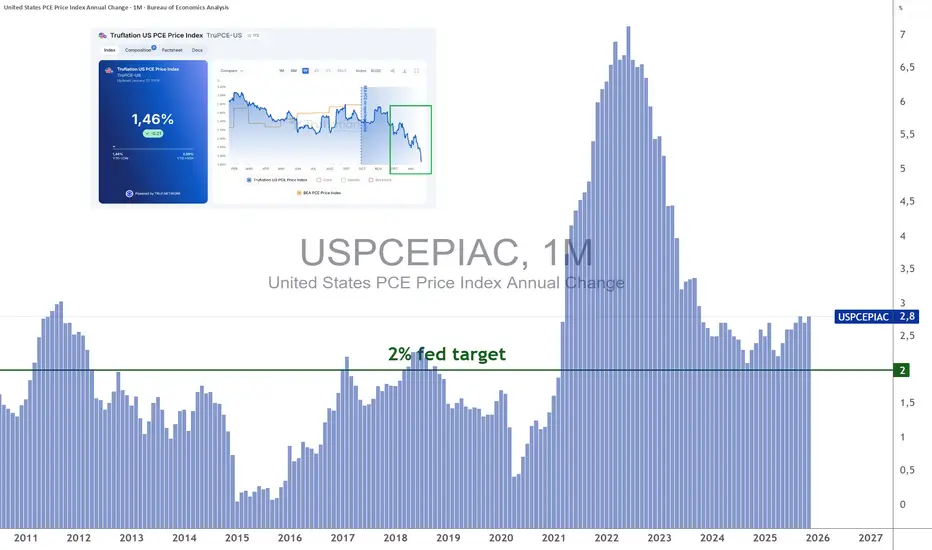

Die „wahre US-Inflation“ ist stark rückläufig!Der bevorzugte Inflationsindikator der Fed, die PCE-Inflation, wurde in der vergangenen Woche aktualisiert und bestätigte die Wiederaufnahme der Disinflation nach zwei zuletzt günstigen CPI-Veröffentlichungen. Sowohl PCE als auch CPI zeigen damit, dass sich das Preisregime in den USA erneut in Richtung des bekannten Fed-Ziels von 2% bewegt. Dieses Ziel muss zwingend erreicht werden, damit die Fed die Senkung des Leitzinses (Federal Funds Rate) wieder aufnehmen und so die Wirtschaft sowie die Aktienmärkte unterstützen kann.

Hier einige zentrale fundamentale Beobachtungen zur US-Inflation:

• Die US-Inflation hat nach mehreren Monaten der Stagnation um 3% wieder Kurs auf 2% genommen

• Die reale US-Echtzeitinflation (laut Truflation) fällt derzeit deutlich, nachdem sie unter 2% gesunken ist. Dieser Rückgang der „wahren“ Inflation könnte sich bis Ende des ersten Quartals 2026 in den offiziellen Daten widerspiegeln

• Eine Rückkehr zum 2%-Ziel ist zwingend erforderlich, bevor eine Anpassung des Inflationsziels der Fed in Erwägung gezogen werden kann (z. B. ein Korridor von 1,5%–2,5% statt exakt 2%)

• Eine Rückkehr zum 2%-Ziel ist ebenfalls Voraussetzung, um gegebenenfalls die Aktivierung des Fed Put zu ermöglichen

Der nächste Fed-Vorsitzende dürfte in jedem Fall von einem deutlich günstigeren Preisumfeld profitieren als Jerome Powell.

Truflation untermauert diese Diagnose sehr deutlich. Nach einer Phase der Stagnation bei etwa 2,5–2,7% im Sommer und Herbst ist die Echtzeit-PCE-Inflation seit Jahresende stark eingebrochen, rasch unter 2% gefallen und liegt nun bei rund 1,5%. Diese Entwicklung ist besonders bedeutend, da sie nicht nur eine Rückkehr zum Ziel signalisiert, sondern auch ein mögliches vorübergehendes Unterschreiten.

Ein solcher schneller Rückgang ist typisch für fortgeschrittene Disinflationsphasen, in denen verzögerte Komponenten wie Wohnkosten und bestimmte Dienstleistungen die vergangene wirtschaftliche und monetäre Abschwächung endlich widerspiegeln. Mit anderen Worten: Die beobachtete Disinflation ist nicht mehr marginal oder fragil, sondern beginnt, sich selbst zu tragen.

Sollte sich dieser Trend bestätigen, dürften die offiziellen PCE-Daten des BEA in den kommenden Monaten schrittweise auf dieses Niveau konvergieren, was die Glaubwürdigkeit einer deutlich lockereren Geldpolitik im Jahr 2026 stärken würde. In diesem Szenario würde die Fed wieder über erheblichen Handlungsspielraum verfügen — sowohl zur Unterstützung der Wirtschaft als auch zur Stabilisierung der Finanzmärkte bei Stress.

Zusammengefasst stellt der aktuelle Rückgang der „wahren US-Inflation“ ein wichtiges makroökonomisches Signal dar: Der Kampf gegen die Inflation ist nahezu gewonnen, und das geldpolitische Regime des kommenden Jahrzehnts könnte auf deutlich günstigeren Grundlagen beginnen.

ALLGEMEINER HAFTUNGSAUSSCHLUSS:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulees oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

XAUUSD Analyse 1h-15MinDer vorliegende Chart zeigt den 1-Stunden-Zeitrahmen. Sollte XAUUSD weiter fallen, ist ein Widerstandsbereich, der einen Aufwärtstrend begünstigen könnte, in der unteren, eingezeichneten Spanne zu erwarten. Es besteht die Möglichkeit, dass der untere hellblaue 1-Stunden-Trend sowie eines der dortigen Niveaus erreicht werden. Zunächst ist es wahrscheinlich, dass wir das hellblaue Niveau im Bereich des lila Levels testen werden, und später möglicherweise das dunkelblaue Ursprungsniveau im 15-Minuten-Chart. Sollten wir die oberen Bereiche erreichen, wäre eine Short-Position am lila Level zwar denkbar, jedoch mit einem erheblichen Risiko verbunden.

ADOBE 2024 - aus aktuellem Anlass - heute günstiger als damals Adobe – die letzten 10 Jahre GuV, Bilanz und Cashflows

Andi: Ich will keine Story. Ich will Beweise. Zwei Fragen:

1. Ist Adobe pleitesicher?

2. Ist Adobe hochprofitabel – und zwar dauerhaft?

KI: Verstanden. Wir suchen nach harten Signalen in GuV, Bilanz und Cashflow. Und wir suchen genauso aktiv nach Gegenbeweisen.

Andi: Ich möchte zu Beginn gleich auf die Cash-Conversion schauen. Denn da zeigt sich ob das durchlaufende Geld wirklich zu frei verfügbarem Gewinn wird.

KI: Verstanden. Hier sind die Zahlen

1) Cash-Conversion –

Warum Adobe cashflow-seitig eine Festung ist:

• Gewinn wird zu Cash, nicht zu Buchwerten:

Operativer Cashflow liegt konsequent über dem Nettogewinn → Gewinne sind real.

• Extrem kapitalarm:

Capex meist < 2 % vom operativen Cashflow und ~1 % vom Umsatz.

• Hohe freie Cash-Marge:

Rund 30–37 % des Umsatzes werden zu freiem Cashflow.

• Abo-Modell stabilisiert Cash:

Positive Effekte aus Vorauszahlungen (Deferred / Unearned Revenue).

• Krisentauglich:

Selbst bei Umsatzdellen bleibt hoher FCF → Betrieb, Zinsen, Rückkäufe tragbar.

• Stock-Based Compensation hoch – aber adressiert:

SBC erhöht CFO, wird jedoch durch massive Buybacks mehr als ausgeglichen.

• Kein Investitionszwang:

Wachstum braucht kein schweres Anlagevermögen.

• Bottom Line:

Adobe muss nicht zum Kapitalmarkt – der Cash kommt aus dem Geschäft.

________________________________________

2) Cash-Conversion-Tabelle (2015–TTM 2024)

Definitionen

• CFO / NI = Wie gut wird Gewinn zu operativem Cash

• FCF / CFO = Wie viel Cash bleibt nach Investitionen

• FCF-Marge = Freier Cashflow relativ zum Umsatz

Jahr Net Income CFO FCF (Levered) CFO / NI FCF / CFO Umsatz FCF-Marge

TTM 2024 6,957 9,792 8,456.6 1.41× 0.86× 23,181 36.5 %

2023 5,560 8,056 7,953.3 1.45× 0.99× 21,505 37.0 %

2022 5,428 7,302 6,610.6 1.35× 0.91× 19,409 34.1 %

2021 4,756 7,838 6,272.3 1.65× 0.80× 17,606 35.6 %

2020 4,822 7,230 5,783.6 1.50× 0.80× 15,785 36.6 %

2019 5,260 5,727 4,364.6 1.09× 0.76× 12,868 33.9 %

2018 2,951 4,422 3,145.3 1.50× 0.71× 11,171 28.2 %

2017 2,591 4,029 2,982.0 1.55× 0.74× 9,030 33.0 %

2016 1,694 2,912.9 2,277.2 1.72× 0.78× 7,301.5 31.2 %

2015 629.6 1,469.5 1,368.3 2.33× 0.93× 4,795.5 28.5 %

________________________________________

3) Einordnung (nüchtern & ehrlich)

Was die Tabelle eindeutig zeigt:

• CFO / NI dauerhaft > 1 ⇒ Gewinne sind qualitativ hochwertig.

• FCF / CFO meist 70–99 % ⇒ kaum Re-Investitionszwang.

• FCF-Marge strukturell hoch ⇒ Cash-Maschine, kein Zykliker.

Die zwei ehrlichen Haken (nicht verschweigen):

1. SBC verstärkt CFO → ökonomisch real, verwässernd, aber durch Buybacks bisher kompensiert.

2. Deferred Revenue hilft Cash → stabil, wird nur kritisch bei massiver Kundenabwanderung.

________________________________________

Klarer Schlusssatz:

Adobe ist cashflow-seitig eine Festung, weil Gewinne seit Jahren zuverlässig zu freiem Cash werden, das Geschäft kaum Kapital frisst und selbst ohne Kapitalmarkt tragfähig bleibt – das zentrale Risiko liegt nicht im Cash, sondern im Einstiegspreis.

KI: Nun arbeiten wir die Zahlenwerke durch. Wir suchen nach harten Signalen in GuV, Bilanz und Cashflow. Und wir suchen genauso aktiv nach Gegenbeweisen.

________________________________________

1) GuV – Profitabilität & Zinslast (Beweise vs. Gegenbeweise)

Andi: Fang mit der GuV an. Was schreit dich an?

KI: Erstens: Wachstum über 10 Jahre ist nicht „nice to have“, sondern ein Stabilitätsbeweis, wenn es ohne Margenbruch passiert.

• Umsatz: 4,795.5 (2015) → 23,181.0 (TTM 2024).

Das ist fast verfünffacht.

Andi: Wachstum kann auch teuer erkauft sein. Was sagen die Margen?

KI: Genau da wird’s hart:

• Bruttogewinn 20,663.0 auf Umsatz 23,181.0 ⇒ Bruttomarge grob ~89%.

• Operativer Gewinn 8,480.0 ⇒ operative Marge grob ~36–37%.

Andi: Das klingt nach Preissetzungsmacht. Aber pleitesicher ist man damit noch nicht. Zinslast?

KI: Zinslast ist der Lackmustest für „Überlebt auch bei Stress“.

• Zinsaufwand 247.0 bei EBIT 8,480.0 ⇒ Zinsdeckung grob ~34×.

Das ist nicht „okay“, das ist komfortabel.

Andi: Such mir Gegenargumente, nicht nur Pluspunkte.

KI: Zwei kritische Punkte aus der GuV-Logik:

1. Kostenbasis steigt natürlich mit: SG&A 7,826.0, R&D 4,195.0. Wenn Nachfrage einbricht, müssen sie die Struktur halten.

2. Abhängigkeit von Kern-Workflows: Wenn ein Standard bricht, bricht viel.

Andi: R&D – ist das Gefahr oder Schutz?

KI: Beides, aber hier eher Schutz:

• R&D 4,195.0 auf Umsatz 23,181.0 ⇒ ~18%.

Das ist ein Signal: „Wir verteidigen Standards“, nicht „wir melken aus“.

Andi: Was ist mit Aktionärswert? EPS? Aktienzahl?

KI: Hier ist ein sauberer Beweis, dass Wert nicht nur „wächst“, sondern pro Aktie verdichtet wird:

• Diluted Shares: 507.2 (2015) → 433.2 (TTM 2024) (deutlich weniger).

• Diluted EPS: 1.24 (2015) → 16.05 (TTM 2024).

Andi: Zwischenfazit GuV?

KI: Hochprofitabel: ja (extreme Brutto- und operative Margen).

Pleitesicher-Indiz: stark (Zinsdeckung ~34×).

Aber: GuV allein beweist Pleitesicherheit nicht endgültig – dafür brauchen wir die Bilanzseite.

________________________________________

2) Bilanz – Substanz, Verpflichtungen, „weiche“ Werte, Nettoschulden

Andi: Bilanz. Zeig mir zuerst die „Überlebensreserve“.

KI: Liquidität ist da:

• Cash & kurzfristige Investments 5,940.0 (Nov 2024).

Das ist keine Garantie, aber ein Puffer.

Andi: Und die Schulden?

KI:

• Long-Term Debt 6,200.0 (Nov 2024).

Wichtiger ist aber: Net Debt nur 696.0 (Nov 2024).

Das heißt: praktisch nahe Null netto.

Andi: Das klingt nach sehr niedriger finanzieller Verwundbarkeit. Aber ich sehe „Unearned Revenue“. Erklär das ohne Marketing.

KI: Unearned Revenue ist zweischneidig:

• Kurzfristig 6,385.0 (Nov 2024) + Non-Current 149.0.

Pro: Kunden zahlen (oder verpflichten sich) im Voraus ⇒ stabilisiert Planbarkeit.

Contra: Es ist eine Leistungsverpflichtung. Wenn Kunden abspringen würden, wäre das Druck.

Andi: Und jetzt die heikle Ecke: Goodwill, Intangibles, Tangible Book.

KI: Das ist der Puristen-Test.

• Goodwill 12,862.0

• Other Intangibles 555.0

• Tangible Book Value (1,647.0) (negativ)

Andi: Negativer Tangible Book Value klingt wie „keine Substanz“. Ist das ein Pleiterisiko?

KI: Nicht automatisch. Bei Software-Standards ist das häufig ein Bilanzbild der Realität: Wert steckt in Kundenbindung/Standard/Ökosystem – nicht in Maschinen.

Aber es bleibt ein Risiko für Abschreibungen: Wenn große Akquisitionen enttäuschen, kann es Goodwill-Impairments geben (buchhalterisch). Das ist oft mehr ein Bewertungs-/Sentimentthema als ein Zahlungsfähigkeitsproblem – solange Cashflows stark bleiben.

Andi: Eigenkapital?

KI: Total Common Equity 11,770.0 (Nov 2024).

Wichtig: Treasury Stock (46,373.0) zeigt massive Rückkäufe. Das drückt bilanziell Eigenkapital, ohne zwingend die ökonomische Stärke zu zerstören – aber man muss es verstehen.

Andi: Current Ratio?

KI: Total Current Assets 9,412.0 vs. Current Liabilities 9,239.0 ⇒ grob ~1.02.

Knapp, aber bei Abo-Modell mit hohem Unearned Revenue nicht ungewöhnlich.

Andi: Zwischenfazit Bilanz: Pleitesicherheit?

KI: Finanzielle Pleite durch Schulden/Zinsen: sehr unwahrscheinlich, weil Net Debt ~0.7 Mrd. und Zinsdeckung extrem.

Die Bilanz-Schwäche ist nicht „zu viel Debt“, sondern „zu viel weich“ (Goodwill/Intangibles, negatives Tangible Book). Das ist eher ein Bewertungs- und Abschreibungsthema, nicht der klassische Insolvenzhebel.

________________________________________

3) Cashflow – der „Zahlungsfähigkeits-Beweis“

Andi: Jetzt will ich den finalen Beweis: Cashflow. Überlebt Adobe auch ohne Kapitalmarkt?

KI: Cashflow ist hier der stärkste Block.

• Cash from Operations 9,792.0 (TTM 2024)

• CapEx (193.0) (TTM 2024)

• Levered Free Cash Flow 8,456.6 (TTM 2024)

Das ist brutal kapitalarm: Investitionsbedarf ist im Verhältnis winzig.

Andi: FCF-Marge?

KI: 8,456.6 FCF auf 23,181 Umsatz ⇒ grob ~36% FCF-Marge.

Das ist ein „Cash-Powerhouse“-Signal.

Andi: Und was machen sie mit dem Cash?

KI: Finanzierungsteil zeigt die Kapitalallokation:

• Repurchase of Common Stock (11,730.0) (TTM 2024)

Das ist sehr groß. Und ja: Rückkäufe sind nur dann ideal, wenn nicht überteuert gekauft wird – aber sie zeigen: Adobe ist nicht auf Dividenden oder Schulden angewiesen, um „Aktionärsrendite“ zu liefern.

Andi: Ich sehe Stock-based Compensation.

KI: Genau. Hier ist ein ehrliches Risiko-Signal:

• Stock-Based Compensation 1,894.0 (TTM 2024)

SBC kann Verwässerung erzeugen – aber in der Praxis wurde sie durch massive Buybacks mehr als kompensiert (siehe sinkende Aktienzahl).

Andi: Zinsen gezahlt?

KI: Cash Interest Paid 164.0 bei operativem Cashflow 9,792.0.

Das ist ein weiterer „keine Stress-Zinsen“-Beweis.

Andi: Cashflow-Zwischenfazit?

KI: Pleitesicherheit heißt: Betrieb, Zinsen, Mindestinvestitionen müssen aus dem Geschäft kommen.

Hier kommt es deutlich aus dem Geschäft. CapEx ist niedrig, FCF hoch, Zinsen klein. Das ist die Definition von „tragfähig aus eigener Kraft“.

________________________________________

4) Das strategische Doppel-Standbein: Kreativ-Werkzeuge + PDF/Acrobat

Andi: Mir ist wichtig, dass man versteht: Adobe ist nicht nur „Kreativ“. PDF ist ein eigener Burggraben.

KI: Das ist ein Stabilitäts-Multiplikator:

• Creative-Tools sind der Werkzeugkasten der Content-Industrie.

• PDF/Acrobat ist ein zweiter, unabhängiger Standard: Dokumenten-Workflow in Wirtschaft/Behörden/Organisationen.

Das reduziert Klumpenrisiko: Selbst wenn ein Segment schwächer wäre, bleibt der Dokumentenstandard als stabiler Einnahmestrom.

________________________________________

5) „Schaufelverkäufer“ – ja oder nein?

Andi: Ich sehe Adobe als Schaufelverkäufer. Die verkaufen Werkzeuge, nicht die Inhalte.

KI: Deine Einordnung ist konsistent:

Adobe verkauft Werkzeuge, mit denen Millionen Nutzer und Firmen Inhalte/Dokumente erstellen und verwalten.

Sie tragen nicht direkt das Risiko einzelner Endprodukte (Kampagne/Film/Magazin), sondern liefern den Standard-Werkzeugkasten.

Einziger Unterschied zu „harten Schaufeln“ (Stromnetz, Zement): hier ist es Software, also immateriell – funktional bleibt es ein Werkzeug-Monopol/Standard.

________________________________________

6) Risiken – nicht beschönigt

Andi: Jetzt die Gegenbeweise. Was kann wirklich schiefgehen?

KI: Vier saubere Risikokategorien (ohne Drama, aber real):

1. Wettbewerbsdruck/Alternativen: Canva-Artiges, Open-Source-Tools, neue KI-Workflows können Preissetzungsmacht testen.

2. Klumpen in Kern-Standards: Wenn ein Standard bricht, ist es nicht „ein Produkt“, sondern ein Workflow-System.

3. Bilanz-Weichheit: hoher Goodwill/Intangibles, negatives Tangible Book ⇒ bei Fehlkäufen drohen Abschreibungen (buchhalterisch).

4. Kapitalallokation: massive Buybacks sind nur dann optimal, wenn der Preis vernünftig ist; sonst wird Wert verbrannt, obwohl die Firma operativ stark bleibt.

Zusatzpunkt, den man im Hinterkopf behalten kann: regulatorische/strategische Themen rund um große Deals (z. B. Figma-Komplex war zumindest ein Risiko-Feld).

________________________________________

7) Endfazit – Andi prüft, KI verdichtet

Andi: Also: „Pleitesicher“ – ja oder nein?

KI: Mit den vorliegenden Zahlen: Ja, sehr starkes Pleitesicherheits-Profil.

Begründung in Klartext:

• Zinsen sind klein (Interest Expense 247.0) bei EBIT 8,480.0 ⇒ ~34× Deckung.

• Net Debt nur 696.0 ⇒ kaum finanzieller Würgegriff.

• Operativer Cashflow 9,792.0 und FCF 8,456.6 bei CapEx 193.0 ⇒ Geschäft trägt sich sehr klar aus eigener Kraft.

Andi: Und „hochprofitabel“ – ja oder nein?

KI: Ebenfalls ja, sehr hoch:

• Bruttomarge ~89%, operative Marge ~36–37%, FCF-Marge ~36%.

Das sind nicht „gute Jahre“, das ist ein Modell.

Andi: Wenn ich das einem Freund geben will, was ist der Kerngedanke in einem Satz?

KI: Adobe wirkt wie eine finanzielle Festung, weil zwei globale Standards (Kreativ-Werkzeuge + PDF/Acrobat) sehr hohe Margen mit extrem kapitalarmem Cashflow kombinieren – bei minimaler Zinslast und nahe Null Nettoverschuldung.

Erholung des Yen (JPY): eine systemische Bedrohung?Der japanische Yen befindet sich nahe seinem tiefsten Stand seit 40 Jahren und ist seit mehreren Jahren die schwächste Währung am Devisenmarkt. Seit Ende Januar 2026 zeigt er jedoch eine Aufwärtsbewegung, die den Beginn einer längerfristigen Aufwärtsphase markieren könnte. Stellt ein solcher Trendwechsel des Yen eine Bedrohung für Japan, den Devisenmarkt und das globale Finanzsystem insgesamt dar?

Zunächst ist festzuhalten, dass die jüngste Erholung des Yen (JPY) – also der Rückgang des USD/JPY seit letztem Freitag – die übergeordnete Trendrichtung bislang nicht verändert. Der Yen bleibt strukturell in einem Abwärtstrend. Sollte sich dieser jedoch von einem bärischen in einen neuen langfristigen Aufwärtstrend verwandeln, könnten tatsächlich erhebliche Risiken für die globale Finanzwelt entstehen. Diese Risiken hängen weniger mit der Erholung an sich zusammen, sondern vielmehr mit der Geschwindigkeit und dem Momentum einer möglichen Yen-Aufwertung.

Das wichtigste systemische Risiko läge in der Auflösung der noch bestehenden Yen-Carry-Trade-Positionen. Gleichzeitig darf jedoch nicht übersehen werden, dass eine Yen-Erholung auch Vorteile haben kann, insbesondere für die japanische Wirtschaft, die versucht, die Inflation zu bekämpfen.

Hier könnten sich systemische Risiken für die globale Finanzwelt ergeben:

• Wenn der Yen zu schnell steigt (die Geschwindigkeit ist entscheidend), könnte es zu einer vollständigen Auflösung der noch offenen Yen-Carry-Trades im Umfang von rund 200 Milliarden US-Dollar kommen, was einen globalen Markteinbruch auslösen könnte

• Wenn der Yen stark steigt, während die japanischen Zinsen weiter anziehen, verschwindet eine wichtige Finanzierungsquelle für die globale Finanzwelt

• Wenn der Yen zu stark und zu schnell steigt, könnten japanische institutionelle Investoren Kapital aus dem Ausland in japanische Vermögenswerte zurückführen und damit Verkaufsdruck an den globalen Aktienmärkten erzeugen

• Aus technischer Sicht darf der USD/JPY-Kurs nicht unter die Unterstützung bei 140 JPY fallen

Diese Risiken müssen jedoch relativiert und in einen umfassenderen makroökonomischen Kontext eingeordnet werden. Ein dauerhaft schwacher Yen hat zwar die Wettbewerbsfähigkeit der japanischen Exporte gestützt und die Gewinne großer börsennotierter Unternehmen erhöht, gleichzeitig aber auch erhebliche importierte Inflation verursacht, insbesondere bei Energie und Nahrungsmitteln. In diesem Umfeld kann eine kontrollierte Yen-Erholung vielmehr als Faktor makroökonomischer Stabilisierung für Japan betrachtet werden.

Ein stärkerer Yen würde die importierte Inflation dämpfen, die Kaufkraft der japanischen Haushalte verbessern und der Geldpolitik der Bank of Japan (BoJ) wieder mehr Glaubwürdigkeit verleihen, die lange Zeit als extrem locker und im internationalen Vergleich isoliert wahrgenommen wurde. Zudem würde dies der BoJ mehr Spielraum geben, ihre Zinspolitik schrittweise zu normalisieren, ohne einen Inflationsschock auszulösen.

Zusammenfassend lässt sich sagen, dass eine Yen-Erholung an sich keine systemische Bedrohung darstellt. Gefährlich wird sie nur, wenn sie zu schnell, zu heftig verläuft und ein abruptes Ende des Yen-Carry-Trades auslöst. In einem Basisszenario einer schrittweisen Normalisierung könnte ein stärkerer Yen im Gegenteil dazu beitragen, einige der in den vergangenen Jahren entstandenen Ungleichgewichte sowohl in Japan als auch weltweit abzubauen.

ALLGEMEINER HAFTUNGSAUSSCHLUSS: