Deutsche Bank: Rekordgewinn und 3,1% Dividende – Analysten sehen

Die Deutsche Bank meldet für das abgelaufene Geschäftsjahr einen **Rekordgewinn**, gestützt durch ein solides Investmentbanking, stabile Erträge im Firmenkundengeschäft und eine verbesserte Kostenquote. Parallel dazu wurde eine **Dividende von 0,31 EUR je Aktie** angekündigt.

Auf Analystenseite überwiegt weiterhin eine konstruktive Einschätzung. Mehrere Investmentbanken bestätigen ihre positive Einstufung und sehen auf Basis der aktuellen Ertragsdynamik sowie der Kapitalausstattung weiteres Kurspotenzial.

Aus Marktsicht bleibt entscheidend, ob:

* die Profitabilität auch bei nachlassender Zinsfantasie gehalten werden kann

* sich die Bewertung im historischen Vergleich weiter rechtfertigen lässt

* das positive Sentiment im europäischen Bankensektor anhält

**Ausführliche Analyse, Kennzahlen und Analysteneinordnung:**

auf Kapitalanlagen-test.de

XETR:DBK

Einnahmen

Oil CallIch würde Hier noch mal Ein Call starten nach dem der Letzte im SL LIef den ich denke, das hier ein kleiner Boden Besteht. und im Bereich 56. ein Rebound Start macht in den Bereich 63 evtl auch 68-68 dollar.

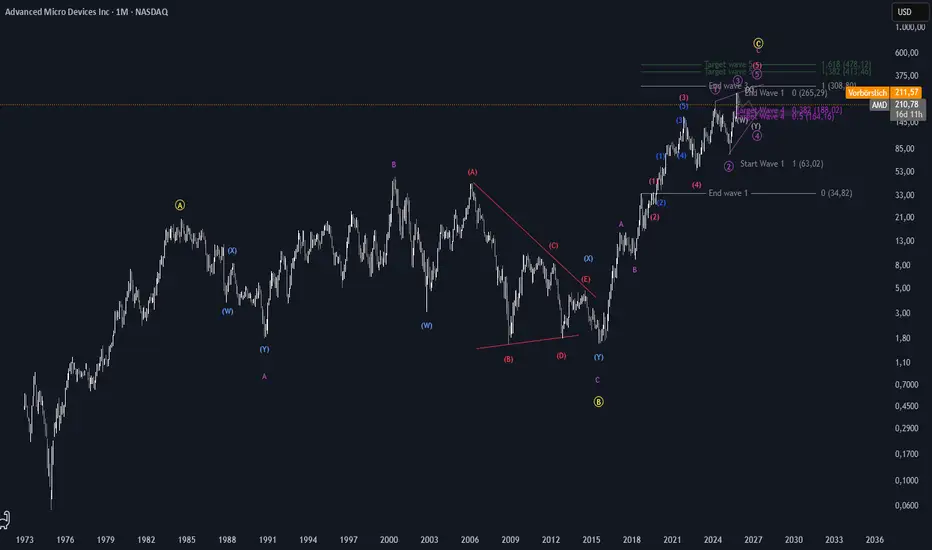

AMD – Fundamentaler Check des ambitionierten Elliott-Wellen-Ziel

NASDAQ:AMD

🌊 1. Elliott-Wellen-Analyse (EWA) und Kursziele

Dieser Analyse liegt ein Elliott-Wellen-Ansatz (EWA) zugrunde, der AMD in einer riesigen A-B-C-Struktur sieht.

Die übergeordnete Welle C (Impuls) ist in eine kleinere Struktur (a-b-c) unterteilt, wobei die letzte Welle c als impulsives ending diagonal interpretiert wird. Die Welle 4 innerhalb dieses ending diagonals (als w-x-y) läuft gerade und zielt auf einen Bereich von $164 bis $188 USD ab.

Diese technische Zielzone wird bemerkenswerterweise durch den fairen Wert (Fair Value) gestützt, der z.B. durch Discounted Cash Flow (DCF)-Analyse ermittelt werden kann.

Das konservative Kursziel, das sich aus dieser kleineren C-Wellen-Struktur mittels Fibonacci-Projektion ergibt, liegt bei ca. $450 USD.

📈 2. Fundamentaler Abgleich des $450 USD Ziels

Ich habe dieses ambitionierte Elliott-Wellen-Ziel anhand von Analystenschätzungen für den Gewinn pro Aktie (EPS) fundamental überprüft.

A. Die Wachstumserwartungen

Die Grundlage bilden die folgenden EPS-Schätzungen (Quelle: TradingView):

2025: 3,95 USD

2026: 6,54 USD

2027: 10,27 USD

2028: 13,76 USD

Diese Schätzungen implizieren ein durchschnittliches jährliches Gewinnwachstum von etwa 40% zwischen 2025 und 2028 – ein äußerst starkes Wachstum, das auf dem Erfolg in den KI- und Data-Center-Märkten basiert.

B. Das Implizite Kurs-Gewinn-Verhältnis (KGV)

Um zu prüfen, ob ein Kurs von $450 USD im Jahr 2028 fundamental gerechtfertigt ist, berechne ich das erforderliche KGV (Price-Earnings-Ratio) bei Erreichen des geschätzten EPS von $13,76 USD in 2028.

Berechnung: $450 USD geteilt durch $13,76 USD (EPS 2028)

Implizites KGV: ≈32,7

C. Bewertung mittels PEG-Ratio

Das KGV von ≈32,7 muss im Kontext des erwarteten Wachstums von ≈40% bewertet werden. Dafür nutze ich die PEG-Ratio (KGV geteilt durch Wachstumsrate in Prozent):

PEG-Ratio: 32,7 geteilt durch 40

Ergebnis: ≈0,82

Ein PEG-Ratio von unter 1,0 gilt traditionell als unterbewertet im Verhältnis zum erwarteten Wachstum. Für einen Tech-Titel mit 40% jährlichem Wachstum ist ein KGV von 32,7 sehr vernünftig.

✅ Fazit: Fundamentale Rechtfertigung

Das konservative Elliott-Wellen-Kursziel von $450 USD bis 2028 wird durch die Fundamentaldaten stark gestützt.

Die Analysedaten legen nahe, dass dieses Ziel bei Eintreten der hohen EPS-Wachstumserwartungen (40% pro Jahr) nur eine faire bis leicht unterbewertete P/E-Bewertung (PEG 0,82) erfordert.

Kurzfristig: Die Konvergenz der EWA-Korrektur (Ziel: $164 bis $188) und des fundamentalen Fair Value (157−160USD) deutet darauf hin, dass die aktuelle Korrektur eine Kaufgelegenheit im Bereich des fairen Wertes darstellen könnte, bevor die A-B-C-Welle in die finale (grüne) 4-5 -Welle übergeht.

GoPro - Elliott Wellen Analyse!Hier stelle ich euch das Unternehmen GoPro vor gopro.com bekannt sind die Action Cams allemal, doch opperativ lief es in den letzten Jahren nicht so gut, dennoch sieht man nun eine deutliche Verbesserung und die letzten Berichte sprechen für sich investor.gopro.com

Hier könnte es sich um ein Turnaround Kandidaten handeln.

Chart Technisch: Seit März 2020 läuft auch der Chart wieder nach oben. Wir stecken noch in einer mehrmonatigen Konsolidierung fest ( Grüner Kasten ) , was Positiv zu werden ist, der Preis korrigierte über die Zeit und relativ wenig über den Preis, spricht für stärke.

Nach meiner EW-Aufschlüsslung lässt sich erkennen das wir kurz davor stehen sowohl das Dreieck zu verlassen, als auch impulsiv durchzustarten mit der 3 der 3.

Was denkst du zu GoPro?

Schreib es hier in die Kommentare!

JD.comJD.com die Online-Handelsplattform steigert Jahr für Jahr den Umsatz ist profitabel und schlägt zuletzt immer die Quartalszahlen, zudem zahlt sie seit kurzem Dividente und könnte sehr intressant bleiben.

Chart-technisch, aktuell sehe ich das Gap als Rücklauf für sehr interessant an, Gap Test oder Close, werden wir sehen.

Das Große Bild schätzte ich so ein, nach EW Aufschlüsslung sollten wir auch hier bald den start einer massiven 3er Struktur sehen, was ähnlich wie bei XIAOMI recht schnell dien Kurs hoch treiben kann.

Was denkst du?

CHINA Boom?

RHM zu teuer?Ich denke Rheinmetall ist zurzeit viel zu teuer und muss mal einen kleinen Rücksetzer erleben. In 3Wochen kommt der Jahresbericht und dann könnte Ich mir eine größere Gegenbewegung vorstellen. Ein Backlog von 40Mrd € ist natürlich auf den ersten Blick viel, trotzdem ist die Aktie für mich viel zu heiß gelaufen

Aktien sind historisch teuer...ich weiß, is nix neues. Alles schon 1000 mal gehört.

Deswegen auch nur als Chartablage ohne Text.

Pepsi vor (kleinem) Turnaround?Aktuelle Performance und Marktumfeld:

NASDAQ:PEP hat in den letzten Wochen mit Kursrückgängen zu kämpfen, was vor allem auf Unsicherheiten im amerikanischen Markt und begrenzte Möglichkeiten für weitere Preisanhebungen in den etablierten Kernmärkten zurückzuführen ist. Die Investoren reagieren entsprechend vorsichtig.

Technische Einschätzung:

Die Kurse nähern sich mittlerweile wichtigen Widerstandsbereichen, die sich in der Vergangenheit als solide Unterstützungszonen erwiesen haben. Aus charttechnischer Sicht ist die Aktie somit für eine potenzielle Gegenbewegung bereit. Kurzfristig orientierte Trader sollten Pepsi daher auf die Watchlist setzen.

Fundamentale Perspektive:

Die Dividendenrendite ist auf einem langfristig attraktiven Niveau, wie man sie bei Pepsi seit vielen Jahren nicht mehr gesehen hat. Das Unternehmen hält zudem sein Payout-Ratio weiterhin unter 66%, was auf eine solide Dividendenpolitik hindeutet.

Die vollständige Übernahme von Sabra Dipping Company sowie von PepsiCo-Strauss Fresh Dips & Spreads International untermauert den Expansionskurs und steigert den Umsatz. Während der nordamerikanische Markt durchwachsene Signale sendet, gleichen höheres Wachstum in Lateinamerika und Asien diese Schwäche aus. Das Management erwartet für das Gesamtjahr stabile bis leicht steigende Kennzahlen, was für zusätzliche Zuversicht sorgt.

Fazit:

Kurzfristige Trader: Charttechnisch bietet sich aktuell ein guter Zeitpunkt, um die Aktie im Blick zu behalten.

Langfristige Investoren: Die derzeitige Bewertung und Dividendenhöhe stellen eine attraktive Einstiegsmöglichkeit dar, insbesondere für Anleger, die Wert auf stabile, langfristig wachsende Ausschüttungen legen.

NVIDIA (NVDA): Ziel bei $166 – Wie liegen unsere Chancen?NVIDIA setzt weiterhin Maßstäbe im Bereich Künstliche Intelligenz und Computing. Ein bedeutender Schritt ist die Lieferung des neuen Blackwell-Chipdesigns an die Telekommunikationseinheit von SoftBank in Japan. Die Quartalszahlen am 20. November könnten entscheidend sein, um das aktuelle Wachstumstempo aufrechtzuerhalten.

Das Unternehmen von CEO Jensen Huang erwartet für das dritte Quartal einen Umsatz von rund $32,5 Milliarden, getragen von der starken Nachfrage nach Hopper- und Blackwell-GPUs. Diese GPUs stärken vor allem den Bereich Datencenter, der derzeit eine beeindruckende Marge von 68% aufweist. Die Blackwell-Chips, die zwischen $30.000 und $40.000 kosten, sind bereits stark nachgefragt, wobei die Produktion im vierten Quartal 2024 hochgefahren wird.

Aus technischer Sicht hat NASDAQ:NVDA noch Potenzial nach oben, mit einem kurzfristigen Zielbereich von mindestens $166. Wir behalten die Aktie genau im Auge, um bei einem Erreichen des Ziels oder einer Veränderung der Marktstruktur entsprechend zu reagieren.

Bleiben Sie dran für weitere Updates, während NVIDIA weiterhin neue Maßstäbe in der Tech-Branche setzt.

Airbnb (ABNB): Bärisches Szenario oder bullische Wende?Nach dem Finden der Unterstützung bei 113$ verzeichnet Airbnb NASDAQ:ABNB einen schnellen Anstieg und gleicht alle Preisungleichgewichte aus, die nach dem letzten Dump zurückgeblieben sind. Airbnb wird an diesem Donnerstag seine Quartalszahlen veröffentlichen, wobei ein Rückgang des Gewinns im Vergleich zum Vorjahr erwartet wird, trotz gestiegener Umsätze für das Quartal, das im September 2024 endete. Die Nachhaltigkeit der unmittelbaren Kursänderung und der zukünftigen Erwartungen hängt weitgehend von den Aussagen des Managements während des Gewinnaufrufs ab.

Auch wenn wir unsere Strategie nicht nur auf die Quartalszahlen stützen, ist es wichtig zu beachten, dass eine optimistische Prognose des Managements den Kurs kurzfristig ansteigen lassen könnte. Trotz dieser Möglichkeit bleibt unsere Analyse für NASDAQ:ABNB jedoch bärisch.

Aus technischer Sicht passt das 61,8%-Fibonacci-Niveau perfekt zum Point of Control der letzten drei Jahre und bietet eine interessante Setup-Möglichkeit. Wird diese Marke erreicht, wären auch alle verbleibenden Preisungleichgewichte ausgeglichen. Dies könnte eine kleine Absicherungsposition gegenüber unseren verbleibenden Swing-Long-Positionen sein.

Wir setzen derzeit keine Limit-Order. Wir möchten zuerst die Reaktion auf die Quartalszahlen abwarten, um dann gegebenenfalls eine Entscheidung zu treffen. Abhängig vom Verhalten von NASDAQ:ABNB während und nach dem Aufruf könnten wir die Order am nächsten Tag platzieren. Bis dahin bleiben wir ruhig und beobachten.

Microsoft (MSFT): Entscheidung über Support bei FinanzberichtMit Microsofts bevorstehendem Finanzbericht stehen besonders die Entwicklungen im Bereich Künstliche Intelligenz, Azure und Copilot im Vordergrund. Ein besonderes Augenmerk liegt auf den Investitionen in die Generative KI, wobei Analysten einen Anstieg der Capex von 9,92 Milliarden USD im Vorjahresquartal auf geschätzte 14,74 Milliarden USD in diesem Quartal erwarten. Neben Umsatz und Gewinn ist die Frage, wie diese erheblichen Investitionen das Wachstum des Unternehmens prägen.

Aus technischer Sicht testet NASDAQ:MSFT weiterhin den unteren Bereich seines Trendkanals, ein Niveau, das mit jeder Berührung an Stärke verliert. Die Reaktion auf die Quartalszahlen wird zeigen, ob diese Unterstützung hält. Sollte NASDAQ:MSFT unter die Nackenlinie bei 388 USD fallen, könnte dies das mögliche Kopf-Schulter-Muster bestätigen, insbesondere bei rückläufigem Volumen.

Wir behalten unsere vorsichtige Haltung bei. Falls Microsoft seine entscheidenden Unterstützungsniveaus nicht halten kann, könnte dies den bärischen Trend bestätigen, den wir seit einiger Zeit beobachten. Nach dem Gewinnbericht werden wir Sie bei wichtigen Entwicklungen auf dem Laufenden halten.

AMD (AMD): Trendlinien-Retest entscheidend für den BullcaseNach Abschluss der Welle 3 scheint NASDAQ:AMD auch die Welle 4 abgeschlossen zu haben, unterstützt durch eine starke Korrektur am entscheidenden 78,6%-Fibonacci-Retracement. Die schnelle V-förmige Erholung untermauert unseren bullischen Ausblick, solange die zentralen Unterstützungsniveaus gehalten werden.

In den kürzlich veröffentlichten Quartalszahlen traf AMD die Erwartungen, kündigte jedoch für das kommende Quartal eine leicht schwächere Umsatzprognose an, was zu einem Rückgang von 6% im nachbörslichen Handel führte. Trotz dieses Rückgangs bleibt NASDAQ:AMD , neben NASDAQ:NVDA , ein wichtiger Akteur im KI-Chip-Markt. Die verhaltene Prognose deutet jedoch auf ein mögliches Abflauen des Schwungs hin.

Technisch gesehen steht NASDAQ:AMD nun vor einer entscheidenden Phase. Die Aktie muss die Widerstandszone zwischen 162 und 174 USD überwinden, um weiteres Aufwärtspotenzial zu bestätigen. Ein Scheitern an dieser Marke könnte eine Korrektur zur Trendlinie bedeuten, die seit Anfang 2023 mehrfach respektiert wurde. Solange sich die Aktie über der Marke von 120 USD hält, bleiben wir optimistisch. Ein Rückgang darunter würde jedoch einen bärischen Trendwechsel signalisieren.

Wir beobachten genau, ob es zu einem Durchbruch über den Widerstand oder einem erneuten Rücksetzer kommt. Mit AMDs starker Positionierung im KI-Markt erwarten wir weiterhin bullisches Potenzial, verfolgen jedoch genau die Entwicklungen an diesen entscheidenden Niveaus.

Chipotle (CMG): Große Korrektur im AnmarschNach dem 50-1-Aktiensplit haben wir Chipotles Chart erneut überprüft und die Analyse angepasst, um ein klareres Bild zu erhalten. Mit dem neuen Setup sind wir nun sicherer in unserem Ausblick auf eine mögliche Korrekturwelle. Unser ursprüngliches Umkehrziel stimmte perfekt, wenn man den Split berücksichtigt – und wir bleiben dabei.

Heute erreichte NYSE:CMG zum ersten Mal den Zielbereich der Welle B bei 61,8%-78,6% Fibonacci. Sofortige Reaktionen sind selten, dennoch glauben wir, dass sich bald ein Rückgang zeigen wird. Unser Ziel liegt im Bereich von 43 bis 26 USD, nahe der Trendlinie, als möglichen Zielbereich der nächsten Phase im Korrekturmuster.

Im zweiten Quartal konnte Chipotle einen Umsatzanstieg von 18,2% verzeichnen, unterstützt durch ein vergleichbares Restaurantwachstum von 11,1% und über 8% Transaktionswachstum. Das morgige Ergebnis wird für Investoren von Interesse sein, jedoch bleibt unser Fokus auf technischen Einstiegen an den wichtigsten Levels statt auf den Reaktionen der Ergebnisse.

Unsere Alarme sind gesetzt, und wir sind bereit zu kaufen, wenn sich das Szenario erfüllt. Geduld und diszipliniertes Timing stehen im Vordergrund unserer Strategie.

Ford (F): Widerstand im Fokus vor GewinnveröffentlichungIn wenigen Stunden wird Ford seinen Gewinnbericht veröffentlichen, und die meisten Analysten erwarten, dass die Ergebnisse den Konsens erreichen oder leicht übertreffen. Derzeit handelt Ford um ein bedeutendes Widerstandsniveau, und ein Ausbruch über diese Marke könnte ein entscheidender Schritt sein, der weiteres Potenzial nach oben eröffnet. Unsere Einschätzung bleibt optimistisch, mit der Annahme, dass Ford die große sichtbare Kurslücke in den kommenden Monaten schließen wird.

Die neuesten Analystenbewertungen von Barclays, Goldman Sachs und Morgan Stanley ergeben für die Ford-Aktie ein durchschnittliches Kursziel von etwa 13 USD. Diese Zielzone passt gut zu unserer technischen Analyse und bestätigt unseren Ansatz bei Ford.

Dennoch warten wir vorerst auf die Entwicklung nach dem Gewinnbericht, um mögliche unvorhersehbare Reaktionen zu vermeiden. Wir beobachten die Marktreaktion genau und vermeiden impulsive Entscheidungen, da die wahre Richtung oft erst nach der ersten Volatilität nach den Ergebnissen klar wird.

Bis dahin ist Geduld der Schlüssel – den Plan umsetzen, diszipliniert bleiben und die Gelegenheit ergreifen, wenn unser Setup stimmt.

Deutsche Bank (DBK): Ergebnisbericht und weitere KreditausfälleDie ideale Einstiegsgelegenheit für Deutsche Bank (DBK) haben wir leider verpasst, aber unsere Analyse lag dennoch im Wesentlichen richtig. Der Ergebnisbericht zeigte mit einem Umsatzanstieg von 5,2 % gegenüber dem Vorjahr auf 7,50 Milliarden Euro eine gewisse Widerstandsfähigkeit. Die Erwartungen der Analysten von 7,30 Milliarden Euro wurden leicht übertroffen und die Aktie reagierte mit einem leichten Rückgang. Gleichzeitig verzeichnete die Deutsche Bank jedoch einen deutlichen Anstieg der Kreditausfälle, die sich im dritten Quartal 2024 auf 494 Millionen Euro verdoppelten (Vergleichszeitraum 2023: 245 Millionen Euro) und damit nahe an der Analystenprognose von 482 Millionen Euro lagen.

Technisch gesehen erscheint unser primäres Chartbild weiterhin korrekt, wenn auch etwas tiefer als erwartet. Dies könnte darauf hindeuten, dass Welle 3 in diesem Muster nicht die längste Welle ist, was zwar untypisch ist, aber vorkommen kann, solange sie nicht die kürzeste ist.

Für Welle 5 und die übergeordnete Welle (3) erwarten wir einen Abschluss innerhalb der HTF-Widerstandszone und im Bereich des 50-61,8%-Fibonacci-Extensionsniveaus, wo ein Long-Einstieg denkbar wäre, falls das Setup bestätigt wird. Wir beobachten DBK weiter genau, während sich dieses potenzielle Kursziel nähert, und passen unsere Strategie entsprechend an.

Tesla (TSLA): Überraschende Quartalszahlen katapultieren KursWie von uns im letzten Update prognostiziert, erlebte Tesla nach der Veröffentlichung der Quartalszahlen einen präzisen Anstieg auf dem erwarteten Niveau. Die Tesla Aktien verzeichnen daraufhin einen Anstieg von beeindruckenden 20% und deuten auf einen sehr starken weiteren Kursverlauf hin. Tesla meldete für das dritte Quartal einen Nettogewinnanstieg von 17% auf 2,2 Milliarden USD, was die Erwartungen der Analysten übertraf. Der Umsatz stieg zudem um 8% auf 25,2 Milliarden USD, lag jedoch knapp unter der Konsensprognose von 25,4 Milliarden USD.

Elon Musk gab einen seltenen zukunftsgerichteten Einblick und erklärte, dass Tesla plant, die Fahrzeugverkäufe des letzten Jahres zu übertreffen und potenziell Rekordzahlen für dieses Quartal zu erzielen. Für 2025 projizierte Musk ein Wachstum zwischen 20% und 30%, was – sollte es erreicht werden – zu rekordverdächtigen Lieferzahlen führen könnte. Investoren bleiben jedoch vorsichtig, da vergangene Ankündigungen dieser Art oft zu kurzfristigen Kursanstiegen führten, falls Erwartungen nicht erfüllt wurden.

Der aktuelle Aufschwung deutet darauf hin, dass das Kursziel beim Range-High erneut angesteuert wird. Falls Tesla den Trend fortsetzt, könnte es einen weiteren Versuch geben, den Range zu durchbrechen, jedoch möglicherweise mit einem tieferen Hoch. Für eine starke Aufwärtsbewegung wäre ein Durchbruch über die Trendlinie entscheidend.

Wie immer: wir werden die Entwicklungen genau beobachten und über wichtige Änderungen informieren.

Fundamentalanalyse der Voestalpine-AktieFundamentalanalyse der Voestalpine-Aktie

Kurzfristige und Langfristige Aussichten

Die Voestalpine-Aktie ist zuletzt stark unter Druck geraten, insbesondere aufgrund des globalen wirtschaftlichen Umfelds und spezifischer Herausforderungen. Ein herausragender Punkt ist der Streik bei Boeing, einem der wichtigsten Kunden von Voestalpine, der sich negativ auf die Produktionsketten auswirkt. Ebenso belasten die aktuellen Probleme in der deutschen Automobilbranche das Unternehmen. Vor allem Volkswagen, einer der größten Kunden von Voestalpine, kämpft mit der starken Konkurrenz aus den USA (Tesla) und China (BYD), was den Absatz von Voestalpine in diesem Sektor schwächt.

Trotz dieser externen Belastungen bleibt Voestalpine ein stark diversifiziertes Unternehmen, das auf eine solide Marktposition in verschiedenen Branchen wie Stahl, Luftfahrt und Energie zurückgreifen kann.

Aktuelle Finanzkennzahlen (Stand Oktober 2024):

• Marktkapitalisierung: 3,659 Millionen EUR

• Kurs-Gewinn-Verhältnis (KGV): 51.39 – Ein sehr hohes KGV, das auf gedämpfte Gewinne

hinweist und zeigt, dass der Markt derzeit eine geringe Gewinnerwartung für das

Unternehmen hat.

• Dividendenrendite: 3.28% – Stabile Ausschüttungen, die für Anleger attraktiv bleiben.

• EBITDA-Marge: 11.3% – Diese gesunden Margen spiegeln eine gute operative Effizienz wider,

insbesondere im Stahl- und Spezialmetallbereich.

Unternehmensstrategie und Herausforderungen:

Voestalpine ist breit diversifiziert und gut in den Bereichen Automobil, Luftfahrt und Energie aufgestellt. Doch derzeit kämpft das Unternehmen mit hohen Energiekosten in Europa, was die Rentabilität beeinträchtigt. Zudem sorgt der Wettbewerbsdruck durch US-amerikanische und chinesische Unternehmen für zusätzliche Herausforderungen. Dennoch setzt Voestalpine stark auf CO2-neutrale Stahlproduktion und Wasserstoff-basierte Technologien, die langfristig signifikante Wettbewerbsvorteile bieten könnten.

Kursziele und Vorstandshandlungen

• Kurzfristiges Kursziel: Die Aktie notiert derzeit bei etwa 21,28 €. Analysten sehen bei einer

Lösung des Boeing-Streiks und einer Verbesserung der globalen Wirtschaftslage ein

realistisches Kursziel von 33 bis 39 € in den nächsten 6 bis 12 Monaten.

• Langfristige Perspektive: Voestalpine könnte von der Umstellung auf nachhaltige

Stahlproduktion stark profitieren. Die Marktführerschaft in Bereichen wie

Schienensystemen und Spezialstählen sichert dem Unternehmen langfristig gute Positionen

in einem zyklischen Markt.

• Vorstandsaktivitäten: Kürzliche Aktienkäufe von Vorstandsmitgliedern signalisieren

Vertrauen in die zukünftige Entwicklung des Unternehmens. Diese Insiderkäufe deuten

darauf hin, dass der Vorstand die Aktie für unterbewertet hält.

Fazit:

Die Voestalpine-Aktie steht kurzfristig unter erheblichen Druck, vor allem aufgrund des Boeing-Streiks und der Schwierigkeiten in der deutschen Automobilindustrie. Dennoch zeigt das Unternehmen langfristig starke Perspektiven, insbesondere durch den Fokus auf CO2-neutrale Produktion und innovative Technologien. Anleger sollten kurzfristige Risiken im Auge behalten, aber auch die langfristigen Chancen nicht außer Acht lassen.

Earnings Trade auf ENPH: Verkauf eines Strangles (72P/117C)ENPH wird heute abend nach Börsenschluss Earnings bekanntgeben. Ich habe einen Strangle aufgesetzt (Laufzeit bis 9FEB), bei dem ich einen 72er Put und einen 117er Call verkaufe. Prämieneinnahme: 208 $. Ich setze dabei auf einen Verfall der Impliziten Volatilität, die momentan bei 80% steht, und werde den Strangle morgen schließen. Ziel: 50% Profit.

Amazon - Rallye zu Weihnachten?Hallo Freunde 😁

Die große Frage, sehen wir eine Weihnachtsrallye von Amazon? Seit beginn des Jahres Entwickelt sich Amazon sehr gut und befindet sich in einem klaren Aufwärtstrend. Alles nach der Reihe analysiert ⤵️

1- Beginnend mit dem Impuls von Welle (1) und einer scharfen Korrekturwelle (2) wurde relativ schnell, das Fundament für eine lange impulsive Welle (3) gelegt.

2- Nach Abschluss der Untergeordneten Welle (v) und der Welle (3) wurde mit einer starken aber dennoch, im Vergleich zu der Korrekturwelle (2), seitwärtslaufenden Korrektur Welle (4) ausgebildet.

3- Das Tief dieser Welle (4) wurde mit dem erfolgreichen Earning Call abgeschlossen und mit einem Gap am nächsten Tag eröffnet und zu einer Welle (i) entwickelt. Diese muss irgendwann korrigieren, wann ist unklar, doch sie muss. Ich gehe davon aus, dass wir entweder auf der Oberkante des Gaps, oder bis genau auf das 88,2% Fibonacci (Gap Anfang) fallen. Auf keinen Fall unterhalb der Welle (4)!

Tschau 🫡

⬇️⬇️

Nvidia mit Quartalszahlen - Der Aufstieg kennt kein Ende Nvidia NASDAQ:NVDA hat am gestrigen Abend nachbörslich um 22:20 Uhr die Ergebnisse für das zweite Quartal 2023 vorgelegt.

Nach den starken Ergebnissen samt Prognose im Vorquartal, konnte der Entwickler für Grafikprozessoren und Chipsätze erneut überzeugen.

Der Gewinn pro Aktie übertraf mit einem Wert von 2,70$ die Erwartungen der Analysten (2,09$) deutlich.

Die Bruttomarge belief sich auf 71,2% und lag auch oberhalb der Prognosen von 70,1%.

Außerdem übertraf der Umsatz, mit einem Wachstum auf Jahresbasis von knapp 102%, die Schätzungen der Analysten um rund 22% (Umsatz: 13,51 Mrd.; Analystenschätzungen: 11,08 Mrd.)

Besonders der Rekordumsatz im Bereich Data Center von 10,32 Mrd. war mehr als stark und legte auf Jahressicht um 171% zu.

Die Analysten hatten hier einen Wert von "nur" 7,98 Mrd. erwartet.

Rein mit Sicht auf die Wachstumswerte könnte man schon fast sagen, dass der Bereich "Gaming" im Vergleich enttäuschte.

Hier legte der Umsatz um 22% auf 2,49 Mrd. zu, konnte damit aber auch die Erwartungen (2,38 Mrd.) schlagen.

Wie schon bei der letzten Vorlage der Quartalszahlen im zweiten Quartal legte Nvidia auch dieses Mal eine sehr starke Prognose vor.

Für das aktuell laufende dritte Quartal erwartet der Chiphersteller einen Umsatz von rund 16,00 Mrd. Dollar und damit fast ein Drittel mehr als vom Markt erwartet wurde (12,42 Mrd.)

Bei der Bruttomarge erwartet man einen leichten Anstieg auf rund 72%.

Die Kirsche auf der Torte war dann letztendlich noch die Ankündigung eines Aktienrückkaufprogramms mit einem Volumen von 25 Mrd. US-Dollar.

Letztendlich waren die Zahlen so stark, dass diese auch die Aktien der Mitbewerber (AMD, Intel, Microsoft, etc.) mit anstiegen ließen.

Estee Lauder am unteren Ende des langfristigen AufwärtskanalsDie Aktien von Estee Lauder NYSE:EL handeln aktuell wieder im Bereich des "Corona-Tiefs".

Die heutigen Zahlen haben der Aktie nochmals Abwärtstrieb verliehen. Da sich die Aktie aber nun seit dem ATH mehr als halbiert hat, bietet sich hier eine Chance für mutige Anleger, ein Stückchen Qualität zu kaufen.

Khans Handelskontor: Ausblick 03.08.2023 mit Fokus NQ_F/NDX/QQQHallo zusammen,

mässige Earnings bis jetzt, die Märkte verdauen noch die Fitch-Nachricht und der starke Dollar rebounce den ich in der Kaffeerunde am Sonntag angesprochen hatte spielt zusammen mit den Yields den Bären gerade etwas in den Händen - aber wir haben auch seit Mitte der 80ern die stärkste Power-Strecke hingelegt und ab und an ein -3% Tag ist auch absolut normal und gesund..

Heute Abend gilt es dann mit Amazon und Apple - wenn die nicht so rosiges berichten tanken wir allein von der negativen Stimmung sicher weiter (Hint: Auch "normal" für den August).

Ich versuche morgen noch ein Po3 Video zu machen und im Zuge der Backtests habe ich da ein mögliches Setup im NQ_F - das muss nicht nur an einem Tag sein, aber falls wir langsam den Boden der aktuellen Welle gefunden haben könnte das ein lohnendes Re-Test Ziel sein. Aber bitte auf weitere Bestätigungen warten..

Viele Grüsse,

Khan

Trading Journal Tag 3 - EURNZD 25% Gewinn Moin,

Tag 3 meines Versuchs ein Trading Journal zuführen geht heute weiter mit einem Trade Recap - ein abgeschlossener Trade

Paar: EURNZD

Time Frame: M15

Richtung: Short

Dauer: Kurzfristig

Hintergrund: In dieser Situation habe ich auch einen ChoCh - Trendwechsel gewartet, auf die liquidierung des Inducements und den Decisional Orderblock eingezeichnet.

Um diesen weiter zu definieren bin ich in M1 gegangen und habe den letzten Orderblock innerhalb des M15 OB´s eingezeichnet "refined Orderblock" dort Lag eine Sell Order.

Diese wurde getriggert und als ziel habe ich vorerst das M15 Tiefs angepeilt.

Nach erreichen des M15 Tiefs bin ich mit meinem Stoppmanagement auf M15 Bewegungshandel gewechselt und konnte somit meine Position mit 25% im Gewinn schließen.

Bei fragen stellt diese gerne in den Kommentare

LG FG