WTI Crude Oil Chartupdate 🛢️ WTI Crude Oil | Kurzes Marktupdate

Im heutigen Video schauen wir uns gemeinsam die Entwicklung seit dem letzten WTI-Update im 15-Minuten-Chart an und ordnen die Bewegung in den bestehenden Kontext ein.

Der Fokus liegt darauf, welche Bereiche und Reaktionen nun weiter relevant bleiben,

um die Primärerwartung aufrechtzuerhalten oder gegebenenfalls neu zu bewerten.

🎬 Viel Spass beim Video.

🙏 Unterstütze WELLENBLICK TRADING

👍 Like · 💬 Kommentar · ⭐ Follow/ABO

🌊 Euer WELLENBLICK-TRADING

⚠️ Hinweis

Diese Analyse dient ausschließlich Informations- und Bildungszwecken und stellt keine Anlageberatung dar.

Crude Oil WTI

Öl schwimmt oben auf

ÖL Volatil

Preis der meisten Interesse

69,70 USD auf der Oberseite

64,20 USD auf der Unterseite

Liquiditäts Lücken

Oberseite

70,50 USD bis 71,20 USD

73,80 USD bis 77 USD

darüber Erholung und weiterer Anstieg möglich

darunter folgen weiterhin verkäufe und Gewinnmitnahmen

Liquiditäts Lücken

Unterseite

68,90 USD bis 67,50 USD

darüber Erholung und weiterer Anstieg möglich

darunter folgen weiterhin verkäufe und Gewinnmitnahmen

Trade Idee:

Long oberhalb der 70 USD

Short unterhalb der 68 USD

Öl schwimmt bekanntlich oben auf. Hat die US Administration nun selbst Interesse an einem hohen Öl Preis um ihren Haushalt zu finanzieren. Das Öl aus Venezuela ist dickflüssig und ist schwer zu verarbeiten. Ab einem Preis von 68 USD pro Barrel Öl wird der Markt attraktiv für Investoren welche momentan Rendite Möglichkeiten suchen. Ab 75 USD pro Barrel Öl wird Fracking wieder rentabel und könnte somit ein Überangebot liefern und den Preis oberhalb kurzsfristig bremsen.Wir haben diesen Zyklus schonmal gesehen mit einem Unterschied, Amerika ist jetzt der größte Produzent das Interesse hat sich verschoben. Der Westen wird sein Interesse verteidigen und Dominanz zeigen. Denkt immer daran, Öl stinkt und benötigt viel Platz. Wenn wir die Trendwende in die neuen Energien schaffen wird Öl nurnoch belastend für die Weltmärkte. Das ist der Katalysator das Narrativ warum der Markt so hoch Short abgesichert wurde. Trader warten auf einen Negativen Preis.

Ist das die die Ultimative Kontrolle in einer Neuen Weltorndung? China muss und wird reagieren, komisch ist nur das jetzt wieder Staatsanleihen wie verrückt gekauft werden. Braucht Russland Geld ?

Nur laut gedacht. Tut mir leid wenn ich jemanden zu nahe trete.

Meine Meinung.

Viel Spaß mit der Analyse und viel Erfolg.

Quelle: TradingView

Tesla & Nvida Chart Update sowie Infos zum Zeitzyklus 📊 Markt-Update | Tesla & NVIDIA

Im heutigen Video werfen wir einen aktuellen Blick auf Tesla und NVIDIA und ordnen die jüngsten Entwicklungen charttechnisch mit euch ein.

Ungeplant sind wir in dem Video bei Nvidia auch noch auf unsere bereits gemeinsam gestartete Testphase zu dem Zeitzyklus eingegangen, die wir mit euch in dieser Woche im Nasdaq und WTI gestartet haben.

🎬 Das Update dient der Einordnung und Orientierung und knüpft an unsere bisherigen Marktbeobachtungen an.

🙏 Unterstütze WELLENBLICK TRADING

Wenn Dir unsere Analysen Mehrwert bieten, freuen wir uns über

👍 Like · 💬 Kommentar · ⭐ Follow/ABO auf TradingView

🌊 Euer WELLENBLICK-TRADING

Märkte folgen Strukturen – wir folgen dem Plan.

⚠️ Hinweis

Diese Analyse dient ausschließlich Informations- und Bildungszwecken und stellt keine Anlageberatung dar.

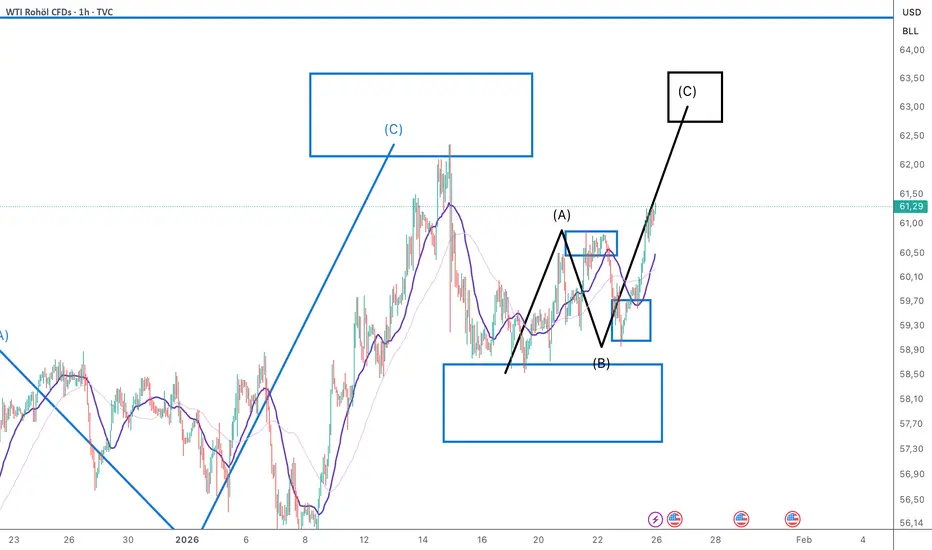

Raus aus Gold und rein in ÖlDie 🛢️Öl-Rallye nimmt Fahrt auf: Gold-Pause & Fokus auf WTI!

Während Gold seine Fahrt gemacht hat und bald etwas durchatmet, scheint der Ölpreis richtig aufzuwachen. Für mich heißt es aktuell: Fokus weg vom Edelmetall und den Blick auf WTI richten! 😄

Was sagt die Analyse?

• Untergeordneter Chart: Wir sehen hier eine saubere Struktur mit einem weiteren höheren Hoch. Das kurzfristige Ziel ist klar das schwarze Rechteck (unsere C-Bewegung).

• Das große Bild: Damit wir das markante höhere Hoch im blauen Rechteck (übergeordneter Chart) wirklich nachhaltig durchbrechen können, müssen wir erst einmal die Ziele im untergeordneten Chart erreichen.

Fazit:

Der Kursverlauf sieht extrem konstruktiv aus und wir befinden uns meiner Meinung nach auf bestem Weg, die nächsten Widerstände auseinanderzunehmen. 🚀

Wie seht ihr das? Seid ihr schon positioniert oder wartet ihr noch auf einen Retest?

Bitte beachte meinen Risikohinweis!

Ich bin kein Anlageberater, es handelt sich auch um keine Anlageempfehlungen. Hier geht es lediglich um meine Ideen, die Messungen spiegeln meine persönliche Interpretation wider und stellt keinen Aufruf des Handeln da.

Gefällt dir meine Arbeit? So freue ich mich darüber, wenn du mich mit einem "Like" unterstützt und mich folgst!

#WTI #Oil #Trading #Chartanalysis #Commodities

WTI Chartupdate und Live Testphase zur zeitlichen Angabe 🛢️ WTI Crude Oil | Video-Update – Struktur & nächste Entscheidungsphase

Seit unserem letzten WTI-Video-Update hat sich der Markt weiter in die aktuell erwartete Richtung entwickelt. Die Aufwärtsbewegung wurde fortgesetzt, weshalb wir im heutigen Update erneut gemeinsam auf den aktuellen Kursverlauf schauen und diesen im bestehenden Kontext einordnen.

🔍 Inhalte des heutigen Updates

• Einordnung der Kursentwicklung seit dem letzten WTI-Update

• Ableitung der aktuell relevanten Schlüssel- und Entscheidungslevel

• Blick auf den Tageschart

• Start einer Live-Testphase mit zeitlicher Komponente, analog zum NASDAQ-Update

🧭 Ziel des Updates

Das Video soll Orientierung geben, den aktuellen Marktverlauf in den übergeordneten Zusammenhang einbetten und aufzeigen, unter welchen Bedingungen das Szenario weiter Bestand hat – oder neu bewertet werden muss.

🎬 Alle Einordnungen, Level und die Erklärung zur Testphase besprechen wir im heutigen Video.

🙏 Unterstütze WELLENBLICK TRADING

Wenn Dir unsere Analysen Mehrwert bieten, freuen wir uns über

👍 Like · 💬 Kommentar · ⭐ Follow/ABO auf TradingView

🌊 Euer WELLENBLICK-TRADING

Märkte folgen Strukturen – wir folgen dem Plan.

⚠️ Hinweis

Diese Analyse dient ausschließlich Informations- und Bildungszwecken und stellt keine Anlageberatung dar.

Chartupdate zu DAX, NVIDIA und Tesla - alles in einem heute 📊 Markt-Update | DAX · Tesla · NVIDIA

Im heutigen Video werfen wir einen Blick auf mehrere Märkte und ordnen die aktuelle Lage strukturell und technisch ein.

Dabei schauen wir uns DAX, Tesla und NVIDIA jeweils kompakt an, um ein Gefühl dafür zu bekommen, wie sich die jüngsten Bewegungen einfügen und welche Bereiche aktuell Aufmerksamkeit verdienen.

Zum Abschluss ergänzen wir die Chartbetrachtung durch einen kurzen Blick auf ausgewählte Indikatoren, um das Gesamtbild abzurunden.

🎬 Das Update dient der Einordnung und Orientierung, ohne heute jeweils zu tief ins Detail zu gehen.

🙏 Unterstütze WELLENBLICK TRADING

Wenn Dir unsere Analysen Mehrwert bieten, freuen wir uns über

👍 Like · 💬 Kommentar · ⭐ Follow/ABO auf TradingView

🌊 Euer WELLENBLICK-TRADING

⚠️ Hinweis

Diese Analyse dient ausschließlich Informations- und Bildungszwecken und stellt keine Anlageberatung dar.

WTI Öl Chartupdate - Zielzone Welle (ii) erreicht und verlassen 🛢️ WTI Crude Oil | Video-Update – Einordnung nach Erreichen der Zielzone

Seit unserem schriftlichen Update vom 15. Januar ist der Markt wie erwartet in unsere grüne Zielbox eingelaufen und hat dort eine erste Aufwärtsreaktion gezeigt.

Auf Basis der aktuellen Struktur gehen wir davon aus, dass die Korrekturwelle (ii) in unserer Primärerwartung abgeschlossen sein muss.

📊 Fokus des heutigen Video-Updates

Im heutigen Video ordnen wir gemeinsam ein:

wie sich der Markt seit dem 15. Januar weiterentwickelt hat

warum wir aktuell von einem Übergang in die Welle (iii) ausgehen

welche Kursziele wir für die Welle (iii) ableiten

und welche nahegelegenen Kurslevels als frühe Warnzeichen dienen würden,

falls unsere Primärerwartung an Gültigkeit verlieren sollte 🛑

🧭 Ziel des Updates

Das Video soll euch weiterhin Orientierung geben, den aktuellen Marktverlauf sauber in den übergeordneten Kontext einordnen und klar aufzeigen, welche Bedingungen das Szenario stützen – oder infrage stellen.

🎬 Alle Einordnungen, Level und Szenarien besprechen wir im heutigen Video.

🙏 Unterstütze WELLENBLICK TRADING

Wenn Dir unsere Analysen Mehrwert bieten, freuen wir uns über

👍 Like · 💬 Kommentar · ⭐ Follow/ABO auf TradingView

🌊 Euer WELLENBLICK-TRADING

Märkte folgen Strukturen – wir folgen dem Plan.

⚠️ Hinweis

Diese Analyse dient ausschließlich Informations- und Bildungszwecken und stellt keine Anlageberatung dar.

WTI Öl - Update mit nächster Zielzone für Long Einstieg🛢️ WTI Crude Oil | Kurzupdate – Struktur & nächste Zielzone für Longeinstieg

Nach dem gestrigen starken Rücklauf können wir bestätigen, dass der Abschluss der übergeordneten Welle (1) auf dem darunterliegenden Wellengrad im Kreis auf dem 15-Minuten-Chart ein erster sauberer Fünfteiler ausgebildet hat ✅

Somit befinden wir uns aktuell bereits in der Korrekturwelle (ii), für die wir nun die Zielzone auf den Chart gebracht haben 🎯

In unserer Zielbox erwarten wir die Trendwende und den nächsten starken Anstieg in der Welle (iii). Die nächsten Ziele des weiteren Anstiegs liegen dann in einen Bereich zwischen 68 USD - 75 USD 🛢️ 🛢️ 🛢️.

Unseren 🛑 Stop-Level platzieren wir 1% unter der Unterkannte unserer Zielzone 🎯Das ⬇️ Invalidierunglevel für dieses Szenario ist bei 55.76 USD.

Euer WELLENBLICK-TRADING

⚠️ Hinweis:

Diese Analyse stellt keine Anlageberatung oder Empfehlung dar. Sie spiegelt unsere Einschätzung bei Wellenblick Trading wider und dient ausschließlich Bildungs- und Informationszwecken. Investitionen erfolgen eigenverantwortlich und auf eigenes Risiko.

WTI - Entwicklung seit unserem letzten Update vom 09.01.26🛢️ WTI Crude Oil – Update & Einordnung

Nach unserem ersten WTI-Update vom vergangenen Freitag werfen wir heute erneut einen Blick auf den Markt und die weitere Entwicklung.

Im Fokus steht diesmal vor allem der kurzfristige Verlauf im 15-Minuten-Chart, um die jüngsten Bewegungen einzuordnen.

🔍 Was wir im heutigen Update betrachten

• Einordnung der aktuellen Preisbewegung im kurzfristigen Kontext

• Abgleich mit den zuletzt besprochenen Zonen

• Einschätzung, welche Bereiche nun für den weiteren Verlauf relevant werden

🎬 Alle Details und die aktuelle Einordnung besprechen wir im heutigen Video.

Wer das grosse Bild zu WTI und auch unsere mittel - und langfristige Erwartung der preislichen Entwicklung verstehen will, sollte sich für mehr Details unser erstes Video zu dem Markt ansehen:

🙏Ihr würdet uns helfen die Sichtbarkeit von WELLENBLICK-TRADING zu erhöhen mit einem kostenlosen 👍 Like · 💬 Kommentar · ⭐ Follow/ABO auf TradingView.

🌊 Wir sagen so oder so Danke, Euer WELLENBLICK-TRADING

⚠️ Hinweis:

Diese Analyse stellt keine Anlageberatung oder Empfehlung dar. Sie spiegelt unsere Einschätzung bei Wellenblick Trading wider und dient ausschließlich Bildungs- und Informationszwecken. Investitionen erfolgen eigenverantwortlich und auf eigenes Risiko

Charttechnische Sicht auf den Rohölmarkt - US WTI Öl Future 🛢️ WTI Crude Oil – Charttechnische Einordnung

Der Ölmarkt rückt wieder stärker in den Fokus. Neben der laufenden Preisstruktur sorgen auch globale Verschiebungen im Hintergrund dafür, dass Energie in den kommenden Jahren wieder eine deutlich grössere Rolle spielen dürfte.

Ohne einzelne Ereignisse überzubewerten, zeigt sich immer deutlicher:

👉 Angebot, Abhängigkeiten und geopolitische Spannungsfelder nehmen weiter zu.

🎯 Im heutigen Video schauen wir die Ölsorte WTI aus dem charttechnischen Blickwinkel an und gehen auf die Fragen ein:

Wo steht der Markt aktuell aus charttechnischer Sicht?

Welche Zonen und Kursbereiche sind jetzt entscheidend?

Welche übergeordneten Bewegungen halten wir in den kommenden Monaten und Jahren für möglich?

🎬 Alle Einordnungen, Szenarien und relevanten Level besprechen wir im heutigen Video.

🙏 Unterstütze WELLENBLICK TRADING

Wenn Dir unsere Analysen Mehrwert bieten, freuen wir uns über

ein Like 👍, einen Kommentar 💬 und ein Follow/ABO ⭐ auf TradingView.

🌊 Vielen Dank für euer Vertrauen

Euer WELLENBLICK-TRADING

PS: Kurz ist das Video dann doch nicht geworden, aber es steckt aus unserer Sicht voller wertvoller Informationen und weil es das erste Video zu dem Markt von uns ist, wollten wir es auch im Detail miteinander durchgehen. Folgeupdates werden deutlich kürzer, versprochen :)

⚠️ Hinweis:

Diese Analyse stellt keine Anlageberatung oder Empfehlung dar. Sie spiegelt unsere Einschätzung bei Wellenblick Trading wider und dient ausschließlich Bildungs- und Informationszwecken. Investitionen erfolgen eigenverantwortlich und auf eigenes Risiko.

WTI🌎 Große Investmentbanken prognostizieren zwei Phasen für den Ölpreis: einen Rückgang aufgrund eines Überangebots, gefolgt von einem Wachstum ab 2027 aufgrund mangelnder Investitionen.

Nach 2027: Aufgrund von Rohstoffknappheit beginnt eine längere Wachstumsphase.

Ein allmählicher, langsamer Rückgang der Ölpreise ist zu beobachten.

Wir befinden uns nahe einer Unterstützungslinie; ein Durchbruch dieser Linie könnte den Preisverfall beschleunigen.

WTI Crude Oil – Beginn einer neuen Aufwärtswelle (3 oder C)🛢️ WTI Crude Oil – Beginn einer neuen Aufwärtswelle (3 oder C)

Analysezeitpunkt: 06. November 2025

Zeiteinheit: 4 Stunden

Markt: Spot WTI Crude Oil

Nach einer langen Abwärtsbewegung hat sich der Markt deutlich stabilisiert und in den vergangenen Tagen einen ersten klaren Aufwärtsimpuls (Welle 1 / A) gebildet.

Darauf folgte eine korrektive Gegenbewegung (Welle 2 / B), die aktuell Anzeichen einer Bodenbildung zeigt.

Wir warten nun auf den Bruch des letzten Zwischenhochs als Bestätigung.

Erst wenn dieser Ausbruch erfolgt, wird der Long-Trade aktiviert – andernfalls bleibt die Position unberührt.

Mit dem Breakout-Signal ergibt sich die Aussicht auf den Beginn der nächsten Aufwärtswelle (3 / C) mit einem Ziel im Bereich von 65,9 USD.

Das Chance-Risiko-Verhältnis liegt bei etwa 2,5 : 1.

Einstieg (Trigger): 61,82 USD

Stop Loss: 60,07 USD

Take Profit: 65,91 USD

CRV: ≈ 2,5 : 1

Markteinschätzung:

Solange die Zone um 60 USD hält, bleibt das übergeordnete Bild bullish.

Ein Tagesschluss über 61,8 USD würde den Start einer neuen Impulswelle bestätigen.

Analyse im Rahmen der GetSecureFuture Marktstudien.

(Diese Analyse stellt keine Anlageberatung dar und dient ausschließlich zu Studien- und Diskussionszwecken.)

KW 42 - Wochenbericht zur Vorbereitung auf die neue Handelswoche📊 WOCHENBERICHT – KW42 (13.–17. Oktober 2025)

von WELLENBLICK-TRADING

🔎 Makro-Rückblick KW41 (06.–10. Oktober 2025)

Die Märkte starteten stabil in eine Woche ohne frische US-Daten infolge des Government Shutdowns, wodurch der Blick auf Narrative wie US-Staatsverschuldung, Langfristzinsen und Fed-Kommunikation fiel. Mit ausbleibenden Arbeitsmarktzahlen (NFP) und unklarer CPI-Veröffentlichung suchten Marktteilnehmer Orientierung und fanden sie in geopolitischen Schlagzeilen.

📉 Der Freitagsschock

Eine schärfere Rhetorik von Präsident Donald Trump Richtung China (Drohung neuer Zölle und Tech-Beschränkungen) traf auf ein überdehntes Marktumfeld. Das führte zu einem klassischen Risk-Off-Move:

NASDAQ 100 −3,5 %, S&P 500 −2,7 %, Dow Jones −1,9 %

VIX sprang von 17 auf 21,8 → 3-Wochen-Hoch

US-10Y-Rendite fiel von 4,12 % auf 3,98 %

US-Dollar-Index (DXY) sank auf 101,3

Gold stieg auf 4 035 USD (Hoch der Woche), Schlusskurs 4 004 USD (+2,4 %)

WTI-Öl fiel −4,8 % auf 76,2 USD, Brent auf 80,1 USD

👉 Kapital rotierte in sichere Häfen: ETF-Zuflüsse in Kurzläufer-Treasuries (+ 7,2 Mrd USD) und Gold-ETFs (+ 0,9 Mrd USD). Das FedWatch-Tool preiste bis Freitagabend eine 95 %-Wahrscheinlichkeit für eine Zinssenkung um 25 bp bei der Sitzung am 29. Oktober ein.

📊 Wellenblick Einordnung:

Der Rücksetzer war eine Entladung überhitzter Positionierung, kein Strukturbruch.

Der übergeordnete Primärtrend bleibt bullisch-konstruktiv, aber das Vertrauen ins „Buy-the-Dip“-Narrativ hat kurzfristig erst einmal Risse bekommen.

🔮 Makro-Ausblick KW42 (13.–17.10.2025 )

Nach dem abrupten Rücksetzer am Freitag steht die neue Woche im Zeichen von Klarheit und Datenrückkehr. Die Märkte fragen sich: ➡️ War der Abverkauf ein „Shakeout“ – oder der Beginn einer tieferen Konsolidierung?

Im Fokus stehen:

die mögliche Wiederaufnahme der US-Inflationsdaten (CPI),

die Startwoche der US-Berichtssaison (Banken),

die Reaktion auf die jüngste China-Rhetorik,

und die Einpreisung der kommenden Fed-Sitzung am 29. Oktober.

🔹 Zinsumfeld & Erwartungen

Das CME FedWatch-Tool preist aktuell mit ≈ 95 % Wahrscheinlichkeit eine weitere Zinssenkung um 25 Basispunkte ein. Doch das Vertrauen in eine dauerhaft lockere Geldpolitik schwindet leicht: die 10-jährigen US-Renditen bleiben über 3,9 %, die Realzinsen verharren nahe Null.

Ein CPI-Wert oberhalb der Erwartungen (> 3,4 % YoY) könnte Zinssenkungserwartungen dämpfen und die Volatilität erneut anheizen.

🔹 Geopolitik & Risikoaufschläge

Die Washingtoner Handelstöne gegenüber China werden zunehmend zum makroökonomischen Risikofaktor. Investoren rechnen mit einer möglichen Ausweitung der Zölle, insbesondere im Halbleitersektor. In Europa wächst derweil die Spekulation, dass die EZB erste Zinssenkungen ab Frühjahr 2026 signalisieren könnte, nachdem die Einkaufsmanagerindizes weiter schwächeln.

🔹 Stimmungslage & Positionierung

Institutionelle Anleger bleiben hoch investiert, erhöhen aber ihre Absicherungstiefe.

💼 Makro-Kalender & Märkte — KW42 (13.–17. Okt 2025)

Mo, 13. Okt – Columbus Day (USA)

• US-Aktienmärkte: geöffnet (NYSE/Nasdaq normaler Handel).

• US-Rentenmärkte: geschlossen (Feiertag), geringere Preisfindung in Treasuries.

➡️ Kontext: Mit geschlossenem Bond-Handel sind Aktienbewegungen anfälliger für Schlagzeilen-getriebene Volatilität.

Di, 14. Okt – Start der US-Berichtssaison (Banken-Tag)

• JPMorgan (JPM) – Ergebnis 13:00 MEZ (07:00 ET) | Call 14:30 MEZ (08:30 ET).

➡️ Erwartung: Fokus auf NIM-Stabilität, Einlagenmix, Kreditqualität; Handel/IB solide.

• Citigroup (C) – Ergebnis ca. 14:00 MEZ (08:00 ET) | Call 17:00 MEZ (11:00 ET).

➡️ Erwartung: Fortschritt Operative Simplifizierung, Karten-/Treasury-Erträge.

• Wells Fargo (WFC) – Ergebnis 13:00 MEZ (07:00 ET) | Call 16:00 MEZ (10:00 ET).

➡️ Erwartung: Kreditkosten/Puffer, Hypotheken & Gebühreneinnahmen; Impact der im Frühjahr gelockerten Auflagen begrenzt.

• Goldman Sachs (GS) – Ergebnis vor Börse (≈ 13:30 MEZ / 07:30 ET); Call i. d. R. am Vormittag ET.

➡️ Erwartung: FICC/Equities-Trading robust, IB-Pipelines verbessert.

• BlackRock (BLK) – Ergebnis vor Börse | Call 13:30 MEZ? (07:30 ET, bestätigt).

➡️ Erwartung: ETF-Zuflüsse in Bonds hoch; Gebührenmarge unter Beobachtung.

🧭 Marktimplikation (Di):

Banken eröffnen die Saison und setzen den Ton für Q4-Erwartungen (EPS-Breite, Margen, Kreditkosten). Überraschungen bei Rückstellungen oder NIM-Trends wirken direkt auf Finanz-Beta und damit auf Indexbreite.

Mi, 15. Okt – Globale Impulse / US-Megabanken

• Bank of America (BAC) – Ergebnis 12:45 MEZ (06:45 ET) | Call 14:30 MEZ (08:30 ET).

➡️ Erwartung: Einlagenstabilität, Karten/Consumer-Kredit, NIM-Pfad.

• Morgan Stanley (MS) – Ergebnis 13:30 MEZ (07:30 ET) | Call 15:30 MEZ (09:30 ET).

➡️ Erwartung: WM-Marge, Equity/Fixed-Income-Trading, IB-Erholung.

• ASML (NL) – Pressemitteilung 07:00 MEZ, Investor-Call 15:00 MEZ.

➡️ Erwartung: EUV-/High-NA-Pipeline, China-Exportregeln vs. Capex-Zyklus.

🧭 Marktimplikation (Mi):

US-Megabanken liefern Querschnitt durch Konsum- und Kapitalmarktaktivität. In Europa ist ASML ein Schlüsselsignal für den Halbleiter-Investitionszyklus (Capex/Lead-Times), damit Sentiment-relevant für Tech/AI-Komplex.

Do, 16. Okt – Asien/Tech & US-Makro-Proxys

• TSMC – Earnings-Conference 08:00 MEZ (14:00 Taipei / 02:00 ET).

➡️ Erwartung: AI-Nachfrage treibt 3/5-nm-Mix, ASP-Hikes; Guidance-Ton entscheidend.

• USA Makro (Shutdown-abhängig)

➡️– PPI (Sept) geplant 14:30 MEZ (08:30 ET) → Ersatz-Taktgeber für CPI-Tendenz.

➡️– Retail Sales (Sept) geplant 14:30 MEZ (08:30 ET) → Konsum-Check; Risiko von Verzögerung bleibt.

Kontext: Wegen Shutdown sind BLS-Veröffentlichungen verschoben; CPI (Sept) kommt ausserplanmässig am 24.10. (08:30 ET), um COLA-Frist zu halten. Markterwartung: Kern-CPI ~ +0,3 % m/m; Datendefizit erhöht die Sensitivität auf PPI/Retail-Sales.

Fr, 17. Okt – Aktivitätsdaten & Consumer-Signalgeber

•US-Industrieproduktion (Sept) – 15:15 MEZ (09:15 ET).

➡️ Erwartung: +0,2 % m/m; wichtiges Aktivitäts-Proxy bei BLS-Lücke.

• Verbraucherstimmung (Uni-Michigan, Prelim Okt) – vorauss. verschoben mit CPI-Neuterminierung; Markt fokusiert daher stärker auf Earnings-Newsflow (u. a. AmEx/Öl-Service).*

Hinweis: Ein Teil der amtlichen Veröffentlichungen bleibt im Shutdown-Modus verzögert; Anleger richten den Blick kurzfristig stärker auf Unternehmenszahlen und Fed-OIS-Pricing.

🔎 Zusatzkontexte:

Zins/Pfad (FedWatch): Nach dem Freitags-Risk-Off wird für die Sitzung 28.–29. Okt eine 25 bp-Senkung mit hoher Wahrscheinlichkeit eingepreist; die CPI-Verschiebung auf 24.10. erhöht das „Event-Risk-Gap“.

Gold & Safe-Haven-Flow: Spot-Gold Allzeithoch 4.059 USD (Mi, 08.10.), Freitag 3.969 USD nahe Tagesschluss; Treiber: Safe-Haven-Nachfrage, Fed-Cut-Bets, Zentralbankkäufe. → Reaktionsstark auf CPI/PPI und USD-Pfad.

Öl (WTI/Brent): WTI-Settlement Fr 58,90 USD, Brent 62,73 USD – Tiefststände seit Mai (Risikoprämie schrumpft nach Gaza-De-Eskalation + China-Handelsrisiko). Niedriger Ölpreis dämpft kurzfristig Inflationsdruck.

Volatilität: VIX-Close Fr: 21,66 (von ~16 am Do) → Break über psychologische 20-Marke = Risk-Off-Signal.

📈 Marktstimmung & Saisonalität – KW 42

Sentimentindikatoren

• 📊 CNN Fear & Greed Index:

Nach zuletzt mehrheitlich im neutralen Bereich, ist der Stimmungsindikator mit 29 in den Fear Bereich gewechselt.

edition.cnn.com

• 💹 VIX:

Sprung über die 20-Marke (Freitagsschluss) → Risk-Off-Signal; ein anhaltender Close > 20 signalisiert erhöhtes Stressregime.

www.tradingview.com

📈 Positionierungsbild:

• Aktien:

Institutionelle bleiben investiert, erhöhen Absicherungen (Puts/VIX/Duration).

• Bonds:

Zuflüsse in Kurzläufer-ETFs („Parking“), Duration wird taktisch verlängert bei Rücksetzern.

• Rohstoffe:

Absicherungsnachfrage zugunsten Gold; Öl wird reduziert (Nachfrage-/Geopolitik-Prämie rückläufig).

🧭 Saisonalität (Oktober):

• Historisch gilt die zweite Oktoberhälfte als Phase der Bodenbildung vor einer Jahresend-Rally, vorausgesetzt, die Makroseite (Inflation/Arbeitsmarkt) beruhigt sich und die Earnings-Guidance trägt.

📉 Wellenblick-Interpretation

• Reife Aufwärtsphase: Momentum flacht ab, Unsicherheit nimmt zu, Primärtrend bleibt übergeordnet weiter in Takt.

💹 Marktbewertung

Bewertungen (USA)

• 📈 S&P 500 Forward-KGV: über 5/10-Jahres-Durchschnitt → überdurchschnittlich teuer.

• 🧠 CAPE/Shiller: klar über Langfristmittel → Zyklusreife sichtbar.

• 🧮 Earnings-Yield vs. 10Y: niedrige Risikoprämie → geringe Fehlertoleranz bei Makro- und

Earnings-Überraschungen.

Segment-Dispersion

• 🧲 Mega-Caps/AI/Cloud: Bewertungsprämie intakt; zins-sensitiv.

• ⚙️ Industrials/Old Economy: moderat bewertet; profitieren überproportional bei Soft-

Landing.

• 🧪 Small/Mid Caps: Bewertungsrabatt; abhängig von Kreditverfügbarkeit und kurzen

Renditen.

🌏 International:

•Europa: Bewertungsabschlag vs. USA, zyklischer Mix; Strukturthemen (Energie/Produktivität/Politik) bleiben Gegenwind.

• Asien ex-Japan: niedrigeres Multiple, Policy/Geopolitik-Risiken im Preis; Stock-Picking dominiert.

📈 Marktmechanik (eingepreist):

• 🕊️ Fed-Cuts als Basisszenario → rechtfertigt Teile der Multiple-Prämien bei Quality/Growth.

• ⚠️ Niedrige Risikoprämie = hoch sensibel für CPI/PPI, Guidance und Geopolitik.

• 🔄 Positionierung: hohe Cash-Quoten + Bond-ETF-Zuflüsse = „Trockenpulver“ für Erholungen

bei positiven Daten.

📊 Wellenblick-Fazit:

USA bleiben teuer, aber tragfähig, solange Realzinsen fallen und Guidance nicht kippt. Fehlertoleranz jedoch niedrig.

📊 Institutionelle Positionierungen:

COT-/Futures-Bild

•🔄 Index-Futures:

„Smart Money“ taktisch defensiver (mehr Hedges), Non-Comms bleiben netto long, Retail erhöht Longs → späte Zyklus-Signatur.

• 🥇Rohstoffe:

– Gold: erhöhte Netto-Longs → Hedging gegen politische Unsicherheit.

– WTI: Longs reduziert → Nachfragesorgen / schrumpfende Risikoprämie.

– Kupfer: Shorts rückläufig → frühe Erholungsindikation für Industrie.

ETF-Flows (Woche 06.–10.10.)

• Aktien-ETFs (USA): Nettozuflüsse (v. a. QQQ, SPY) – Buy-the-Dip light.

• Bond-ETFs: deutliche Zuflüsse in Kurzläufer-Treasuries (defensives Parken).

• Commodities: Abflüsse in Öl, Zuflüsse in Gold.

Fund Manager Survey (Okt)

• Cashquote: leicht über 12-Monats-Schnitt; Equity-Allokation moderat erhöht.

• Top-Risiken: US-Politik/Shutdown, China-Handel, Fed-Kommunikation.

• Sektorübergewicht: Tech, Healthcare, Industrials.

📊 Wellenblick-Fazit

„Risikomanagement, nicht Risikoaversion“ – Smart Money reduziert taktisch, Privatanleger kaufen in Schwäche. Übergangsphase mit erhöhter Schocksensitivität.

🥇 Rohstoffmärkte & Anleihen

Gold (XAU/USD)

• Profitiert von fallenden Realrenditen und Safe-Haven-Bid.

Öl (WTI/Brent)

• WTI: deutlicher Rückgang – Nachfragesorgen (China), schrumpfende geopolitische Prämie.

• Inflationsdruck kurzfristig gedämpft durch niedrigere Energiepreise.

US-Staatsanleihen (10Y/2Y)

• 10Y-Rendite: Rückgang auf Mehr-Wochen-Tief; Stabilisierung knapp darunter.

• 2Y–10Y-Spread: weiter invertiert, aber abflachend → möglicher Frühindikator einer

Zykluswende.

• Flows: Nachfrage nach kurzlaufenden Anleihen (taktisches Parking) bleibt hoch.

US-Dollar (DXY)

• DXY um die 101-Marke → leichter Rückgang nach moderaten US-Daten.

• Schwächerer USD stützt tendenziell Gold & EMs; CPI/PPI-Überraschungen können den DXY

rasch wieder anheben.

📊 Wellenblick-Fazit

„Kapital sucht Sicherheit – aber nicht Zuflucht.“

Gold bestätigt Absicherungsfunktion, Bonds gewinnen an Attraktivität; Energie beruhigt → Inflationssorgen gedämpft.

Aber: Hohe Daten-Sensitivität – CPI/PPI könnten das Gleichgewicht kippen.

📌 WELLENBLICK–FAZIT

Gesamtbild:

Nach dem scharfen Rücksetzer zum Wochenschluss bleibt der Markt in einer sensiblen Gleichgewichtsphase, getragen von Liquidität, gebremst durch Unsicherheit.

Das Zusammenspiel aus geopolitischem Druck, datenpolitischer Unschärfe (Shutdown) und beginnender Berichtssaison sorgt für eine fragile Marktarchitektur. Die Trendstruktur ist noch intakt, doch das Momentum steht auf dem Prüfstand. Jede Makroveröffentlichung kann zum Impulsgeber werden – in beide Richtungen.

Makro-Perspektive:

Die Märkte handeln aktuell ohne klares Datenkompass – CPI verschoben, NFP ausgefallen.

PPI und Retail Sales übernehmen die Rolle der „Stellvertreterdaten“ für Inflations- und Wachstumserwartung. Ein zu heisser Print würde die Fed-Zinssenkungsfantasie (25 bp am 29. Okt) infrage stellen, ein schwächerer Wert dagegen den „Cut-Trade“ festigen und Gold, Bonds sowie Quality-Aktien stützen. Europa diskutiert erste EZB-Lockerungsschritte für Frühjahr 2026 – der globale Zinszyklus nähert sich seiner Spitze.

Sektorales Momentum & Marktmechanik:

Die Berichtssaison bringt Klarheit: Banken definieren die Kreditqualität – entscheidend für das Vertrauen in das Soft-Landing-Szenario. Tech bleibt Taktgeber – ASML und TSMC zeigen, ob AI-Investitionszyklen tragen. Energy verliert an Relevanz; Healthcare fungiert als Stabilitätsanker.

Kapital fliesst von High-Beta zu Quality-Growth, von Story zu Substanz.

🌊 Wellenblick-Schluss:

Der Markt steht im Übergang – zwischen Erwartung und Evidenz. Noch tragen Liquidität und Hoffnung, doch die Brandung wird dichter. Es ist keine Zeit für blinde Zuversicht oder zu grosse Panik. Wer den Takt der Welle liest, weiss, worauf man sich in der kommenden Zeit einstellen muss und welche Levels in den Märkten nun für die weitere Entwicklung entscheidend werden.

📣 Call-to-Action

Wenn dir dieser Wochenüberblick gefallen hat,👍 lass ein Like da und 📬 folge WELLENBLICK-TRADING, um keine unserer Analysen zu verpassen:

📆 Montags: Nasdaq-Videoanalyse (Elliott-Wellen-Szenarien & Zielzonen)

🚗 Mittwochs: Tesla-Chartupdate und soon weitere Aktienanalysen

📊 Sonntags: Wöchentlicher Marktbericht mit Makro, Stimmung, Rohstoffen & Ausblick

Bitte teilt unseren Bericht und helft mit, damit unsere Arbeit nicht umsonst ist und möglichst viele Börseninteressierte von unseren Marktberichten profitieren können.

Wir wünschen euch einen erfolgreichen Start in die neue Handeslwoche – euer WELLENBLICK-TRADING.

KW 40 - Wochenbericht zur Vorbereitung auf die neue Handelswoche🗓️ Wochenausblick KW 40 (29. September – 3. Oktober 2025)

🔎 Makro, Märkte & Stimmung – von WELLENBLICK-TRADING

Am 11. September 2025 wurden die US-Inflationsrate (CPI) für August vermeldet, dieser stieg mit +0,4 % zum Vormonat stärker als erwartet und erreichte +2,9 % im Jahresvergleich, den höchsten Wert seit sieben Monaten. Dennoch senkte die Notenbank in Ihrer September Tagung daraufhin die Zinsen erstmalig und beendete damit einen über Jahre zuvor steigenden Zinszyklus. Die Wetten auf eine weitere Zinssenkung in der Oktober Sitzung liegt gemäss dem FedWatch Tool aktuell bei rund 88 %, da die Kerninflation moderat geblieben ist und Anzeichen einer Abkühlung im Arbeitsmarkt und bei der Konjunktur erkennbar sind. Dieser Befund liess erneut das Motto „Bad News is Good News“ dominieren. Insbesondere Technologie-Aktien profitierten derzeit weiter von der Aussicht auf niedrigere Zinsen.

Für die kommende Handelswoche steht kein Fed-Zinsentscheid an (nächste Sitzung erst Ende Oktober), doch was die Fed in ihrer Kommunikation signalisiert, bleibt entscheidend. Wir betrachten daher drei Szenarien für das Oktober-Meeting der Fed:

• Szenario A (Dovish Cut):

Die Fed kürzt um 25 BP und betont vorsichtige weitere Schritte. In diesem Fall dürfte die Erleichterung an den Märkten gross sein: Aktien könnten zulegen, Anleiherenditen weiter fallen. Das bisherige Muster würde sich fortsetzen.

• Szenario B (Enttäuschung):

Die Fed hält die Zinsen unverändert oder dämpft die Erwartungen an weitere Lockerungen. Dieses hawkische Signal würde vermutlich zu Gewinnmitnahmen bei Aktien führen. Anleiherenditen und der US-Dollar könnten steigen, da Zinssenkungswetten zurückgefahren würden.

• Szenario C (Euphorischer Cut, unwahrscheinlich):

Die Fed überrascht mit einem größeren Cut (z.B. 50 BP) oder sehr starken Hinweisen auf anstehende Lockerungen. Kurzfristig würde dies eine Rally bei Aktien auslösen und die Renditen weiter einbrechen. Langfristig könnte es aber Sorgen schüren, dass die Fed die Lage ernster sieht als bisher. Anleger sollten daher insbesondere auf den Ton der Fed-Pressekonferenz achten, mehr als auf den reinen Ziffernwert.

➡️ Weitere Zentralbanken:

Die Bank of Japan hat auf ihrer Sitzung Mitte September die ultralockere Politik bestätigt und erstmals den Ausstieg aus ETF-Käufen beschlossen, bleibt aber auf historischen Negativzinsen. Auch die Schweizerische Nationalbank dürfte im Oktober tatenlos bleiben. Insgesamt werden BoE, BoJ & Co. wohl nur begrenzte unmittelbare Marktreaktionen auslösen, bieten aber Kontext für das globale Geldpolitikbild.

➡️ China – Golden Week:

In China beginnt am 1. Oktober die Golden Week (Nationalfeiertag + Mondfest) und dauert bis 8. Oktober. In dieser Zeit bleiben Börsen und viele Fabriken geschlossen. Geringere Handelsaktivität und Verzögerungen in Lieferketten sind zu erwarten. Anleger sollten den geringen Handelsverkehr beachten, besonders bei chinesischen Werten und Rohstoffen.

🗓️ Wichtige Termine in KW 40:

• Di, 30. Sep, 13:00 MEZ – DE Verbraucherpreise (Sep, vorläufig) – Relevanz: hoch. (Flash-Erhebung, wichtig für EZB-Inflationsausblick.)

• Di, 30. Sep, 13:00 MEZ – DE Arbeitslosenquote (Sep) – Relevanz: mittel. (Spiegelbild der Konjunkturentwicklung.)

• Di, 30. Sep, 15:00 MEZ – Conference Board Verbrauchervertrauen (USA, Sep) – Relevanz: mittel. (Stimmung der US-Konsumenten.)

• Di, 30. Sep, 15:00 MEZ – JOLTS Job Openings (USA, Aug) – Relevanz: hoch, Volatilität: Ja. (Offene Stellen – Indikator für Arbeitsmarktdynamik.)

• Mi, 1. Okt, 11:00 MEZ – Eurozone Inflationsrate (Sep, flash) – Relevanz: hoch. (Wird nahe 2 % erwartet; wichtig für EZB-Entscheidungen)

• Mi, 1. Okt, 13:00 MEZ – S&P Global Einkaufsmanagerindex (flash, Sep) – Relevanz: mittel. (Stimmungsbarometer der globalen Industrieentwicklung.)

• Mi, 1. Okt, 15:45 MEZ – ISM-Einkaufsmanagerindex (USA, Sep ) – Relevanz: hoch. (Marktindikator für die US-Industrie.)

• Do, 2. Okt, 14:30 MEZ – Erstanträge Arbeitslosenhilfe (USA, wöchentlich) – Relevanz: hoch. (Kurzfristiger Konjunkturindikator.)

• Fr, 3. Okt – Feiertag in Deutschland (Tag der Deutschen Einheit)

(Börsen in DE geschlossen.)

• Fr, 3. Okt, 14:30 MEZ – US-Arbeitsmarktbericht (Sep, NFP, Arbeitslosenrate) – Relevanz: sehr hoch, Volatilität: Ja. (Höhepunkt der Woche: Monatsbericht BLS.)

• Fr, 3. Okt, 16:00 MEZ – ISM-Dienstleistungsindex (USA, Sep) – Relevanz: mittel. (Einblick in eines der wichtigsten Sektoren für die US Wirtschaft.)

📈 Marktstimmung & Saisonalität:

Die allgemeine Anlegerstimmung ist aktuell neutral bis leicht positiv. Der CNN Fear-&-Greed-Index notiert bei etwa 53 Punkten edition.cnn.com , was eine ausgeglichene Gemütslage anzeigt.

Auch der VIX-Volatilitätsindex liegt mit ~16 Punkten im mittleren Bereich und damit deutlich unter seinem langjährigen Schnitt (~20). Dies spricht weiterhin für relative „Markt-Gelassenheit“. Trotzdem deuten die hohen Kursbewertungen und den anstehenden Risiken (Fed-Entscheid, US-Haushaltsdebatte etc.) auf weiterhin bevorstehende Handelswochen mit erhöhter Schwankungsbreite hin. Anleger sollten daher auch in erst einmal weiter ruhig erscheinenden Zeiten stets Ihr Risikomanagement im Blick behalten.

💹 Marktbewertung & Marktanalyse

• US-Aktienmarkt: Das Kurs-Gewinn-Verhältnis (KGV) liegt bei etwa 26,7 (Stand 26.09.2025) und damit oberhalb des 5-Jahres-Durchschnitts (ca. 20,05–24,18). Dies gilt als überdurchschnittlich teuer.

• Deutscher Markt (DAX): Das KGV beträgt aktuell rund 18,66, ebenfalls über dem historischen 5-Jahres-Mittel (12,10–15,70). Auch hier erscheinen die Bewertungen vergleichsweise hoch.

• Zyklisch adjustiertes KGV (CAPE): Für den US-Markt liegt der Shiller-KGV (10-Jahres-Durchschnitt) bei knapp 37,9 (Stand Aug. 2025), dem höchsten Wert seit Dezember 2021. Dies entspricht etwa 71 % über seinem langfristigen Trend.

• Fed-Warnung: Fed-Chef Powell wies zuletzt darauf hin, dass Aktienkurse nach vielen Maßstäben “fairly highly valued” seien, was ebenfalls auf sehr hohe Bewertungen hindeutet.

Diese Kennzahlen geben einen guten Hinweis dafür, wie teuer der Markt derzeit gehandelt wird.

💹 Institutionelle Positionierungen:

• COT-/Futures-Positionen – Aktien:

Gemäss dem CFTC-Bericht vom 26.9.2025 haben spekulative Marktteilnehmer ihre Netto-Short-Positionen auf S&P 500-Futures verringert. Das Non-Commercial-Netto fällt von –225,1 Tsd. auf –172,5 Tsd. Kontrakte. Gleichzeitig stieg das Non-Commercial-Netto bei den Nasdaq 100-Futures auf +23,4 Tsd. (vorher +17,8 Tsd.). Sprich: Grossspekulanten bauen Shorts ab und stellen sich insgesamt wieder bullischer bei US-Indizes auf.

Ein erhöhtes Long-Engagement spricht für Unterstützung der Erholung im Tech- und Large-Cap-Bereich.

• COT – Rohstoffe:

Bei Gold-Futures hat sich das Netto-Long der Spekulanten zuletzt weiter erhöht, aktuell rund 266,7 Tsd. Kontrakte long (Vorwoche 266,4 Tsd.) Bei Öl (WTI) ziehen die Spekulanten Nettonlongs wieder an (Stand 26.9.: 103,0 Tsd. long, zuvor 98,7 Tsd.) Das deutet auf anhaltendes Interesse von Managed Money an Rohstoffen, auch wenn die Zunahme zuletzt moderat war.

• ETF-Zuflüsse/-Abflüsse:

In der Berichts¬woche flossen weiter Gelder in große Index-ETFs: So verzeichnete SPY etwa starke Nettokäufe (z.B. +4,044 Mrd. $ am 24.9.), auch IVV profitiert. QQQ hingegen schwankte – am 24.9. massive Zuflüsse (+4,575 Mrd. $), bis Freitag (26.9.) Abflüsse von rund –1,357 Mrd. $ Deutliche Ausflüsse gab es im Gold-ETF GLD (z.B. –0,45 Mrd. $ am 24.9.)

Fazit:

Anlegerrotation: Geld verlässt zuletzt etwas den Tech-Schwerpunkt (QQQ, GLD), zugunsten breiter S&P-Produkte (SPY/IVV) und Anleihen-ETFs.

• Fund-Manager-Umfrage (BofA, Sep ’25):

Die monatliche Umfrage zeigt Rekordbullishness bei Profis. Netto +28% der Manager sind übergewichtet in Aktien (Vormonat +14 %P.), Tech-Übergewicht netto +20 % (höchster Stand seit Juli 2024). Gleichzeitig hält 58% die Aktienmärkte für überbewertet. Wichtigste Tail-Risiken: 2. Inflationswelle (26% Nennungen) und Fed-Entkopplung (24%).

Relevanz/Tendenzen:

Insgesamt signalisiert das Grossanleger-Positioning noch einen spürbaren Bullismus: Spekulanten reduzieren Shorts in S&P500 und kaufen Nasdaq-Futures, Manager sind auf hohem Aktienniveau investiert. ETF-Flows bestätigen Umschichtungen hin zu defensiver breiter Aufstellung (S&P-ETFs) und Kasse bei zyklischeren/Gold-ETFs. Dies könnte kurzfristig Indexgewinne stützen, während Bewertungssorgen (laut Umfrage) für erhöhte Volatilität sorgen könnten. Insgesamt bleibt die Konsensstimmung (überwiegend Bullish, mit Vorsicht) marktbewegend und dürfte die Marktdynamik in KW 40 prägen.

📉 Analysten-Upgrades & -Downgrades

• Apple (Evercore ISI):

Rating Outperform, Kursziel von 260 auf 290 $ angehoben. Evercore begründet dies mit weiter starker Nachfrage nach den neuen iPhone-Pro-Modellen.

• Microsoft (Morgan Stanley):

Zur Top-Pick erklärt, Kursziel von 582 auf 625 $ erhöht. Morgan Stanley lobt die breiteren Wachstumstreiber (Cloud, KI), trotz kurzfristiger Zinssorgen.

• Tesla (Deutsche Bank & Baird):

Beide Häuser bleiben bullish. Deutsche Bank hebt Ziel auf 435 $, Baird stuft auf Outperform hoch. Begründung: starke Q3-Fahrzeugauslieferungen und lange Innovations-Pipeline.

• Oracle (Bernstein):

Outperform bestätigt, Ziel leicht auf 364 $ hochgesetzt. Bernstein sieht beschleunigtes Wachstum dank starker Cloud- und KI-Angebote.

• Nike (Goldman Sachs):

Buy bestätigt vor Q3-Zahlen, hält Nike für „eines der spannendsten” Konsumwerte im Einzelhandel. Möglicher Katalysator: Ausblick nach den Zahlen am 30. Sep.

• Costco (UBS):

Buy bestätigt nach Q3-Ergebnis, hebt hervor, dass Costco als Branchenleader „weiter sehr solide” dasteht.

• Warner Bros. Discovery (KeyBanc):

Herabstufung von Overweight auf Sector Weight. Begründet mit bereits hohem Aktienkurs durch Übernahme-Gerüchte; Bewertung „läuft den Fundamentaldaten voraus”.

• Home Depot (JPMorgan):

Bestätigt Overweight und neu auf Fokus-Liste gesetzt. JPMorgan erwartet, dass positive Kursziel-Anpassungen weiteren Aufwärtsspielraum eröffnen.

Relevanz:

Die Upgrades grosser Tech-/Konsumtitel untermauern den Marktbullismus, insbesondere bei Mega-Caps wie Apple, Microsoft und Tesla. Hohe Kursziel-Anhebungen signalisieren Zuversicht, könnten kurzfristig die Kurse stützen. Die KeyBanc-Downgrade bei WBD sowie Verkäufe (SPDR Gold/GLD) zeigen dagegen Gewinnmitnahmen und Vorsicht.

📊 Rohstoffmärkte & Anleihen:

Gold:

Das gelbe Metall setzte seinen Höhenflug fort. Aktuell kostet Gold rund $3.780 pro Unze, nahe seinem Allzeithoch (höchster Stand um $3.790 in dieser Woche. Haupttreiber bleiben die Erwartungen an Zinssenkungen:

Niedrigere Realzinsen machen Gold attraktiver. Seit Jahresbeginn verteuerte sich Gold um über +35 % und dürfte bei weiterem Fed-Dovishness weiter gefragt sein. Ein unerwartet robustes Wachstumsumfeld oder eine anziehende Inflation könnten hingegen Gewinnmitnahmen auslösen. Insgesamt bleibt Gold jedoch ein bevorzugter „sicherer Hafen“ für viele Anleger.

Öl:

Die Ölpreise stehen unter Druck. Brent-Öl notierte zuletzt knapp unter $67 je Barrel (WTI entsprechend). OPEC+ hat zusätzliche Fördermengen angekündigt, demnächst könnte die Produktion weiter steigen. Zugleich schwächt sich die Nachfrage ab, die IEA prognostiziert 2025/26 höhere Angebotsüberhänge (IEA geht von steigenden 2,7 Mio bpd Angebot für 2025 aus). Geopolitische Risiken (Nahost, Ukraine) bleiben Unsicherheitsfaktoren. Kurzfristig dürften vor allem Angebots- und Lagerdaten den Ton angeben.

Anleihen:

Im US-Rentenmarkt sind die Renditen zuletzt gesunken, getrieben von Fed-Ease-Erwartungen. Die Rendite zehnjähriger Treasuries liegt bei etwa 4,18 %, die von 2-Jahres-Papieren bei rund 3,64 %. Die Zinskurve dreht sich damit wieder aufwärts (2Y unter 10Y). Dies spiegelt die Aussicht auf einen endenden Straffungszyklus wider. Anleger profitieren bislang von einem Umfeld fallender Zinsen am langen Ende, die Anleihekursgewinne hielten sich. Sollten Fed-Signale jedoch weniger dovish ausfallen, sind kurzfristige Renditeanstiege möglich. In Europa hält die EZB die Leitzinsen bei 2 %, daher sind Bundrenditen und europäische Renditen auf vergleichsweise tiefem Niveau. Insgesamt sprechen die Zeichen dafür, dass Anleihen aktuell in einer Übergangsphase hin zu einem „Zinsbärenmarkt“ (fallende Zinsen) stehen, solange die Inflation gedämpft bleibt.

💹 Sonderteil – Tesla:

Die Tesla-Aktie steht zuletzt wieder stärker im Rampenlicht. In der vergangenen Woche legte TSLA um rund 6 % zu. Auslöser war u.a. die Ankündigung von Elon Musk, Aktien im Wert von etwa $1 Mrd. zu kaufen, sowie ein neues Mega-Vergütungspaket für Musk (theoretisch bis $1 Bio., an hohe Performance-Ziele gebunden). Hinzu kommen positive Branchentrends bei E-Mobilität und KI-Anwendungen. Der Kurs notiert aktuell nahe des Jahrsanfangslevels.

🚗 Tesla im Fokus – ab 1. Oktober 2025

Ab dem 1. Oktober 2025 starten wir mit einer neuen Serie:

📈 WELLENBLICK-Chartanalyse zu Tesla – jeden Mittwoch frisch aufbereitet.

🔎 Was dich erwartet:

• Chartanalyse auf Basis der Elliott-Wellen Methodik

• Die relevanten Szenarien mit Wahrscheinlichkeitsbewertung

• Laufende Updates zu Struktur & Dynamik im Chart

👉 Damit erweitern wir unser Format:

Montags der Nasdaq-Check, mittwochs neu Tesla-Updates und in Zukunft weitere Aktienanalysen, und sonntags unser sich auf Tradingview weiter bekannt werdender Wochenausblick.

⭐ Folge WELLENBLICK-TRADING, um keinen dieser Beiträge zu verpassen

📌 Fazit zum Markt:

Die Märkte wirken derzeit relativ gelassen, niedrige Volatilität, starke Indizes und optimistische Stimmung dominieren. Doch Vorsicht bleibt weiterhin geboten. Das Zusammenspiel aus hohen Bewertungen und noch ausstehenden Risiko-Events (Fed-Entscheidungen, US-Haushaltsdebatten, Geopolitik, Zölle etc.) können auch weiterhin zu einem sprunghaften Umschwung führen. Die nächste Woche bringt wichtige Impulse, allen voran den US-Arbeitsmarktbericht (NFP) am Freitag. Vor allem der Ausblick der Fed, etwa durch Protokolle oder Reden der Notenbanker kann weiterhin die Märkte in die ein oder andere Richtung bewegen. Buy the Dip scheint derzeit jedoch erst einmal weiter zu funktionieren, wie auch wieder die vergangene Handelswoche mit seinem versöhnlichen Wochenschluss gezeigt hat.

📣 Hat Dir unser Marktüberblick gefallen? Dann lass uns gerne ein Like da und teile uns Deine Meinung zum aktuellen Markt mit einem Kommentar unter diesem Bericht mit 👍

Folgt unserem Kanal WELLENBLICK-TRADING auch gerne! So verpasst Du weder unser wöchentliches Nasdaq-Update (montags) noch unseren Marktbericht (sonntags) und unsere neuen Aktienanalysen ab KW 40.

👉 Teile diesen Bericht auch mit anderen Börseninteressierten, gemeinsam bleiben wir informiert.

Habt einen guten Start in die neue Handelswoche – euer WELLENBLICK-TRADING.

Update WTI 11.09.2011WTI im Abwärtstrend.

Aktuell an eine Unterstützungszone heranlaufend, die möglicherweise kurze Long Trades ermöglicht.

Nach einer Kurserholung bietet es sich an, im Trend zu bleiben und auf Short zu setzen.

USOIL – Bärisches Verkaufssignal Richtung 61.65USOIL (WTI Rohöl) – Bärisches Setup Analyse

Der Chart zeigt eine klare bärische Struktur mit mehreren Bestätigungen:

Trendlinien-Ablehnung & Bruch: Der Kurs wurde an der oberen Ablehnungslinie zurückgewiesen und durchbrach später die steigende Trendlinie, was den bärischen Impuls bestätigt.

FVG (Fair Value Gap) Verkaufszone: Der Kurs testete die Ungleichgewichtszone (63.53–63.94) erneut, was eine starke Verkaufsgelegenheit schafft.

EMA-Konfluenz: Sowohl der 70 EMA als auch der 200 EMA liegen über dem Kurs und wirken als dynamischer Widerstand, was die bärische Tendenz unterstützt.

Marktstrukturwechsel (MSS): Der Bruch der höheren Tiefs signalisiert einen Wechsel zur bärischen Struktur.

Ziel: Abwärtsbewegung wird in Richtung 61.65 erwartet, die nächste Liquiditäts- und Unterstützungszone.

Stop Loss: Über 63.94 (Ungültigkeit der Verkaufszone).

📉 Strategie: Short-Einstiege im Bereich 63.53–63.94 suchen, mit Ziel bei 61.65 und Stop Loss über 63.94.

Update WTI 28.7.2025WTI im auf und ab.

Übergeordnet im fallenden Dreieck.

Tagesaktuell mal wieder mit einer leichten Erholung. Wo die Widerstände und Unterstützungen liegen, erläutere ich im Video.

WTI Rohöl Analyse (4H-Chart) – Long-Chance aus der Nachfragezone📈 Aktueller Preis: $61,74

🔵 Wichtige Zonen & Levels

🔹 Nachfragezone (Kaufbereich):

🟦 $59,48 – $61,39

→ In diesem Bereich wird mit Käufen gerechnet

→ 🔄 Mögliche Umkehrzone

🔹 Einstiegspunkt:

🎯 $61,39

→ Optimaler Bereich für einen Long-Einstieg

→ Direkt oberhalb der Nachfragezone

🔹 Stop-Loss:

🛑 Unter $59,48

→ Ausstieg bei weiterem Rückgang

→ Zum Schutz des Kapitals

🔹 Kursziel (Take Profit):

🚀 $67,00

→ Bereich für Gewinnmitnahme

→ Wichtige Widerstandszonen:

* 66,63

* 66,75

* 67,60

📊 Indikatoren

📍 EMA (70): 🔴 61,40

→ Kurs liegt darüber = bullisches Signal

→ EMA dient als dynamische Unterstützung

📏 Trendlinien-Kanal:

🔼 Höhere Hochs & höhere Tiefs

→ Bestätigung des Aufwärtstrends

📌 Handelsplan Zusammenfassung

* Tendenz: 📈 Bullisch

* Kaufen bei: 61,39

* Stop-Loss: Unter 59,48 🛑

* Ziel: 67,00 🎯

* Chance-Risiko-Verhältnis: ✔️ Gut (~1:3)

🔍 Beobachten

* ✅ Bullische Kerzen in der Nachfragezone

* 🔁 Retest von EMA oder Trendlinie

* ❌ Kein Einstieg, wenn $59,48 unterschritten wird

Crudeoil USDWTI weiter Aufwärts in Richtung 68 DollarUSDWTI begeistert alle durch ein Halten und abprallen von der Orangenen Trendlinie.

Dies wird einigen Tradern wohl als Setup genügen um hier von einer Erholung bis zur 68er Marke auszugehen.

Doch sollten wir dazu am besten die Trendlinie und die Starke Untersützung bei 61-60 Dollar nicht mehr auf Tagesschlusskurs unterschreiten.

Ich werde Öl genau beobachten und von einer Erholung profitieren.

unter 61-60 werde ich dann wieder Bärisch bzw wenn wir ein doppeltes Hoch oder ein anderes Chartpattern darüber sehen.

LONG ORDER @ MICRO WTI CRUDEOIL FUTURE // COT - StrategieGuten Abend liebe Händler,

hier einer neuer Tradevorschlag!

Ich platziere für die Nacht von Sonntag auf Montag eine Stop-Buy-Order im Markt MCL, dem Micro WTI Crude Oil Future.

Das Signal kommt diesmal vom Commercial-Long-Index, also den Verarbeitern dieses Rohstoffs.

Hier die Eckdaten zu der Order:

Long auf Tagesbasis im MCLM2025 (Micro WTI Crude Oil Future - Kontrakt: Juni 2025)

Stop-Buy-Order: 68,28 USD

Stop-Loss: 64,49 USD (unter dem lokalen Tief der Kerze vom 5. März) – Risiko pro Kontrakt: 379 USD

Kursziel (Take-Profit): 71,69 USD (5 % über dem Einstiegspreis) – Gewinn pro Kontrakt: 341 USD

Aktivierung der Break-Even-Schwelle: ab 71,01 USD (4 % Kursgewinn). Bei Erreichen dieser Schwelle wird der Stop-Loss auf Einstandsniveau verschoben.

Trailing-Stop: Sobald die Break-Even-Schwelle überschritten ist, wird der initiale Stop-Loss durch einen Trailing-Stop ersetzt.

Strategie-Eckpunkte:

Trefferquote: 80% ( Trefferquote NUR für LONGS: 81% )

Profitfaktor: 3.02

Laufzeit im Durchschnitt: 14 Handelstage

Normalerweise bevorzuge ich Trades, die im Einklang mit dem Wochentrend stehen. Das ist hier nicht der Fall, aber neben dem COT-Signal sprechen weitere Faktoren für einen Long-Trade: Die saisonale Tendenz der letzten Jahre zeigt, dass die Rohölpreise im März und April in 70-75 % der Fälle gestiegen sind. Zudem hat der Markt erneut die untere Begrenzung der Handelsspanne erreicht, wo er in der Vergangenheit wiederholt starke Unterstützung gefunden hat. Auch die US-Rohöllagerbestände liegen weiterhin unter dem 5-Jahresdurchschnitt, was tendenziell preiserhöhend wirkt.

Gute Trades :) und positive Gedanken :)

Daniel

Update WTI 09.02.2025WTI aktuell im Abwärtstrend.

Übergeordnet seit Mitte vergangenen Jahres in der Seitwärtsphase.

WTI nähert sich mehreren Unterstützungszonen. Über das Volumenprofil versuche ich, einen Einstieg für einen Longtrade zu finden.

Alles weitere dazu und die Trendanalyse beschreibe ich im Video.

WTI CRUDE BRENTUS Oil (WTI Crude) – Technische Analyse & Prognose

Ich gehe aktuell von einer Bodenbildung in den nächsten Tagen aus, gefolgt von einem parabolischen Anstieg auf ein neues Hoch im Vergleich zum letzten markanten Peak. Auf meinem Chart ist diese Entwicklung klar zu erkennen.

Mein Szenario:

• Nach diesem starken Anstieg rechne ich mit einer klassischen ABC-Korrektur, die im weiteren Verlauf von fünf impulsiven Wellen nach unten begleitet wird.

Warum erwarte ich zunächst einen Anstieg?

1. Trump und Handelszölle: Seine Tarifpolitik dürfte die Inflation stark anheizen.

2. Öl als Inflationsindikator: Bei steigender Inflation tendiert Öl ebenfalls dazu, deutlich zuzulegen.

3. Zinssenkungen: Trump wird vermutlich Druck auf die FED ausüben, um die Zinsen zu senken, was die Inflation weiter antreiben dürfte – und damit auch den Ölpreis.

Ich behalte die Entwicklung genau im Blick und bin gespannt auf eure Meinungen zu dieser Einschätzung!

Light Crude Oil Futures (CL1!): Neue Limit-Order platziertWir haben geduldig auf einen Einstieg bei $58 gewartet, aber der Markt hat unser Niveau nicht erreicht. Nach einer erneuten Analyse des Charts glauben wir, dass es jetzt profitabler ist, CL1! als Long zu spielen, nachdem sich der jüngste Ausbruch als Fakeout erwiesen haben könnte.

Aktuelle Entwicklungen, wie Trumps Erklärung eines nationalen Energie-Notstands, um “das flüssige Gold unter unseren Füßen freizusetzen” und die Priorisierung der Öl- und Gasförderung in den USA, könnten die positive Stimmung im Energiesektor weiter stärken.

Wenn unsere Wellenzählung korrekt ist, befinden wir uns derzeit in der intra Welle 2 von Welle ((iii)). Sollte dieses Setup Bestand haben, scheint ein Ziel von mindestens $115 erreichbar zu sein. Wir setzen unsere Limit-Order und warten geduldig auf eine Ausführung.

Wichtige Zonen:

Unterstützung: $67.70–$64.40

Widerstand: $85–$88