Swing Trading Idee: Short-Setup auf Palladium FuturesDer Markt für Palladium hat in einer ausgedehnten Bewegung eine entscheidende Supply Zone erreicht, die bereits getestet wurde. Angesichts der aktuellen teuren Marktpreise, sowohl auf Tages- als auch Wochenchartbasis (gegenüber dem Dollar), betrachten wir diese Zone trotz ihrer Mittelmäßigkeit (bereits getestet, nicht gerade ideal) als sinnvoll für eine Short-Position. Besonders in Anbetracht der saisonalen Phase, die eine Trefferquote von 70-80 % für Shorts aufzeigt, sowie der Tatsache, dass Smart Money eine bärische Haltung einnimmt, während Retailtrader weiterhin bullisch sind, haben wir ein vielversprechendes Setup.

Unser Ziel ist es, mit einem Risiko von 1:2 (2R) eine Position aufzubauen, mit einem Ziel knapp über dem Gap Close.

Die aktuelle Marktstruktur und die Kombination aus technischer Analyse und saisonalen Mustern bieten ein gutes Setup für einen Short-Einstieg.

Fundamental Analyse

Die Fundamentaldaten, die den Debasement Trade beenden könntenDer „Debasement Trade“ hat sich als eines der großen Marktthemen etabliert: eine Strategie, die auf dem Wertverlust von Fiatwährungen angesichts unbegrenzter Geldschöpfung, steigender Staatsverschuldung und sinkender Kaufkraft beruht. In diesem Kontext wandten sich Investoren sogenannten „tangible assets“ – Gold und Silber – zu, die als Schutz vor monetärer Verwässerung gelten.

Doch obwohl dieses Narrativ einen Großteil des Jahres dominierte, könnten mehrere fundamentale Entwicklungen diesen Trend bis Ende 2025 allmählich beenden.

Zunächst würde das Ende des US-Regierungsshutdowns das Vertrauen in die Haushaltsführung der Vereinigten Staaten wiederherstellen und die politische Risikoprämie verringern. In der Folge könnte eine sichtbarere Haushaltskonsolidierung, also eine Rückkehr zu minimaler Haushaltsdisziplin, signalisieren, dass die Regierungen wieder Kontrolle über Defizite und Schulden erlangen. Schon dieser Wahrnehmungswandel könnte ausreichen, um die Angst vor einer „Entwertung“ des US-Dollars zu mildern.

Gleichzeitig würden Fiatwährungen wieder wettbewerbsfähig gegenüber unproduktiven Vermögenswerten, falls die Zentralbanken reale Zinssätze halten oder erhöhen. Positive Realrenditen stellen den Wert von Bargeld wieder her und verringern die Attraktivität von Inflationsabsicherungen. Dies gilt umso mehr, wenn die Inflationserwartungen zurückgehen: weniger Angst vor steigenden Preisen bedeutet weniger Bedarf, sich über Gold oder andere Edelmetalle abzusichern.

Ein stabiler oder stärkerer Dollar würde diese Dynamik verstärken – er ist sogar der wichtigste Faktor, der das Ende des Debasement Trades signalisieren könnte. Historisch gesehen belastet ein starker US-Dollar Edelmetalle, signalisiert aber gleichzeitig ein wiedergewonnenes Vertrauen in die monetäre Stabilität. Gleichzeitig könnte ein besseres globales Wachstum das Kapital in risikoreichere Anlagen umlenken, zulasten der „Hard Assets“.

Ein weiterer Schlüsselfaktor ist die Straffung der Liquiditätsbedingungen. Weniger umlaufendes Geld und weniger spekulative Exzesse lassen die Zuflüsse in sichere Häfen versiegen. Ebenso würde eine geopolitische Deeskalation die Nachfrage nach Schutzwerten verringern. Sollten Institutionen parallel wieder in Anleihen umschichten, angelockt durch attraktiv gewordene Renditen, wäre das das Ende des großen Fluchtzyklus aus dem Fiat-System.

Schließlich wird die eigentliche Wende mit der Rückkehr politischer und monetärer Glaubwürdigkeit kommen. Wenn die Märkte die Behörden wieder als fähig ansehen, Schulden, Inflation und Wachstum ohne „Geldpresse“ zu steuern, wird der Motor des Debasement Trades von selbst zum Stillstand kommen. Einmal wiederhergestelltes Vertrauen senkt die Risikoprämie auf Sachwerte und rückt den Dollar, reale Renditen und makroökonomische Disziplin wieder ins Zentrum.

ALLGEMEINER HAFTUNGSAUSSCHLUSS:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulees oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

Black Swan- war doch ein Angriff ! Bitcoin crash und die Story 🧩 Teil 1: Wie Binance’s System funktionierte (vor dem Crash)

Auf Binance kannst du sogenannte Margin-Positionen oder Futures handeln.

Dafür hinterlegst du Sicherheiten (Collateral) — das sind Coins, die du besitzt.

Beispiel:

Du besitzt $10.000 in USDe und willst Bitcoin auf Kredit kaufen oder shorten.

Binance sagt: „Okay, wir nehmen deine $10.000 USDe als Sicherheit. Der Wert deiner Sicherheiten richtet sich nach dem USDe-Preis auf Binance.“

Das bedeutet:

👉 Wenn USDe auf Binance $1 wert ist, zählt dein Collateral 1:1.

👉 Wenn USDe auf Binance nur $0,70 wert ist, ist deine Sicherheit plötzlich 30 % weniger wert — und du kannst zwangsliquidiert werden.

Das ist der Knackpunkt:

Binance hat den Wert der Sicherheiten nach ihrem eigenen Spotpreis berechnet — nicht nach einem neutralen Preis (Oracle).

Das ist riskant, weil Trader den Preis auf Binance selbst beeinflussen können.

⸻

💣 Teil 2: Der technische Fehler (das „Exploit-Fenster“)

Am 6. Oktober kündigte Binance an:

„Wir wechseln bald auf Oracle-basierte Preise (damit das nicht mehr manipulierbar ist).“

Aber: Die Umsetzung sollte erst am 14. Oktober kommen.

Das bedeutete:

➡️ Zwischen 6. und 14. Oktober war eine 8-Tage-Lücke, in der das alte, fehleranfällige System noch aktiv war.

Das wussten erfahrene Marktteilnehmer — und jemand nutzte das gezielt aus.

⸻

🧨 Teil 3: Der eigentliche Angriff (der „Depeg“)

Am 11. Oktober verkauften mehrere große Konten auf Binance 60–90 Millionen Dollar an USDe, wBETH und BNSOL — alles Tokens, die als Collateral verwendet werden konnten.

Was passiert, wenn du z. B. 90 Mio. USDe auf einmal verkaufst?

• Das Orderbuch auf Binance wird überflutet.

• Der Preis bricht nur auf Binance ein, weil dort das Angebot plötzlich riesig ist.

• Der USDe fiel auf Binance auf $0,65, während er auf anderen Börsen stabil bei $1 blieb.

Das nennt man einen lokalen Depeg — also eine Preisentkopplung auf einer einzelnen Börse.

⸻

⚙️ Teil 4: Warum das zu einem Crash führte

Viele Trader hatten USDe (und ähnliche Coins) als Sicherheiten für ihre offenen Positionen hinterlegt.

Plötzlich sank der Wert dieser Sicherheiten auf Binance um 30–40 %.

Beispiel:

Du hattest 100.000 USDe als Sicherheit.

→ Plötzlich ist das laut Binance nur noch 65.000 USDe wert.

→ Dein Risiko steigt.

→ Binance liquidiert automatisch deine offenen Positionen, um Verluste zu vermeiden.

Wenn das tausendfach gleichzeitig passiert, entstehen Zwangsverkäufe in Milliardenhöhe — völlig automatisch.

Diese Zwangsverkäufe bedeuteten:

• BTC & ETH wurden in großen Mengen verkauft (weil viele diese Coins als Position hielten).

• Das drückte die Kurse massiv nach unten.

So begann die Domino-Kettenreaktion.

⸻

📉 Teil 5: Der Profitmechanismus der Angreifer

Die Angreifer wussten:

„Wenn wir USDe auf Binance crashen, kommt es zu Liquidationen → dann fallen BTC und ETH → wir können daran verdienen.“

Deshalb hatten sie vorher:

• Auf der Plattform Hyperliquid (eine Onchain-Derivatebörse)

• 1,1 Milliarden Dollar an Short-Positionen auf Bitcoin & Ethereum eröffnet.

(Short = Wette auf fallende Kurse.)

Diese Shorts wurden finanziert mit 110 Millionen USDC, die von der Blockchain Arbitrum eingezahlt wurden.

Dann warteten sie, bis:

1. Sie selbst den Crash auf Binance auslösten.

2. Binance-Marktteilnehmer liquidiert wurden.

3. BTC & ETH weltweit abstürzten.

Als das passierte, stiegen die Short-Positionen im Wert →

💰 Gewinn: rund 192 Millionen Dollar.

⸻

🌍 Teil 6: Die Kettenreaktion im gesamten Kryptomarkt

Wenn Binance, die größte Börse der Welt, so stark betroffen ist, passiert Folgendes:

• Andere Börsen sehen, dass die Preise auf Binance fallen → ihre Preis-Algorithmen passen sich an.

• Market Maker (die für Liquidität sorgen) müssen ihre eigenen Positionen absichern → sie verkaufen ebenfalls.

• Automatisierte Bots (z. B. Arbitrage-Bots) lösen zusätzlich Verkäufe aus.

Das Ganze verstärkt sich wie eine Lawine:

• Bitcoin & Ethereum fallen weltweit.

• Altcoins brechen um 50–70 % ein.

• Das Handelsvolumen explodiert.

• Liquidationen erreichen über 19 Milliarden Dollar.

⸻

⚠️ Teil 7: Wer ist schuld?

Binance:

→ Hat den Fehler gemacht, weil sie ihr eigenes Spotpreis-System als Bewertungsgrundlage nutzten und das Update (Oracle-Preise) zu spät umsetzten.

Angreifer:

→ Haben das System legal-technisch korrekt, aber gezielt ausgenutzt (Marktmanipulation durch Preisverschiebung).

USDe / Ethena:

→ Wurden fälschlicherweise beschuldigt, aber hatten keinen Fehler.

→ Der Stablecoin war auf allen anderen Plattformen stabil bei $1.

⸻

🔧 Teil 8: Die Reaktion danach

• Binance gab an, es habe „technische Probleme“ gegeben und versprach, betroffene Nutzer zu entschädigen.

• Das Oracle-System wurde sofort aktiviert (eine Woche früher als geplant).

• Neue Preisgrenzen (Price Limits) wurden eingeführt, um ähnliche Manipulationen zu verhindern.

• Der Stablecoin USDe blieb auf anderen Märkten völlig stabil.

⸻

💬 Fazit (in einfachen Worten)

• Eine kleine Gruppe nutzte eine Lücke im Binance-System.

• Mit nur 90 Mio. $ Einsatz und 1,1 Mrd. $ Short-Positionen lösten sie eine weltweite Marktpanik aus.

• Binance trägt die technische Schuld.

• USDe war stabil – er ist nicht „gecrasht“, sondern nur auf Binance falsch bewertet worden.

• Die Angreifer verdienten rund 192 Mio. $ in wenigen Stunden.

S&P 500 : Wie groß sind die technischen Schäden?Das plötzliche Wiederaufflammen der Handelskonflikte zwischen den USA und China löste am vergangenen Freitag eine Schockwelle an den globalen Finanzmärkten aus und traf den S&P 500 hart. Pekings Ankündigung neuer Exportkontrollen für seltene Erden, gefolgt von Donald Trumps Drohung, die Zölle auf chinesische Produkte auf 100 % zu verdoppeln, hat das Gespenst eines umfassenden Handelskriegs wiederbelebt. Diese Eskalation führte zu einer deutlichen technischen Korrektur des US-Index, der seine schlechteste Sitzung seit sechs Monaten verzeichnete.

Auch wenn die Verhandlungen bis Ende Oktober noch zu einem Abkommen führen könnten, befürchten Anleger direkte Auswirkungen auf die Margen der großen Industrie- und Technologiekonzerne, die bereits unter gestiegenen Importkosten und Rekordbewertungen leiden.

Welche technischen Schäden hat diese Wiederbelebung des Handelskriegs zwischen den beiden größten Volkswirtschaften der Welt am S&P 500 verursacht?

1) Der S&P 500 prallt von der oberen Begrenzung seines langfristigen Aufwärtskanals ab

Während der Handelssitzung am Dienstag, dem 30. September, habe ich eine technische Analyse des S&P 500 veröffentlicht, in der die Frage gestellt wurde, ob das Jahreshoch erreicht wurde. Die folgende Grafik führt zu dieser Analyse:

Die technischen Schäden durch den starken Rückgang am Freitag, dem 10. Oktober, sind bisher begrenzt, da keine wichtigen Unterstützungsniveaus gebrochen wurden. Allerdings hat der S&P 500 deutlich von der oberen Begrenzung des seit 2020 bestehenden Aufwärtskanals nach unten abgeprallt – ein Bereich, der laut Elliott-Wellen-Zählung das Ende der Welle 5 darstellen könnte.

Zu Beginn dieser Woche sollte die 50-Tage-Durchschnittslinie genau beobachtet werden, deren Bruch im Februar den Ausgangspunkt der starken Korrektur im März/April im Zusammenhang mit dem Handelskrieg markierte.

Die folgende Grafik zeigt die wöchentlichen japanischen Kerzen des S&P 500:

2) Der Russell 2000 wird unter seinem Allzeithoch abgewiesen

Ein weiterer technischer Schwachpunkt zeigt sich in der Markttiefe: der Rückschlag des Russell 2000 unter seinem Rekordhoch von 2.460 Punkten. Ein Rückschlag unter einem Widerstand ist das eine, aber nun gilt es vor allem, den Support bei 2.360 Punkten zu halten.

3) Diese technische Ablehnung erfolgt auf sehr hohen Bewertungsniveaus

Die aktuelle Bewertung des S&P 500 liegt auf historisch hohen Niveaus, ähnlich wie während der Dotcom-Blase im Jahr 2000. Das Shiller-KGV nähert sich 40, was auf eine deutliche Überbewertung der US-Aktien hinweist. Das 12-Monats-KGV liegt über 30, weit über dem historischen Durchschnitt, während der Buffett-Indikator (Marktkapitalisierung im Verhältnis zum BIP) über 200 % liegt – ein absoluter Rekord. Ein solches Ungleichgewicht erhöht das Risiko einer technischen Korrektur, falls die Zinsen steigen oder die Unternehmensgewinne im Zuge des Handelskriegs zurückgehen.

ALLGEMEINER HAFTUNGSAUSSCHLUSS:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulees oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

WALL STREET WOCHENAUSBLICK – KW41 (13.10. – 17.10.2025)Wall Street Wochenausblick KW42 2025

Die neue Tradingwoche steht vor der Tür! Am Freitagnachmittag sahen wir einen starken Anstieg der Volatlität an den Märkten. Was dies für die neue Tradingwoche bedeutet erfährstt Du in diesem Video.

+ Extra Lektion:

➡️ Mein Wochenausblick liefert Dir die Sicht der Wall Street direkt auf den Bildschirm – kompakt, objektiv und auf den Punkt gebracht.

📺 Sieh Dir jetzt den vollständigen 25-minütigen Wochenausblick an und starte bestens vorbereitet in die neue Handelswoche.

Mit marktfreundlichen Grüßen

Euer Meikel

KW 42 - Wochenbericht zur Vorbereitung auf die neue Handelswoche📊 WOCHENBERICHT – KW42 (13.–17. Oktober 2025)

von WELLENBLICK-TRADING

🔎 Makro-Rückblick KW41 (06.–10. Oktober 2025)

Die Märkte starteten stabil in eine Woche ohne frische US-Daten infolge des Government Shutdowns, wodurch der Blick auf Narrative wie US-Staatsverschuldung, Langfristzinsen und Fed-Kommunikation fiel. Mit ausbleibenden Arbeitsmarktzahlen (NFP) und unklarer CPI-Veröffentlichung suchten Marktteilnehmer Orientierung und fanden sie in geopolitischen Schlagzeilen.

📉 Der Freitagsschock

Eine schärfere Rhetorik von Präsident Donald Trump Richtung China (Drohung neuer Zölle und Tech-Beschränkungen) traf auf ein überdehntes Marktumfeld. Das führte zu einem klassischen Risk-Off-Move:

NASDAQ 100 −3,5 %, S&P 500 −2,7 %, Dow Jones −1,9 %

VIX sprang von 17 auf 21,8 → 3-Wochen-Hoch

US-10Y-Rendite fiel von 4,12 % auf 3,98 %

US-Dollar-Index (DXY) sank auf 101,3

Gold stieg auf 4 035 USD (Hoch der Woche), Schlusskurs 4 004 USD (+2,4 %)

WTI-Öl fiel −4,8 % auf 76,2 USD, Brent auf 80,1 USD

👉 Kapital rotierte in sichere Häfen: ETF-Zuflüsse in Kurzläufer-Treasuries (+ 7,2 Mrd USD) und Gold-ETFs (+ 0,9 Mrd USD). Das FedWatch-Tool preiste bis Freitagabend eine 95 %-Wahrscheinlichkeit für eine Zinssenkung um 25 bp bei der Sitzung am 29. Oktober ein.

📊 Wellenblick Einordnung:

Der Rücksetzer war eine Entladung überhitzter Positionierung, kein Strukturbruch.

Der übergeordnete Primärtrend bleibt bullisch-konstruktiv, aber das Vertrauen ins „Buy-the-Dip“-Narrativ hat kurzfristig erst einmal Risse bekommen.

🔮 Makro-Ausblick KW42 (13.–17.10.2025 )

Nach dem abrupten Rücksetzer am Freitag steht die neue Woche im Zeichen von Klarheit und Datenrückkehr. Die Märkte fragen sich: ➡️ War der Abverkauf ein „Shakeout“ – oder der Beginn einer tieferen Konsolidierung?

Im Fokus stehen:

die mögliche Wiederaufnahme der US-Inflationsdaten (CPI),

die Startwoche der US-Berichtssaison (Banken),

die Reaktion auf die jüngste China-Rhetorik,

und die Einpreisung der kommenden Fed-Sitzung am 29. Oktober.

🔹 Zinsumfeld & Erwartungen

Das CME FedWatch-Tool preist aktuell mit ≈ 95 % Wahrscheinlichkeit eine weitere Zinssenkung um 25 Basispunkte ein. Doch das Vertrauen in eine dauerhaft lockere Geldpolitik schwindet leicht: die 10-jährigen US-Renditen bleiben über 3,9 %, die Realzinsen verharren nahe Null.

Ein CPI-Wert oberhalb der Erwartungen (> 3,4 % YoY) könnte Zinssenkungserwartungen dämpfen und die Volatilität erneut anheizen.

🔹 Geopolitik & Risikoaufschläge

Die Washingtoner Handelstöne gegenüber China werden zunehmend zum makroökonomischen Risikofaktor. Investoren rechnen mit einer möglichen Ausweitung der Zölle, insbesondere im Halbleitersektor. In Europa wächst derweil die Spekulation, dass die EZB erste Zinssenkungen ab Frühjahr 2026 signalisieren könnte, nachdem die Einkaufsmanagerindizes weiter schwächeln.

🔹 Stimmungslage & Positionierung

Institutionelle Anleger bleiben hoch investiert, erhöhen aber ihre Absicherungstiefe.

💼 Makro-Kalender & Märkte — KW42 (13.–17. Okt 2025)

Mo, 13. Okt – Columbus Day (USA)

• US-Aktienmärkte: geöffnet (NYSE/Nasdaq normaler Handel).

• US-Rentenmärkte: geschlossen (Feiertag), geringere Preisfindung in Treasuries.

➡️ Kontext: Mit geschlossenem Bond-Handel sind Aktienbewegungen anfälliger für Schlagzeilen-getriebene Volatilität.

Di, 14. Okt – Start der US-Berichtssaison (Banken-Tag)

• JPMorgan (JPM) – Ergebnis 13:00 MEZ (07:00 ET) | Call 14:30 MEZ (08:30 ET).

➡️ Erwartung: Fokus auf NIM-Stabilität, Einlagenmix, Kreditqualität; Handel/IB solide.

• Citigroup (C) – Ergebnis ca. 14:00 MEZ (08:00 ET) | Call 17:00 MEZ (11:00 ET).

➡️ Erwartung: Fortschritt Operative Simplifizierung, Karten-/Treasury-Erträge.

• Wells Fargo (WFC) – Ergebnis 13:00 MEZ (07:00 ET) | Call 16:00 MEZ (10:00 ET).

➡️ Erwartung: Kreditkosten/Puffer, Hypotheken & Gebühreneinnahmen; Impact der im Frühjahr gelockerten Auflagen begrenzt.

• Goldman Sachs (GS) – Ergebnis vor Börse (≈ 13:30 MEZ / 07:30 ET); Call i. d. R. am Vormittag ET.

➡️ Erwartung: FICC/Equities-Trading robust, IB-Pipelines verbessert.

• BlackRock (BLK) – Ergebnis vor Börse | Call 13:30 MEZ? (07:30 ET, bestätigt).

➡️ Erwartung: ETF-Zuflüsse in Bonds hoch; Gebührenmarge unter Beobachtung.

🧭 Marktimplikation (Di):

Banken eröffnen die Saison und setzen den Ton für Q4-Erwartungen (EPS-Breite, Margen, Kreditkosten). Überraschungen bei Rückstellungen oder NIM-Trends wirken direkt auf Finanz-Beta und damit auf Indexbreite.

Mi, 15. Okt – Globale Impulse / US-Megabanken

• Bank of America (BAC) – Ergebnis 12:45 MEZ (06:45 ET) | Call 14:30 MEZ (08:30 ET).

➡️ Erwartung: Einlagenstabilität, Karten/Consumer-Kredit, NIM-Pfad.

• Morgan Stanley (MS) – Ergebnis 13:30 MEZ (07:30 ET) | Call 15:30 MEZ (09:30 ET).

➡️ Erwartung: WM-Marge, Equity/Fixed-Income-Trading, IB-Erholung.

• ASML (NL) – Pressemitteilung 07:00 MEZ, Investor-Call 15:00 MEZ.

➡️ Erwartung: EUV-/High-NA-Pipeline, China-Exportregeln vs. Capex-Zyklus.

🧭 Marktimplikation (Mi):

US-Megabanken liefern Querschnitt durch Konsum- und Kapitalmarktaktivität. In Europa ist ASML ein Schlüsselsignal für den Halbleiter-Investitionszyklus (Capex/Lead-Times), damit Sentiment-relevant für Tech/AI-Komplex.

Do, 16. Okt – Asien/Tech & US-Makro-Proxys

• TSMC – Earnings-Conference 08:00 MEZ (14:00 Taipei / 02:00 ET).

➡️ Erwartung: AI-Nachfrage treibt 3/5-nm-Mix, ASP-Hikes; Guidance-Ton entscheidend.

• USA Makro (Shutdown-abhängig)

➡️– PPI (Sept) geplant 14:30 MEZ (08:30 ET) → Ersatz-Taktgeber für CPI-Tendenz.

➡️– Retail Sales (Sept) geplant 14:30 MEZ (08:30 ET) → Konsum-Check; Risiko von Verzögerung bleibt.

Kontext: Wegen Shutdown sind BLS-Veröffentlichungen verschoben; CPI (Sept) kommt ausserplanmässig am 24.10. (08:30 ET), um COLA-Frist zu halten. Markterwartung: Kern-CPI ~ +0,3 % m/m; Datendefizit erhöht die Sensitivität auf PPI/Retail-Sales.

Fr, 17. Okt – Aktivitätsdaten & Consumer-Signalgeber

•US-Industrieproduktion (Sept) – 15:15 MEZ (09:15 ET).

➡️ Erwartung: +0,2 % m/m; wichtiges Aktivitäts-Proxy bei BLS-Lücke.

• Verbraucherstimmung (Uni-Michigan, Prelim Okt) – vorauss. verschoben mit CPI-Neuterminierung; Markt fokusiert daher stärker auf Earnings-Newsflow (u. a. AmEx/Öl-Service).*

Hinweis: Ein Teil der amtlichen Veröffentlichungen bleibt im Shutdown-Modus verzögert; Anleger richten den Blick kurzfristig stärker auf Unternehmenszahlen und Fed-OIS-Pricing.

🔎 Zusatzkontexte:

Zins/Pfad (FedWatch): Nach dem Freitags-Risk-Off wird für die Sitzung 28.–29. Okt eine 25 bp-Senkung mit hoher Wahrscheinlichkeit eingepreist; die CPI-Verschiebung auf 24.10. erhöht das „Event-Risk-Gap“.

Gold & Safe-Haven-Flow: Spot-Gold Allzeithoch 4.059 USD (Mi, 08.10.), Freitag 3.969 USD nahe Tagesschluss; Treiber: Safe-Haven-Nachfrage, Fed-Cut-Bets, Zentralbankkäufe. → Reaktionsstark auf CPI/PPI und USD-Pfad.

Öl (WTI/Brent): WTI-Settlement Fr 58,90 USD, Brent 62,73 USD – Tiefststände seit Mai (Risikoprämie schrumpft nach Gaza-De-Eskalation + China-Handelsrisiko). Niedriger Ölpreis dämpft kurzfristig Inflationsdruck.

Volatilität: VIX-Close Fr: 21,66 (von ~16 am Do) → Break über psychologische 20-Marke = Risk-Off-Signal.

📈 Marktstimmung & Saisonalität – KW 42

Sentimentindikatoren

• 📊 CNN Fear & Greed Index:

Nach zuletzt mehrheitlich im neutralen Bereich, ist der Stimmungsindikator mit 29 in den Fear Bereich gewechselt.

edition.cnn.com

• 💹 VIX:

Sprung über die 20-Marke (Freitagsschluss) → Risk-Off-Signal; ein anhaltender Close > 20 signalisiert erhöhtes Stressregime.

www.tradingview.com

📈 Positionierungsbild:

• Aktien:

Institutionelle bleiben investiert, erhöhen Absicherungen (Puts/VIX/Duration).

• Bonds:

Zuflüsse in Kurzläufer-ETFs („Parking“), Duration wird taktisch verlängert bei Rücksetzern.

• Rohstoffe:

Absicherungsnachfrage zugunsten Gold; Öl wird reduziert (Nachfrage-/Geopolitik-Prämie rückläufig).

🧭 Saisonalität (Oktober):

• Historisch gilt die zweite Oktoberhälfte als Phase der Bodenbildung vor einer Jahresend-Rally, vorausgesetzt, die Makroseite (Inflation/Arbeitsmarkt) beruhigt sich und die Earnings-Guidance trägt.

📉 Wellenblick-Interpretation

• Reife Aufwärtsphase: Momentum flacht ab, Unsicherheit nimmt zu, Primärtrend bleibt übergeordnet weiter in Takt.

💹 Marktbewertung

Bewertungen (USA)

• 📈 S&P 500 Forward-KGV: über 5/10-Jahres-Durchschnitt → überdurchschnittlich teuer.

• 🧠 CAPE/Shiller: klar über Langfristmittel → Zyklusreife sichtbar.

• 🧮 Earnings-Yield vs. 10Y: niedrige Risikoprämie → geringe Fehlertoleranz bei Makro- und

Earnings-Überraschungen.

Segment-Dispersion

• 🧲 Mega-Caps/AI/Cloud: Bewertungsprämie intakt; zins-sensitiv.

• ⚙️ Industrials/Old Economy: moderat bewertet; profitieren überproportional bei Soft-

Landing.

• 🧪 Small/Mid Caps: Bewertungsrabatt; abhängig von Kreditverfügbarkeit und kurzen

Renditen.

🌏 International:

•Europa: Bewertungsabschlag vs. USA, zyklischer Mix; Strukturthemen (Energie/Produktivität/Politik) bleiben Gegenwind.

• Asien ex-Japan: niedrigeres Multiple, Policy/Geopolitik-Risiken im Preis; Stock-Picking dominiert.

📈 Marktmechanik (eingepreist):

• 🕊️ Fed-Cuts als Basisszenario → rechtfertigt Teile der Multiple-Prämien bei Quality/Growth.

• ⚠️ Niedrige Risikoprämie = hoch sensibel für CPI/PPI, Guidance und Geopolitik.

• 🔄 Positionierung: hohe Cash-Quoten + Bond-ETF-Zuflüsse = „Trockenpulver“ für Erholungen

bei positiven Daten.

📊 Wellenblick-Fazit:

USA bleiben teuer, aber tragfähig, solange Realzinsen fallen und Guidance nicht kippt. Fehlertoleranz jedoch niedrig.

📊 Institutionelle Positionierungen:

COT-/Futures-Bild

•🔄 Index-Futures:

„Smart Money“ taktisch defensiver (mehr Hedges), Non-Comms bleiben netto long, Retail erhöht Longs → späte Zyklus-Signatur.

• 🥇Rohstoffe:

– Gold: erhöhte Netto-Longs → Hedging gegen politische Unsicherheit.

– WTI: Longs reduziert → Nachfragesorgen / schrumpfende Risikoprämie.

– Kupfer: Shorts rückläufig → frühe Erholungsindikation für Industrie.

ETF-Flows (Woche 06.–10.10.)

• Aktien-ETFs (USA): Nettozuflüsse (v. a. QQQ, SPY) – Buy-the-Dip light.

• Bond-ETFs: deutliche Zuflüsse in Kurzläufer-Treasuries (defensives Parken).

• Commodities: Abflüsse in Öl, Zuflüsse in Gold.

Fund Manager Survey (Okt)

• Cashquote: leicht über 12-Monats-Schnitt; Equity-Allokation moderat erhöht.

• Top-Risiken: US-Politik/Shutdown, China-Handel, Fed-Kommunikation.

• Sektorübergewicht: Tech, Healthcare, Industrials.

📊 Wellenblick-Fazit

„Risikomanagement, nicht Risikoaversion“ – Smart Money reduziert taktisch, Privatanleger kaufen in Schwäche. Übergangsphase mit erhöhter Schocksensitivität.

🥇 Rohstoffmärkte & Anleihen

Gold (XAU/USD)

• Profitiert von fallenden Realrenditen und Safe-Haven-Bid.

Öl (WTI/Brent)

• WTI: deutlicher Rückgang – Nachfragesorgen (China), schrumpfende geopolitische Prämie.

• Inflationsdruck kurzfristig gedämpft durch niedrigere Energiepreise.

US-Staatsanleihen (10Y/2Y)

• 10Y-Rendite: Rückgang auf Mehr-Wochen-Tief; Stabilisierung knapp darunter.

• 2Y–10Y-Spread: weiter invertiert, aber abflachend → möglicher Frühindikator einer

Zykluswende.

• Flows: Nachfrage nach kurzlaufenden Anleihen (taktisches Parking) bleibt hoch.

US-Dollar (DXY)

• DXY um die 101-Marke → leichter Rückgang nach moderaten US-Daten.

• Schwächerer USD stützt tendenziell Gold & EMs; CPI/PPI-Überraschungen können den DXY

rasch wieder anheben.

📊 Wellenblick-Fazit

„Kapital sucht Sicherheit – aber nicht Zuflucht.“

Gold bestätigt Absicherungsfunktion, Bonds gewinnen an Attraktivität; Energie beruhigt → Inflationssorgen gedämpft.

Aber: Hohe Daten-Sensitivität – CPI/PPI könnten das Gleichgewicht kippen.

📌 WELLENBLICK–FAZIT

Gesamtbild:

Nach dem scharfen Rücksetzer zum Wochenschluss bleibt der Markt in einer sensiblen Gleichgewichtsphase, getragen von Liquidität, gebremst durch Unsicherheit.

Das Zusammenspiel aus geopolitischem Druck, datenpolitischer Unschärfe (Shutdown) und beginnender Berichtssaison sorgt für eine fragile Marktarchitektur. Die Trendstruktur ist noch intakt, doch das Momentum steht auf dem Prüfstand. Jede Makroveröffentlichung kann zum Impulsgeber werden – in beide Richtungen.

Makro-Perspektive:

Die Märkte handeln aktuell ohne klares Datenkompass – CPI verschoben, NFP ausgefallen.

PPI und Retail Sales übernehmen die Rolle der „Stellvertreterdaten“ für Inflations- und Wachstumserwartung. Ein zu heisser Print würde die Fed-Zinssenkungsfantasie (25 bp am 29. Okt) infrage stellen, ein schwächerer Wert dagegen den „Cut-Trade“ festigen und Gold, Bonds sowie Quality-Aktien stützen. Europa diskutiert erste EZB-Lockerungsschritte für Frühjahr 2026 – der globale Zinszyklus nähert sich seiner Spitze.

Sektorales Momentum & Marktmechanik:

Die Berichtssaison bringt Klarheit: Banken definieren die Kreditqualität – entscheidend für das Vertrauen in das Soft-Landing-Szenario. Tech bleibt Taktgeber – ASML und TSMC zeigen, ob AI-Investitionszyklen tragen. Energy verliert an Relevanz; Healthcare fungiert als Stabilitätsanker.

Kapital fliesst von High-Beta zu Quality-Growth, von Story zu Substanz.

🌊 Wellenblick-Schluss:

Der Markt steht im Übergang – zwischen Erwartung und Evidenz. Noch tragen Liquidität und Hoffnung, doch die Brandung wird dichter. Es ist keine Zeit für blinde Zuversicht oder zu grosse Panik. Wer den Takt der Welle liest, weiss, worauf man sich in der kommenden Zeit einstellen muss und welche Levels in den Märkten nun für die weitere Entwicklung entscheidend werden.

📣 Call-to-Action

Wenn dir dieser Wochenüberblick gefallen hat,👍 lass ein Like da und 📬 folge WELLENBLICK-TRADING, um keine unserer Analysen zu verpassen:

📆 Montags: Nasdaq-Videoanalyse (Elliott-Wellen-Szenarien & Zielzonen)

🚗 Mittwochs: Tesla-Chartupdate und soon weitere Aktienanalysen

📊 Sonntags: Wöchentlicher Marktbericht mit Makro, Stimmung, Rohstoffen & Ausblick

Bitte teilt unseren Bericht und helft mit, damit unsere Arbeit nicht umsonst ist und möglichst viele Börseninteressierte von unseren Marktberichten profitieren können.

Wir wünschen euch einen erfolgreichen Start in die neue Handeslwoche – euer WELLENBLICK-TRADING.

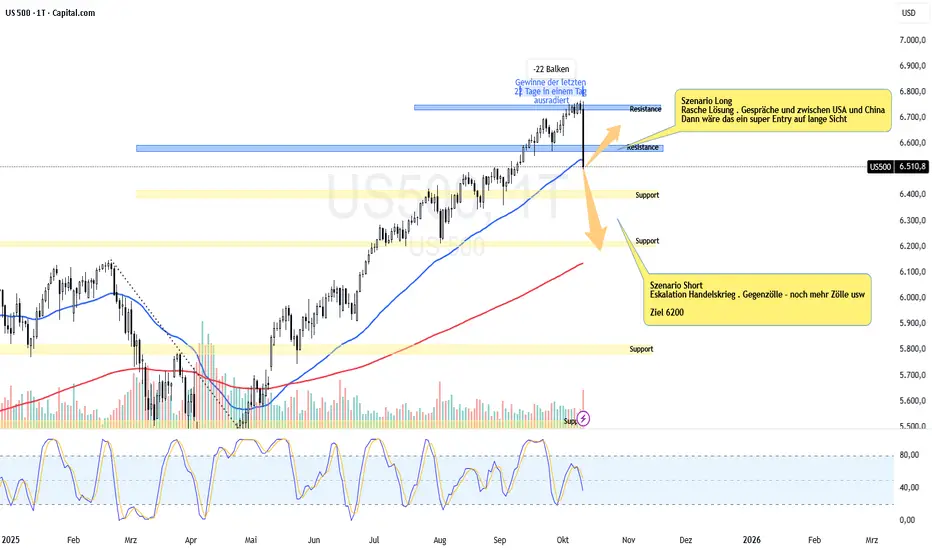

SP500🇺🇸 - Ausblick KW42/2025. Der Handelskrieg ist zurück!Hallo Trader,

was für ein Blutbad! Binnen Stunden wurden die Gewinne von 22 Tagen einfach ausradiert.

Was waren die Gründe? Wie kann es weiter gehen? Wir erklären das mal und stellen auch 2 Szenarien vor.

📊Fundamentals KW42/2025

⚠️⚠️Der Handelskrieg ist zurück! Und es gab am späten Freitag Nachmittag ein regelrechtes Blutbad an den Märkten. Was war passiert?

hina hat weltweit Briefe verschickt, in denen es seine Absicht bekundet, Exportkontrollen für Seltene Erden und andere Produktionselemente zu verhängen, selbst für solche, die nicht in China hergestellt werden.

Das hat natürlich enorme Auswirken und gerade auch das Timing (Friedensdurchbruch im nahen Osten) ist komisch - zumal auch die Beziehungen zwischen USA 🇺🇸und CHina 🇨🇳 in den letzten Monaten recht ordentlich waren.

Wie reagierte Trump?

Eben Trump Like - Die USA bereiten finanzielle Reaktionen vor, darunter eine massive Erhöhung der Zölle auf chinesische Waren und andere Maßnahmen, die derzeit geprüft werden . Zum 01.11 sollen weitere Zölle (zusätzlich zu den bestehenden) in Höhe von 100% auf Chinesische Importe verhängt werden .

Wie geht es weiter?

SIcherlich wird China auf diese Zölle reagieren - das ganze könnte sich nun hoch schaukeln - sollte hier keine Einigung gefunden werden und jeder auf die eigene Stärke beharrt. Funfact - die Simpsons haben übrigens in einer Folge für Oktober 2025 einen Börsencrash "vorhergesagt"....

Wie reagierten die Märkte?

Blutbad! Der Nasdaq rauschte um 3,5% ab. Krypto hat es noch härter getroffen. Bitcoin fiel zwischenzeitlich um 20.000$! Ethereum ist um 14% gefallen. Und auch der FX Markt reagierte und spielte die Risk Off Karte - also sprich Rohstoffwährungen down, Sichere Häfen wie der Yen long.

Andere Wirtschaftsdaten kommende Woche.

Eins ist klar - der volle Fokus ist nun auf eben die Entwicklung hier gerichtet. Eskaliert das ganze weiter, werden die Märkte eben weiter so reagieren , wie wir es am Freitag gesehen haben. Also Indizies down, Krypto down, Sichere Häfen long

Sollte sich das aber eher beruhigen (Stichwort : Trump always chickens out) , dürften die Rücksetzer enorm starke Einstiegsmöglichkeiten sein. Aktuell kann kein Analyst der Welt das ordentlich prognostizieren.

Dennoch haben wir einige wichtige Daten - vor allem im Bezug auf den FED Entscheid. Und zwar die US inflationsdaten 🇺🇸 (Prognose 2,9% aufs Jahr gesehen) und die US Arbeitsmarktdaten 🇺🇸 - sofern eben der Regierungsshutdown beendet wird. Das ist ein weiterer Punkt - denn auch hier knallt es und es wurden vor dem Wochenende 4000 Regierungsbeamte (Verwaltung usw) entlassen.

Wie kann man nun an den Märkten agieren?

1. Versuche nicht punktgenau den Boden zu finden! Das geht nicht und geht oft sogar nicht hinten los

2. Handle nur mit SL ! (Versteht sich von selbst)

3. Verkleinere deine Positionsgröße - hier empfiehlt es sich diese zu halbieren oder gar zu dritteln und dann eher mit Teileinstiegen zu arbeiten um etwas Puffer zu haben.

4. Flat ist auch eine Position ! Wenn die Märkte so dynamisch sind und vor allem Newsgetrieben (und es sich jederzeit wieder drehen kann) ist eine Tradingpause defintiv kein Fehler

Fazit:

Ich habe es bereits geschrieben - kein Analyst auf der Welt kann eine verlässliche Prognose geben. Man kann immer nur verschiedene Szenarien versuchen vorzubereiten. Aber ich müsste bei jedem Handelsinstrument das gleiche schreiben - und daher werde ich dieses Wochenende keine Analysen zu FX Paaren herausgeben und auch bei den anderen Assets eben mich doch sehr vage halten. Denn das Wochenende ist noch nicht rum- Wer weiß, was ggf. als Antwort aus China kommt

Chart SP500🇺🇸

Ich mache es kurz - schenkt euch in der aktuelle Lage irgendeine Chartanalyse, Widerstände usw. Das zählt bei solchen Ereignisse nicht. Im Grunde kommt es nun darauf an, wie diese Nummer hier weiter geht.

Szenario 1: Die USA und China reden miteinander und einigen sich sogar

Dann war das ganze eine willkommene Möglichkeit wieder long einzusteigen. Und wir dürften wohl die berühmte Jahresendrallye sehen. Die Preisfrage ist, ob man so schnell daran glaubt. dass Trump und Xi Jinping wirklich vernünftig und besonnen reagieren? Puh - da tue ich mich schwer, das zu glauben.

Szenario 2 : Die Situation spitzt sich zu und der Handelsstreit eskaliert noch mehr

Dann dürften die Märkte weiter reagieren wie am Freitag und das bedeutet fallende Indizies.Diese Variante ist für mich etwas wahrscheinlicher. Ich könnte mir vorstellen, dass sich die Situation erst weiter zuspitzt und jede der Parteien Stärke zeigt, bevor man dann doch miteiander spricht und sich einigt

Wie gesagt - sehr schwierig und wie ich weiter oben geschrieben habe. Flat ist auch eine Position -

Happy Pips!

Michael - Team PimpYourTrading

BTC wie schnell kann es gehen ??Hallo,

diese darstellung hat keine deutung es soll nur denn Menschne kenntlich machen wie schnell es gehen kann wenn der push kommt.

Diese Darstellung zeigt noch halb so agressiven Push, also mann sollte sich vorstellen wie so ein Agressiver Push aussieht oder aussehn sollte. Für alle die im Panik sind einfach mal Wirken lassen. Wer zuviel angst hat sollte sich gedanken drüber machen komplett aus dem Markt zu gehen.

LG

Checkt neue Update ab <3

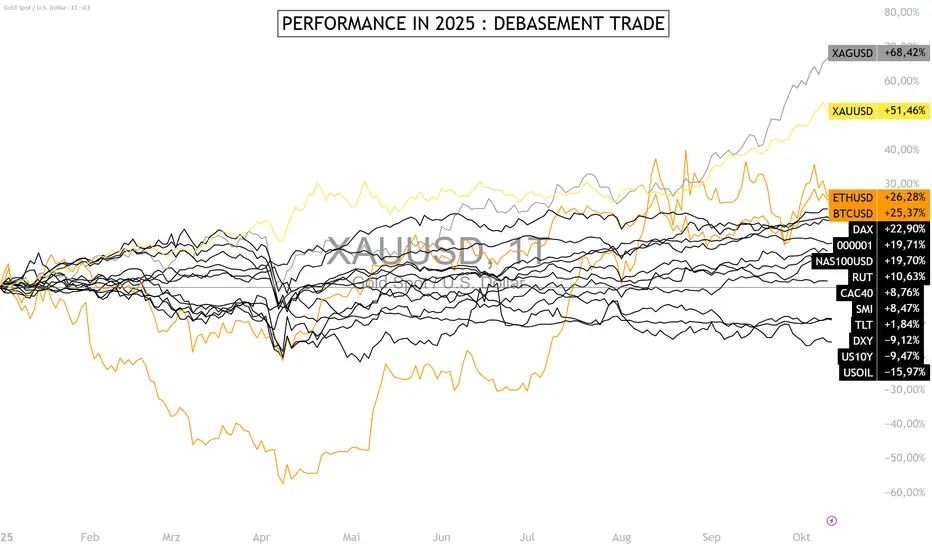

Der „Debasement Trade“ – was bedeutet das?Im Jahr 2025 sind die erfolgreichsten Anlagen weder Technologiewerte noch Staatsanleihen, sondern Gold, Silber, Bitcoin und Ethereum. Dieses bemerkenswerte Phänomen spiegelt eine tiefere Dynamik wider: die Rückkehr des sogenannten „Debasement Trade“, also die Wette auf die Entwertung der großen Währungen.

Angesichts explodierender Haushaltsdefizite, rekordhoher Verschuldung und einer zunehmend lockeren Geldpolitik zweifeln immer mehr Investoren an der Fähigkeit der führenden Volkswirtschaften, den Wert ihrer Währungen zu bewahren. Der Begriff „Debasement“ stammt aus der Zeit, als Herrscher den Edelmetallgehalt ihrer Münzen verringerten – eine frühe Form der Geldschöpfung auf Kosten der Bürger.

Heute ist der Mechanismus anders, die Logik jedoch dieselbe: Staaten finanzieren ihre Ausgaben über Schulden, die von den Zentralbanken indirekt absorbiert werden. Die Geldmenge wächst, die Kaufkraft sinkt und das Vertrauen schwindet.

In diesem Umfeld entsteht ein Handel, der darin besteht, Fiat-Währungen zu verkaufen oder zu meiden und stattdessen reale und knappe Vermögenswerte zu erwerben. Bitcoin und Ethereum profitieren von ihrer algorithmischen Knappheit, Gold und Silber von ihrer historischen Rolle als Wertspeicher.

Diese Bewegung ist nicht nur defensiv; sie signalisiert einen Paradigmenwechsel. Investoren suchen nach Anlagen, die nicht mit Staatsverschuldung korrelieren und in der Lage sind, Vermögen in einer Welt ständig wachsender öffentlicher Bilanzen zu bewahren. Es handelt sich weniger um Spekulation als vielmehr um eine Versicherung gegen monetäre Erosion.

Kurzfristig stützt dieser „Debasement Trade“ Edelmetalle und Kryptowährungen. Mittel- bis langfristig jedoch sendet er eine beunruhigendere Botschaft: einen strukturellen Vertrauensverlust in das Fiat-Geldsystem. Solange die Regierungen Haushaltsanpassungen hinauszögern, dürfte die Nachfrage nach alternativen Anlagen hoch bleiben.

Letztlich bestätigt das Jahr 2025 eine unbequeme Wahrheit: Wenn Geld an Wert verliert, wenden sich Investoren dem zu, was nicht gedruckt werden kann.

ALLGEMEINER HAFTUNGSAUSSCHLUSS:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulees oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

Kakao – Starke Demand Zone trifft auf bullische SaisonSowohl im adjusted als auch im unadjusted Chart befindet sich Kakao aktuell in einer markanten ungetesteten Demand Zone (orange markiert).

Diese Zone bietet aus technischer Sicht ein attraktives Setup für eine mögliche Trendwende.

Fundamentale & Sentiment-Faktoren:

- Gegenüber dem US-Dollar ist Kakao kurz- und langfristig unterbewertet.

- Smart Money ist klar bullish, während Retail-Trader überwiegend short positioniert sind -> ein klassischer Kontraindikator.

- Die Saisonalität zeigt bis Weihnachten eine bullische Tendenz mit einer Trefferquote von rund 70 % in den letzten 10 Jahren.

Handelsidee:

Einstieg in der Zone (unadjusted) (nach Bestätigung auf kleinerer Zeitebene).

Stop-Loss: Mit etwas Abstand unterhalb der Zone.

Ziel: 2R Chance-Risiko-Verhältnis.

Verve Group SE vs. AppLovin – EU-Rückenwind &Cup-Setup bei VerveDer AdTech-Sektor trennt sich: Verve baut eine saubere Bodenstruktur auf, während AppLovin nach starkem Run erhöhtes Schwankungsrisiko zeigt. Dazu kommt regulatorischer Rückenwind in der EU.

💹 Verve Group SE (1h) – Cup in Arbeit, Breakout vor der Tür

Seit Mitte/Ende August formt der Kurs eine runde Tassen-Struktur (Cup): Abgleiten bis ~2,00–2,05 €, anschließender gleichmäßiger Rebound.

Ränder der Tasse: ~2,40–2,50 € – genau dort handeln wir jetzt.

Momentum (CC 6RV) dreht nach oben; kurzfristig bereits heiß, was einen kurzen „Henkel“ (Pullback 2,32–2,36 €) begünstigen kann, bevor der eigentliche Break kommt.

Breakout-Trigger: Schlusskurs > 2,50 € mit Volumen.

Measured Move (Tassentiefe ~0,40–0,45 €): Zielzone ~2,90–3,00 €; darüber 3,20 €.

Supports: 2,32–2,36 € (potenzieller Henkel), darunter 2,20–2,25 €; Invalidation < 2,05 €.

Warum strukturell spannend (EU/DSA):

Die EU verschärft Transparenz- und Datenschutzanforderungen (DSA/DMA/GDPR-Enforcement). Einschränkungen bei personalisierter Werbung – v. a. ohne klare Einwilligung bzw. bei sensiblen Daten/ Minderjährigen – fördern Contextual/ID-less-Ansätze. Genau hier positioniert sich Verve mit Privacy-First-Lösungen, was die Nachfrage nach ID-losen Targeting-Alternativen stützen kann. 🌍

👉 Bias: klar bullish | Setup: Cup-&-Handle-Breakout | Ziele: 2,90 → 3,20 €

🧯 AppLovin Corp (1h) – starker Run, jetzt verletzlicher

Nach Rally bis ~600 € kam ein scharfer Abverkauf Richtung ~515 €, aktuell Rebound ~540–550 €.

Struktur zeigt höhere Volatilität und erste Anzeichen von Distribution auf 1h-Basis.

Widerstände: 555–575 €; Supports: 520–500 €.

Regulatorisch ist AppLovin als US-Performance-AdTech sensibler für strengere EU-Regeln rund um granular getrackte Nutzerprofile; das könnte Margen/Attribution belasten – Rotation hin zu ID-less-Lösungen denkbar.

👉 Bias: neutral bis leicht vorsichtig | Erst über 575 € würde Momentum klar zurückkehren.

⚖️ Fazit

Technisch: Verve steht direkt am Tassen-Rand und hat das klar attraktivere Risk/Reward.

Regulatorisch: EU-Trend (Transparenz-/Datenschutz-Schraube) bevorzugt ID-less/Contextual – ein Pluspunkt für Verve.

Watchlist: Verve > 2,50 € (Breakout) | AppLovin 555–575 € (Deckel)

📊 #VerveGroup #AppLovin #AdTech #DSA #DMA #PrivacyFirst #Contextual #IDless #CupAndHandle #Breakout #TradingView #TechnischeAnalyse #EUStocks #MomentumTrade #DYOR

S&P 500 und der Präsidentschaftszyklus: Bärenmarkt im Jahr 2026?Der US-Präsidentschaftszyklus ist ein zyklischer Ansatz für den Aktienmarkt, der besagt, dass die Performance des S&P 500 dazu neigt, einem wiederkehrenden Muster während der vier Jahre einer Präsidentschaft zu folgen. Dieser Zyklus spiegelt die Beziehung zwischen politischen Entscheidungen, der Finanz- und Geldpolitik sowie der Anlegerpsychologie wider.

Historisch gesehen ist das erste Amtsjahr (nach der Wahl) von wirtschaftlichen und steuerlichen Anpassungen geprägt, die häufig mit moderaten Gewinnen einhergehen. Das zweite Jahr, das sogenannte „Midterm-Jahr“, ist in der Regel zögerlicher: Die Märkte zeigen sich volatil angesichts politischer Unsicherheiten und möglicher unpopulärer Reformen.

Dieses zweite Jahr ist üblicherweise das schwächste der vier Jahre und besonders anfällig für eine deutliche Konsolidierung des S&P 500 — was im aktuellen Zyklus dem Jahr 2026 entspricht.

Im Gegensatz dazu ist das dritte Amtsjahr fast immer das günstigste für Aktien, da die Regierung versucht, vor dem Wahlkampf das Wachstum zu stimulieren, oft durch eine lockerere Fiskal- oder Geldpolitik. Das vierte Jahr (Wahljahr) bleibt im Durchschnitt positiv, doch flacht die Performance mit zunehmender Wahlunsicherheit ab.

Aus dieser Perspektive wird 2026 das zweite Jahr des Präsidentschaftszyklus von Donald Trump darstellen — traditionell das empfindlichste für die Aktienmärkte. Aus technischer Sicht hat der S&P 500 kürzlich wichtige Widerstandsbereiche nahe seiner Allzeithochs erreicht, nach einer beeindruckenden Aufwärtsbewegung nach der Wahl. Mehrere Momentum-Indikatoren deuten nun auf eine Abschwächung hin, während das Shiller-KGV auf historisch hohen Niveaus liegt, was auf eine überhöhte Bewertung schließen lässt.

In diesem Umfeld ist es plausibel, dass das Jahr 2026 durch eine Konsolidierungsphase des S&P 500 oder sogar eine ausgeprägtere Korrektur gekennzeichnet sein könnte. Institutionelle Anleger dürften vorsichtiger agieren und auf mehr Klarheit über die Haushaltspolitik, die Zinsstrategie der Federal Reserve und die wirtschaftlichen Maßnahmen der neuen Regierung warten. Diese Phase der Atempause wäre nach mehreren Jahren kräftiger Kursgewinne natürlich und könnte eine solide Basis für den nächsten Aufwärtsschub des Zyklus bilden, der traditionell im prä-elektoralen Jahr 2027 auftritt.

ALLGEMEINER HAFTUNGSAUSSCHLUSS:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulees oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

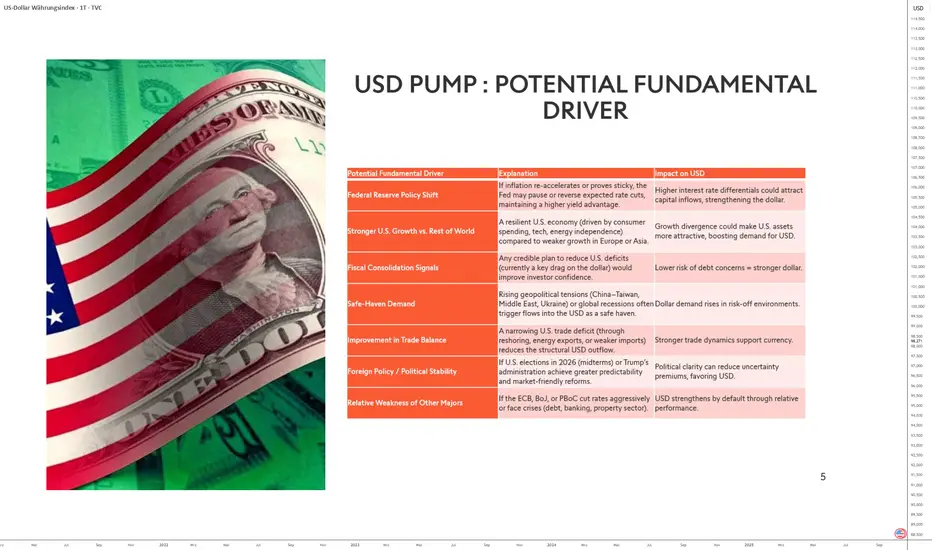

US-Dollar (DXY), starke Erholung im Jahr 2026?Der US-Dollar ist 2025 die mit Abstand schwächste Hauptwährung am Devisenmarkt. Doch diese Situation könnte sich 2026 ändern, wenn das zweite Jahr der Präsidentschaft beginnt – ein Jahr, das traditionell riskanten Anlagen schadet und den US-Dollar als sicheren Hafen begünstigt. Zur Erinnerung: Während Trumps erster Amtszeit erlebte der Dollar im Jahr 2017 (erstes Jahr) einen starken Rückgang am Forex, gefolgt von einer kräftigen Erholung 2018 (zweites Jahr).

Könnte 2026, das zweite Jahr der zweiten Amtszeit, ein „Déjà-vu“-Szenario bringen?

Das untenstehende Diagramm zeigt den letzten Platz des US-Dollars im Ranking der wichtigsten FX-Währungen.

1) Fundamentale Gründe, die über die bloße Saisonalität hinaus eine Dollar-Erholung 2026 stützen könnten (Midterms)

Mehrere fundamentale Faktoren könnten eine Erholung des US-Dollars 2026 unterstützen:

• Eine Änderung der Geldpolitik der Federal Reserve könnte eine zentrale Rolle spielen. Sollte die Inflation anhalten oder wieder steigen, könnte die Fed die erwarteten Zinssenkungen aussetzen oder umkehren, was das Renditedifferenzial zugunsten des Dollars aufrechterhält und ausländisches Kapital anzieht.

• Ein stärkeres US-Wachstum im Vergleich zum Rest der Welt, gestützt durch Konsum, Technologie und Energieunabhängigkeit, würde Dollar-Anlagen attraktiver machen und die Nachfrage nach der Währung erhöhen.

• Eine Verbesserung der Handelsbilanz durch Reshoring, steigende Exporte oder sinkende Importe würde den Dollar stützen, da strukturelle Kapitalabflüsse begrenzt würden.

• Glaubwürdige Haushaltskonsolidierung, z. B. durch Pläne zur Defizitreduzierung, würde das Vertrauen der Investoren stärken und Bedenken hinsichtlich der Staatsverschuldung verringern.

• Mehr politische Stabilität und eine höhere Vorhersehbarkeit der Wirtschaftspolitik, insbesondere unter einer marktfreundlichen Regierung, würden Risikoaufschläge senken und den Dollar begünstigen.

• Eine stärkere Nachfrage nach sicheren Anlagen im Falle geopolitischer Spannungen (z. B. China–Taiwan oder Naher Osten) oder einer globalen Konjunkturabkühlung würde Kapitalflüsse in den Dollar fördern.

• Schließlich würde die relative Schwäche anderer Hauptwährungen – Euro, Yen, Yuan – aufgrund lockererer Geldpolitik oder wirtschaftlicher Schwächen den Dollar im Vergleich stärken.

Insgesamt könnten diese Faktoren ein strukturell günstiges Umfeld für eine Aufwertung des US-Dollars im Jahr 2026 schaffen.

2) Technische Bestätigung einer Dollar-Erholung noch nicht vorhanden – worauf zu achten ist

Das historische Wochenchart des US-Dollars zeigt, wie sich die bullischen Trendwenden in den Jahren 2018 und 2021 aufgebaut haben. Notwendig sind: mehrere Wochen der Stabilisierung, bullische Divergenzen zwischen Kurs und Momentum, eine bullische Umkehrformation und schließlich ein Widerstandsdurchbruch zur Bestätigung.

Derzeit sind diese Bedingungen nicht vollständig erfüllt, und der US-Dollar bleibt am Devisenmarkt bärisch, solange er unterhalb der 100-Punkte-Marke notiert.

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulees oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

Bitcoin inflows steigen seit Jahresbeginn um fast 30% anWenn man sich den folgenden Chart „programmiert“, wird schnell klar, dass die Volatilität langfristig abnehmen sollte. Derzeit ist die Marktkapitalisierung mit rund 2 Milliarden noch zu gering. Einbrüche von bis zu 50 % halte ich weiterhin für realistisch. Ich bin jedoch überzeugt, dass insbesondere die Zuflüsse aus dem ETF-Sektor für mehr Stabilität sorgen werden. Leider gibt es zum Thema Sparpläne und die Auswirkungen einer Massenpanik keine verlässlichen Auswertungen. Erfahrungsgemäß haben Sparer in Crashsituationen eher aufgestockt bzw. ihre Sparraten erhöht.

The Redoubling. BRBR: Der neue König der Sporternährung?Über das Redoubling

Redoubling ist mein eigenes Forschungsprojekt, das die folgende Frage beantworten soll: Wie lange werde ich brauchen, um mein Kapital zu verdoppeln? Jeder Artikel konzentriert sich auf ein anderes Unternehmen, das ich meinem Modellportfolio hinzugefügt habe. Als Handelspreis verwende ich den Schlusskurs der letzten Tageskerze am Tag der Veröffentlichung des Artikels. Ich werde alle Entscheidungen auf der Grundlage einer Fundamentalanalyse treffen. Darüber hinaus werde ich bei meinen Berechnungen keinen Hebel verwenden, sondern mein Kapital um den Betrag der Provisionen (0,1 % pro Handel) und Steuern (20 % Kapitalgewinne und 25 % Dividenden) reduzieren. Um den aktuellen Aktienkurs eines Unternehmens zu erfahren, klicken Sie einfach auf die Schaltfläche „Play“ im Diagramm. Bitte verwenden Sie dieses Material jedoch nur zu Bildungszwecken. Nur damit Sie es wissen: Dies ist keine Anlageberatung.

Nachfolgend finden Sie eine detaillierte Übersicht über BellRing Brands, Inc. (Ticker: BRBR )

1. Tätigkeitsschwerpunkte

BellRing Brands ist ein auf die Convenience-Kategorie spezialisiertes Unternehmen für Verbraucherernährung. Das Unternehmen vertreibt proteinbasierte Produkte (trinkfertige Shakes, Pulver und Nährstoffriegel) unter wichtigen Marken wie Premier Protein, Dymatize und PowerBar. BellRing fungiert als Holdinggesellschaft, die die Geschäftstätigkeit dieser Marken überwacht und sich auf die Ausweitung des Vertriebs, die Marktdurchdringung und die Innovation im Ernährungsbereich konzentriert.

2. Geschäftsmodell

BellRing erzielt Einnahmen durch den Verkauf seiner Ernährungsprodukte (Shakes, Pulver, Riegel) über verschiedene Kanäle (z. B. Clubs, Masseneinzelhandel, E-Commerce, Convenience Stores, Fachgeschäfte) in den Vereinigten Staaten und international. Das Modell des Unternehmens konzentriert sich in erster Linie auf B2C-Verkäufe (Business-to-Consumer) über den Einzelhandel und Direktkanäle, stützt sich jedoch auch auf Partnerschaften mit Einzelhändlern, Distributoren und Auftragnehmern, um Produktion, Auftragsfertigung, Logistik und Regalplatz zu verwalten. BellRing investiert außerdem in Marketing, Markenaufbau und Haushaltsdurchdringung, um Wiederholungskäufe und höhere Kaufraten zu fördern.

3. Flaggschiff-Produkte oder -Dienstleistungen

Die wichtigsten Marken und Produktlinien von BellRing:

Premier Protein : Die Flaggschiffmarke bietet trinkfertige Proteinshakes, Pulverversionen und erfrischende Proteingetränke. Dies ist der größte Beitrag zu ihrem Portfolio.

Dymatize : Eher als Sporternährung/leistungssteigerndes Proteinpulver und verwandte Produkte positioniert.

PowerBar : Eine traditionelle Marke für Nährstoffriegel, die eher als internationale Expansion fungiert.

4. Wichtige Länder für Unternehmen

Obwohl der Hauptmarkt von BellRing die Vereinigten Staaten sind, arbeitet das Unternehmen daran, seine internationale Präsenz auszubauen. Das internationale Wachstum von Dymatize wird als positiver Faktor angesehen. Die Marke PowerBar ist außerdem in über 35 internationalen Märkten vertreten, insbesondere in Europa. BellRing wird oft als „rein amerikanisches Lebensmittelunternehmen“ mit Ambitionen zur weiteren Globalisierung beschrieben. Da ein Großteil des Vertriebs und der Verbraucherpräsenz in den Vereinigten Staaten konzentriert ist, sind inländische Einzelhandels-, E-Commerce- und FMCG-Kanäle besonders wichtig.

5. Hauptkonkurrenten

BellRing konkurriert im breiteren Lebensmittel-, Getränke- und Reformhaussektor. Zu den wichtigsten Wettbewerbern und ähnlichen Unternehmen gehören:

Medifast, Inc. (Gesundheitsnahrung und Diätprodukte).

Große Konsumgüter- und Getränkeunternehmen wie Coca-Cola, Unilever, Keurig Dr Pepper, Hershey (über seine Getränke- und Lebensmittelabteilungen).

Unternehmen, die auf Ernährung und Nahrungsergänzungsmittel im Bereich Protein, Gesundheit und Wellness spezialisiert sind.

Zu den Wettbewerbern zählen laut Craft Amy’s Kitchen und andere Unternehmen in verwandten Lebensmittel-/Nahrungssegmenten.

In aggregierteren Branchenvergleichen wird BellRing mit seinen nichtzyklischen Konkurrenten in der Lebensmittel- und Getränkeindustrie sowie in der Konsumgüterindustrie gruppiert.

6. Externe und interne Faktoren, die zum Gewinnwachstum beitragen

Externe Faktoren

Makrotrends in den Bereichen Gesundheit, Wellness und funktionelle Ernährung: Da Verbraucher zunehmend nach Produkten mit Proteingehalt, Clean Label, Komfort und funktionellen Vorteilen suchen, ist BellRing gut aufgestellt, um die Nachfrage zu decken.

Geringe Durchdringung in wichtigen Produktsegmenten: Das Unternehmen weist darauf hin, dass Cocktails als Segment noch immer eine relativ geringe Durchdringung in den Haushalten aufweisen (z. B. 48 % in einigen der erfassten Kanäle), was auf Wachstumschancen hindeutet.

Ausbau des Vertriebs und neue Kanäle (E-Commerce, Convenience): Wachstum über nicht offensichtliche Kanäle, internationale Verkäufe und digitale Plattformen kann die Reichweite erweitern.

Rohstoffzyklen und niedrigere Inputkosten: Günstige Trends bei den Rohstoffkosten oder Inputkosten (oder Absicherungen) können die Rentabilität verbessern. Im vierten Quartal 2024 gab das Unternehmen an, dass ein Rückgang der Nettokosten der verkauften Waren zu einer verbesserten Rentabilität beigetragen habe.

Interne Faktoren

Markenstärke und wachsende Marktdurchdringung im Privathaushaltsbereich: Premier Protein verzeichnet ein starkes Wachstum der Marktdurchdringung, was die anhaltende Nachfrage stützt.

Ausbau von Angebot und Produktion: BellRing hat kollaborative Produktionsnetzwerke aufgebaut und das Angebot erhöht, um Engpässen zu begegnen.

Betriebseffizienz und Margensteigerung: Das Unternehmen nutzt Kostendisziplin, Einkaufs-, Performancegebühren (z. B. Performancegebühren) und Absicherungsstrategien.

Aktienrückkaufprogramme: Das Unternehmen kauft aktiv Aktien zurück, um Kapital zurückzugeben und das Wachstum des Gewinns pro Aktie zu unterstützen.

Produktinnovation und -erweiterung: Die Einführung neuer Produkte in der Kategorie Ernährung kann zur Steigerung von Absatz und Umsatz beitragen.

7. Externe und interne Faktoren, die zu einem Gewinnrückgang beitragen

Externe Bedrohungen

Starker Wettbewerb und Marktsättigung: Der Markt für Lebensmittel/Funktionsgetränke ist mit vielen kapitalstarken Akteuren überfüllt. Regalplatzverluste oder Werbedruck können zu Gewinnminderungen führen.

Angebots- und Bestandsreduzierung im Einzelhandel: Im dritten Quartal 2025 berichtete BellRing, dass große Einzelhändler ihre wöchentlichen Lieferungen reduzieren, was voraussichtlich das Wachstum bremsen wird.

Inflation der Inputkosten und Volatilität der Rohstoffe: Steigende Kosten oder ungünstige Mark-to-Market-Hedging-Strategien können zu einer Margenkompression führen.

Risiken im Zusammenhang mit Vorschriften, Kennzeichnungen oder gesundheitsbezogenen Angaben: Im Lebensmittel-, Getränke- und Ernährungssektor können Änderungen der Vorschriften zu Zusatzstoffen, gesundheitsbezogenen Angaben oder der Kennzeichnung Kosten verursachen.

Recht/Rechtsstreit: BellRing gab einen Vergleich in Höhe von 90 Millionen US-Dollar im Zusammenhang mit einem früheren Rechtsstreit (Joint Juice) bekannt.

Interne Schwächen

Übermäßige Abhängigkeit von Kernmarken/Produktkategorien: Wenn Premier Protein unterdurchschnittlich abschneidet, könnte die Umsatzkonzentration des Unternehmens ein Risiko darstellen.

Risiken im Zusammenhang mit der operativen Umsetzung: Produktionsskalierung, Unterbrechungen der Lieferkette, Fehler in der Qualitätskontrolle oder Marketingfehler könnten das Wachstum beeinträchtigen.

Rücklagen/Eventualverbindlichkeiten: Die gesetzliche Rücklage im dritten Quartal 2025 wirkte sich auf die Ergebnisse aus und reduzierte das Betriebsergebnis.

8. Kontrollstabilität

Änderungen im Management in den letzten 5 Jahren

Darcy Horn Davenport ist Präsident und CEO und Mitglied des Vorstands. Zuvor leitete sie die Geschäftseinheit Active Nutrition von Post, bevor BellRing in ein separates Unternehmen ausgegliedert wurde.

Paul Rode ist ein CFO mit langjähriger Erfahrung in der Ernährungsbranche und hatte zuvor Positionen bei Post inne, darunter als CFO von Post's Active Nutrition.

Am 30. Juli 2025 gab BellRing bekannt, dass Elliot H. Stein, Jr. wird am 30. September 2026 aus dem Vorstand ausscheiden. Zur gleichen Zeit Thomas P. Erickson hat Shawn W. zum leitenden unabhängigen Direktor ernannt. Conway wurde Vorsitzender des Vergütungs- und Governance-Ausschusses und Jennifer Kuperman trat dem Exekutivausschuss bei.

Diese Änderungen werden als Neuzuweisungen in der Führung/im Ausschuss und nicht als Rotationen in der Führung bezeichnet.

Auswirkungen auf die Unternehmensstrategie/-kultur

Das Managementteam scheint relativ stabil zu sein, da es in letzter Zeit keine größeren Veränderungen bei den CEOs oder CFOs gab. Bei den Änderungen im Vorstand scheint es eher um Ausschussrollen und Nachfolgeplanung als um radikale Veränderungen zu gehen. Unter der Führung von Darcy Horn Davenport hat das Unternehmen Strategien für aggressives Wachstum, Markendurchdringung und Ausbau der Lieferkette umgesetzt und damit Kontinuität und Übereinstimmung zwischen Management und Strategie bewiesen. Die Anpassungen der Vorstandszusammensetzung zielen darauf ab, die Kontinuität des Betriebs sicherzustellen und nicht die Führung zu stören, was das Vertrauen der Anleger stärken könnte.

Warum habe ich dieses Unternehmen zu meinem Model-Portfolio hinzugefügt?

Ich habe mir die Fundamentaldaten des Unternehmens angesehen und es sieht so aus, als ob der Gewinn pro Aktie derzeit nicht wächst, der Gesamtumsatz jedoch im Laufe der Zeit stetig zunimmt. Zusammen mit einer niedrigen Schuldenquote und stabilen Cashflows aus dem operativen Geschäft, den Investitionen und der Finanzierung bildet dies eine gute Grundlage für die Bilanz. Bemerkenswert ist zudem, dass Eigenkapitalrendite und Rohertrag stetig wachsen, die Liquidität hoch ist und die Zinsdeckung hervorragend ist. All dies deutet darauf hin, dass Liquidität und Solvenz auf einem hohen Niveau liegen. Ich denke, die Bewertung mit einem KGV von 20,36 ist angesichts dieser Fundamentaldaten interessant und steht im Einklang mit dem ausgewogenen Wachstumsprofil.

Ich habe keine wichtigen Neuigkeiten gefunden, die die Stabilität des Unternehmens gefährden oder zu seiner Insolvenz führen könnten. Angesichts einer Diversifizierungsquote von 20 und der beobachteten Abweichung des aktuellen Aktienkurses vom durchschnittlichen Jahreswert von mehr als 16 EPS habe ich beschlossen, 15 % meines Kapitals zum Schlusskurs des letzten Tagesbalkens in dieses Unternehmen zu investieren.

Portfolio-Überprüfung

Unten finden Sie Screenshots des TradingView Portfolios-Tools. Als Anfangskapital für das Modellportfolio habe ich 100.000 US-Dollar verwendet. Ich werde diese Screenshots aktualisieren, wenn neue Angebote hinzugefügt werden.

50 Basispunkte RBNZ-Risiko: NZD/USD-Ziele und wichtige Niveaus Es wird allgemein erwartet, dass die Reserve Bank of New Zealand (RBNZ) ihren Zinssatz bei ihrer Sitzung am 8. Oktober senken wird, wobei das Ausmaß der Lockerung weiterhin umstritten ist. Die Marktpreise tendieren derzeit zu einer Senkung um 25 Basispunkte, wobei die Wahrscheinlichkeit für dieses Ergebnis bei etwa 55,5 % liegt und die Wahrscheinlichkeit für eine größere Senkung bei 44,5 %.

Szenarioanalyse

Wenn die RBNZ um 25 Basispunkte senkt:

Da dies das Basisszenario ist, könnten die Märkte nur einen moderaten Abwärtsdruck auf NZD/USD sehen. Das Währungspaar könnte in Richtung 0,5750 und möglicherweise 0,5700 tendieren, wenn die Bank weitere Lockerungsmaßnahmen signalisiert.

Wenn die RBNZ die Zinsen um 50 Basispunkte senkt:

Eine stärker als erwartete Senkung könnte den Verkauf des NZD beschleunigen, insbesondere wenn sie von einer zurückhaltenden Haltung begleitet wird. In diesem Szenario könnte NZD/USD in den Tagen nach der Entscheidung die Unterstützung bei 0,5750 durchbrechen und 0,5600 testen.

Wenn die RBNZ die Zinsen unverändert lässt:

Eine überraschende Beibehaltung könnte eine Short-Covering-Rallye auslösen, die das Paar wieder über 0,5900 treibt und möglicherweise einen erneuten Test der 0,6000-Marke nach sich zieht, da die Händler den Kurs der geldpolitischen Lockerung neu bewerten.

R&S GROUP HOLDING AG - Profiteur EnergieinfrastrukturDie R&S Group ist ein Schweizer Industrieunternehmen, das Transformatoren, Schaltanlagen und weitere Schlüsselkomponenten für Stromnetze herstellt. Kunden sind vor allem Energieversorger, Netzbetreiber und Industrie. Die Produkte sichern den Ausbau und die Stabilität moderner Stromnetze – ein Markt, der durch erneuerbare Energien, Elektromobilität und steigenden Strombedarf stark wächst.

Wichtige Kennzahlen

Börsenwert: ca. 0,5 Mrd. CHF (2024) → fast 1 Mrd. CHF (2025)

Umsatz: wächst von ca. 280 Mio. CHF (2024) auf über 500 Mio. CHF (2027)

Gewinn pro Aktie: steigt von rund 1,30 CHF auf über 2,20 CHF bis 2027

KGV: aktuell ca. 15

Dividende: ca. 0,50 CHF pro Jahr, ab 2027 ca. 0,90 CHF

Schulden: gehen deutlich zurück, ab 2027 netto schuldenfrei

Analystenmeinung

Einstufung „Aufstocken“ – mittleres Kursziel 41,50 CHF (rund +56 % über dem aktuellen Kurs von 26,60 CHF).

Quelle: MarketScreener

Chartanalyse

Nach dem Tief Anfang 2024 bei 9.80 CHF stieg die Aktie bis Ende 2024 auf 21.60 CHF (+140 %), korrigierte dann um 34 %. Anschliessend folgte ein neuer Anstieg von 15.70 CHF bis zum Hoch bei 40.70 CHF (+160 %), worauf erneut eine 34 %-Korrektur einsetzte bis heute.

Ich habe zwei Fibonacci-Retracements gezogen (von 9.80 CHF bis 40.70 CHF und von 15.70 CHF bis 40.70 CHF). Beide zeigen eine doppelte Unterstützung bei 21.60 CHF und 25.25 CHF – für mich eine starke mögliche Unterstützungszone.

Dies ist nur meine persönliche Einschätzung. Jeder sollte eigenverantwortlich handeln.

WALL STREET WOCHENAUSBLICK – KW41 (06.10. – 10.10.2025)Die neue Tradingwoche steht vor der Tür – und spannende Themen sowie marktrelevante Setups rücken in den Fokus von Tradern und Investoren.

➡️ Mein Wochenausblick liefert Dir die Sicht der Wall Street direkt auf den Bildschirm – kompakt, objektiv und auf den Punkt gebracht.

📺 Sieh Dir jetzt den vollständigen 25-minütigen Wochenausblick an und starte bestens vorbereitet in die neue Handelswoche.

Mit marktfreundlichen Grüßen

Euer Meikel

KW 41 - Wochenbericht zur Vorbereitung auf die neue Handelswoche🗓️ Wochenausblick KW 42 (6.–10. Oktober 2025)