BYD - Build your dream - AufwärtspotentialBYD ist inzwischen der größte Autoproduzent in China.

Bei allen verkauften Autos hat BYD einen Anteil von 11%, dahinter kommt VW mit 10%

Bei Elektroautos rangiert es mit 25% vor Tesla mit 15%

Der BYD Kurs mußte ziemlich Federn lassen. Vom Hoch bei ca. 40 im Juli 2022 ging es runter auf 21 im November 2022. Vom Tief hat sich der Kurs wieder gut erholt und liegt im Moment bei 28, das sind satte 37% Gewinn.

Der Kurs notiert aktuell über der gelben Trendlinie. Demnächst könnte sich ein GoldenCross ausbilden, was weiter steigende Kurse bedeuten könnte.

Automobile

Europäische Automobilbranche - updateIm Januar habe ich dieses Descending Broadening Wedge (DBW) bereits gezeigt und auf einen möglichen Ausbruch nach oben hingewiesen, der leider wieder abverkauft wurde. Diese DBWs haben ein statistisches Ziel von ca. 83% der inneren Höhe nach oben ab Punkt 5 und damit ordentlich Potential. Da die Ausbildung dieser Konstellation mehrere Jahre gedauert hat, ist natürlich Geduld gefragt, bis dieses Ziel auch erreicht wird. Kurzfristig wurde nun die blaue Steigungslinie nach unten verlassen, wobei hier noch nicht sicher ist, ob es sich um einen Fehlausbruch handelt. Auch die relative Stärke hat seit dem Zwischenhoch vom April 2021 eine negative Divergenz zu den folgenden Hochs, was ich erstmal als bärisch einordne.

Langfristig bleibe ich aber weiterhin sehr positiv für die Autobranche gestimmt. Eine große Unterstützungszone sehe ich zwischen 40 - 52 EUR. Hier haben sich mehrere Zwischenhochs und-tiefs ausgebildet. Auch der SMA100 und SMA200 auf Wochenbasis verlaufen durch diese Zone und sind starke Unterstützungen. Für mich also ganz klar eine (Nach-)Kaufgelegenheit.

Dies ist keine Anlageberatung und ich bin bereits in dieses ETF investiert.

Volkswagen bildet ein Doppeltief ausBasierend auf de großen Zeiteinheit hat die Vorzugsaktie der Volkswagen AG den starken Jahresauftakt sehr sauber korrigiert. Damals erfolgte nach dem Ausbruch über 200 Euro ein Run von rund 25 Prozent, basierend auf der Phantasie steigender Verkaufszahlen, wirtschaftlicher Gesamterholung und der zukunftsorientierten Ausrichtung zu Elektromobilität.

Doch Phantasie ist oft weit in die Zukunft gerichtet. So konnte der Kurs nicht weiter zulegen und trat in eine sehr tiefe Konsolidierung ein. Das erste Tief vom 12 Mai wurde nun im Juli erneut angelaufen.

Der Bereich um die 200 Euro bildet technisch damit eine Unterstützung heraus. Gepaart mit dem Abwärtstrend ab dem Mehrjahreshoch ist ein zweiter Punkt zur Entscheidung entstanden, die Aktie auf der Long-Seite zu handeln.

Mein Ziel sind erst einmal die 235 Euro als mittlere Region zwischen den gezeigten Zonen.

Viel Erfolg uns allein,

Dein Andreas Bernstein

Schaeffler - Deutsche Dividendenperle mit 8% p.a.Wie versprochen gibt es heute eine "langweilige" deutsche Aktiengesellschaft die gerade einmal "nur" 92.500 Mitarbeiter hat und 14,2 Milliarden Umsatz erzielt und zu den innovativsten Unternehmen Deutschlands gehört.

Gruß

Stefan Bode

SLong

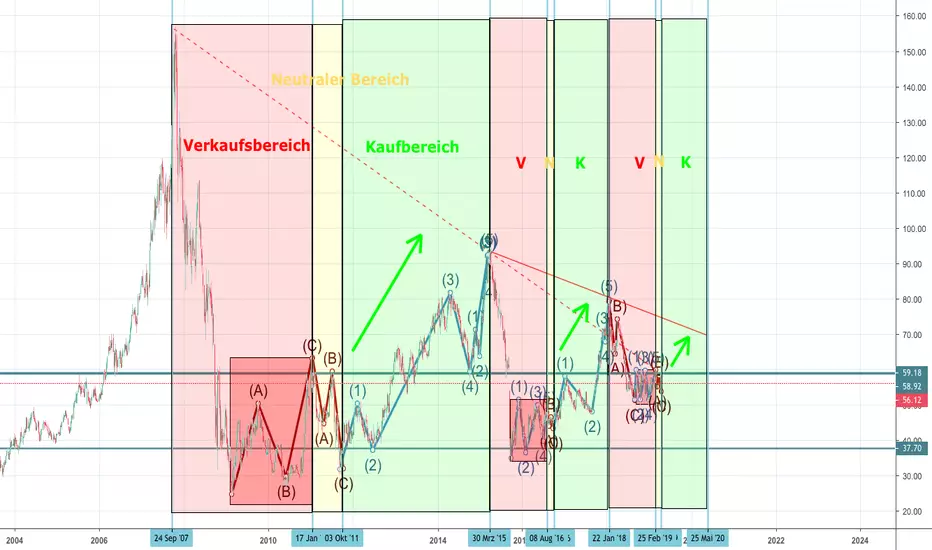

PORSCHE durchschaut. Die diesjährige Kaufchance.Porsche bewegt sich in eindeutig definierbaren Zyklen, um das zu veranschaulichen ist hier meine Analyse. Wir haben zum einen Verkaufsbereiche in denen es zu starken Verkäufen kommt, Neutrale Bereiche in der wir im Zyklus Trendlos sind und Kaufbereiche in denen starke Käufe stattfinden. Interessant zu sehen ist wie exakt diese Bereiche vom zeitlichen Aspekt her definierbar sind. Ich werde ich einer weiteren Veröffentlichung noch weiter im detail auf die Zyklen eingehen dennoch ist festzuhalten das ein Zyklus immer den Verkauf die Konsolidierung und eine abschließende ABC korrekten enthält bevor die Aktie in den Kaufbereich übergeht.

$CON: Zulieferer trotz guter Zahlen down? IIAnalog zu Covestro, totale Zerstörung. Vllt. ergibt sich nochmal ein pull back @€150, ABER das sieht wirklich nicht mehr gut aus. Bei den Volumepeaks kann man nur auf ein Ende vom Dead Cat Bounce hoffen, aber, wie schon für die Banken, Hoffnung und Ming-Vasen haben einen eklatanten Zusammenhang: Beide sind überbewertet und extrem zerbrechlich... Dennoch, der große Hedgefond hat sich bei beiden offiziell nicht rangetraut. Offenbar erscheint hier die Fallhöhe von der Brücke zu nahe an der Wasserober- oder sogar schon unterlinie zu liegen und damit zu gering.

$1COV: Zulieferer trotz guter Zahlen down? INach Continental musste vergangene Woche auch Covestro bluten. Das Marktumfeld ist dank Dieselaffaire und Performancedruck des gesamten Sektors brutal. Die Zahlen von Covestro waren solide, Umsatzsteigerung um 8% auf 3,9 Milliarden EUR. Dennoch mit -14% in den letzten sechs Monaten im DAX in guter Gesellschaft.

Zum Vergleich: Die DB performte in den letzten sechs Monaten mit -24%, Commerzbank mit -32%, Daimler -17%, VW, Deutsche Post und Bayer jeweils mit ~-13%.

Gerade Ende Juli/Anfang August hatte Covestro den 200-Tage-Durchschnitt ein zweites Mal nicht gehalten. So wurde in dieser Woche, die zweite Welle zur downside vom 25 Juni angelaufen. Wird der Preisbereich von €71,34 nicht gehalten, muss man hier weitere Verluste einkalkulieren. Dabei blickt der Konzern aus Leverkusen auf eine gute Bilanz in den ersten sechs Monaten diesen Jahres zurück. Der Nettogewinn lag 31% mit 1,2 Milliarden über dem Geschäftsjahr 2017.

Gerade Ende Juli/Anfang August hatte Covestro den 200-Tage-Durchschnitt ein zweites Mal nicht gehalten. So wurde in dieser Woche, die zweite Welle zur downside vom 25.Juni angelaufen. Wird der Preisbereich von €71,34-€72,30 nicht gehalten, muss man hier weitere Verluste einkalkulieren. Dabei blickt der Konzern aus Leverkusen auf eine gute Bilanz in den ersten sechs Monaten diesen Jahres zurück. Der Nettogewinn lag mit 1,2 Milliarden 31% über dem Geschäftsjahr 2017.

1