Źródła: wykresy NQ1!, US500, VIX, FED Stress Index, rezerwy Fed, opcje, siła walut, obligacje

--- Zapraszam chętnych do lektury :)

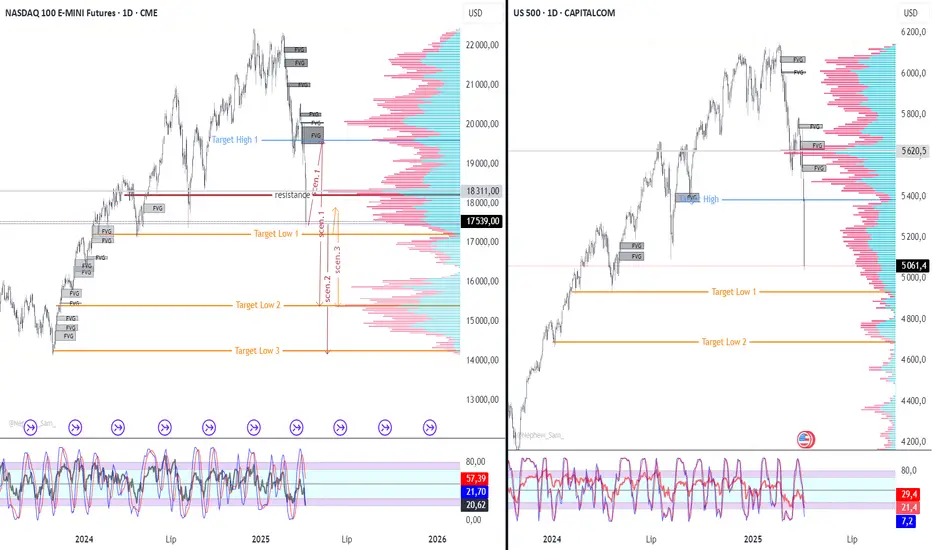

### 🔍 1. **Sytuacja Techniczna – wykres NASDAQ 100 (futures)**

- Spadek -6,09% w ostatniej sesji, zamknięcie na poziomie 17 539.

- Dynamiczne wybicie dołem z lokalnej konsolidacji – potwierdzenie zmiany struktury z byczej na niedźwiedzią.

- Obszary FVG (Fair Value Gap) masowo aktywowane jako punkty oporu – rynek testuje je od dołu.

- Na wykresie zaznaczony „Target Low” ~15 380 – miejsce o wysokim prawdopodobieństwie przyciągania ceny z uwagi na:

- brak płynności (brak wolumenu w profilu VPA poniżej obecnego poziomu),

- luka wolumenowa między 17 000–15 500.

---

### 📈 2. **US500 – korelacja i konfirmacja ruchu**

- Spadek -5,91%, zamknięcie 5061.4 – potwierdzenie ruchu spadkowego z NASDAQ.

- FVG również odgrywają rolę jako opór.

- Zaznaczony Target Low w okolicach 5000 – zbieżność psychologiczna i techniczna.

---

### 🧠 3. **Sentiment i stress w systemie finansowym (FRED - STLFSI4)**

- Indeks stresu finansowego Fed: **-0,6316** – ekstremalnie niskie wartości.

- Brak napięć systemowych – oznacza, że rynki „same” realizują risk-off, bez presji z sektora bankowego.

- Korelacja odwrotna do VIX – rynki zaczynają wyprzedawać przy braku paniki systemowej (to może się zmienić!).

---

### 📊 4. **Rezerwy Fed – collateral pod walutę (RESEPNTPPNWW)**

- Najwyższy poziom od roku: **2 299 430 mln USD**.

- Fed zwiększa ilość zabezpieczonych papierów – rosnący popyt na płynność (Repo? QT?).

- Zjawisko to często poprzedza silne ruchy spadkowe jako wyraz napięcia dolara.

---

### 💵 5. **Siła walut (Currency Strength Meter)**

- **USD** bardzo silny względem AUD, NZD, GBP, CAD – rotacja kapitału do safe haven.

- Wycofywanie się z ryzykownych rynków – typowy sygnał **risk-off**.

- **CHF i JPY** również silne – klasyczne ucieczki kapitału.

---

### 💣 6. **Opcje – pozycjonowanie „wielorybów”**

- SPX: $1.13B (przewaga PUT)

- QQQ: $271.77M (przewaga PUT)

- VIX: $75.66M – skok kontraktów zabezpieczających (hedge na dalsze spadki)

- Zmienność kupowana masowo (long VIX → short equities)

- Duży wolumen opcji w QQQ i NVDA, co wskazuje na zaangażowanie traderów opcyjnych w techy.

---

### 💥 7. **Indeks VIX – Volatility Index**

- Skok do **45.31** (+50.93%) – najwyższy poziom od COVID (2020).

- Historycznie poziomy >40 pojawiały się **tylko w okresach krachów**.

- Sygnał bardzo negatywnej zmienności – dalsze spadki prawdopodobne.

---

### 📉 8. **Obligacje (US10YT, US30YT)**

- Rentowności spadają:

- 10Y: 3.999% (↓ -0.92%)

- 30Y: 4.416% (↓ -1.34%)

- Kapitał ucieka z akcji do obligacji – klasyczne **risk-off flow**.

---

### 📌 Wnioski i Scenariusze (7–11 kwietnia 2025)

#### 🔻 Scenariusz BAZOWY – KONTYNUACJA SPADKÓW

- Target: **15 380** jako pierwszy cel, potem możliwa strefa popytowa przy **14 000–13 800**.

- Warunki:

- Utrzymanie VIX powyżej 40.

- Brak odbicia z FVG (20 000–18 500).

- Dalszy spadek indeksów obligacyjnych.

- Opór: 18 200–18 600 (reakcja podaży).

#### ⚠️ Scenariusz KONTRARIAŃSKI – KRÓTKOTERMINOWY ODBIÓR

- Ruch w górę do najbliższych FVG (19 000–19 500), jako klasyczny relief bounce.

- Warunki:

- VIX spada poniżej 35.

- Stress Index Fed utrzymuje się <0.

- Short covering z rynku opcji.

- Wolumen BUY w NVDA/TSLA (póki co tego nie widać).

#### 💣 Scenariusz ZAGROŻENIA – PANIKA SYSTEMOWA

- Jeśli VIX przekroczy 50, a rentowności obligacji spadną <3.5% dla 10Y → możliwa reakcja Fed (np. interwencja werbalna).

- W tym przypadku NQ może gwałtownie spaść nawet do **13 000–12 800** w przeciągu kilku sesji.

---

**Scenariusze techniczne dla NASDAQ100 (NQ1!) na dni 7–11 kwietnia 2025**

📅 Na podstawie **analizy wskaźników technicznych (weekly + daily)** oraz korelacji z wcześniejszymi zrzutami (sentiment, VIX, opcje, obligacje, FVG, profile wolumenowe)

---

### 🧠 Założenia analityczne:

- RSI(14) = **28.1** → rynek **ekstremalnie wyprzedany**, ale nie oznacza to jeszcze sygnału kupna.

- MACD, ADX, CCI, ROC, ULT OSC = **silne sygnały sprzedaży** – momentum spadkowe dominuje.

- **MA5-100** (zarówno SMA, jak i EMA) pokazują pełną strukturę niedźwiedzią.

- Tylko MA200 jako ostatnia linia obrony byków znajduje się poniżej ceny – aktualnie **15 802** (zbieżne z targetem z profilu wolumenowego).

- **Pivot Weekly (Classic)**:

- Aktualna cena 17 539 znajduje się **poniżej wszystkich punktów pivot i R1**.

- Znaczące opory: 18 604 (S2 Fib), 19 030 (S1 Classic), 19 333 (S1 Fib).

---

### 🎯 SCENARIUSZE ROZEGRANIA OPARTE NA ANALIZIE TECHNICZNEJ

---

#### 📉 **Scenariusz 1 – Kontynuacja trendu spadkowego (scenariusz dominujący)**

🔻 Oparty na sile trendu i dominujących sygnałach "strong sell"

- **Wejście**: Po wybiciu poniżej lokalnego low z piątku → < 17 380

- **Target 1**: 16 000 – wolumenowa luka / psychologiczny poziom

- **Target 2**: 15 381 – klasyczny pivot S2 (Classic)

- **Target 3**: 15 802 – MA200 jako silna strefa reakcji

- **SL**: 18 000 (powyżej ostatniego FVG i dolnego R1)

- **Katalizatory**:

- Utrzymanie VIX > 40

- Brak reakcji rynku na strefy wsparcia fibo/pivot

- Przebicie MA100 od góry → sygnał akceleracji

🔧 Setup typu: *Breakout + Trend Continuation*

🎯 **Prawdopodobieństwo: wysokie** (na bazie układu MA i oscylatorów)

---

#### ♻️ **Scenariusz 2 – Techniczne odbicie (pullback relief bounce)**

🔼 Oparty na wyprzedaniu RSI/CCI/STOCHRSI oraz wsparciu MA200

- **Wejście**: Po fałszywym wybiciu poniżej 17 400 i powrocie nad 17 700 z wolumenem

- **Target 1**: 18 600 – pivot S2 (Classic) / FVG

- **Target 2**: 19 030 – S1 (Classic) / zbieżność z MA10 EMA

- **SL**: 17 200 – poniżej lokalnego minimum

- **Katalizatory**:

- VIX zaczyna spadać < 35

- Dzienny wolumen rośnie na wzrostowych świecach

- Opcje pokazują neutralizację PUT (zmniejszenie hedgingu)

🔧 Setup typu: *Mean Reversion / Oversold Bounce*

🎯 **Prawdopodobieństwo: umiarkowane** (technicznie możliwe, ale ryzyko przełamania MA200 rośnie)

---

#### ⚠️ **Scenariusz 3 – Sideways range / konsolidacja z dużą zmiennością**

🔁 Oparty na oscylacjach między poziomami pivot, z możliwą reakcją inwestorów opcyjnych

- **Wejście**: Tylko intraday scalping lub swing w wąskim zakresie

- **Zakres**: 17 300 – 18 600

- **Strategia**: Short górą (FVG), long dołem (blisko MA200)

- **Katalizatory**:

- Brak nowych danych makro / Fed

- Uspokojenie sentymentu opcyjnego

- Oscylatory zaczynają rotację w górę

🔧 Setup typu: *High Volatility Range Trading*

🎯 **Prawdopodobieństwo: niskie/umiarkowane** (rynek raczej w fazie kierunkowej niż akumulacji)

---

### ✅ PODSUMOWANIE:

| Scenariusz | Kierunek | Setup | Prawdop. | Target główny | SL |

|------------|----------|--------|-----------|----------------|--------|

| 1 – Trend | 🔻 Short | Breakout | Wysokie | 15 800–15 300 | 18 000 |

| 2 – Bounce | 🔼 Long | Reversal | Umiark. | 18 600–19 030 | 17 200 |

| 3 – Range | 🔁 Mix | Scalping | Niskie | 17 300–18 600 | zależny |

---

Czy było warto przeczytać. Może ktoś da znać w komentarzach :)

--- Zapraszam chętnych do lektury :)

### 🔍 1. **Sytuacja Techniczna – wykres NASDAQ 100 (futures)**

- Spadek -6,09% w ostatniej sesji, zamknięcie na poziomie 17 539.

- Dynamiczne wybicie dołem z lokalnej konsolidacji – potwierdzenie zmiany struktury z byczej na niedźwiedzią.

- Obszary FVG (Fair Value Gap) masowo aktywowane jako punkty oporu – rynek testuje je od dołu.

- Na wykresie zaznaczony „Target Low” ~15 380 – miejsce o wysokim prawdopodobieństwie przyciągania ceny z uwagi na:

- brak płynności (brak wolumenu w profilu VPA poniżej obecnego poziomu),

- luka wolumenowa między 17 000–15 500.

---

### 📈 2. **US500 – korelacja i konfirmacja ruchu**

- Spadek -5,91%, zamknięcie 5061.4 – potwierdzenie ruchu spadkowego z NASDAQ.

- FVG również odgrywają rolę jako opór.

- Zaznaczony Target Low w okolicach 5000 – zbieżność psychologiczna i techniczna.

---

### 🧠 3. **Sentiment i stress w systemie finansowym (FRED - STLFSI4)**

- Indeks stresu finansowego Fed: **-0,6316** – ekstremalnie niskie wartości.

- Brak napięć systemowych – oznacza, że rynki „same” realizują risk-off, bez presji z sektora bankowego.

- Korelacja odwrotna do VIX – rynki zaczynają wyprzedawać przy braku paniki systemowej (to może się zmienić!).

---

### 📊 4. **Rezerwy Fed – collateral pod walutę (RESEPNTPPNWW)**

- Najwyższy poziom od roku: **2 299 430 mln USD**.

- Fed zwiększa ilość zabezpieczonych papierów – rosnący popyt na płynność (Repo? QT?).

- Zjawisko to często poprzedza silne ruchy spadkowe jako wyraz napięcia dolara.

---

### 💵 5. **Siła walut (Currency Strength Meter)**

- **USD** bardzo silny względem AUD, NZD, GBP, CAD – rotacja kapitału do safe haven.

- Wycofywanie się z ryzykownych rynków – typowy sygnał **risk-off**.

- **CHF i JPY** również silne – klasyczne ucieczki kapitału.

---

### 💣 6. **Opcje – pozycjonowanie „wielorybów”**

- SPX: $1.13B (przewaga PUT)

- QQQ: $271.77M (przewaga PUT)

- VIX: $75.66M – skok kontraktów zabezpieczających (hedge na dalsze spadki)

- Zmienność kupowana masowo (long VIX → short equities)

- Duży wolumen opcji w QQQ i NVDA, co wskazuje na zaangażowanie traderów opcyjnych w techy.

---

### 💥 7. **Indeks VIX – Volatility Index**

- Skok do **45.31** (+50.93%) – najwyższy poziom od COVID (2020).

- Historycznie poziomy >40 pojawiały się **tylko w okresach krachów**.

- Sygnał bardzo negatywnej zmienności – dalsze spadki prawdopodobne.

---

### 📉 8. **Obligacje (US10YT, US30YT)**

- Rentowności spadają:

- 10Y: 3.999% (↓ -0.92%)

- 30Y: 4.416% (↓ -1.34%)

- Kapitał ucieka z akcji do obligacji – klasyczne **risk-off flow**.

---

### 📌 Wnioski i Scenariusze (7–11 kwietnia 2025)

#### 🔻 Scenariusz BAZOWY – KONTYNUACJA SPADKÓW

- Target: **15 380** jako pierwszy cel, potem możliwa strefa popytowa przy **14 000–13 800**.

- Warunki:

- Utrzymanie VIX powyżej 40.

- Brak odbicia z FVG (20 000–18 500).

- Dalszy spadek indeksów obligacyjnych.

- Opór: 18 200–18 600 (reakcja podaży).

#### ⚠️ Scenariusz KONTRARIAŃSKI – KRÓTKOTERMINOWY ODBIÓR

- Ruch w górę do najbliższych FVG (19 000–19 500), jako klasyczny relief bounce.

- Warunki:

- VIX spada poniżej 35.

- Stress Index Fed utrzymuje się <0.

- Short covering z rynku opcji.

- Wolumen BUY w NVDA/TSLA (póki co tego nie widać).

#### 💣 Scenariusz ZAGROŻENIA – PANIKA SYSTEMOWA

- Jeśli VIX przekroczy 50, a rentowności obligacji spadną <3.5% dla 10Y → możliwa reakcja Fed (np. interwencja werbalna).

- W tym przypadku NQ może gwałtownie spaść nawet do **13 000–12 800** w przeciągu kilku sesji.

---

**Scenariusze techniczne dla NASDAQ100 (NQ1!) na dni 7–11 kwietnia 2025**

📅 Na podstawie **analizy wskaźników technicznych (weekly + daily)** oraz korelacji z wcześniejszymi zrzutami (sentiment, VIX, opcje, obligacje, FVG, profile wolumenowe)

---

### 🧠 Założenia analityczne:

- RSI(14) = **28.1** → rynek **ekstremalnie wyprzedany**, ale nie oznacza to jeszcze sygnału kupna.

- MACD, ADX, CCI, ROC, ULT OSC = **silne sygnały sprzedaży** – momentum spadkowe dominuje.

- **MA5-100** (zarówno SMA, jak i EMA) pokazują pełną strukturę niedźwiedzią.

- Tylko MA200 jako ostatnia linia obrony byków znajduje się poniżej ceny – aktualnie **15 802** (zbieżne z targetem z profilu wolumenowego).

- **Pivot Weekly (Classic)**:

- Aktualna cena 17 539 znajduje się **poniżej wszystkich punktów pivot i R1**.

- Znaczące opory: 18 604 (S2 Fib), 19 030 (S1 Classic), 19 333 (S1 Fib).

---

### 🎯 SCENARIUSZE ROZEGRANIA OPARTE NA ANALIZIE TECHNICZNEJ

---

#### 📉 **Scenariusz 1 – Kontynuacja trendu spadkowego (scenariusz dominujący)**

🔻 Oparty na sile trendu i dominujących sygnałach "strong sell"

- **Wejście**: Po wybiciu poniżej lokalnego low z piątku → < 17 380

- **Target 1**: 16 000 – wolumenowa luka / psychologiczny poziom

- **Target 2**: 15 381 – klasyczny pivot S2 (Classic)

- **Target 3**: 15 802 – MA200 jako silna strefa reakcji

- **SL**: 18 000 (powyżej ostatniego FVG i dolnego R1)

- **Katalizatory**:

- Utrzymanie VIX > 40

- Brak reakcji rynku na strefy wsparcia fibo/pivot

- Przebicie MA100 od góry → sygnał akceleracji

🔧 Setup typu: *Breakout + Trend Continuation*

🎯 **Prawdopodobieństwo: wysokie** (na bazie układu MA i oscylatorów)

---

#### ♻️ **Scenariusz 2 – Techniczne odbicie (pullback relief bounce)**

🔼 Oparty na wyprzedaniu RSI/CCI/STOCHRSI oraz wsparciu MA200

- **Wejście**: Po fałszywym wybiciu poniżej 17 400 i powrocie nad 17 700 z wolumenem

- **Target 1**: 18 600 – pivot S2 (Classic) / FVG

- **Target 2**: 19 030 – S1 (Classic) / zbieżność z MA10 EMA

- **SL**: 17 200 – poniżej lokalnego minimum

- **Katalizatory**:

- VIX zaczyna spadać < 35

- Dzienny wolumen rośnie na wzrostowych świecach

- Opcje pokazują neutralizację PUT (zmniejszenie hedgingu)

🔧 Setup typu: *Mean Reversion / Oversold Bounce*

🎯 **Prawdopodobieństwo: umiarkowane** (technicznie możliwe, ale ryzyko przełamania MA200 rośnie)

---

#### ⚠️ **Scenariusz 3 – Sideways range / konsolidacja z dużą zmiennością**

🔁 Oparty na oscylacjach między poziomami pivot, z możliwą reakcją inwestorów opcyjnych

- **Wejście**: Tylko intraday scalping lub swing w wąskim zakresie

- **Zakres**: 17 300 – 18 600

- **Strategia**: Short górą (FVG), long dołem (blisko MA200)

- **Katalizatory**:

- Brak nowych danych makro / Fed

- Uspokojenie sentymentu opcyjnego

- Oscylatory zaczynają rotację w górę

🔧 Setup typu: *High Volatility Range Trading*

🎯 **Prawdopodobieństwo: niskie/umiarkowane** (rynek raczej w fazie kierunkowej niż akumulacji)

---

### ✅ PODSUMOWANIE:

| Scenariusz | Kierunek | Setup | Prawdop. | Target główny | SL |

|------------|----------|--------|-----------|----------------|--------|

| 1 – Trend | 🔻 Short | Breakout | Wysokie | 15 800–15 300 | 18 000 |

| 2 – Bounce | 🔼 Long | Reversal | Umiark. | 18 600–19 030 | 17 200 |

| 3 – Range | 🔁 Mix | Scalping | Niskie | 17 300–18 600 | zależny |

---

Czy było warto przeczytać. Może ktoś da znać w komentarzach :)

Verbundene Veröffentlichungen

Haftungsausschluss

Die Informationen und Veröffentlichungen sind nicht als Finanz-, Anlage-, Handels- oder andere Arten von Ratschlägen oder Empfehlungen gedacht, die von TradingView bereitgestellt oder gebilligt werden, und stellen diese nicht dar. Lesen Sie mehr in den Nutzungsbedingungen.

Verbundene Veröffentlichungen

Haftungsausschluss

Die Informationen und Veröffentlichungen sind nicht als Finanz-, Anlage-, Handels- oder andere Arten von Ratschlägen oder Empfehlungen gedacht, die von TradingView bereitgestellt oder gebilligt werden, und stellen diese nicht dar. Lesen Sie mehr in den Nutzungsbedingungen.