ADOBE 2024 - aus aktuellem Anlass - heute günstiger als damals Adobe – die letzten 10 Jahre GuV, Bilanz und Cashflows

Andi: Ich will keine Story. Ich will Beweise. Zwei Fragen:

1. Ist Adobe pleitesicher?

2. Ist Adobe hochprofitabel – und zwar dauerhaft?

KI: Verstanden. Wir suchen nach harten Signalen in GuV, Bilanz und Cashflow. Und wir suchen genauso aktiv nach Gegenbeweisen.

Andi: Ich möchte zu Beginn gleich auf die Cash-Conversion schauen. Denn da zeigt sich ob das durchlaufende Geld wirklich zu frei verfügbarem Gewinn wird.

KI: Verstanden. Hier sind die Zahlen

1) Cash-Conversion –

Warum Adobe cashflow-seitig eine Festung ist:

• Gewinn wird zu Cash, nicht zu Buchwerten:

Operativer Cashflow liegt konsequent über dem Nettogewinn → Gewinne sind real.

• Extrem kapitalarm:

Capex meist < 2 % vom operativen Cashflow und ~1 % vom Umsatz.

• Hohe freie Cash-Marge:

Rund 30–37 % des Umsatzes werden zu freiem Cashflow.

• Abo-Modell stabilisiert Cash:

Positive Effekte aus Vorauszahlungen (Deferred / Unearned Revenue).

• Krisentauglich:

Selbst bei Umsatzdellen bleibt hoher FCF → Betrieb, Zinsen, Rückkäufe tragbar.

• Stock-Based Compensation hoch – aber adressiert:

SBC erhöht CFO, wird jedoch durch massive Buybacks mehr als ausgeglichen.

• Kein Investitionszwang:

Wachstum braucht kein schweres Anlagevermögen.

• Bottom Line:

Adobe muss nicht zum Kapitalmarkt – der Cash kommt aus dem Geschäft.

________________________________________

2) Cash-Conversion-Tabelle (2015–TTM 2024)

Definitionen

• CFO / NI = Wie gut wird Gewinn zu operativem Cash

• FCF / CFO = Wie viel Cash bleibt nach Investitionen

• FCF-Marge = Freier Cashflow relativ zum Umsatz

Jahr Net Income CFO FCF (Levered) CFO / NI FCF / CFO Umsatz FCF-Marge

TTM 2024 6,957 9,792 8,456.6 1.41× 0.86× 23,181 36.5 %

2023 5,560 8,056 7,953.3 1.45× 0.99× 21,505 37.0 %

2022 5,428 7,302 6,610.6 1.35× 0.91× 19,409 34.1 %

2021 4,756 7,838 6,272.3 1.65× 0.80× 17,606 35.6 %

2020 4,822 7,230 5,783.6 1.50× 0.80× 15,785 36.6 %

2019 5,260 5,727 4,364.6 1.09× 0.76× 12,868 33.9 %

2018 2,951 4,422 3,145.3 1.50× 0.71× 11,171 28.2 %

2017 2,591 4,029 2,982.0 1.55× 0.74× 9,030 33.0 %

2016 1,694 2,912.9 2,277.2 1.72× 0.78× 7,301.5 31.2 %

2015 629.6 1,469.5 1,368.3 2.33× 0.93× 4,795.5 28.5 %

________________________________________

3) Einordnung (nüchtern & ehrlich)

Was die Tabelle eindeutig zeigt:

• CFO / NI dauerhaft > 1 ⇒ Gewinne sind qualitativ hochwertig.

• FCF / CFO meist 70–99 % ⇒ kaum Re-Investitionszwang.

• FCF-Marge strukturell hoch ⇒ Cash-Maschine, kein Zykliker.

Die zwei ehrlichen Haken (nicht verschweigen):

1. SBC verstärkt CFO → ökonomisch real, verwässernd, aber durch Buybacks bisher kompensiert.

2. Deferred Revenue hilft Cash → stabil, wird nur kritisch bei massiver Kundenabwanderung.

________________________________________

Klarer Schlusssatz:

Adobe ist cashflow-seitig eine Festung, weil Gewinne seit Jahren zuverlässig zu freiem Cash werden, das Geschäft kaum Kapital frisst und selbst ohne Kapitalmarkt tragfähig bleibt – das zentrale Risiko liegt nicht im Cash, sondern im Einstiegspreis.

KI: Nun arbeiten wir die Zahlenwerke durch. Wir suchen nach harten Signalen in GuV, Bilanz und Cashflow. Und wir suchen genauso aktiv nach Gegenbeweisen.

________________________________________

1) GuV – Profitabilität & Zinslast (Beweise vs. Gegenbeweise)

Andi: Fang mit der GuV an. Was schreit dich an?

KI: Erstens: Wachstum über 10 Jahre ist nicht „nice to have“, sondern ein Stabilitätsbeweis, wenn es ohne Margenbruch passiert.

• Umsatz: 4,795.5 (2015) → 23,181.0 (TTM 2024).

Das ist fast verfünffacht.

Andi: Wachstum kann auch teuer erkauft sein. Was sagen die Margen?

KI: Genau da wird’s hart:

• Bruttogewinn 20,663.0 auf Umsatz 23,181.0 ⇒ Bruttomarge grob ~89%.

• Operativer Gewinn 8,480.0 ⇒ operative Marge grob ~36–37%.

Andi: Das klingt nach Preissetzungsmacht. Aber pleitesicher ist man damit noch nicht. Zinslast?

KI: Zinslast ist der Lackmustest für „Überlebt auch bei Stress“.

• Zinsaufwand 247.0 bei EBIT 8,480.0 ⇒ Zinsdeckung grob ~34×.

Das ist nicht „okay“, das ist komfortabel.

Andi: Such mir Gegenargumente, nicht nur Pluspunkte.

KI: Zwei kritische Punkte aus der GuV-Logik:

1. Kostenbasis steigt natürlich mit: SG&A 7,826.0, R&D 4,195.0. Wenn Nachfrage einbricht, müssen sie die Struktur halten.

2. Abhängigkeit von Kern-Workflows: Wenn ein Standard bricht, bricht viel.

Andi: R&D – ist das Gefahr oder Schutz?

KI: Beides, aber hier eher Schutz:

• R&D 4,195.0 auf Umsatz 23,181.0 ⇒ ~18%.

Das ist ein Signal: „Wir verteidigen Standards“, nicht „wir melken aus“.

Andi: Was ist mit Aktionärswert? EPS? Aktienzahl?

KI: Hier ist ein sauberer Beweis, dass Wert nicht nur „wächst“, sondern pro Aktie verdichtet wird:

• Diluted Shares: 507.2 (2015) → 433.2 (TTM 2024) (deutlich weniger).

• Diluted EPS: 1.24 (2015) → 16.05 (TTM 2024).

Andi: Zwischenfazit GuV?

KI: Hochprofitabel: ja (extreme Brutto- und operative Margen).

Pleitesicher-Indiz: stark (Zinsdeckung ~34×).

Aber: GuV allein beweist Pleitesicherheit nicht endgültig – dafür brauchen wir die Bilanzseite.

________________________________________

2) Bilanz – Substanz, Verpflichtungen, „weiche“ Werte, Nettoschulden

Andi: Bilanz. Zeig mir zuerst die „Überlebensreserve“.

KI: Liquidität ist da:

• Cash & kurzfristige Investments 5,940.0 (Nov 2024).

Das ist keine Garantie, aber ein Puffer.

Andi: Und die Schulden?

KI:

• Long-Term Debt 6,200.0 (Nov 2024).

Wichtiger ist aber: Net Debt nur 696.0 (Nov 2024).

Das heißt: praktisch nahe Null netto.

Andi: Das klingt nach sehr niedriger finanzieller Verwundbarkeit. Aber ich sehe „Unearned Revenue“. Erklär das ohne Marketing.

KI: Unearned Revenue ist zweischneidig:

• Kurzfristig 6,385.0 (Nov 2024) + Non-Current 149.0.

Pro: Kunden zahlen (oder verpflichten sich) im Voraus ⇒ stabilisiert Planbarkeit.

Contra: Es ist eine Leistungsverpflichtung. Wenn Kunden abspringen würden, wäre das Druck.

Andi: Und jetzt die heikle Ecke: Goodwill, Intangibles, Tangible Book.

KI: Das ist der Puristen-Test.

• Goodwill 12,862.0

• Other Intangibles 555.0

• Tangible Book Value (1,647.0) (negativ)

Andi: Negativer Tangible Book Value klingt wie „keine Substanz“. Ist das ein Pleiterisiko?

KI: Nicht automatisch. Bei Software-Standards ist das häufig ein Bilanzbild der Realität: Wert steckt in Kundenbindung/Standard/Ökosystem – nicht in Maschinen.

Aber es bleibt ein Risiko für Abschreibungen: Wenn große Akquisitionen enttäuschen, kann es Goodwill-Impairments geben (buchhalterisch). Das ist oft mehr ein Bewertungs-/Sentimentthema als ein Zahlungsfähigkeitsproblem – solange Cashflows stark bleiben.

Andi: Eigenkapital?

KI: Total Common Equity 11,770.0 (Nov 2024).

Wichtig: Treasury Stock (46,373.0) zeigt massive Rückkäufe. Das drückt bilanziell Eigenkapital, ohne zwingend die ökonomische Stärke zu zerstören – aber man muss es verstehen.

Andi: Current Ratio?

KI: Total Current Assets 9,412.0 vs. Current Liabilities 9,239.0 ⇒ grob ~1.02.

Knapp, aber bei Abo-Modell mit hohem Unearned Revenue nicht ungewöhnlich.

Andi: Zwischenfazit Bilanz: Pleitesicherheit?

KI: Finanzielle Pleite durch Schulden/Zinsen: sehr unwahrscheinlich, weil Net Debt ~0.7 Mrd. und Zinsdeckung extrem.

Die Bilanz-Schwäche ist nicht „zu viel Debt“, sondern „zu viel weich“ (Goodwill/Intangibles, negatives Tangible Book). Das ist eher ein Bewertungs- und Abschreibungsthema, nicht der klassische Insolvenzhebel.

________________________________________

3) Cashflow – der „Zahlungsfähigkeits-Beweis“

Andi: Jetzt will ich den finalen Beweis: Cashflow. Überlebt Adobe auch ohne Kapitalmarkt?

KI: Cashflow ist hier der stärkste Block.

• Cash from Operations 9,792.0 (TTM 2024)

• CapEx (193.0) (TTM 2024)

• Levered Free Cash Flow 8,456.6 (TTM 2024)

Das ist brutal kapitalarm: Investitionsbedarf ist im Verhältnis winzig.

Andi: FCF-Marge?

KI: 8,456.6 FCF auf 23,181 Umsatz ⇒ grob ~36% FCF-Marge.

Das ist ein „Cash-Powerhouse“-Signal.

Andi: Und was machen sie mit dem Cash?

KI: Finanzierungsteil zeigt die Kapitalallokation:

• Repurchase of Common Stock (11,730.0) (TTM 2024)

Das ist sehr groß. Und ja: Rückkäufe sind nur dann ideal, wenn nicht überteuert gekauft wird – aber sie zeigen: Adobe ist nicht auf Dividenden oder Schulden angewiesen, um „Aktionärsrendite“ zu liefern.

Andi: Ich sehe Stock-based Compensation.

KI: Genau. Hier ist ein ehrliches Risiko-Signal:

• Stock-Based Compensation 1,894.0 (TTM 2024)

SBC kann Verwässerung erzeugen – aber in der Praxis wurde sie durch massive Buybacks mehr als kompensiert (siehe sinkende Aktienzahl).

Andi: Zinsen gezahlt?

KI: Cash Interest Paid 164.0 bei operativem Cashflow 9,792.0.

Das ist ein weiterer „keine Stress-Zinsen“-Beweis.

Andi: Cashflow-Zwischenfazit?

KI: Pleitesicherheit heißt: Betrieb, Zinsen, Mindestinvestitionen müssen aus dem Geschäft kommen.

Hier kommt es deutlich aus dem Geschäft. CapEx ist niedrig, FCF hoch, Zinsen klein. Das ist die Definition von „tragfähig aus eigener Kraft“.

________________________________________

4) Das strategische Doppel-Standbein: Kreativ-Werkzeuge + PDF/Acrobat

Andi: Mir ist wichtig, dass man versteht: Adobe ist nicht nur „Kreativ“. PDF ist ein eigener Burggraben.

KI: Das ist ein Stabilitäts-Multiplikator:

• Creative-Tools sind der Werkzeugkasten der Content-Industrie.

• PDF/Acrobat ist ein zweiter, unabhängiger Standard: Dokumenten-Workflow in Wirtschaft/Behörden/Organisationen.

Das reduziert Klumpenrisiko: Selbst wenn ein Segment schwächer wäre, bleibt der Dokumentenstandard als stabiler Einnahmestrom.

________________________________________

5) „Schaufelverkäufer“ – ja oder nein?

Andi: Ich sehe Adobe als Schaufelverkäufer. Die verkaufen Werkzeuge, nicht die Inhalte.

KI: Deine Einordnung ist konsistent:

Adobe verkauft Werkzeuge, mit denen Millionen Nutzer und Firmen Inhalte/Dokumente erstellen und verwalten.

Sie tragen nicht direkt das Risiko einzelner Endprodukte (Kampagne/Film/Magazin), sondern liefern den Standard-Werkzeugkasten.

Einziger Unterschied zu „harten Schaufeln“ (Stromnetz, Zement): hier ist es Software, also immateriell – funktional bleibt es ein Werkzeug-Monopol/Standard.

________________________________________

6) Risiken – nicht beschönigt

Andi: Jetzt die Gegenbeweise. Was kann wirklich schiefgehen?

KI: Vier saubere Risikokategorien (ohne Drama, aber real):

1. Wettbewerbsdruck/Alternativen: Canva-Artiges, Open-Source-Tools, neue KI-Workflows können Preissetzungsmacht testen.

2. Klumpen in Kern-Standards: Wenn ein Standard bricht, ist es nicht „ein Produkt“, sondern ein Workflow-System.

3. Bilanz-Weichheit: hoher Goodwill/Intangibles, negatives Tangible Book ⇒ bei Fehlkäufen drohen Abschreibungen (buchhalterisch).

4. Kapitalallokation: massive Buybacks sind nur dann optimal, wenn der Preis vernünftig ist; sonst wird Wert verbrannt, obwohl die Firma operativ stark bleibt.

Zusatzpunkt, den man im Hinterkopf behalten kann: regulatorische/strategische Themen rund um große Deals (z. B. Figma-Komplex war zumindest ein Risiko-Feld).

________________________________________

7) Endfazit – Andi prüft, KI verdichtet

Andi: Also: „Pleitesicher“ – ja oder nein?

KI: Mit den vorliegenden Zahlen: Ja, sehr starkes Pleitesicherheits-Profil.

Begründung in Klartext:

• Zinsen sind klein (Interest Expense 247.0) bei EBIT 8,480.0 ⇒ ~34× Deckung.

• Net Debt nur 696.0 ⇒ kaum finanzieller Würgegriff.

• Operativer Cashflow 9,792.0 und FCF 8,456.6 bei CapEx 193.0 ⇒ Geschäft trägt sich sehr klar aus eigener Kraft.

Andi: Und „hochprofitabel“ – ja oder nein?

KI: Ebenfalls ja, sehr hoch:

• Bruttomarge ~89%, operative Marge ~36–37%, FCF-Marge ~36%.

Das sind nicht „gute Jahre“, das ist ein Modell.

Andi: Wenn ich das einem Freund geben will, was ist der Kerngedanke in einem Satz?

KI: Adobe wirkt wie eine finanzielle Festung, weil zwei globale Standards (Kreativ-Werkzeuge + PDF/Acrobat) sehr hohe Margen mit extrem kapitalarmem Cashflow kombinieren – bei minimaler Zinslast und nahe Null Nettoverschuldung.

Adobe Inc.

Keine Trades

Was die Trader sagen

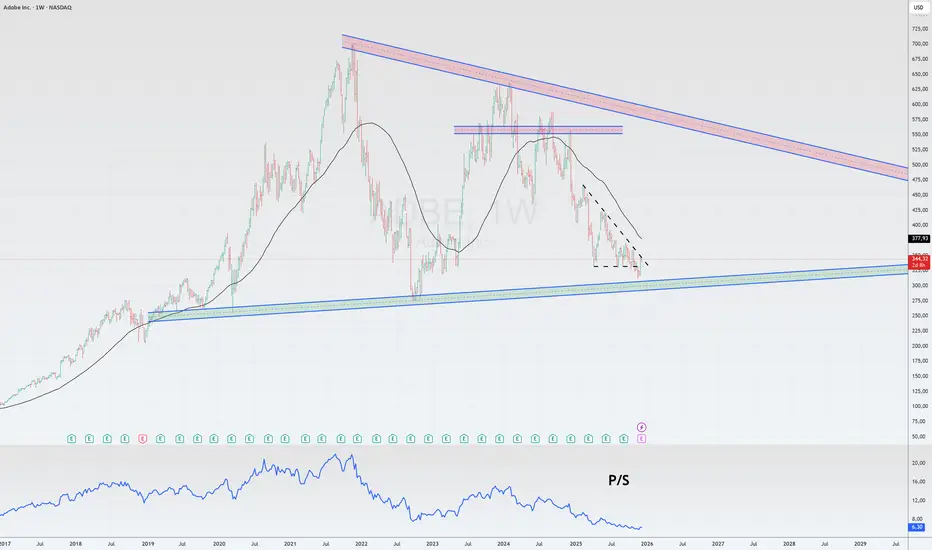

ADBE Analyse: Unglaubliches Potenzial bei diesem Giganten Status: Beobachtung (Warten auf Bodenbildung) | Score: 🟢 4/6 (Sehr Gesund) | Trend: Übergeordnet Bullish / Kurzfristig Korrektiv

Obwohl der Preis aktuell noch schwächelt, zeigen die harten Fakten ein Unternehmen in Bestform. Wir nutzen die aktuelle Korrektur, um uns auf den nächsten großen Marktzyklus vorzubereiten.

1. Fundamental-Check (Score: 4/6)

Die Zahlen von Adobe sind beeindruckend und unterstreichen die dominante Marktstellung, insbesondere durch die Integration von KI.

Umsatzwachstum: 🟢 10.80% ($21,5 Mrd.) – Zweistelliges Wachstum in einem reifen Markt.

Bruttomarge: 💎 89.0% – Ein absoluter Spitzenwert im Software-Sektor.

Finanzielle Stabilität: 🛡️ Cash ($7,6 Mrd.) liegt deutlich über den Schulden ($6,0 Mrd.).

Cashflow: ✅ $8,0 Mrd. operativer Cashflow bestätigen das extrem profitable Geschäftsmodell.

Abzüge im Score: Das leicht negative kurzfristige Wachstum (-10% laut Score-Metrik) und der Kurs unter dem SMA 200 verhindern aktuell noch die volle Punktzahl.

2. Elliott-Wave Struktur (EW)

Status Quo: Wir haben eine saubere 1-5 Impulsbewegung gesehen, bei der alle Fibonacci-Marken präzise angelaufen wurden.

Korrektur: Aktuell befinden wir uns in der Welle C der übergeordneten ABC-Korrektur.

Strategie: Wir warten auf den Abschluss der Welle C in unserer Zielzone. Sollte die Zone nicht erreicht werden, kaufen wir erst bei Bestätigung einer neuen bullishen Struktur (Trendwende-Formation) zu.

3. Technische Indikatoren im Check

MACD – Aufwärtstrend in Sicht: Im MACD sehen wir bereits einen kleinen Aufstieg. Ein Bruch der Null-Linie nach oben wäre für uns das Bestätigungssignal, dass wieder nachhaltig Kaufkraft in den Markt kommt.

EWO – Die ABC-Bestätigung: Der Elliott Wave Oscillator zeigt eine wunderschöne, saubere ABC-Struktur. Aktuell gibt es hier noch kein Anzeichen für ein Ende der C-Welle, was unsere abwartende Haltung stützt.

RSI – Neutrales Territorium: Hier ist es aktuell eher ruhig. Wir befinden uns nicht im überverkauften Bereich, was bedeutet, dass die Bodenbildung noch etwas Zeit in Anspruch nehmen kann.

4. Fazit & Ausblick

Warum sinkt der Preis trotz super Zahlen? Der Markt verdaut aktuell die Bewertung. Technisch ist Adobe erst ein "Buy", wenn der Boden der Welle C steht.

Plan A: Kauf in der Zielzone bei Abschluss der C-Welle.

Plan B: Prozyklischer Einstieg bei Ausbruch über den SMA 200.

Potenzial: Sobald der neue Marktzyklus startet, ist Adobe aufgrund der KI-Monetarisierung ein Top-Kandidat für neue Höchststände.

⚠️ Risikohinweis: Keine Anlageberatung. Die Analyse basiert auf EW-Theorie und fundamentalen Daten.

ADBE📌Umsatz im ersten Halbjahr des Geschäftsjahres 2025. Jahresendumsatz: 11,587 Milliarden US-Dollar (plus 10,4 % gegenüber dem Vorjahr)

Nettogewinn im ersten Halbjahr: 3,502 Milliarden US-Dollar (ein beeindruckendes Wachstum von 60 % gegenüber dem Vorjahr)

Erwartungen für das 4. Quartal (veröffentlicht am 10. Dezember): Umsatz von 6,075 bis 6,125 Milliarden US-Dollar. Dies wäre das erste Quartal des Unternehmens mit einem Umsatz von über 6 Milliarden US-Dollar.

Aktuell bildet sich ein großes Dreieck, dessen untere Begrenzung wir gerade erreichen…📊

Schönes Long SignalDie 2 Wochenkerze sieht richtig gut aus und das wurde durch die letzte Wochenkerze auch schon bestätigt.

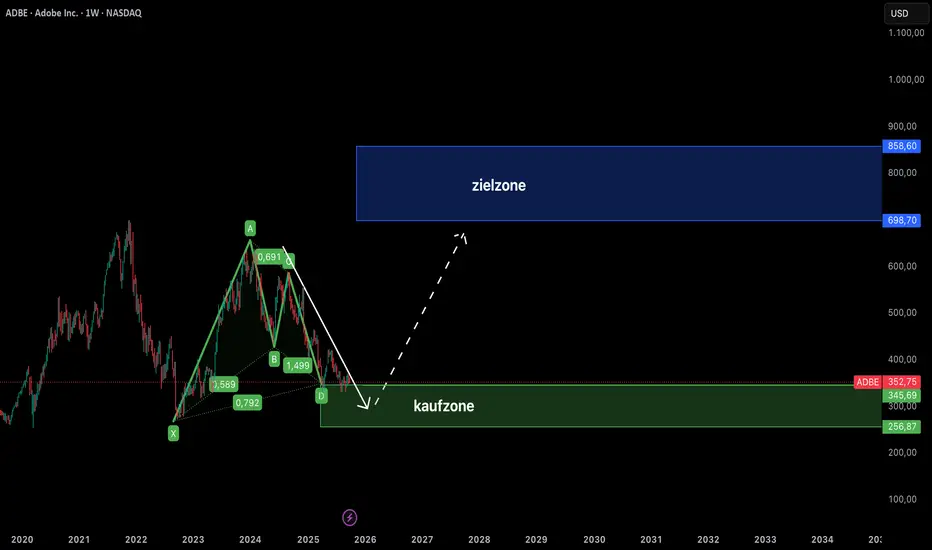

Adobe-Analyse: Zukunftsaussichten, Kaufzone & bullishes Gartley!📌 Setup: Bullishes Gartley-Muster abgeschlossen, Aktie zurück in meiner Kaufzone

📌 Preisaktion: Stabilisierung sichtbar, wir bilden aktuell ein höheres

📌 Bestätigung: Ein grüner Monatsabschluss könnte Bullish für uns sein

⚠️ Hinweis: Keine Finanzberatung. Alle Aussagen basieren auf meiner persönlichen Meinung

Januar kommen die neuen Steuergesetze in den USA – glaubt ihr, viele werden vorher noch aus Cashen , oder bleibt der Markt ruhig?

Adobe – Long-Szenario: KI als Wachstumstreiber der nächsten DekaAdobe gehört seit Jahren zu den absoluten Qualitätsunternehmen im Bereich Software und Kreativlösungen. Mit der Creative Cloud hat das Unternehmen das Abo-Modell perfektioniert und damit wiederkehrende Umsätze geschaffen, die stetig wachsen. Doch jetzt kommt ein neuer Megatrend ins Spiel, der die Aktie in die nächste Dimension katapultieren könnte: Künstliche Intelligenz (KI).

Adobe hat mit Firefly und der Integration von generativen KI-Funktionen in Photoshop, Illustrator und Premiere die Tür zu einem völlig neuen Markt geöffnet. Kreative, Designer, Agenturen und Unternehmen sparen dank KI Zeit und Kosten, während gleichzeitig neue kreative Möglichkeiten entstehen. Die Folge: ein höherer Kundennutzen, steigende Nachfrage und Preissetzungsmacht.

Der entscheidende Punkt: Adobe besitzt Milliarden lizenzierter Bilder und Inhalte aus seiner Stock-Bibliothek, die als Trainingsbasis dienen. Das verschafft dem Unternehmen einen enormen Vorteil gegenüber Wettbewerbern, die auf rechtlich unsichere Datenquellen setzen. In Zeiten zunehmender Regulierung könnte genau dieser Punkt zum Burggraben im KI-Zeitalter werden.

Auch aus Investorensicht wird es spannend:

Wachstumstreiber: KI-Features könnten bestehende Kunden binden und zusätzliche Premium-Abos schaffen.

Marktpotenzial: Der globale Kreativ- und Marketingmarkt wird durch KI neu definiert – Adobe sitzt in der Pole-Position.

Bewertung: Trotz kurzfristiger Schwankungen bleibt Adobe eines der profitabelsten SaaS-Unternehmen mit hohen Margen und stabiler Cashflow-Basis.

Charttechnisch notiert die Aktie nach der letzten Konsolidierung an einer spannenden Unterstützungszone. Gelingt der Ausbruch über die Widerstandsbereiche, könnten schnell Kursziele im Bereich 650–700 USD aufgerufen werden, mittelfristig sogar neue Allzeithochs.

👉 Fazit: Wer an das Zusammenspiel von Kreativität und KI glaubt, kommt an Adobe kaum vorbei. Das Unternehmen vereint Abo-Stabilität, Innovationskraft und einen rechtlichen Burggraben – eine Kombination, die das Long-Szenario bei Adobe in den nächsten Jahren hochattraktiv macht.

Adobe: Fundamentale Stärke trifft auf KI-HerausforderungAdobe Inc . ist ein führendes Softwareunternehmen, das sich auf kreative Tools und digitale Medienlösungen spezialisiert hat. Bekannte Produkte wie Photoshop, Illustrator und Acrobat stammen aus dem Hause Adobe und sind in der Kreativbranche weit verbreitet.

In jüngster Zeit steht die Adobe-Aktie unter Druck, was teilweise auf den rasanten Fortschritt im Bereich der Künstlichen Intelligenz zurückzuführen ist. Neue Wettbewerber und innovative KI-Lösungen erhöhen den Konkurrenzdruck, was sich negativ auf die Aktienperformance auswirkt.

Trotz dieser Herausforderungen bleibt Adobe fundamental stark aufgestellt:

Bruttomarge: Beeindruckende 89%, was die Effizienz und Profitabilität des Unternehmens unterstreicht.

Dreijährige CAGR: Ein solides jährliches Umsatzwachstum von 11% über die letzten drei Jahre.

Finanzielle Rücklagen: Adobe verfügt über erhebliche liquide Mittel, die finanzielle Flexibilität gewährleisten.

Ein weiterer positiver Aspekt ist das umfangreiche Aktienrückkaufprogramm des Unternehmens. Im März 2024 kündigte Adobe an, eigene Aktien im Wert von bis zu 25 Milliarden US-Dollar zurückzukaufen, um den Aktionärswert zu steigern und die Aktienanzahl zu reduzieren.

Im Bereich der Künstlichen Intelligenz reagiert Adobe proaktiv auf die Marktveränderungen. Mit der Einführung von Adobe Firefly, einer generativen KI-Plattform, können Nutzer kreative Inhalte wie Bilder und Videos durch einfache Texteingaben erstellen. Dieses Tool integriert sich nahtlos in bestehende Adobe-Produkte und bietet Funktionen wie die Erstellung von Videos aus Textbeschreibungen und die Anpassung von Kameraeinstellungen.

Charttechnisch zeigt die Adobe-Aktie derzeit interessante Muster. Nach einer Korrekturphase hat sich der Kurs am Unterstützungsniveau eines symmetrischen Dreiecks stabilisiert und befindet sich im Bereich eines "Golden Cross" innerhalb der Fibonacci-Retracements.

Insgesamt bleibt Adobe trotz kurzfristiger Herausforderungen ein finanziell solides Unternehmen mit einer klaren Strategie zur Integration von KI-Technologien und der Steigerung des Aktionärswerts durch Aktienrückkäufe.

Adobe vor Long-SignalNachdem die Aktie von Adobe von September 2022 bis Januar 2024 dynamisch anstieg, befindet sich die Aktie in einer Korrektur. Diese hat im Januar nun das 0.618er Retracement bei 413$ der Aufwärtsbewegung erreicht. Die Januarkerze schloss als Hammer. Sollte im Februar nun eine bullische grüne Kerze entstehen, könnte das Tief der Korrektur bereits erreicht sein. Das CRV kann erst nach Vollendung der Februarkerze ermittelt werden. Die AB=CD Projektion liegt momentan bei 767$.

Wird hingegen noch das 0.786er Retracement bei 352$ getestet, sollten auch weiter fallende Notierungen eingeplant werden.

Adobe (ADBE): Geduld zahlt sich nach 35% Rallye ausNach unserer letzten Analyse von Adobe (ADBE) stieg die Aktie zwischen Juni und September um 35 %, bevor sie in unseren bevorzugten Bereich zurückfiel—eine klare Erinnerung daran, wie wichtig es ist, das große Ganze im Blick zu behalten, anstatt jedem Setup nachzujagen. Sechs Monate später notiert Adobe nun unter den Niveaus unserer ursprünglichen Analyse, was den Wert der Geduld unterstreicht. Aktuell hat die Aktie das 61,8 %-Fibonacci-Retracement-Level erreicht und zeigt eine vielversprechende Reaktion. Entscheidend ist jedoch, dass das Widerstandslevel bei $446 mit starkem Momentum zurückerobert und gefestigt wird. Sollte dies gelingen, könnten wir bei einem Rücksetzer in unsere Zone eine Kaufgelegenheit sehen.

Falls Adobe $446 nicht zurückerobert, wird ein weiterer Rückgang in den Unterstützungsbereich von $386–$350 sehr wahrscheinlich. Daher drängen wir uns nicht in Long-Positionen, nur um dabei zu sein.

Fundamental betrachtet steht Adobe vor entscheidenden Herausforderungen, da Investoren die Fähigkeit des Unternehmens, neue KI-Funktionen zu monetarisieren und sich gegen aufstrebende Startups zu behaupten, infrage stellen. Diese Faktoren werden eine zentrale Rolle bei der zukünftigen Entwicklung des Unternehmens spielen. Vorerst bleiben wir geduldig und beobachten die entscheidenden Niveaus genau.

Wichtiger Widerstand: $446

Wichtige Unterstützung: $386–$350

Analyse: ADBE (Adobe Inc.) – Technische Betrachtung 05.01.251. Einführung:

In dieser Analyse werfen wir einen Blick auf Adobe Inc. (ADBE), die sich derzeit in einer ausgeprägten Seitwärtsbewegung befindet.

Ziel der Analyse:

Ziel ist es, die aktuelle Marktsituation der Adobe-Aktie zu bewerten und potenzielle Einstiegspunkte sowie Risiken zu identifizieren.

2. Chartanalyse:

Zeitrahmen:

Diese Analyse basiert auf dem Tageschart.

Unterstützung und Widerstand:

Die Aktie von Adobe bewegt sich seit 2024 in einer breiten Seitwärtsrange zwischen 639 und 430 USD. Aktuell befindet sich der Kurs in einer engeren Range zwischen 431 und 453 USD, wobei der Kurs die untere Grenze bei 430 USD kürzlich getestet hat. Ein Durchbruch unter die Marke von 430 USD könnte weiteren Verkaufsdruck erzeugen.

Überverkaufte Situation:

Kurzfristig zeigt die Aktie eine überverkaufte Marktsituation, was auf eine potenzielle Erholung hindeuten könnte. Dies könnte ein interessanter Punkt sein, um erste Positionen aufzubauen, insbesondere für langfristig orientierte Investoren.

Strategische Überlegung:

Eine mögliche Positionierung könnte direkt oder durch den Einsatz von Cash Secured Puts (CSPs) erfolgen, um bei weiter fallenden Kursen den Einstieg zu sichern und gleichzeitig Prämien zu verdienen.

Fundamentale Perspektive:

Der aktuelle Fair Value der Aktie wird auf 284,07 USD geschätzt, was auf eine deutliche Überbewertung im Vergleich zum aktuellen Marktpreis hindeutet. Dies ist ein wichtiger Aspekt, der bei der Entscheidungsfindung berücksichtigt werden sollte.

3. Szenarien:

Bullisches Szenario:

Sollte die Unterstützung bei 430 USD halten und der Kurs zurück in die obere Range bei 453 USD steigen, könnte dies kurzfristige Kaufgelegenheiten bieten.

Bärisches Szenario:

Ein nachhaltiger Bruch der 430-USD-Marke würde weiteren Abwärtsdruck erzeugen, wobei die nächste potenzielle Zielmarke in Richtung 400 USD oder darunter liegen könnte.

4. Fazit:

Die Adobe-Aktie bewegt sich derzeit in einer engen Seitwärtsrange nahe der unteren Grenze von 430 USD. Obwohl kurzfristig eine Erholung möglich ist, handelt es sich bei einer potenziellen Positionierung gegen den übergeordneten Trend um eine risikoreiche Strategie, die eine hohe Risikobereitschaft erfordert. Der Einsatz von Cash Secured Puts könnte eine defensive Möglichkeit sein, um Prämien zu generieren und einen günstigen Einstieg zu sichern. Langfristig bleibt die deutliche Differenz zum Fair Value ein Faktor, der nicht ignoriert werden sollte.

5. Haftungsausschluss:

Diese Analyse basiert ausschließlich auf technischen und fundamentalen Aspekten und dient nur zu Informationszwecken. Sie stellt keine Anlageberatung dar. Die gezeigten Inhalte spiegeln die persönliche Meinung des Autors wider und sind keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten. Der Handel mit Finanzinstrumenten ist mit Risiken verbunden und kann zum Verlust des eingesetzten Kapitals führen. Der Autor übernimmt keine Haftung für finanzielle Verluste, die aus der Nutzung dieser Analyse resultieren könnten.

Adobe LongNach Langer Zeit ohne Veröffentlichungen hier zeige ich heute eine kurze knackige Serie an aktuellen Aktienideen.

Die Setups/Chartbilder sind selbsterklärend weshalb ich nicht näher auf die jeweile Aktie bzw das Setup eingehen werde.

Liebe Grüße euer Solitz

Adobe / ADBE Q-Zahlen am 11 Dez. Adobe hat meiner Meinung nach das Potential, sich wieder in die alte Trendlaufbahn zu ordnen.

Den Impuls könnten die Q-Zahlen am 11 Dez. bringen.

Adobe mit einem sexy Chart? Potential bis ca. 660USDAuch wenn sich in letzter Zeit eher weniger Volumen beim Handel von Adobe gezeigt hat, gibt sich der Chart mustergültig. Nach dem schnellen Abverkauf in Richtung 500 USD und des dort befindlichen Widerstands zeigten sich die Käufer wieder. Allerdings auch hier von wenig Volumen begleitet. Die Tageskerze vom 14.06. (mit der großen Aufwärts-Gap) bleibt somit bestimmend.

Der MACD im Wochen- sowie im Tageschart geben ein Kaufsignal. Wird das letzte Hoch bei 580 USD nachhaltig überwunden, dann besteht mMn weiteres Potential Richtung 660 USD und somit Richtung Allzeithoch. Fundamental gab es zwar Enttäuschung, dass im Feld der KI nicht so viel verdient wurde, die anderen fundamentalen Daten scheinen aber in Ordnung zu sein.

Zu prüfen wäre lediglich, ob die beiden Indizes NASDAQ und S&P500 das Aufwärtspotential stützen.

Was meint ihr?

Herzlichst, euer TheFool2001

ADOBE UPDATEDie GAP's wurden geschlossen und der Rücklauf an die 0 der Extension beendet. Ich schliesse die Position und warte auf neue Signale. GOOD LUCK

#ADBE Starker Anstieg im PrimärszenarioAdobe legte gerade eine Korrektur hin, welche nun wieder mächtiges Aufwärtspotential beinhaltet

Adobe (ADBE): Löst Ergebnisbericht den großen Sprung aus?Mit dem bevorstehenden Gewinnbericht von Adobe haben wir das Wochenchart analysiert, um ein klareres Bild zu erhalten. Wir haben unsere Zählung im November 2018 begonnen und die Unterwellen 1 und 2 bis zur primären Welle (1) identifiziert. Diese Welle (1) erlebte, wie die vorhergehenden Unterwellen, einen sehr schnellen Ausverkauf. Solche schnellen Rückgänge sind für Wellen 2 ungewöhnlich, aber in diesem Chart wiederholen sie sich häufig, was unsere Interpretation trotz ihrer Ungewöhnlichkeit bestätigt.

Wir haben nun die Unterwelle 1 der übergeordneten Welle (3) identifiziert. Dieser Bereich und sein Mittelpunkt wurden gut respektiert, und wir befinden uns derzeit am Mittelpunkt.

Zwei Szenarien könnten sich entfalten:

• Negativer Gewinnberich t: Wenn der Gewinnbericht enttäuscht, könnte der Preis in den wöchentlichen Orderblock-Cluster um das 78,6%-Fibonacci-Retracement-Level fallen, etwa bei $350. Dies würde wahrscheinlich zu einem erheblichen Rückgang innerhalb des Bereichs führen.

• Positiver Gewinnbericht : Wenn der Gewinnbericht stark ausfällt, könnte der Preis stark ansteigen und eine Ausbruchslücke schaffen. Nach diesem ersten Anstieg könnten wir einen Rückgang zum Mittelpunkt des Bereichs sehen, bevor es weiter nach oben geht, um möglicherweise ein neues Hoch über $700 zu erreichen.

Angesichts der Unsicherheit platzieren wir derzeit keine Positionen. Wir warten ab, wie sich der Gewinnbericht auf die Preisentwicklung auswirkt, und erwägen dann potenzielle Positionen basierend auf den Entwicklungen.

#ADBE Antesten der SLAktuell wird die SL angetestet, wobei im Primärszenario diese standhält und danach der Preis voraussichtlich wiederum ansteigen würde. Im Alternativszenario würde die SL nicht standhalten, und somit auf eine ältere SL zurückfallen.

ADOBE Inc.NAchdem der Batman ins Ziel gelaufen ist und der Kurs sich in der gelben Zone des Retracements bewegt steht noch ein close des UP GAPS vom 09.06.23 eventuell bevor. Kann sein, muss nicht sein. Für alle, die Adobe auf der Watch haben auf die Marke $ 440 aufpassen und eventuell einen Alarm dahin legen. Sollten die $ 440 erreicht werden dann wäre das GAP geschlossen und eine neue ABC Bewegung könnte einsetzen.Slow Stoch. ist bullisch, MACD ist bullisch. Wahrscheinlich werden wir nach dem Earningim Juni Gewissheit haben. Im Moment bleibe ich noch neutral. GOOD LUCK

Adobe - EW AnalyseBei Adobe könnte nun die Korrekturwelle C nach unten laufen. Im Ziel dieser Korrektur befindet sich ein Fibo-Cluster mit dem 78,6% Retracement und der 100% Extension. Außerdem befindet sich dort auch noch eine Kurslücke ziemlich genau in diesem Bereich. Diesen Bereich, sollte er kommen, werde ich auf jeden Fall für den Aufbau von Positionen nutzen!

Adobe, was bringt die Zukunft? Auch in Zukunft wird Grafik gebraucht werden.

Im Zentrum sehen wir einen starken Shark und ein Sea Pony. Der erste 127er Rebound vom Sea Pony wurde bereits geholt und könnte die b einleiten. Wie sie sehen können ist am C des Sharks die 5 des Aufwärtstrends gewesen wodurch die Korrektur eingeleitet wurde.

Mögliche Wendebereiche und Werte sind im Chart ersichtlich.

Wenn wir nun mal in große schauen, können wir hier einen 5 welligen Trend sehen der nun in eine abc Korrektur geht.

Dies würde im übergeordneten Trend die I beenden und zeigen das der Chart nun in die II gegangen ist.

Die übergeordnete III könnte nach Beendung der abc Korrektur mit Einleitung eines erneuten 5 welligen Aufwärtstrend entstehen.

Denke das gibt eine gute Übersicht übers gesamt geschehen. Die Kombination aus Elliott Wellen und Harmonischen Mustern macht durch aus Sinn.

Keine Anlageberatung

Adobe Aktie im Tageschart - Rebound oder Abschwung?Die Adobe Aktie liegt weit unter ihrem Allzeit-Hoch.

Die Korrektur könnte vorbei sein.

Zumindest scheint der kurzfristige Abwärtstrend der Tech-Aktien gestoppt zu sein.

Sollte das der Fall sein, gilt es für die Adobe Aktie die Kurslücken zu schließen.

Das bedeutet großes Potential nach oben bei rund 15%.

Nach unten würde ich den stop auf -3% setzen.

Lohnt sich das oder ist Gefahr zu groß, dass die Adobe Aktie sich weiter dem Langzeit-Trend annähert?