Nasdaq Sonderupdate - Wir reagieren auf die Struktur📌 Sonderupdate – Anpassung der Zielzone im Nasdaq

Da unsere bisher gesetzte Short-Zielzone bislang nicht angelaufen und somit noch nicht aktiviert wurde, reagieren wir proaktiv auf die jüngsten Marktbewegungen und passen die Zone leicht nach oben an.

📊 Wichtig:

Die neue Zielzone ist im Chart rot markiert → somit ist sie ab jetzt fixiert.

Mit dem Anlaufen der Zone planen wir den Einstieg in unsere erste Short-Position.

Das übergeordnete Szenario bleibt unverändert:

Wir erwarten weiterhin eine Zwischenkorrektur im Nasdaq, lediglich die Eintrittszone hat sich etwas verschoben.

✅ Unsere Erwartung:

Nach Erreichen der Zielzone liegt die Wahrscheinlichkeit bei rund 75 % , dass der Markt dort seine Erschöpfung findet und die Trendwende in Richtung Zwischenkorrektur einleitet.

📺 Hinweis: Eine detaillierte Erklärung der Anpassungen folgt im nächsten Video-Update am Montag.

👉 Wellen erkennen – Chancen nutzen!

👍 Gib uns ein Like, 💬 teile deine Sicht auf die aktuelle Anpassung in den Kommentaren & ⭐ folge WELLENBLICK-TRADING, damit Du unser Nasdaq-Update am Montag, unseren Wochenausblick am Sonntag und neu nun jeden Mittwoch unsere Tesla Analyse nicht verpasst.

Vielen Dank für eure Unterstützung - euer WELLENBLICK-TRADING

⚠️ Hinweis:

Diese Analyse stellt keine Anlageberatung oder Empfehlung dar.

Sie spiegelt unsere Einschätzung bei Wellenblick Trading wider und dient ausschließlich Bildungs- und Informationszwecken.

Investitionen erfolgen eigenverantwortlich und auf eigenes Risiko.

MNQU2020 Trading-Ideen

KW 40 - Nasdaq Shortzielzone knapp verpasst - war es das schon??📈 Nasdaq Update – Elliott-Wellen im Fokus

Der Nasdaq bewegt sich aktuell weiter auf hohen Niveaus und in einer für die nächsten Wochen richtungsweisenden Phase.

⚠️ Besonders wichtig: Wir erklären, warum die aktuelle Bewegung noch kein bestätigtes Top ist und was dafür erst noch passieren muss, um ein erstes frühes Signal dafür zu erhalten.

👉 Wellen erkennen – Chancen nutzen!

👍 Like dieses Update, 💬 teile deine Sicht in den Kommentaren & ⭐ folge WELLENBLICK-TRADING, damit du auch unser Tesla-Update ab Mittwoch und den großen Wochenausblick am Sonntag nicht verpasst.

Habt eine erfolgreiche Handelswoche - euer WELLENBLICK-TRADING

⚠️ Hinweis:

Diese Analyse stellt keine Anlageberatung oder Empfehlung dar.

Sie spiegelt unsere Einschätzung bei Wellenblick Trading wider und dient ausschließlich Bildungs- und Informationszwecken.

Investitionen erfolgen eigenverantwortlich und auf eigenes Risiko.

Hier findet Ihr den Link zu unserem aktuell veröffentlichen Wochenbericht:

Nas & Dow 29.09.2025 - Die Freiheit des TradersMoin moin Ihr Hübschen

Performance Nasdaq (NQ/MNQ)

Total number of trades: 44

Starting Balance: $15'000.00

Net Gain/Loss: $15'856.86 (105.71%)

Balance: $30'856.86

Win: 56.82%

Average winning trade: $870.76

Average losing trade: -$311.16

------------------------------------------------------------------

Performance Dow Jones (YM/MYM)

Total number of trades: 20

Starting Balance: $5'000.00

Net Gain/Loss: $5'187.98 (103.76%)

Balance: $10'187.98

Win: 55.00%

Average winning trade: $546.26

Average losing trade: -$91.21

-------------------------------------------------------------------

Ausführliche Journale aller Trades aus den beiden hier gezeigten Depots inkl. Link zur jeweiligen Trade-Empfehlung/Analyse, findet Ihr im Link in meiner Bio.

Nas & Dow 30.09.25 - Trading ist WahrscheinlichkeitsmanagementMoin moin Ihr Hübschen

Performance Nasdaq (NQ/MNQ)

Total number of trades: 44

Starting Balance: $15'000.00

Net Gain/Loss: $15'856.86 (105.71%)

Balance: $30'856.86

Win: 56.82%

Average winning trade: $870.76

Average losing trade: -$311.16

------------------------------------------------------------------

Performance Dow Jones (YM/MYM)

Total number of trades: 20

Starting Balance: $5'000.00

Net Gain/Loss: $5'187.98 (103.76%)

Balance: $10'187.98

Win: 55.00%

Average winning trade: $546.26

Average losing trade: -$91.21

-------------------------------------------------------------------

Ausführliche Journale aller Trades aus den beiden hier gezeigten Depots inkl. Link zur jeweiligen Trade-Empfehlung/Analyse, findet Ihr im Link in meiner Bio.

Nas & Dow 02.10.25 - Manchmal hat man kein Glück. Und dann....Moin moin Ihr Hübschen

Performance Nasdaq (NQ/MNQ)

Total number of trades: 44

Starting Balance: $15'000.00

Net Gain/Loss: $15'856.86 (105.71%)

Balance: $30'856.86

Win: 56.82%

Average winning trade: $870.76

Average losing trade: -$311.16

------------------------------------------------------------------

Performance Dow Jones (YM/MYM)

Total number of trades: 20

Starting Balance: $5'000.00

Net Gain/Loss: $5'187.98 (103.76%)

Balance: $10'187.98

Win: 55.00%

Average winning trade: $546.26

Average losing trade: -$91.21

-------------------------------------------------------------------

Ausführliche Journale aller Trades aus den beiden hier gezeigten Depots inkl. Link zur jeweiligen Trade-Empfehlung/Analyse, findet Ihr im Link in meiner Bio.

KW 41 - Wochenbericht zur Vorbereitung auf die neue Handelswoche🗓️ Wochenausblick KW 42 (6.–10. Oktober 2025)

🔎 Von WELLENBLICK-TRADING – Märkte zwischen Saisonalität, Shutdown-Risiken und Start der Berichtssaison

🔎 Makro, Märkte & Stimmung

Die vergangene Handelswoche war geprägt von einem Mix aus makroökonomischer Unsicherheit und erstaunlicher Marktresilienz. Trotz wachsender Sorgen um den US-Shutdown hielten sich die grossen Indizes bemerkenswert stabil. Der Nasdaq konnte seine Gewinne aus dem September ( + 5,6 % – der stärkste seit 15 Jahren ) weitgehend behaupten. Anleger setzten weiterhin auf die Unterstützung der Geldpolitik, nachdem die Federal Reserve im September erstmals die Zinsen gesenkt und damit ein Ende des Straffungszyklus eingeläutet hatte.

💡 Rückblick KW 41

Die geplanten US-Arbeitsmarktdaten (NFP) wurden infolge des andauernden Shutdowns nicht veröffentlicht, ein Novum. Auch die Veröffentlichung der CPI-Daten für September sind aktuell unsicher. Ohne diese Leitindikatoren fehlt den Märkten, je länger desto mehr, die gewohnte Orientierung, weshalb kurzfristige Schwankungen zunehmend von „weichen“ Daten (z. B. ADP-Beschäftigung, ISM-Umfragen, Verbraucherstimmung Uni Michigan) und Unternehmenssignalen bestimmt werden könnten.

📊 Ausblick KW 42

Die Blicke richten sich nun auf den Fortgang der Haushaltsverhandlungen in Washington. Je länger der Shutdown andauert, desto stärker könnte er das Vertrauen von Investoren und Konsumenten belasten. Parallel dazu wächst die Spannung auf die Veröffentlichung der US-Inflationsdaten (CPI) am Freitag. Sollte der Shutdown anhalten, könnte die Veröffentlichung, wie erwähnt aber ebenfalls ausfallen. Ein Szenario, das die Volatilität kurzzeitig anheizen dürfte.

💬 Fed-Perspektive

Notenbankchef Jerome Powell dürfte Ende Oktober den schwierigen Balanceakt fortsetzen: Geldpolitisch „datenabhängig“, faktisch aber gezwungen, auf unvollständige Informationen zu reagieren. Der Markt preist aktuell eine Wahrscheinlichkeit von rund 95 % für eine weitere Zinssenkung um 25 BP ein (FedWatch Tool), gestützt durch rückläufige Inflationsraten und abkühlende Arbeitsmarktdaten.

➡️ Fazit

Die Ruhe an den Märkten täuscht, zwischen Zinshoffnung und politischer Unsicherheit bauen sich Spannungen auf. Solange die geldpolitische Fantasie dominiert, bleiben die Bullen am Steuer, doch fehlende Daten + politischer Druck sind ein explosiver Mix.

Anleger sollten die Lage aufmerksam beobachten und sich auf erhöhte Schwankungsbreiten vorbereiten. ⚠️

🗓️ Wichtige Wirtschaftstermine in KW 42

Dienstag, 7. Oktober

📊 USA – Handelsbilanz (Aug)

Erwartung: –66,5 Mrd $. Ein stärkerer Rückgang würde auf eine anhaltende Schwäche der Exporte hindeuten, was das BIP-Wachstum belasten könnte.

→ Relevanz: mittel

Donnerstag, 9. Oktober

📉 USA – Erstanträge Arbeitslosenhilfe

Erwartung: ~220 000 (neutrales Niveau).

Bleiben die Zahlen stabil, untermauert das die Soft-Landing-These.

→ Relevanz: hoch

🕓 FOMC-Protokoll (September-Sitzung)

Wird genau gelesen, um Hinweise auf die künftige Zinspfad-Strategie zu erkennen. Besonders wichtig: Tonlage zu Inflation und Arbeitsmarkt.

→ Relevanz: hoch bis sehr hoch

💬 Rede von Jerome Powell

Direkt nach Veröffentlichung des Protokolls. Märkte achten auf jede Formulierung zum „Cut Timing“.

→ Relevanz: sehr hoch

Freitag, 10. Oktober

🔥 USA – Verbraucherpreisindex (CPI, September)

Erwartung: +0,3 % (Monat), +2,8 % (Jahr)

Kerninflation: +0,2 % MoM / +2,6 % YoY.

Diese Daten könnten den Kurs für die restlichen Wochen bestimmen.

Bleibt der Anstieg moderat, dürfte die Fed im Oktober-Meeting liefern.

→ Relevanz: sehr hoch

📊 Eurozone – Inflationsrate (HICP flash)

Erwartung: ~2,2 %. Eine Stabilisierung unterhalb 2,5 % würde der EZB zusätzlichen Spielraum geben, ihren Zinspfad zu beenden.

→ Relevanz: hoch

📈 USA – Verbrauchervertrauen (Uni Michigan, Okt)

Erwartung: ~68 Punkte.

Liefert Hinweise auf die Stimmung der Konsumenten.

→ Relevanz: mittel

💼 Start der Berichtssaison (Q3 2025)

In der neuen Woche startet offiziell die Earnings Season – mit Fokus auf US-Großbanken und ersten Tech-Indikatoren.

Donnerstag, 9. Oktober

🏦 JPMorgan Chase (JPM)

Erwartung: EPS 4,78 $, Umsatz ~41 Mrd $.

Wichtiger Test für den Bankensektor: Wie wirken sich sinkende Renditen auf die Nettozinsmargen aus?

→ Relevanz: sehr hoch

🏦 Citigroup (C)

Erwartung: 1,77 $.

Fokus auf Kreditrisikovorsorge – spiegelt die Lage im Firmenkundengeschäft wider.

→ Relevanz: hoch

🏦 Goldman Sachs (GS)

Erwartung: ~11 $.

Investmentbanking-Volumen entscheidend – ein Indikator für das Risikoappetit-Niveau der Märkte.

→ Relevanz: hoch

Freitag, 10. Oktober

🏦 Bank of America (BAC)

Erwartung: 0,91 $.

Im Fokus stehen Retail-Banking und Konsumentenkredite – ein Seismograph für US-Haushalte.

→ Relevanz: hoch

💼 BlackRock (BLK)

Erwartung: 8,84 $.

Kapitalzuflüsse in ETFs & Bonds entscheidend – ein Maß für globale Risikobereitschaft.

→ Relevanz: hoch

💻 Taiwan Semiconductor (TSM)

Erwartung: 1,39 $.

Als globaler Chip-Leader wichtigster Frühindikator für den Tech-Sektor.

→ Relevanz: sehr hoch

💳 American Express (AXP)

Erwartung: 2,52 $.

Kreditkartendaten geben Einblick in den Konsumtrend.

→ Relevanz: mittel bis hoch

📈 Ein starker Start in die Berichtssaison könnte die Bullen erst einmal noch weiter beflügeln, insbesondere, wenn Banken positive Kreditmargen zeigen und TSMC ein solides Q3 meldet.

📈 Marktstimmung & Saisonalität – Zwischen Zuversicht und latenter Nervosität

Der aussergewöhnlich starke September 2025 (+5,6 % im Nasdaq, +4,1 % im S&P 500) markierte den besten Spätsommer seit über 15 Jahren. Solch ein Setup ist selten und historisch oft der Auftakt zu einem positiven Jahresausklang.

In 8 von 10 Jahren folgte auf einen starken September ein ebenso solides viertes Quartal, insbesondere wenn der Monat durch geldpolitische Erleichterung geprägt war (wie 2010, 2012, 2019 und 2020).

📊 Aktuelle Stimmungslage

Der CNN Fear & Greed Index notiert bei 54 Punkten, also neutral bis leicht optimistisch.

edition.cnn.com

Die Marktteilnehmer bleiben konstruktiv, aber zunehmend aufmerksam. Das Vertrauen in eine weiche Landung der US-Wirtschaft dominiert, doch geopolitische Risiken und der anhaltende US-Shutdown können den anhaltenden Enthusiasmus auch einen Dämpfer geben.

📉 Volatilität & Risikobewusstsein

Der VIX verharrt um die Marke von 16 Punkten, weiterhin ein Spiegelbild trügerischer Ruhe.

www.tradingview.com

In der Vergangenheit war genau solch ein Umfeld oft Vorbote kurzfristiger Schwankungsschübe, sobald unerwartete Makroimpulse oder politische Überraschungen eintreten.

📆 Saisonalität im Oktober

Statistisch gilt der Oktober als „Monat der Umkehr“ – häufig volatil im ersten Drittel, dann jedoch mit steigender Aufwärtsdynamik in der zweiten Hälfte. Nach vier starken Monaten in Folge und auf Rekordbewertungen könnte der Markt zunächst nach Orientierung suchen, bevor der traditionelle Jahresendrally-Effekt (getrieben von institutionellen Re-Allocations und Rückkäufen) wieder einsetzt.

👉 Fazit

Die Saisonalität spricht weiter für die Bullen, doch die Kombination aus politischem Stillstand, fehlenden Wirtschaftsdaten und hohem Bewertungsniveau lässt die gewohnte Oktober-Energie dieses Jahr fragiler wirken. Solange der VIX tief und die Liquidität hoch bleibt, gilt: „Ruhe ist trügerisch – und kann sich rasch entladen.“ ⚠️

💹 Marktbewertung & Analyse – Märkte hoch bewertet, Hoffnung bleibt der Hauptantrieb

Trotz politischer Unsicherheiten und schleppender Konjunktursignale zeigen sich die Aktienmärkte weiter robust. Die Kombination aus Zinssenkungsfantasie, Kapitalrückflüssen in US-Mega-Caps und technischer Stärke treibt die Bewertungen erneut auf historisch anspruchsvolle Niveaus.

📊 Aktuelle Bewertungskennzahlen (Stand 4. Oktober 2025)

• S&P 500: KGV ~28,2 → deutlich über 5-Jahres-Durchschnitt (21,4).

• Nasdaq 100: KGV ~33,5 → hoch bewertet, getragen von wenigen Schwergewichten (NVDA, MSFT, AAPL, META).

• DAX 40: KGV ~19,1 → leicht über historischer Norm (14,5).

• Shiller-KGV (CAPE, US): ~38,7 → rund 72 % über dem langfristigen Mittel, höchster Stand seit Dezember 2021.

🔍 Interpretation:

Diese Bewertungsniveaus setzen eine Fortsetzung der „Soft Landing“Erwartung und künftige Gewinnsteigerungen voraus. Powell’s jüngster Kommentar, Aktien seien „nach vielen Massstäben hoch bewertet“, unterstreicht das Spannungsfeld zwischen Marktoptimismus und makroökonomischer Realität.

💡 Bewertungs-Schwerpunkte nach Sektoren

• Technologie: Führt weiter mit Bewertungsprämie (Forward-KGV ~31). Der Markt preist

steigende KI-Umsätze 2026/27 ein.

• Industrie & Energie: Moderate Bewertung, defensive Re-Allokation sichtbar.

• Finanzen: Bewertung attraktiv (Forward-KGV ~13), aber Rezessionsrisiken dämpfen Zuflüsse.

📈 Gewinnentwicklung & Erwartung (EPS-Trend)

Für das Q3/2025 liegt der Konsens bei +7,2 % Gewinnwachstum YoY, angetrieben von Kommunikation & Tech. Der Energiesektor bleibt leicht negativ, während Konsumwerte sich stabilisieren.

📉 Bewertungsrisiken

• Übergewichtung in wenigen Titeln (Magnificent 7) – hohe Korrelation & Klumpenrisiko.

• Sinkende Gewinnmargen durch Lohnkosten und nachlassendes Umsatzwachstum.

• Eventuelle Revisionen nach der beginnenden Earnings Season (ab 7. Oktober) könnten kurzfristig Druck ausüben.

📌 Fazit

Die Märkte handeln aktuell auf Bewertungsniveau wie in späten Zyklusphasen, gestützt durch Liquidität und Optimismus. Solange Zinssenkungsfantasie und Rückkäufe wirken, bleibt die Überhitzung erträglich, doch jede Enttäuschung in den kommenden Quartalszahlen könnte zu abrupten Bewertungsanpassungen führen.

👉 WELLENBLICK-Einschätzung

Fundamental überteuert „Die Stimmung bleibt euphorisch, aber Euphorie ist selten nachhaltig.“ ⚠️

💹 Institutionelle Positionierungen – Grossanleger bleiben konstruktiv, aber selektiv

Das institutionelle Kapital zeigt sich nach wie vor risikofreudig, jedoch mit zunehmender Fokussierung auf Qualität und Liquidität. Während Privatanleger auf kurzfristige Impulse reagieren, bauen grosse Adressen ihre strategischen Positionen differenziert aus.

📊 COT-/Futures-Positionen (Stand: 3. Oktober 2025)

S&P 500 Futures

• Non-Commercial Netto-Shorts reduziert auf rund –158 Tsd. Kontrakte (Vorwoche –172 Tsd.).

➡️ Interpretation:

Short-Eindeckungen deuten auf nachlassende Skepsis institutioneller Trader hin.

Nasdaq 100 Futures

• Non-Commercial Netto-Longs leicht gestiegen auf +26 Tsd. Kontrakte (zuvor +23 Tsd.).

➡️ Signalisiert erneuten Optimismus im Tech-Segment, institutionelle Trader positionieren sich auf weiter steigende Kurse.

Rohstoffmärkte (COT)

• Gold: Netto-Longs ~268 Tsd. Kontrakte (Vorwoche 266 Tsd.) → fortgesetzte Nachfrage als Absicherung gegen Zins- und Shutdown-Risiken.

• WTI Crude: Netto-Longs ~105 Tsd. Kontrakte (Vorwoche 103 Tsd.) → moderate Long-Aufstockung trotz Preisdruck; strategische Käufe grosser Häuser.

💰 ETF-Zuflüsse & Abflüsse (Woche bis 3. Oktober 2025)

• SPDR S&P 500 ETF (SPY): +3,9 Mrd. USD Nettokäufe – anhaltendes Vertrauen in breite US-Exposure.

• Invesco QQQ (Nasdaq 100): +1,2 Mrd. USD Zuflüsse – Tech bleibt Kernbaustein institutioneller Portfolios.

• iShares Core US Aggregate Bond (AGG): +2,1 Mrd. USD – defensive Umschichtung in Anleihen.

• SPDR Gold Shares (GLD): +0,7 Mrd. USD – steigendes Interesse an Absicherungen.

➡️ Interpretation

Das Bild zeigt eine leichte Risikobalancierung: Zuflüsse in Aktien-ETFs bleiben positiv, aber Anleihen und Gold-ETFs verzeichnen parallel steigende Käufe. Typisches Muster für späte Zyklusphasen.

📈 Fund-Manager-Survey (Bank of America, Oktober 2025)

• Netto +26 % der befragten Fondsmanager sind übergewichtet in Aktien (Vormonat +28 %).

• Technologie-Übergewicht +18 %, leicht rückläufig, aber weiterhin stärkster Sektor.

• Cash-Quote: 3,9 % (nahe Rekordtief).

• Top-Risiken: 1️⃣ US-Shutdown (31 %), 2️⃣ Inflations-Comeback (23 %), 3️⃣ politische Unsicherheit (19 %).

• Regionale Allokation, Übergewicht USA, Untergewicht Europa & EM – klassische „Quality Bias“-Rotation.

💬 Einordnung

Die Profis bleiben klar im Markt, doch erste defensive Anpassungen sind erkennbar.

Der Rückgang der Cash-Quote signalisiert Vertrauen, während steigende Gold-Longs und Bond-Zuflüsse weiterhin ein Indikator für anhaltende Absicherungen sind.

📌 Fazit

Institutionelle Investoren setzen weiter auf das „Soft-Landing“-Narrativ, doch die Risikobereitschaft erreicht ein Plateau. Ein anhaltender Shutdown oder schwächere Earnings könnten schnell zu Positionsreduktionen führen.

👉 WELLENBLICK-Einschätzung

Das institutionelle Kapital stützt die Kurse, aber die Balance ist fragil.

„Noch dominiert Zuversicht"⚠️

📉 Analysten-Upgrades & -Downgrades

Die jüngste Welle an Analystenkommentaren zeigt ein weiterhin positives Sentiment gegenüber den grossen US-Tech-Titeln. Während KI-getriebene Geschäftsmodelle gestützt bleiben, rückt in klassischen Industrie- und Zyklikerwerten die Bewertung zunehmend in den Fokus.

🔼 Apple (AAPL) – Evercore ISI bestätigt Outperform, Kursziel angehoben auf $290 (von $260).

Begründung: anhaltend starke iPhone-Absätze und steigende Service-Margen.

→ Signalisiert weiter Vertrauen in Apples Preissetzungsmacht und Cashflow-Stabilität.

🔼 Microsoft (MSFT) – Morgan Stanley erklärt MSFT erneut zum Top Pick, Ziel auf $625 (von $582).

Begründung: kräftiges Wachstum in Azure und beschleunigte Monetarisierung der KI-Produkte (Copilot, 365-Integration).

→ Microsoft bleibt der „Safe Haven“ unter den Tech-Giganten.

🔼 Alphabet (GOOGL) – Morgan Stanley bekräftigt Overweight, Kursziel $270 (von $210).

Begründung: Stabilisierung im Werbegeschäft, robuste Cloud-Umsätze und KI-getriebene Effizienzsteigerungen.

→ GOOGL bleibt laut Analysten „fundamental unterbewertet im Verhältnis zur Cashflow-Dynamik“.

🔼 Nike (NKE) – KeyBanc Capital Markets stuft auf Overweight hoch, Ziel $90.

Begründung: positive Q1-Trends, Margenverbesserung und Fortschritte im E-Commerce.

→ Frühindikator für einen beginnenden Turnaround im Konsumsektor.

🔽 Intel (INTC) – Citigroup senkt auf Sell (von Neutral), Ziel auf $29 (von $34).

Begründung: Margendruck und überzogene Erwartungen an den NVDA-Foundry-Deal.

→ Analysten warnen, dass Intels Turnaround länger dauern könnte als eingepreist.

⚖️ Warner Bros. Discovery (WBD) – Goldman Sachs bestätigt Neutral, Ziel $13 (von $11,50); Raymond James bleibt dagegen bei Outperform, Ziel $22.

Begründung: Bewertung spiegelt Streaming-Potenzial bereits weitgehend wider, während Synergien aus Fusion noch nicht voll realisiert sind.

→ Divergierende Einschätzungen unterstreichen die Unsicherheit im Mediensektor.

📊 Rohstoffe & Anleihen – defensive Absicherung trifft auf geldpolitische Fantasie

Nach einer Phase relativer Ruhe an den Rohstoffmärkten setzt sich ein gemischtes Bild fort. Während Gold als Absicherung gesucht bleibt, leiden Energiepreise unter Angebotsdruck. Parallel dazu signalisieren die Anleihemärkte eine wachsende Überzeugung, dass die Zinswende strukturell erreicht ist.

🏅 Gold – Stabil auf hohem Niveau, getrieben von Zinsfantasie

Das Edelmetall notiert aktuell um $3.870 je Unze, knapp unter dem Allzeithoch von $3.900. Der anhaltende US-Shutdown und die Erwartung einer weiteren Zinssenkung stützen die Nachfrage nach „sicheren Häfen“. Seit Jahresbeginn hat Gold rund +36 % zugelegt – Notenbankkäufe und ETF-Zuflüsse bleiben stark.

💬 Sollte die Fed Ende Oktober erneut liefern, könnte Gold einen erneuten Ausbruch nach oben wagen. Umgekehrt würde ein „hawkisher“ Ton in der Pressekonferenz kurzfristig Gewinnmitnahmen auslösen.

🛢️ Öl – Angebotsdruck und Konjunktursorgen bremsen Preise

Brent-Öl notiert derzeit bei $66,20 pro Barrel, WTI um $63,70 – der tiefste Stand seit dem Frühjahr. Haupttreiber bleibt das Überangebot: OPEC+ signalisiert Produktionsausweitungen, während die IEA gleichzeitig vor einer schwächeren Nachfrage warnt. Dazu kommen saisonal rückläufige Raffinerie-Runs und Lageraufbauten in den USA.

⚠️ Ein anhaltend schwächerer Ölpreis wirkt inflationsdämpfend – aber er spiegelt zugleich Sorgen über das globale Wachstum wider.

💵 Anleihen – Renditen sinken, Zinswende verfestigt sich

Die US-Renditen befinden sich weiter im Rückwärtsgang

• 10-jährige Treasuries: ~4,08 %

• 2-jährige Treasuries: ~3,56 %

→ Die Zinskurve dreht sich wieder positiv – ein klassisches Signal für ein nahendes Ende des Straffungszyklus.

Auch in Europa bleibt der Trend klar:

• Bundesanleihe 10 Jahre: ~1,86 %

• UK Gilt 10 Jahre: ~2,71 %

💬 Marktteilnehmer preisen bis Jahresende mindestens zwei weitere Zinssenkungen in den USA und eine erste Lockerung der EZB im Q1 2026 ein.

ETF-Zuflüsse in Staatsanleihen (AGG, TLT) nehmen sichtbar zu, ein Hinweis auf steigende Nachfrage institutioneller Anleger nach Durationsexposure.

📌 Fazit

Gold bleibt gefragt, Öl schwach, Anleihen stabil – das Dreieck „Sicherheit, Liquidität, Erwartung“ dominiert. Solange die Fed ihren Kurs Richtung Lockerung beibehält, bleiben Renten und Edelmetalle strukturell im Vorteil, während Energie und zyklische Rohstoffe kurzfristig weiter unter Druck stehen.

👉 WELLENBLICK-Einschätzung

Das Kapital sucht Schutz, aber nicht aus Panik, sondern aus Kalkül.

„Wer zuerst Sicherheit sucht, wird später Flexibilität gewinnen.“ ⚖️

📌 Fazit zum Markt

Die Märkte stehen an einem sensiblen Übergangspunkt. Nach einem aussergewöhnlich starken September und einem ruhigen Start in den Oktober zeigt sich, wie viel des „weichen Landens“ bereits eingepreist ist. Die Bullen bleiben klar tonangebend, doch die makroökonomischen Leitplanken werden enger.

Zinssenkungsfantasie, Shutdown-Risiko und die beginnende Berichtssaison ergeben ein Spannungsfeld, das eine höhere Marktreaktivität erwarten lässt. Besonders Tech und Konsumwerte stehen im Fokus, da sie zuletzt die grössten Zugewinne verzeichneten und nun den Stresstest durch Q3-Zahlen antreten müssen.

📊 Die Marktstimmung bleibt neutral, aber das Sentiment kippt bei Enttäuschungen derzeit schneller als in früheren Phasen. Anleger und Trader sollten daher diszipliniert bleiben. Die grossen Bewegungen entstehen nicht im Rausch, sondern im Moment der Klarheit.

💬 WELLENBLICK-Kommentar:

„Die Ruhe ist kein Zufall, sie ist der Atemzug vor der nächsten Bewegung. Wer die Wellen versteht, weiss: Die Struktur kommt immer vor der Dynamik.“

📣 Call-to-Action

Wenn dir dieser Wochenüberblick gefallen hat,

👍 lass ein Like da und 📬 folge WELLENBLICK-TRADING,

um keine unserer Analysen zu verpassen:

📆 Montags: Nasdaq-Videoanalyse (Elliott-Wellen-Szenarien & Zielzonen)

🚗 Mittwochs: Tesla-Chartupdate und soon weitere Aktienanalysen

📊 Sonntags: Wöchentlicher Marktbericht mit Makro, Stimmung, Rohstoffen & Ausblick

💬 Teile uns in den Kommentaren gern mit, welche Märkte oder Aktien Du in Zukunft gerne noch bei uns analysiert sehen möchtest – Euer Feedback treibt uns an. ⚡

Teilt gerne diesen Bericht und helft mit, damit unsere Arbeit nicht umsonst ist und möglichst viele Börseninteressierte von unseren Marktberichten profitieren können.

Wir wünschen euch einen erfolgreichen Start in die neue Handelswoche – euer WELLENBLICK-TRADING.

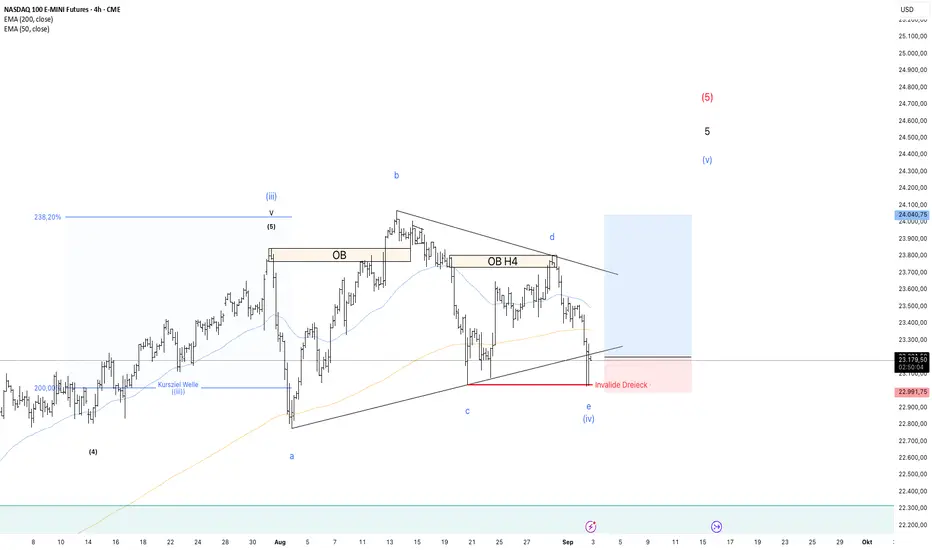

KW 39 - Nasdaq Analyse Update - Zielzone für Zwischenkorrektur 📌 Kurzbeschreibung zum heutigen Video

Nachdem die beschriebene Marke von 24.510 Punkten nachhaltig überschritten wurde und es sich somit in unserer bisherigen Primärerwartung um keine überschiessende Welle B mehr handeln kann, passen wir den Chart entsprechend an.

In dem Video gehen wir mit euch ausführlich die Anpassungen durch, erklären diese und setzen für unser neues Primärszenario mit einer Gewichtung von 65% erstmals auch eine klare Zielzone für einen möglichen Shortbereich, in dem wir die Wende zu einer etwas grösseren Zwischenkorrektur erwarten.

⚠️ Im Video zeige wir:

Anpassungen im Primärszenario

Den neuen Zielbereich

Was passieren muss, damit das Setup invalidiert wird

Schaut euch das Video also bis zum Ende und vergisst nicht

✅ Like für Support, 💬 Kommentar für Austausch, ⭐ Abonnieren um keine weiteren Updates zu verpassen.

Vielen Dank und bis bald, euer WELLENBLICK-TRADING

⚠️ Hinweis:

Diese Analyse stellt keine Anlageberatung oder Empfehlung dar.

Sie spiegelt unsere Einschätzung bei WELLENBLICK_TRADING wider und dient ausschließlich Bildungs- und Informationszwecken. Investitionen erfolgen eigenverantwortlich und auf eigenes Risiko.

Nas & Dow 22.09.25 - Jahresendspurt Moin moin Ihr Hübschen

Performance Nasdaq (NQ/MNQ)

Total number of trades: 44

Starting Balance: $15'000.00

Net Gain/Loss: $15'856.86 (105.71%)

Balance: $30'856.86

Win: 56.82%

Average winning trade: $870.76

Average losing trade: -$311.16

------------------------------------------------------------------

Performance Dow Jones (YM/MYM)

Total number of trades: 20

Starting Balance: $5'000.00

Net Gain/Loss: $5'187.98 (103.76%)

Balance: $10'187.98

Win: 55.00%

Average winning trade: $546.26

Average losing trade: -$91.21

-------------------------------------------------------------------

Ausführliche Journale aller Trades aus den beiden hier gezeigten Depots inkl. Link zur jeweiligen Trade-Empfehlung/Analyse, findet Ihr im Link in meiner Bio.

KW 39 - Wochenbericht zur Vorbereitung auf die neue Handelswoche🔎 Makro, Märkte & Stimmung – von WELLENBLICK-TRADING

Wochenrückblick auf KW 38

In der Kalenderwoche 38 stand vor allem der Fed-Zinsentscheid im Fokus. Die US-Notenbank senkte erwartungsgemäß den Leitzins um 0,25 %-Punkte (auf 4,00–4,25 %). Im Pressestatement und in der anschließenden Pressekonferenz machte Fed-Chef Powell deutlich, dass eine schwächelnde Konjunktur, insbesondere der Arbeitsmarkt, die Fed zu weiteren Cuts treiben könnte. So erhöhten die Fed-Teilnehmer die Projektion für Zinsabsenkungen in diesem Jahr. Geplant sind demnach zwei weitere 0,25%-Schritte bis Jahresende.

Powell betonte in New York das Abwärtsrisiko für Beschäftigung gegenüber anhaltendem Inflationsdruck. Dazu passten die jüngsten Daten: Der US-Verbraucherpreisindex stieg im August erneut um +0,4 % (zuvor +0,2 %), die Jahresrate lag bei 2,9 %. Der Arbeitsmarkt kühlte sich ab. Nur +22.000 neue Stellen im August und eine Arbeitslosenquote von 4,3 % (4-Jahres-Hoch). Zusammen ergab sich das erwartete Bild „Bad News is Good News“: Die Märkte hatten den Zinsschnitt schon vorweggenommen, weshalb die ersten Reaktionen verhalten waren. Die Wall-Street-Indizes schlossen am Mittwoch nach dem Schnitt leicht schwächer (Dow +0,57 %, S&P –0,10 %, Nasdaq –0,32 %), bevor sie bis Freitag erneut anzogen.

Logistikbranche & FedEx:

FedEx dient oft als Frühindikator für den Welthandel. Im Quartal bis August 2025 meldete FedEx einen Umsatz von 22,2 Mrd $, etwas über den 21,6 Mrd $ des Vorjahres. Die Ertragslage verbesserte sich dank stärkerer Inlandsnachfrage, wurde aber durch fallende Exportvolumina gedrückt. Das Unternehmen erwähnt explizit ein schwieriges „global trade environment“ und den Auslauf eines Post-Service-Vertrags als Belastungen. Für das laufende Geschäftsjahr prognostiziert FedEx weiter 4–6 % Umsatzwachstum und setzt Aktienrückkäufe fort. Insgesamt deutet FedEx damit auf anhaltende Herausforderungen im globalen Transportsektor hin.

Ausblick auf die KW 39:

🗓️ Wichtige Termine:

Di, 23. Sep, 09:30 MEZ – DE Einkaufsmanagerindex (PMI, Sep, vorläufig) – Relevanz: hoch. (Wichtiger Indikator für das Produzierende Gewerbe; Konsens um 49,8 (Ein Wert unter 50 signalisiert Kontraktion.)

Di, 23. Sep, 10:00 MEZ – EWU Einkaufsmanagerindex (PMI Composite, Sep, vorl.) – Relevanz: hoch. (Zeigt die Wirtschaftsaktivität der Eurozone; zuletzt bei ca. 51,0.)

Di, 23. Sep, 16:00 MEZ – Verkäufe bestehender Häuser (Aug, USA) – Relevanz: mittel. (Ein Richtwert für die US-Konsumstimmung im Immobiliensektor; erwartet etwa 3,98 Mio. Hausverkäufe.)

Mi, 24. Sep, 10:00 MEZ – ifo-Geschäftsklima (Sep, DE) – Relevanz: hoch. (Traditionsreicher deutscher Stimmungsindikator; Prognose knapp unter 90 Punkte.)

Do, 25. Sep, 09:30 MEZ – SNB Zinsentscheid (Schweiz) – Relevanz: hoch. (Erwartet: Leitzins weiterhin bei 0,00 %; Ergebnis wird genau beobachtet.)

Fr, 26. Sep, 14:30 MEZ – PCE-Kerninflation (Y/Y, Aug, USA) – Relevanz: hoch. (Wichtigstes US-Inflationsmaß mit Blick auf die Fed; Konsens etwa 2,9 %.)

Diese Termine geben einen Ausblick auf mögliche Marktimpulse: Markteilnehmer achten etwa auf Anzeichen für eine nachhaltige Erholung oder Abschwächung der Konjunktur.

🏢 Unternehmens-Highlights:

In KW39 stehen wieder grosse US-Berichte an. So präsentiert Nike seine Q1/FY2026-Zahlen am 30.9. nach US-Börsenschluss. Als wichtiger Konsumwert wird erwartet, dass ein starkes Ergebnis den Aktienmarkt stützen könnte. Am 25.9. meldet Costco (Q4/FY2025) vor Handelsschluss. Diese Einzelhandelszahlen geben weiteren Aufschluss über die Verbrauchernachfrage. Überraschungen bei Nike, Costco oder anderen Schwergewichten (z.B. Cisco, AMD usw.) könnten deutliche Marktbewegungen auslösen. Anleger sollten diese Termine als mögliche Volatilitätstreiber einplanen.

📈 Marktstimmung & Saisonalität

VIX (Volatilitätsindex):

Der CBOE-Volatilitätsindex (VIX) schloss die Woche bei etwa 15,7 Punkten (Freitag, 18. Sep), nach rund 14,8 Punkten am vorherigen Freitag. Damit hat die vor der Fed-Sitzung leicht gesunkene Nervosität wieder einen Tick zugenommen. Insgesamt bleibt der VIX auf vergleichsweise niedrigem Niveau.

CNN Fear & Greed Index:

Laut CNN liegt die Stimmungskennzahl „Fear & Greed“ derzeit im Bereich „Gier“. Ende KW 38 betrug der Indexwert etwa 62 (Skala 0–100, wobei ≥50 tendenziell „Greed“ signalisiert).

edition.cnn.com

Das ist etwas höher als etwa 58 in der Vorwoche. Die erhöhte Gier-Messung passt zur fortgesetzten Rally an den Aktienmärkten. (Saisonal betrachtet befinden wir uns in einem für Aktientradition historisch schwankungsanfälligen September, jedoch ohne dramatische Stimmungseinbrüche.)

📊 Rohstoffmärkte und Anleihen

Gold:

Der Goldpreis setzte seinen Anstieg fort mit einem neuen Rekordhoch bei rund 3.707 USD/Oz, bevor er nach der FED-Zinssenkung leicht auf etwa 3.658 USD zurückfiel. Damit liegt Gold im Monatsverlauf rund 6 % im Plus. Analysten rechnen mit weiter steigenden Kursen (Deutsche Bank hebt Goldpreis-Prognose für 2026 auf 4.000 USD/Oz an). Hintergrund ist die Kombination aus einem angeschlagenen US-Arbeitsmarkt, einer Federal-Reserve, die weitere Zinssenkungen signalisiert, und anhaltender Unsicherheit (Inflation, Geopolitik). Solange die Zinsen niedrig bleiben, behält Gold sein Anziehungspotenzial als Krisenwährung.

Öl:

Die Ölpreise haben sich zuletzt seitwärts bewegt bis leicht rückläufig. Am Freitag (19. Sep.) schlossen die Notierungen knapp unter den Vortagesständen (Brent etwa 66,68 USD/Barrel, WTI um 62,68 USD) – ein Rückgang um etwa 1 % binnen Tagesverlauf. Hauptgrund ist das weiterhin hohe Angebot (insb. OPEC+-Rücknahme der Produktionskürzungen) bei eher schwachem Nachfragetreiben. Hinzu kommt saisonaler Wartungsbedarf an Raffinerien („Turnaround“), der die Ölnachfrage dämpft. Kurzfristig dürften die Ölkurse schwanken, mittelfristig geben aber Angebotskürzungen im Winter (OPEC-/Non-OPEC) sowie Konjunkturdaten (insb. US-Wirtschaft) den Ton an.

Anleihen:

Die Anleihemärkte zeigen weiter hohe Zinsniveaus und eine ausgeprägte Steilheit der Zinskurve. US-Treasury-Renditen sind seit der jüngsten Fed-Sitzung unter Druck (10-Jahresrendite ca. 4 %). Händler setzen auf längere Laufzeiten: So stieg die 5‑Jahres/30‑Jahres-Renditespanne Anfang September auf rund 126 Basispunkte, der höchste Wert seit vier Jahren und beträgt aktuell etwa 105 Bp.

Hintergrund sind Erwartungen weitere Fed-Senkungen im Laufe von 2025 und darüber hinaus. In Europa bleiben die Bundesanleihen ebenfalls vergleichsweise hoch (10-Jahres-Spread gegen USA ca. –170 Bp), was über fundamentale Risiken (Defizite) und Divergenzen bei der Zinsentwicklung reflektiert. Insgesamt deutet viel auf ein festes Zinsniveau: Solange Inflationsrisiken und hohe Staatsverschuldung bestehen, könnten Anleiherenditen nicht stark sinken.

📌 Fazit & Ausblick KW 39

Die Aktienmärkte verharren trotz saisonaler Schwäche weiter auf hohem Niveau. Das Marktumfeld bleibt aber weiterhin mit einer gewissen Vorsicht zu betrachten. Nach dem Fed-Entscheid richten sich die Blicke nun auf Inflationsdaten, Unternehmensausblicke und die beginnende Blackout-Periode. Volatilität bleibt wahrscheinlich, gerade mit Blick auf saisonale Muster. Grosse Impulsgeber die weitere Kursanstiege befeuern könnten werden zudem in den nächsten 2-3 Wochen seltener. Was soll die Märkte aktuell noch weiter nach oben treiben?

📌 Bleibt dran mit WELLENBLICK TRADING!

Morgen gehen wir auf die Situation in unserer Update Chartanalyse zum Nasdaq ein, nachdem nun nachhaltig und > 1% die Marke von 24510 Punkte überschritten wurde. Seid dabei, wir werden in dem Update alles entsprechend charttechnisch einordnen. Letzte Analyse aus KW 38 hier einsehbar:

🚀 Und ab KW 40 starten wir zusätzlich mit unserer regelmäßigen Tesla-Chartanalyse – ein absolutes Highlight für alle, die den Tech-Sektor und Einzelaktien im Blick haben. Unsere Fundamentalanalyse findet Ihr vorab hier:

👉 Folgt uns, liked & kommentiert unsere Ideen – so verpasst ihr keine Updates mehr und unterstützt gleichzeitig unseren Ansatz, euch klare Orientierung im Markt zu geben.

Wir wünschen allein eine erfolgreiche Handelswoche und freuen uns auf den weiteren Austausch und Reise mit euch - euer WELLENBLICK-TRADING

Nasdaq wie erwartet - Welle (v) ende? - Fed ZinsentscheidDer Nasdaq hat wunderbar das Dreieck abgeschlossen und befindet sich nun in der Welle (v). Wohin die Reise gehen wird weiß nur der liebe Gott. Zielzonen für das Ende der Welle (v) habe ich, allerdings ist morgen auch der Zinsentscheid. Es könnte also auch schon das Ende der Welle (v) sein. Mal schauen wie die Marktteilnehmer die nächsten Tage reagieren. Ich habe meine Positionen hier und im S&P geschlossen und warte jetzt ab.

Der DAX ist aktuell in einer sehr interessanten Zone. Ein Update folgt.

KW37 - Nasdaq Elliott-Wellen Analyse - Langfrist - und Kurzfrist📊 Nasdaq Update: Der große Zyklus – Wie lange hält der Bullenmarkt noch?

In unserem heutigen Video analysieren wir das übergeordnete Bild des Nasdaq-Futures aus Sicht der Elliott-Wellen. Wir zeigen auf, wo sich der Index innerhalb des jahrzehntelangen Bullenmarkts befindet und wie wir voll in diesen übergeordneten finalen Zielbereich gelangen können.

🔍 Unsere übergeordnete Lesart deutet auf eine mögliche finale Phase des Bullenzyklus, die in einen mehrjährigen Bärenmarkt übergehen könnte. In dieser Analyse setzen wir klare Rahmenbedingungen:

▶️ Wo liegt die entscheidenden Trendwendemarken im langfristigen Kontext?

▶️ Welche Wellenstruktur erwarten wir bis dorthin noch?

📈 Im kurzfristigen Bild bleiben wir unserem Primärszenario treu:

Wir zeigen die aktuell laufende Welle, die von uns berechnete Zielzone und erläutern das Risikomanagement für dieses Setup.

Zudem benennen wir konkret das Level der Invalidierung und was sich im Szenario ändern würde, falls diese Marke überschritten wird.

⚠️ Dieses Video richtet sich an alle, die nicht nur auf kurzfristige Bewegungen achten, sondern die grossen übergeordneten Zyklen verstehen möchten.

📌 Viel Spass beim Video – wir freuen uns über euer Feedback!

Wenn Dir unsere Analysen helfen, freuen wir uns über ein 👍 Like, 💬 Kommentar und 📌 Abo, so verpasst Du kein Update mehr.

👉 Euer WELLENBLICK-TRADING – gemeinsam die Märkte im Blick.

⚠️ Hinweis:

Diese Analyse stellt keine Anlageberatung oder Empfehlung dar.

Sie spiegelt unsere Einschätzung bei Wellenblick Trading wider und dient ausschließlich Bildungs- und Informationszwecken.

Investitionen erfolgen eigenverantwortlich und auf eigenes Risiko.

KW38 - Elliot Wave Analyse Update - Heikle Woche, Entscheidung?🔄 Nasdaq-Update – Korrektur in Welle 4 im Kreis wird bestätigt?

In unserer heutigen Analyse werfen wir erneut einen fokussierten Blick auf das Primärszenario:

Steht uns möglicherweise mit einem Katalysator in dieser Woche die erwartete mehrwöchige Korrektur in der erwarteten Welle 4 im Kreis bevor oder setzt sich das Sekundärszenario durch?

📉 Was wir im Video analysieren:

– Wahrscheinlichere Szenarien im aktuellen Kontext

– Die entscheidenden Preislevels zur Bestätigung oder Invalidation

– Warum wir aktuell bewusst auf eine Short-Zielzone verzichten

– Hinweise zum Risikomanagement im aktuellen Marktumfeld

Wir erklären im Detail, warum wir trotz Short-Positionierung keine konkrete Zielzone für einen Short gesetzt haben.

📌 Weitere Inhalte von WELLENBLICK-TRADING:

🗓 Unser neuer Wochenbericht KW 38 mit Fokus auf US-Verbraucherpreise (CPI), den US-Arbeitsmarkt, das FedWatch-Tool und den anstehenden Zinsentscheid ist seit gestern online:

🚘 Zudem: Unsere aktuelle Tesla-Fundamentalanalyse als Einstieg in unsere kommenden charttechnischen Aktienanalysen ab KW 40:

💬 Wir freuen uns über dein Feedback und Anregungen!

📈 Folge WELLENBLICK-TRADING, um keine unserer Analysen zu verpassen.

Gemeinsam machen wir Märkte sichtbar.

NQ1! Regelwerk sagt: LONG!Im Nasdaq sehe ich das Ende der Welle e des Dreiecks und das an der Grenze zum invalide sein. im 4h sind die Käufer stark zurück gekommen und mir das Signal für einen Einstieg gegeben.

Allerdings bildet sich im Tageschart eine Schulter Kopf Schulter Formation...Charttechnisch gesehen heißt es, dass eine Umkehr stattfinden könnte. Aber da wir noch keinen wirklichen Trendbruch haben bleibe ich Long und somit ist die Wahrscheinlichkeit größer, dass es sich um ein Dreieck handelt! Bin gespannt auf die nächsten Stunden.

KW38 - Wochenbericht zur Vorbereitung auf die neue Handelswoche 🗓️ Wochenausblick KW 38 (16.–20. September 2025)

🔎 Makro, Märkte & Stimmung – von WELLENBLICK-TRADING

In der vergangenen Woche standen Inflationsdaten und Zinserwartungen im Mittelpunkt. Die US-Verbraucherpreise für August sind leicht stärker gestiegen als prognostiziert. Der CPI erhöhte sich um 0,4 % zum Vormonat (Erwartung ~0,3 %) und um 2,9 % im Jahresvergleich, der höchste Wert seit sieben Monaten. Trotz dieser etwas heisseren Teuerung rechnen Marktbeobachter fest damit, dass die US-Notenbank (Fed) kommende Woche erstmals seit Beginn des Zinserhöhungszyklus den Leitzins senken wird. Hintergrund ist, dass die Kerninflation im Rahmen der Erwartungen blieb und sich zugleich Arbeitsmarkt und Konjunkturdaten abkühlen. An den Börsen setzte sich daher das Motto „bad news is good news“ durch, Aktien legten nach den CPI-Daten zu, während Anleihen-Renditen sanken. Insbesondere Tech-Titel profitierten von der Aussicht auf künftig niedrigere Zinsen.

In der neuen Handelswoche steht vor allem die Zinsentscheidung der US-Notenbank Federal Reserve im Mittelpunkt. Eine Zinssenkung um 0,25 % gilt als eingepreist

Entscheidend wird, wie die Fed kommuniziert. Folgende Szenarien möchten wir dazu aufführen:

Szenario A:

Die Fed liefert den erwarteten 25 Bp-Cut und signalisiert behutsame weitere Schritte. In diesem Fall könnten Aktien positiv reagieren und Anleiherenditen tendenziell weiter fallen. Ein „Dovish Cut“-Szenario, das Erleichterung verbreitet.

Szenario B (enttäuschend):

Die Fed überrascht und pausiert noch oder dämpft die Aussicht auf zusätzliche Lockerungen. Dieses hawkishe Signal würde die Märkte wohl unter Druck setzen. Aktien würden voraussichtlich verlieren, während Anleiherenditen und der US-Dollar anzögen, da Anleger ihre Zinssenkungswetten zurückfahren.

Szenario C (wenig wahrscheinlich):

Wäre ein grösserer Cut (50 Bp) oder sehr deutliche Hinweise auf aggressive Lockerungen. Das könnte kurzfristig einen Euphorie-Schub auslösen (Aktienrally, kräftig fallende Renditen), zugleich aber Fragen aufwerfen, ob die Fed größere Konjunktursorgen hat. Für Anleger ist also entscheidend, neben dem Zahlenwert der Senkung v. a. den Ton der Fed-Pressekonferenz genau zu beobachten.

➡️ Weitere Zentralbanken tagen ebenfalls in der neuen Handelswoche:

Die Bank of England dürfte am Donnerstag angesichts weiterhin erhöhter Inflation zunächst stabil bleiben. Jede Abweichung (etwa doch ein Cut oder ein sehr pessimistischer Ton) könnte den Pfundkurs und europäische Märkte bewegen, doch die meisten Ökonomen erwarten keinen Zinsschritt vor Q4. Die Bank of Japan bleibt voraussichtlich bei ihrer extrem lockeren Linie (Negativzins unverändert). Marktteilnehmer achten aber auf Nuancen, z. B. Andeutungen zu einer künftig strafferen Haltung oder zu Deviseninterventionen, da der Yen zuletzt schwächelte. Insgesamt dürften BoE und BoJ weniger starke unmittelbare Marktreaktionen auslösen als die Fed, bieten aber Kontext für die globale Geldpolitik.

🗓️ Weitere wichtige Termine in KW 38:

Di, 16. Sep, 11:00 MEZ – ZEW Konjunkturerwartungen (DE) – Relevanz: mittel. (Monatlicher Stimmungsindikator für die deutsche Wirtschaft; gibt Hinweise auf die Erwartungen von Finanzanalysten zur Konjunkturentwicklung.)

Mi, 17. Sep, 08:00 MEZ – UK Verbraucherpreise (CPI, Aug) – Relevanz: mittel, Volatilität: möglich. (Britische Inflationsrate für August, wichtig vor dem BoE-Entscheid; erwartet ~3,8 % YoY.)

Mi, 17. Sep, 20:00 MEZ – Fed-Zinsentscheidung (USA) – Relevanz: sehr hoch, Volatilität: Ja. (Die Fed dürfte erstmals 2025 den Leitzins um 25 Bp senken. Entscheidend ist der geldpolitische Ausblick von Jerome Powell – signalisiert die Fed weitere Schritte?)

Do, 18. Sep, 13:00 MEZ – BoE-Zinsentscheid (UK) – Relevanz: hoch. (Die Bank of England wird laut Umfragen den Leitzins bei 4,00 % unverändert lassen, da die Inflation noch doppelt so hoch wie das 2%-Ziel ist. Hinweise auf künftige Lockerungen im Q4 stehen im Fokus.)

Do, 18. Sep (nach US-Börsenschluss, ~22:00 MEZ) – FedEx (FDX) – Q1 2026 Ergebnis – Erw. Umsatz: ~$21,7 Mrd., Erw. EPS: $3,71. (Logistik-Barometer: FedEx gibt Einblick in den globalen Handel. Die Anleger achten besonders auf Paketaufkommen, Kosteneffizienz und den Ausblick für das restliche GJ 2026.)

Fr, 19. Sep – BoJ-Zinsentscheid (JP) – Relevanz: mittel. (Zentralbanksitzung in Japan am 18./19. Sep; es wird keine Änderung der ultralockeren Geldpolitik erwartet. Wichtig sind jedoch Signale, ob die BoJ perspektivisch eine Straffung erwägt. Diese hätte Einfluss auf den Yen und globale Märkte.)

📈 Marktstimmung & Saisonalität:

Die allgemeine Anlegerstimmung ist weiterhin neutral bis leicht optimistisch. Der CNN Fear-&-Greed-Index liegt um 50–55 Punkte:

edition.cnn.com

Wir möchten nochmals darauf hinweisen, dass sich die Stimmung in der aktuellen Marktphase weiterhin schnell drehen kann: Überraschende Ereignisse (z. B. abweichende Fed-Entscheidung oder ungeplant heftige Aussagen) könnten den Index rasch Richtung Angst kippen lassen bzw. umgekehrt bei positiven Überraschungen Gier entfachen.

Auch der Volatilitätsindex (VIX) spiegelt weiterhin eine gewisse Gelassenheit aus. Der VIX pendelt im mittleren Zehnerbereich (~14–16) und liegt damit deutlich unter seinem langjährigen Schnitt (~20). Die "Sorglosigkeit" dominiert weiter. Anleger tun gut daran, trotz der aktuellen Ruhe ihr Risikomanagement im Blick zu behalten.

Der September-Effekt rückt jetzt in den Fokus. Besonders die zweite Monatshälfte neigt zur Schwäche, häufig ausgelöst durch Gewinnmitnahmen nach Sommer-Rallys und einem Mangel an neuen Katalysatoren. Zudem steigt die Schwankungsintensität saisonal an – der VIX legt im September im Schnitt um +8 % gegenüber August zu.

Auch in diesem Jahr haben wir nach vier starken Börsenmonaten in Folge bereits Ende August/Anfang September erste Ermüdungserscheinungen gesehen. In Kombination mit den aktuellen Bewertungsniveaus (viele Tech-Titel sind hoch bewertet) und den anstehenden Risikofaktoren (Fed-Meeting, politische Haushaltsdebatten in den USA etc.) mahnt die Saisonhistorie zur Vorsicht. Natürlich ist Saisonalität nur ein Faktor und kann wie z.B. 2023 auch "ausgehebelt" werden.

📊 Rohstoffmärkte und Anleihen:

Gold:

Das gelbe Metall hat in der vergangenen Woche ein neues Allzeithoch erreicht. Gold notiert derzeit bei rund $3.640 je Unze und damit so hoch wie nie zuvor. Auslöser der Rally waren die schwachen US-Arbeitsmarktdaten und die fast sicheren Zinssenkungswetten – niedrige Zinsen erhöhen bekanntlich die Attraktivität von zinslosem Gold. Seit Jahresbeginn hat Gold etwa +37 % an Wert gewonnen, beflügelt auch durch einen schwächeren US-Dollar und rege Käufe der Notenbanken. Sollte die Fed wie erwartet liefern und weitere Konjunkturrisiken bestehen, könnte Gold seinen Höhenflug fortsetzen. Umgekehrt würde ein überraschend robuster US-Ausblick (oder eine kleinere Inflation in den kommenden Monaten) vermutlich zu einem Rücksetzer bei Gold führen. Insgesamt bleibt das Edelmetall aber ein gefragter Sicherer Hafen.

Öl:

Die Ölpreise standen zuletzt unter Druck. Brent und WTI gaben vergangene Woche um mehrere Prozent nach, WTI-Rohöl fiel auf etwa $62 pro Barrel, den tiefsten Stand seit Monaten. Hauptgrund sind Überangebot und Nachfragesorgen: Die OPEC+ hat Produktionsausweitungen angekündigt, während gleichzeitig Befürchtungen wachsen, dass eine abkühlende Weltwirtschaft (vor allem ein schwächerer US-Ölbedarf) zu einem Ölüberschuss führen könnte. Die Internationale Energieagentur rechnet damit, dass das Angebot 2025 stärker steigen könnte als die Nachfrage. Andererseits bleiben geopolitische Risiken (Konflikte im Nahen Osten, Ukraine) ein Unsicherheitsfaktor, und ein stimuliertes Wirtschaftswachstum durch Zinssenkungen könnte die Ölnachfrage mittelfristig wieder stützen. Kurzfristig dürften jedoch die Lageraufbauten und OPEC-Signale den Ton angeben.

Anleihen:

Am US-Anleihemarkt hat sich in Erwartung der Fed-Entscheidung bereits viel bewegt. Die Renditen langfristiger US-Staatsanleihen sind deutlich zurückgekommen , die 10-Jahres-Rendite fiel jüngst zeitweise unter 4 % und erreichte den tiefsten Stand seit etwa 5 Monaten. Gleichzeitig ist die Zinskurve dabei, sich nach oben zu drehen. Kurzläufer wie die 2-jährige US-Anleihe rentieren mit ~3,6 % mittlerweile unterhalb der zehnjährigen Rendite. Diese Entwicklung (nach zuvor invertierter Kurve) spiegelt die Erwartungen wider, dass die Fed ihren Straffungszyklus beendet hat und auf Sicht von 1–2 Jahren mehrere Zinsschritte nach unten unternehmen wird.

Für Anleger bedeutet dies, dass Anleihekurse – speziell am langen Ende – weiter unterstützt bleiben. Sollten die Fed-Signale jedoch weniger “dovish” ausfallen als erhofft, könnte es temporär zu einem Renditeanstieg kommen. In Europa bleiben die Renditen ebenfalls gedämpft; die EZB hat in der Vorwoche die Zinsen unverändert gelassen und signalisiert vorerst ein Ende des Zinserhöhungszyklus. Insgesamt spricht vieles dafür, dass Anleihen in einem Übergang zu einem zinsbullischen Umfeld (fallende Zinsen, steigende Anleihekurse) stehen, sofern keine neuen Inflationsturbulenzen auftreten.

📉 Analysten-Upgrades & -Downgrades:

🔼 Oracle (ORCL): Goldman Sachs erhöht Kursziel auf $185 (zuvor $154), Rating: Buy

🔼 Nvidia (NVDA): JPMorgan erhöht Kursziel auf $250, Rating: Overweight

🔽 Apple (AAPL): Barclays senkt auf Neutral, da iPhone-Nachfrage schwächer ausfällt

🔽 Boeing (BA): UBS reduziert auf Sell, wegen Verzögerungen im Lieferzeitplan

💹 Sonderteil - Rückblick auf Oracle und Tesla:

📌 Oracle sorgte für Paukenschlag:

Für Aufsehen in der KW 37 sorgte vor allem Oracle mit überraschend starken Quartalszahlen. Der Software- und Cloud-Anbieter übertraf die optimistischsten Erwartungen der Analysten um Längen: Das Management meldete einen Auftragsbestand (Remaining Performance Obligations) von $455 Mrd., rund 359 % mehr als vor einem Jahr.

📈 Die Oracle-Aktie schoss nach den Zahlen zunächst nachbörslich um ~27 % nach oben und stieg am Mittwoch in der Spitze sogar um 43 % – der größte Tagesgewinn in der Unternehmensgeschichte.

🔝 Der Kurssprung katapultierte Mitgründer Larry Ellison kurzzeitig zum reichsten Mann der Welt (geschätzt $393 Mrd.).

💬 Oracle erwartet für seine Cloud-Sparte ein Umsatzwachstum von 77 % in 2025 – und eine Ausweitung auf $144 Mrd. bis 2030. Die Börse bewertet Oracle nun als ernstzunehmenden KI-Infrastruktur-Rivalen zu Microsoft & Amazon.

🚗 Tesla im Aufwind – Ausblick auf unsere Analysen

Auch Tesla rückte zuletzt erneut verstärkt in den Fokus:

🔹 +19 % Kursanstieg im September 2025

🔹 Aktueller Stand: ~$396 → fast wieder auf Break-even für 2025

Die Erholung folgt auf eine längere Schwächephase. Die Gründe für den jüngsten Aufschwung sind u.a.:

Positive Branchendynamik bei Tech & KI

Rückgang politischer Störgeräusche um Musk

Neue spekulative Fantasie rund um Robotik & autonome Fahrzeuge

Ein neues ambitioniertes Vergütungspaket für Elon Musk, das an hohe Performance-Ziele gebunden ist (~$1 Billion möglich)

📌 Teaser: 🚀 Ab KW 40 starten wir mit zusätzlichen, wöchentlichen Aktienanalysen. Den Anfang macht Tesla. Bleibt also dran – WELLENBLICK-TRADING entwickelt sich weiter! 📈

📌 Fazit zu dem aktuellen Marktumfeld: Die Ruhe trügt

Die Märkte wirken stabil – niedrige Volatilität, starke Indizes, optimistische Stimmung. Doch der Mix aus überkaufter Markttechnik, hoher Bewertung und saisonaler Schwächephase verdient erhöhte Aufmerksamkeit.

Die kommende Woche könnte mit den Einzelhandelsumsätzen und besonders dem bevorstehenden Zinsentscheid der Fed wichtige neue Impulse und richtungsweisend für die kommenden Wochen sein. Vor allem der Ausblick der US-Notenbank mit der Rede von Jerome Powell in der Pressekonferenz im Anschluss an den Zinsentscheid wird dabei entscheidend sein.

📣 Call-to-Action

Wenn Dir dieser umfassende Marktüberblick gefallen hat, lass gerne ein Like da 👍 und folge unserem Kanal WELLENBLICK-TRADING – so verpasst Du weder unser wöchentliches Nasdaq-Update (montags), noch den Marktbericht (sonntags) oder unsere neuen Aktienanalysen ab KW 40.

👉 Welche Aktien sollen wir zusätzlich analysieren? Schreib es in die Kommentare!

📬 Teile diesen Beitrag gern mit anderen Börseninteressierten – Charttechnik & Fundamentales perfekt vereint.

Schau Dir auch unser letztes Video Update zum Nasdaq aus der KW 37 gerne noch an:

Und unsere Tesla Fundamentalanalyse:

Bis Montag zu unserem Update zur Nasdaq Chartanalyse, euer WELLENBLICK-TRADING.

KW37- Wochenbericht zur Vorbereitung auf die neue HandelswocheWochenausblick KW 37: 9.–13. September 2025

In Kalenderwoche 37 richten sich die Blicke der Marktteilnehmer vor allem auf neue Inflationsdaten und geldpolitische Signale. Im Zentrum steht der US-Verbraucherpreisindex (CPI) am Mittwoch/Donnerstag , der richtungsweisend für die anstehende Fed-Zinsentscheidung in der Folgewoche ist. Daneben könnten globale Ereignisse – von einer EZB-Sitzung bis hin zu chinesischen Konjunkturdaten – die Märkte beeinflussen. Auch die Unternehmensseite liefert Impulse, mit wichtigen Quartalszahlen (u.a. Oracle, Adobe, Kroger) im Wochenverlauf. Unten findet ihr alle relevanten Termine und Erwartungen, eine Einordnung der Marktstimmung, saisonale Muster sowie einen kurzen Asset-Überblick zu Gold, Öl und Anleihen.

Makroökonomische Termine

Di, 9. Sep – Eurogroup-Treffen (EU) – Relevanz: mittel, Volatilität: gering. (Treffen der EU-Finanzminister – Marktimpulse meist begrenzt.)

Mi, 10. Sep (früher Morgen) – Inflationsdaten China (CPI & PPI) – Relevanz: mittel, Volatilität: möglich. (Aufschluss über Chinas Preisentwicklung; wichtig für das globale Inflationsbild.)

Mi, 10. Sep, 14:30 MEZ – US Erzeugerpreise (PPI, Aug) – Relevanz: mittel, Volatilität: möglich. (Producer Price Index als Vorläufer der Verbraucherpreise; größere Abweichungen könnten bereits Bewegungen auslösen.)

Do, 11. Sep , 14:15 MEZ – EZB-Zinsentscheid (EUR) – Relevanz: hoch, Volatilität: Ja. (Europäische Zentralbank entscheidet über den Leitzins. Jede Überraschung könnte den Euro und globale Märkte volatil bewegen.)

Do, 11. Sep , 14:30 MEZ – US Verbraucherpreisindex (CPI, Aug) – Relevanz: sehr hoch, Volatilität: Ja. (Kern- und Gesamtinflation der USA. Schlüsseltermin für die Markterwartungen an die Fed) Gleichzeitig werden wöchentliche US-Erstanträge Arbeitslosenhilfe veröffentlicht (Relevanz: gering).

Fr, 12. Sep , 08:00 MEZ – UK Bruttoinlandsprodukt (Monats-BIP, Jul) – Relevanz: mittel, Volatilität: gering. (Gibt Hinweise auf das Wachstum in Großbritannien; global begrenzter Einfluss.)

Fr, 12. Sep , 16:00 MEZ – Uni Michigan Verbrauchervertrauen (USA, vorl. September) – Relevanz: mittel, Volatilität: möglich. (Stimmungsindikator der US-Verbraucher inkl. 5-Jahres-Inflationserwartungen; kann bei auffälligen Ausschlägen die Märkte bewegen.)

Im Fokus steht insbesondere der US-CPI am Mittwoch/Donnerstag: Dieser Inflationswert entscheidet mit darüber, wie die US-Notenbank Fed bei ihrer Sitzung am 17. September agieren wird. Ein unerwartet hoher Anstieg der Preise könnte erneut Zinsängste schüren, während ein moderater Wert den Weg für eine mögliche Zinspause oder sogar Senkung ebnen würde.

Die Fed-Futures preisen für das September-Meeting bereits eine leichte Zinssenkung ein. Der CPI dürfte diese Erwartungen entweder bestätigen oder korrigieren. Entsprechend ist mit hoher Volatilität rund um die Veröffentlichung zu rechnen. Auch die EZB-Entscheidung am Donnerstag verdient Beachtung: Signale eines Kurswechsels oder anhaltend hoher Inflation in der Eurozone könnten den Euro ebenso bewegen wie die Aktien- und Anleihemärkte in Europa.

Szenarien mit unterschiedlichen Inflationsergebnissen:

Sollte die Inflation höher als erwartet ausfallen (z. B. eine weitere Beschleunigung der Jahresrate >3 %), dürfte dies den Handlungsspielraum der Fed einschränken. In diesem Szenario stünde die Notenbank vor einem Dilemma: Einerseits signalisiert der schwache Arbeitsmarkt Lockerungsbedarf, andererseits würde anziehende Inflation Zurückhaltung erfordern. Die Fed könnte sich dann zu einer kleineren Zinssenkung (oder gar einer Pause) gezwungen sehen, um Glaubwürdigkeit im Kampf gegen die Teuerung zu wahren. Die Märkte würden in diesem Fall vermutlich verschnupft reagieren – Anleiherenditen könnten wieder steigen, da Anleger höhere Inflation einpreisen, und Aktien gerieten unter Druck aufgrund von Stagflationsängsten.

Fällt die Inflationszahl hingegen gedämpft oder unter den Prognosen aus (etwa ein Stabilisieren oder Rückgang Richtung ≤2,7 %), würde das der Fed Rückenwind für eine deutliche Zinssenkung geben. In diesem dovishen Szenario könnte die Fed sogar einen größeren Schritt (z. B. 50 Basispunkte) in Erwägung ziehen, gestützt durch nachlassenden Preisdruck und die klare Abkühlung am Arbeitsmarkt. Die Anleihemärkte würden wahrscheinlich positiv reagieren, Renditen längerer Laufzeiten weiter fallen und Aktien könnten mit Erleichterungsgewinnen reagieren, da ein Ende der geldpolitischen Bremswirkung näher rückt. Wichtig bleibt jedoch, dass die Fed in jedem Fall behutsam vorgeht, um ihr Inflationsziel nicht zu gefährden. Wir können erneut erwarten, dass die Notenbank bei der Sitzung im September ein datenabhängiges Vorgehen betont und sowohl Arbeitsmarkt als auch Inflationsdaten eng in ihre Entscheidung einfließen lässt.

Weitere globale Themen:

Die chinesischen Inflationszahlen vom Mittwoch werden Aufschluss geben, ob die Sorge vor Deflation in China berechtigt ist. Zudem könnte zum Wochenausklang das Verbrauchervertrauen in den USA einen Hinweis liefern, wie robust die US-Konsumnachfrage bleibt, während Großbritannien’s Wachstumsdaten ein Stimmungsbild aus Europa liefern. Insgesamt liegt der Schwerpunkt aber klar auf den Inflationsdaten und ihren Implikationen für die Geldpolitik in den USA und Europa.

Quartalszahlen wichtiger Unternehmen :

Di, 9. Sep (nach US-Börsenschluss, ~22:00 MEZ) – Oracle (ORCL) – Erw. Umsatz: ca. $15,0 Mrd., Erw. EPS: $1,47. (Q1 GJ 2026; Fokus auf Cloud-Geschäft. Analysten erwarten ~5,8 % EPS-Wachstum YoY.)

Do, 11. Sep (vor US-Börseneröffnung, ~13:00 MEZ) – Kroger (KR) – Erw. Umsatz: ca. $34,1 Mrd., Erw. EPS: $0,99. (Q2 GJ 2025; Einblick in US-Einzelhandelsumsätze und Verbrauchernachfrage. Supermarktriese mit Fokus auf Margen und Ausblick.)

Do, 11. Sep (nach US-Börsenschluss, ~22:00 MEZ) – Adobe (ADBE) – Erw. Umsatz: ca. $5,91 Mrd., Erw. EPS: $5,17. (Q3 GJ 2025; Software-Sektor im Blick. Erwartetes zweistelliges Gewinnwachstum ~10 % YoY im EPS, getrieben durch Cloud- und Abo-Erlöse.)

Kommentar:

In einer ansonsten eher ruhigen Earnings-Season (die meisten großen Unternehmen haben bereits im Juli/August berichtet) dürften diese drei Ergebnisse besonders beachtet werden. Oracle könnte mit seinem Cloud-Geschäft (und Ausblick auf KI-bezogene Nachfrage) die Tech-Stimmung beeinflussen. Adobe als Software-Schwergewicht im Nasdaq 100 wird mit seinen Zahlen und dem Ausblick auf die Creative-Cloud-Nachfrage wichtig sein – hier erwarten Analysten solide Zuwächse.

Kroger, als einer der größten US-Einzelhändler, gibt Einblick in die Konsumlaune und Inflationsauswirkungen auf Margen im Lebensmitteleinzelhandel. Übertrifft Kroger die Erwartungen oder hebt die Prognose an, könnte das positiv auf die Konsumgüter-Branche wirken. Umgekehrt wären schwache Zahlen ein Warnsignal für die Kaufkraft der Verbraucher.

Marktstimmung und Saisonalität :

edition.cnn.com

CNN Fear & Greed Index: Die allgemeine Marktstimmung ist derzeit neutral bis leicht gierig. Der vielbeachtete Fear-&-Greed-Index von CNN liegt aktuell im Bereich 50–55 Punkten und damit weder in extremer Angst noch Euphorie. Vor kurzem stand der Indikator mit rund 57 Punkten noch im Greed-Bereich, was auf eine recht zuversichtliche Anlegerhaltung hindeutete. Diese ist allerdings zuletzt etwas abgeflaut. Ein neutraler Wert um 50 signalisiert eine ausgewogene Risikoaversion/-bereitschaft. In der Praxis bedeutet dies, dass weder Panik noch Übermut dominieren.

Dennoch sollte man beachten: Schnelle Stimmungsumschwünge sind möglich, insbesondere wenn die anstehenden Daten überraschen. Ein unerwarteter Schock (z.B. deutlich abweichende Inflationszahlen oder Notenbank-Kommentare) könnte den Index rasch Richtung Angst kippen lassen. Umgekehrt würde eine Bestätigung des “Goldilocks”-Szenarios (abflauende Inflation bei stabiler Konjunktur) wohl für weiter anhaltende Gier und Risikoappetit sorgen.

VIX (Volatilitätsindex):

Der CBOE Volatility Index (VIX) – das “Angstbarometer” für den S&P 500 – signalisiert nach wie vor eine auffällige Gelassenheit am Markt. Der VIX pendelte zuletzt im mittleren Zehnerbereich (14–16) und liegt damit deutlich unter seinem langjährigen Durchschnitt von ~20. Ein niedriger VIX spiegelt häufig Sorglosigkeit bzw. Complacency der Anleger wider. Tatsächlich halten Hedgefonds derzeit rekordhohe Short-Positionen auf den VIX, um von weiter ruhigen Märkten zu profitieren. Die Frage ist, ob diese Ruhe trügerisch ist, September gilt historisch als volatiler Monat (s.u.), und ein niedriger VIX kann schnell nach oben ausschlagen, wenn plötzlich Unsicherheit aufkommt. Der jüngste leichte Anstieg des VIX Anfang September (im Zuge eines Tech-Ausverkaufs und steigender Anleiherenditen) war ein Reminder, dass ”Volatilität aus dem Nichts” entstehen kann. Insgesamt wirkt der Markt jedoch derzeit recht sorglos , ein potenzielles Risiko, falls unerwartete schlechte Nachrichten einschlagen. Anleger tun gut daran, trotz der aktuell niedrigen Volatilität Risikomanagement im Blick zu behalten. Ein VIX unter ~15 zeugt von viel Optimismus (oder Absicherungsmangel) im Markt. Historisch gesehen war dies oft mitunter die Ruhe vor dem Sturm.

Saisonalität – September-Effekt:

Statistisch ist der September für Aktien einer der schwierigsten Monate. In den vergangenen 35 Jahren war er im Schnitt der schwächste Börsenmonat. Der S&P 500 verlor durchschnittlich etwa −0,8 %, und auch der Nasdaq 100 weist im September eine mittlere Rendite von −0,6 % auf. Insbesondere die zweite Monatshälfte neigt saisonal zu Schwäche, oft beeinflusst durch beginnende Gewinnmitnahmen nach Sommer-Rallys und einem Mangel an positiven Katalysatoren. Tatsächlich haben wir bereits Ende August/Anfang September leichte Schwäche gesehen, nachdem viele Indizes zuvor vier Monate in Folge gestiegen waren.

Historisch steigt im September auch die Schwankungsintensität: Es ist der Monat, in dem die Börsen-Volatilität (VIX) am stärksten anzieht (im Schnitt +8,2 % gegenüber August). Für den Nasdaq bedeutet dies oft, dass Tech-Titel im September unter Druck geraten, nicht selten gibt es nach starken Sommermonaten eine spürbare Konsolidierung im Tech-Sektor. Anleger sollten sich also auf mögliche Rücksetzer einstellen. Natürlich sind saisonale Muster nur ein Faktor von vielen. 2023 z.B. verlief der September trotz Statistik positiv. Doch in Kombination mit den aktuellen Bewertungsniveaus und den anstehenden Risikofaktoren (Fed-Meeting, Haushaltsdebatten, etc.) mahnt die Saisonhistorie zur Vorsicht: Ein defensiver Plan und ggf. Absicherungen (Stops, Optionen) im September könnten ratsam sein.

Asset-Überblick: Gold, Öl, Anleihen:

Gold:

Das gelbe Metall zeigt sich weiterhin stark. Gold hat jüngst ein neues Allzeithoch markiert und notiert aktuell nahe $3.540 je Unze. Getrieben wird die Rally von Erwartungen an sinkende Zinsen (die das zinslose Gold relativ attraktiver machen) und anhaltenden Inflationssorgen. Ein schwächerer US-Dollar – der Dollar-Index gab in den vergangenen Wochen nach, unterstützt zusätzlich den Goldpreis. Viele Anleger suchen in Gold einen sicheren Hafen: Zentrale Risiken wie geopolitische Spannungen, hohe Staatsverschuldungen und die Unsicherheit über die Geldpolitik verleiten Zentralbanken und Investoren gleichermaßen zu Goldkäufen. Sollten die US-Inflationsdaten überraschend heiss ausfallen (und damit Zinsängste wiederaufleben), könnte dies Gold kurzfristig dämpfen, da dann die Realzinsen steigen. Umgekehrt würde ein gemässigter CPI dem Goldpreis womöglich weiteren Auftrieb geben, da die Aussicht auf eine Fed-Zinssenkung konkret würde, was Gold tendenziell nützt. Insgesamt bleibt das Sentiment für Gold positiv; selbst nach dem starken YTD-Anstieg von ca. +30 % sehen einige Analysten noch Luft nach oben (Kursziele von $3.700+ wurden für die kommenden Monate genannt).

.

Öl (WTI/Brent):

Die Ölpreise präsentieren sich aktuell relativ stabil bis leicht rückläufig. In der vergangenen Woche fiel Brent-Rohöl zeitweise auf ca. $67/Barrel. Ein Zwei-Wochen-Tief. Belastet durch einen überraschenden Anstieg der US-Ölvorräte sowie Spekulationen über steigende Fördermengen. Tatsächlich erwägt die OPEC+, bei ihrem Treffen am Wochenende die Ölproduktion ab Oktober weiter zu erhöhen, um Marktanteile zurückzugewinnen. Solche Signale drücken tendenziell auf den Preis, da mehr Angebot in den Markt käme. Gleichzeitig stützt aber die Aussicht auf eine weiche Landung der Weltwirtschaft und mögliche Zinssenkungen (die das Wachstum und damit die Ölnachfrage fördern könnten) die Preise von unten.

Mit anderen Worten: Konjunkturoptimismus und OPEC-Disziplin (Förderkürzungen) wären bullishe Faktoren, während Nachfrageängste und zusätzliche Fördermengen (z.B. Saudi-Arabien beendet freiwillige Kürzungen) bearish wirken. Bisher halten sich diese Kräfte die Waage. Aus saisonaler Sicht hat Öl im September oft einen leichten Aufwärtstrend gezeigt (Stichwort: Hurrikan-Saison, Nachfragestart in den Herbst). Anleger sollten daher auf die Ergebnisse des OPEC+-Treffens am Wochenende achten sowie auf die wöchentlichen Lagerdaten. Grössere Abweichungen könnten kurzfristig für Bewegungen sorgen.

Unterm Strich dürfte Öl auch ein Barometer für Inflationserwartungen bleiben: Ein sprunghafter Ölpreisanstieg würde sofort Inflationssorgen und Zinsängste befeuern, während moderat bleibende Preise den Zentralbanken die Arbeit erleichtern.

US-Staatsanleihen:

Am Anleihemarkt waren zuletzt interessante Bewegungen zu beobachten. Renditen langer US-Treasuries (10-/30-jährig) stiegen Ende August teils auf neue Mehrjahreshochs, getrieben durch hohe Emissionsvolumina und hartnäckige Inflationserwartungen. In den letzten Tagen kam es jedoch zu einer Entspannung der Renditen, insbesondere am vorderen Ende der Zinskurve – das hängt mit den schwächeren US-Arbeitsmarktdaten und den wachsenden Zinssenkungswetten zusammen. Aktuell rentiert die 10-jährige US-Anleihe in der Nähe von ~4,5 %, während die 2-jährige auf ~3,6 % gefallen ist.

Diese abflachende Zinskurve deutet darauf hin, dass der Markt bereits mit Lockerungen der Fed rechnet (Kurzfristzinsen runter), während die langfristigen Inflationserwartungen relativ verankert bleiben. Sollte der CPI diese Woche niedriger ausfallen als erwartet, könnten die Renditen weiter nachgeben – gut für Tech-Aktien und andere zinssensitive Bereiche. Ein negativer Überraschungsimpuls (hohe Inflation) würde hingegen vermutlich eine zügige Gegenbewegung auslösen: Die Kurzfristrenditen würden steigen (da die Fed dann doch straffer bleiben müsste) und evtl. die langen Enden ebenfalls unter Druck bringen, wenn auch gedämpfter durch Konjunkturängste.

Insgesamt gilt: US-Anleihen bleiben im Spannungsfeld zwischen Inflationsdaten und Notenbankpolitik. Die anstehende Fed-Entscheidung am 17. Sep sowie neue Projekte zur Ausgabe langfristiger Staatsanleihen (um das Haushaltsdefizit zu finanzieren) könnten für zusätzliche Volatilität sorgen. Anleger beobachten daher die FED-Kommunikation sehr genau und kurzfristig natürlich den CPI am Donnerstag, der vermutlich den nächsten Richtungsimpuls für die Bond-Renditen liefert.

Hat dir dieser Ausblick geholfen? Dann freuen wir uns über ein Like und deinen Kommentar! Folge Wellenblick-Trading für weitere Analysen und teile den Beitrag gerne mit anderen Anlegern. 🙏 Bleib dran und viel Erfolg bei Deinen Handelsaktivitäten.

Vielen Dank fürs Lesen und eine erfolgreiche Handelswoche! 🚀Wenn Ihr wollt sehen wir uns bereits am Montag 7 Sept. 2025 wieder zu unserem Video Update zum Nasdaq.

Liebe Grüsse, euer WELLENBLICK-TRADING.

TESTDas ist ein Test und sollte von der Community ignoriert werden. Nach dem Test wird diese Idee gelöscht

KW36 Nasdaq Future – Welle 4 Zielzone im Fokus & Endjahresrally📊 Nasdaq Future Update – KW 36

In unserem heutigen Update Video gehen wir darauf ein, wieso wir die in der vergangenen Woche vorgestellter Alternative zu unserem Primärszenario machen, obwohl unsere Zielzone im Primärszenario noch nicht durschlagen wurde.

Folglich sehen wir uns aktuell bereits in der Korrektur der laufenden Welle 4 im Kreis.

🔎 Inhalte des Videos:

Erklärung, warum wir das vorgestellte Altnernativszenario mit dem heutigen Video Update zum Primärszenario machen

Vorstellung der aktuellen Zielzone für die Welle 4 im Kreis

Ausblick: Wir rechnen nach Abschluss der Korrektur mit einer Jahresendrally hinein in 2026.

💡 Fazit

Die Zielzone der Welle 4 ist aktiv. Innerhalb der Zielzone sind Einstiege für eine weitere Rally aus unserer Sicht ein absolut interessanter Bereich, sich erneut auf der Longseite zu positionieren.

👍 Wenn euch unsere Analyse hilft, lass gerne ein Like da.

💬 Teile deine Sicht in den Kommentaren – wir freuen uns auf den Austausch.

📌 Folge Wellenblick Trading, um keine Updates zu verpassen und lasse ein Abo da.

Wir wünschen eine erfolgreiche Handelswoche, euer WELLENBLICK-TRADING

⚠️ Hinweis:

Diese Analyse stellt keine Anlageberatung oder Empfehlung dar.

Sie spiegelt unsere Einschätzung bei WELLENBLICK TRADING wider und dient ausschließlich Bildungs- und Informationszwecken. Investitionen erfolgen eigenverantwortlich und auf eigenes Risiko.

KW36- Wochenbericht zur Vorbereitung auf die neue HandelswocheWochenausblick von WELLENBLICK-TRADING - KW 36 (02.–06. September 2025)

In Kalenderwoche 36 stehen wichtige Konjunkturdaten aus den USA und weltweit an. Besonders im Fokus sind die Inflationsdaten der Eurozone am Dienstag und der US-Arbeitsmarktbericht am Freitag. Letzterer dürfte wegweisend für die Geldpolitik der Fed sein, da ein unerwartet schwacher Arbeitsmarkt die Wahrscheinlichkeit einer schnellen Zinssenkung erhöhen könnte.

Termine der Handelswoche:

Mo, 01.09:

US-Börsen sind wegen Labor Day geschlossen. Das Handelsgeschehen startet erst am Dienstag.

Di, 02.09:

11:00 MEZ: Vorl. Eurozonen-Inflationsrate (Aug.). Konsens liegt bei etwa 2,0–2,1 % (YoY). Im Juli lag sie bei 2,0 %, nahe am EZB-Ziel. Höhere Werte – insbesondere bei der Kernrate – könnten Spekulationen auf EZB-Zinsschritte anfachen.

16:00 MEZ: ISM Manufacturing PMI (USA, Aug.). Analysten erwarten rund 49,5

(weiterhin knapp unter der Wachstumsschwelle von 50). Ein unter 50 liegender Wert würde auf anhaltende Kontraktion im US-Fertigungssektor hinweisen.

Mi, 03.09:

16:00 MEZ: JOLTS Offene Stellen (USA, Jul.). Gibt Hinweise auf US-Arbeitsmarkttrend; voraussichtlicher Effekt moderat. Der Auftragseingang Industrie (USA, Jul.) wird zeitgleich veröffentlicht, dürfte laut Prognosen wenig überraschen.

Do, 04.09:

14:15 MEZ: ADP-Beschäftigungsänderung (USA, Aug.) (privater Sektor). Signalisiert möglichen Trend vor dem NFP-Bericht.

Do, 04.09:

14:30 MEZ: Erstanträge auf Arbeitslosenhilfe (USA). Die Zahl lag zuletzt bei ~229.000 (Wochenende 23. August), im Bereich der Prognose (~230.000). Ein stabil niedriges Niveau spricht weiter für einen engen Arbeitsmarkt.

Do, 04.09:

16:00 MEZ: ISM Services PMI (USA, Aug.). Konsens ~50,5 (praktisch unverändert gegenüber 50,1 im Juli). Liegt damit knapp über dem Wachstumsschwellenwert.

Fr, 05.09:

14:30 MEZ: Nonfarm Payrolls (NFP, USA, Aug.). Der Höhepunkt der Woche: Analysten rechnen nur mit rund 75–78.000 neuen Stellen im August, bei einem Anstieg der Arbeitslosenquote auf etwa 4,3 %. Deutlich abweichende Zahlen könnten starke Marktreaktionen auslösen – im Sinne steigender Zinssenkungserwartungen bei sehr niedrigen Payrolls (aktienfreundlich) oder erhöhter Zinsangst bei überraschend robustem Arbeitsmarkt.

Erläuterungen:

Die Inflationsvorschau im Euroraum dürfte eng an der Zielmarke der EZB liegen, insbesondere die Kernrate ist für Geldmarkterwartungen entscheidend. In den USA werden die ISM-Umfragen

(Manufacturing und Services) auf eine Stabilisierungsanzeige jenseits der Schwelle von 50 geprüft.

Der NFP-Bericht am Freitag wird die Fed-Politik entscheidend beeinflussen. Schwache Arbeitsmarktdaten (z.B. sehr niedrige Payrolls, moderater Lohnanstieg) würden die Hoffnung auf baldige Zinssenkungen stärken, während überraschend starke Daten den Zinsdruck (Inflationssorgen) wieder in den Vordergrund rücken könnten.

Wichtigste Quartalszahlen (KW 36):

Zscaler (ZS) – Di, 02.09: Nach US-Börsenschluss (ca. 22:30 MEZ): Erwarteter Umsatz ~706 Mio USD, EPS ~$0,80 (Zscaler ist ein Cloud-Security-Anbieter; Umsatzwachstum ~+19 % YoY erwartet.)

Campbell Soup Co. (CPB) – Mi, 03.09: Vor Markteröffnung (ca. 14:00 MEZ): Umsatz ~$2,33 Mrd, EPS ~$0,57 (Traditionelle Lebensmittelkonzerne, moderater Umsatzanstieg von etwa +2 % erwartet.)

Hewlett Packard Enterprise (HPE) – Mi, 03.09: Nach Börsenschluss (ca. 23:00 MEZ): Umsatz ~$8,8 Mrd, EPS ~$0,44. (IT-Infrastruktur: moderates Wachstum im Vergleich Vorjahr.)

Broadcom (AVGO) – Do, 04.09: Nach Börsenschluss (ca. 23:00 MEZ): Umsatz ~$15,82 Mrd, EPS ~$1,66. (Halbleiter/Netzwerk: Starkes Wachstum erwartet – etwa +20 % YoY – getrieben durch AI/Datenzentrum nachfrage.)

Lululemon Athletica (LULU) – Do, 04.09: Nach Börsenschluss (ca. 22:30 MEZ): Umsatz ~$2,54 Mrd, EPS ~$2,84. (Sportbekleidung: Umsatz +7 % YoY erwartet, Gewinn leicht rückläufig, −9,8 % YoY.)

Zusammenfassung Highlights:

Am Donnerstag stehen mit Broadcom und Lululemon zwei Schwergewichte an. Broadcom soll erneut kräftig wachsen – Analysten prognostizieren ~$15,8 Mrd Umsatz (+20 % YoY) bei $1,66 EPS. Lululemon dürfte ein solides Umsatzplus verzeichnen (+7 % auf $2,54 Mrd) bei einem Gewinn von $2,84/Aktie. Weitere beachtenswerte Berichte: Zscaler (Cloud-Security, +19 % Umsatzwachstum, ~707 Mio USD), Campbell Soup (leichter Umsatzanstieg, ca. $2,33 Mrd) und HPE (Umsatz ~$8,8 Mrd, EPS $0,44).

Rückblick auf die veröffentlichten Nvidia Quartalszahlen:

Nvidias Zahlen (27. Aug.) haben erneut die Messlatte hoch gelegt: Der Umsatz stieg um +56 % auf $46,7 Mrd (weiterer Rekord), leicht über den Konsenserwartungen (~$46,5 Mrd). Der Non-GAAP-Gewinn lag bei $1,05 je Aktie (GAAP $1,08).

Antrieb war das KI-Datenzentrumsgeschäft: Hier erwirtschaftete Nvidia $41,1 Mrd (+56 % YoY). Der Ausblick fällt ebenfalls sehr optimistisch aus: Für Q3 wird ein Umsatz von etwa $54,0 Mrd erwartet (ohne Berücksichtigung möglicher China-Restriktionen). Analysten haben Nvidias Wachstumspfad bestätigt – viele Kursziele wurden zuletzt angehoben.

Trotz der Top-Ergebnisse reagierte der Markt verhalten. Nvidia-Aktien gaben am 28.8. nachbörslich zeitweise bis zu ~3 % nach und schlossen rund 1,5 % tiefer als Vortag (auf ca. $179). Ein typischer „Sell the news“-Effekt: Der Kurs hatte das explosive Wachstum bereits vorweggenommen, sodass selbst ein leichter „Datenzentrumsmiss“ und ein vorsichtiger Ausblick wenig Spielraum für große Sprünge liessen. Trotzdem liegt Nvidia mit rund +35 % YTD (Stand Ende August) weiter an der Spitze der 2025-Performer.

Wochenausblick und Fazit:

Die Eröffnungsstimmung in KW 36 ist vorsichtig. Die US-Indizes haben zuletzt moderat zugelegt, Tech-Titel (trotz Nvidia-Volatilität) bleiben relativ stark. Die implizite Volatilität (VIX) ist auf niedrigen Niveaus – ein Zeichen von Sorglosigkeit. Das kann sich jedoch ändern, sobald die Datenflut dieser Woche hereinschlägt. Insbesondere spätestens ab Donnerstag rechnen wir mit spürbar erhöhter Volatilität, da hier das US-Konjunktur-Bild aktualisiert wird.

Hat Dir dieser Ausblick gefallen? Dann lass ein Like da und folge unserem Kanal, um keine Updates zu verpassen. Teile den Beitrag gerne mit anderen Börsen-Interessierten. 📨 Feedback und Kommentare sind herzlich willkommen – so hilfst Du uns, unseren WELLENBLICK-TRADING-Service weiter zu verbessern.

Wir wünschen euch viel Erfolg und einen guten Start in die neue Handelswoche! 🚀 Wir sehen uns bereits morgen wieder in unserem dann folgenden Video Anlyse Update zum Nasdaq Future und freuen uns auf euch. Habt einen erholsamen Sonntag.

Euer WELLENBLICK-Trading.

Nasdaq Update vor Nvidia Zahlen heute - Absicherung Heute steht uns vermutlich einer der volatilsten Handelstage der letzten Wochen bevor.

👉 Besonders nachbörslich (22:20 – 22:30 Uhr MEZ) rücken die mit Spannung erwarteten Quartalszahlen von Nvidia in den Fokus. Die Erwartungen der Wall Street sind extrem hoch – entsprechend groß könnte die Marktreaktion ausfallen.

🔎 Worauf wir achten:

Optionsmärkte preisen aktuell eine potenzielle Bewegung von bis zu ca. 6 % in beide Richtungen ein.

Unser Primärszenario aus dem Wochenupdate bleibt bestehen.

Absicherung: Aufgrund der erhöhten Volatilität ziehen wir den Stopp auf die Oberkante des bisherigen Zielbereichs (~23.421 Punkte) nach.

Alternative (gelbe Zählung im beigefügten Chart):

Technisch ist es möglich, dass die Welle 3 im Kreis bereits auch schon sein Hoch gefunden haben könnte und wir uns bereits in der erwarteten Welle 4 im Kreis befinden.

In unserem Update Video am kommenden Montag würden wir in dem Falle die Zielzone der Welle 4 im Kreis für euch auf den Chart bringen.

📈 Fazit:

Wir bleiben beim Primärszenario aus dem Montag-Video, nehmen aber mit der Stoppanpassung das Risiko hinsichtlich des aufgezeigten Alternativszenarios raus.

💬 Wie geht ihr die heutige Sitzung an – rechnet ihr eher mit einer bullischen oder bearischen Reaktion auf die Zahlen?

👉 Wenn euch unsere Updates weiterhelfen, unterstützt uns gerne mit einem 👍 Like, einem 🔄 Teilen und einem 📌 Abo – so bleibt ihr auch für Montag bestens vorbereitet.

Wellenblick Trading – Märkte folgen Strukturen, wir folgen dem Plan.

Nasdaq Futures mit Blick auf den 4H Chart-Elliott Wellen AnalyseNun da die Märke etwas mehr Klarheit nach der Rede von Powell in der vergangenen Woche hatten, zeigen die Anleger wohin die Reise geht. Wie in meinem letzten Post ersichtlich, habe ich vor der Rede am Freitag eine Long Position eröffnet, da die Signale für diesen Trade ganz klar waren. Die anschließende Rede diente lediglich als Katalysator für den Push und mein TP war unvermeidbar.

Hier im Nasdaq haben wir nun folgende Szenarien:

1. Es ist ein running flat, welches äußerst selten auftritt.