Germany 40 im Höhenflug: Nur 3 % bis zum Allzeithoch! I. Germany 40 verteidigt entscheidende Marke und hält Aufwärtstrend

Der Germany 40 hat das Unterstützungsniveau von 22.200 Punkten auf Monatsschlussbasis erfolgreich verteidigt und damit seinen intakten Aufwärtstrend bestätigt. In den kommenden Tagen könnte er weiter Kurs auf sein Allzeithoch nehmen – es fehlen nur noch rund 3 %. Negativ wäre ein erneuter Rückgang unter 22200 Punkte. Das würde den Aufwärtstrend gefährden. Dann stünde erneut die Frage im Raum, ob die Monatsschlusskurse über 22200 Punkten seit Februar mit einem möglichen Monatsschluss darunter Ende Mai in Frage gestellt werden könnten.

II. Aufhellende Stimmung für deutsche Aktien

Politischer Rückenwind: Die Hoffnung, dass die ersten 100 Tage einer neuen deutschen Bundesregierung positiver für die Wirtschaft verlaufen als die ersten 100 Tage unter Trump, stärkt die Zuversicht der Anleger.

Internationale Kauflaune: Ausländische Investoren entdecken deutsche Titel wieder, angetrieben von der Aussicht auf hohe Investitionen in die Sektoren Energie, Infrastruktur und Verteidigung.

III. Gemischte Quartalszahlen aus den USA

Meta & Microsoft

Wichtige Katalysatoren für Rallys: starke Nutzerzahlen und solide Cloud-Ergebnisse beflügelten die Kurse.

Apple & Amazon

Apple:

Belastet durch ungünstige Wechselkurseffekte und eine Abschwächung im China-Geschäft.

Negativer Ausblick: Trumps bestehende Zölle werden im Juni-Quartal Mehrkosten von etwa 900 Mio. USD verursachen.

Folge: Margenoptimismus schwindet, Aktie gibt nach.

Amazon.com:

Dieselben Belastungsfaktoren wie bei Apple (Währungseffekte, Zoll-Unsicherheit).

Zusätzlich: verhaltenes Konsumklima trübt das Bild.

Sondereffekte auf Quartalsebene, Währungsdruck und eine vorsichtige Q2-Prognose führten trotz operativer Outperformance zu nachbörslichen Kursverlusten.

IV. Blick nach vorne: Handelsgespräche bleiben Impulsgeber

Chinas Signalwirkung: Peking zeigt Gesprächsbereitschaft im festgefahrenen Zollstreit – erste Verhandlungsansätze könnten bald greifbar sein.

Potenzielle Effekte: Eine Aussicht auf Zollsenkung und neue Handelsabkommen könnte die Stimmung schnell drehen und den Aktienmarkt kurzfristig stützen.

Kurzfristige Impulse: In den nächsten Tagen und Wochen könnten fortlaufend positive Nachrichten zu weiteren Abkommen mit anderen Ländern folgen und als Kursstütze dienen.

Zusammenfassung:

Der Germany 40 steht stabil oberhalb seiner Schlüsselmarke, während sich die fundamentale Stimmung für deutsche Aktien verbessert. Auf US-Seite liefern Technologieriesen ein gemischtes Bild: Meta und Microsoft überzeugen, Apple und Amazon kämpfen mit Wechselkurseinflüssen und Zollrisiken. Eine baldige Entspannung im Handelsstreit mit China könnte jedoch in beiden Welten nochmals frischen Wind in die Segel bringen.

Jochen Stanzl

Chefmarktanalyst CMC Markets

CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. 73% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge in der Vergangenheit garantieren keine Erfolge in der Zukunft. Weitere Informationen finden Sie auf unserer Website: cmcmarkets.com.

Disclaimer: Die Inhalte dieses Artikels (nachfolgend: „Inhalte“) sind Bestandteil der Marketing-Kommunikation von CMC Markets Germany GmbH (nachfolgend “CMC Markets”) und dienen lediglich der allgemeinen Information. Sie stellen keine unabhängige Finanzanalyse und keine Finanz- oder Anlageberatung dar. Es sollte nicht als maßgebliche Entscheidungsgrundlage für eine Anlageentscheidung herangezogen werden. Das Informationsmaterial ist niemals dahingehend zu verstehen, dass CMC Markets den Erwerb oder die Veräußerung bestimmter Finanzinstrumente, einen bestimmten Zeitpunkt für eine Anlageentscheidung oder eine bestimmte Anlagestrategie für eine bestimmte Person empfiehlt oder für geeignet hält. Insbesondere berücksichtigen die Informationen nicht die individuellen Anlageziele oder finanziellen Umstände des einzelnen Investors. Die Informationen wurden nicht in Übereinstimmung mit den gesetzlichen Anforderungen zur Förderung der Unabhängigkeit der Finanzanalyse erstellt und gelten daher als Werbemitteilung. Obwohl CMC Markets nicht ausdrücklich daran gehindert ist, vor der Bereitstellung der Informationen zu handeln, versucht CMC Markets nicht, vor der Verbreitung der Informationen einen Vorteil daraus zu ziehen.

Fundamental Analyse

BIP-Daten bringen KurseinbruchSehr geehrte Damen und Herren,

nachfolgend erhalten Sie eine Einschätzung der aktuellen Entwicklung am deutschen Aktienmarkt von Jochen Stanzl, Chef-Marktanalyst CMC Markets, zu Ihrer Verwendung.

Die heutigen BIP-Daten sind zugleich aufschlussreich und rätselhaft. Sie veranschaulichen die erheblichen Turbulenzen, in die die US-Wirtschaft gestürzt ist, und zwangen die Importeure dazu, ihre Lagerbestände aufzustocken, um künftige Zölle zu umgehen. Dennoch geben sie nur wenige Hinweise darauf, wie sich das Wachstum von hier an entwickeln könnte.

Der seit Langem prognostizierte Abschwung der US-Wirtschaft hat sich tatsächlich eingestellt. Das US-BIP schrumpfte um 0,3%, gegenüber 2,4% Wachstum im vierten Quartal. Gegenüber dem vierten Quartal ist das Wachstum also eingebrochen – ein Rückgang, der den zugrunde liegenden Fundamentaldaten im Zweifel nicht entspricht, da viele Unternehmen ihre Importe lediglich vorgezogen haben, um den erwarteten Zollmaßnahmen zuvorzukommen. Infolgedessen ist das Warenhandelsdefizit auf ein Rekordhoch von 162 Milliarden Dollar angestiegen – eine Anomalie, die sich in diesem Quartal mit intakten Zöllen kaum wiederholen dürfte. Obwohl noch unklar ist, in welchem Ausmaß die Zölle das Wachstum dämpfen werden, herrscht vorherrschend die Ansicht, dass die Entwicklung eher nach unten als nach oben gerichtet sein wird.

Die Märkte, die in den vergangenen Tagen vor allem von Privatanlegern befeuert wurden, reagieren auf diesen rezessiven Weckruf schlecht. Die BIP-Zahlen sind inmitten einer Aktien-Erholung eine unerwünschte Erinnerung daran, dass die US-Wirtschaft den Preis für die gestiegene Zollunsicherheit zahlen muss.

CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. 73% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge in der Vergangenheit garantieren keine Erfolge in der Zukunft. Weitere Informationen finden Sie auf unserer Website: cmcmarkets.com.

Disclaimer: Die Inhalte dieses Artikels (nachfolgend: „Inhalte“) sind Bestandteil der Marketing-Kommunikation von CMC Markets Germany GmbH (nachfolgend “CMC Markets”) und dienen lediglich der allgemeinen Information. Sie stellen keine unabhängige Finanzanalyse und keine Finanz- oder Anlageberatung dar. Es sollte nicht als maßgebliche Entscheidungsgrundlage für eine Anlageentscheidung herangezogen werden. Das Informationsmaterial ist niemals dahingehend zu verstehen, dass CMC Markets den Erwerb oder die Veräußerung bestimmter Finanzinstrumente, einen bestimmten Zeitpunkt für eine Anlageentscheidung oder eine bestimmte Anlagestrategie für eine bestimmte Person empfiehlt oder für geeignet hält. Insbesondere berücksichtigen die Informationen nicht die individuellen Anlageziele oder finanziellen Umstände des einzelnen Investors. Die Informationen wurden nicht in Übereinstimmung mit den gesetzlichen Anforderungen zur Förderung der Unabhängigkeit der Finanzanalyse erstellt und gelten daher als Werbemitteilung. Obwohl CMC Markets nicht ausdrücklich daran gehindert ist, vor der Bereitstellung der Informationen zu handeln, versucht CMC Markets nicht, vor der Verbreitung der Informationen einen Vorteil daraus zu ziehen.

Ende jahrzehntelanger Outperformance von US-Aktien voraus?Anfänglich herrschte an den Börsen große Begeisterung für Donald Trumps Pläne, und viele Investoren waren bullisch für US-Aktien. Doch als er im Februar und März Stück für Stück offenlegte, was er vorhat, änderte sich die Stimmung schlagartig: Statt auf tägliche verbale Einlassungen zu reagieren, konzentriert man sich nun ausschließlich auf konkrete Gesetze und Anordnungen, während man das übliche Tagesrauschen weitgehend ignoriert. Das „Smart Money“ setzt mittlerweile auf Short-Positionen in US-Aktien, während Privatanleger den Rücksetzer zum Einstieg nutzten. Gleichzeitig fließt Kapital vermehrt nach Europa und Japan.

US-Titel gelten inzwischen aus drei Gründen als unattraktiv: Erstens schadet die handelspolitische Agenda dem Wachstum, zweitens schwindet das Interesse von Investoren an US-Assets, und drittens sorgt die erhöhte politische Unsicherheit für zusätzliche Skepsis. Im Gegensatz dazu bieten deutsche und europäische Aktien gleich drei attraktive Ansatzpunkte: Die ersten hundert Tage der neuen Regierung wecken Hoffnungen auf eine wachstumsfreundliche Dynamik, das Sondervermögen schafft fiskalischen Spielraum für Investitionen in Energie, Verteidigung und Infrastruktur, und das Interesse internationaler Investoren steigt spürbar.

Hinzu kommt, dass die Gewinnerwartungen für US-Unternehmen 2025 durch die neue Unsicherheit komplett ins Wanken geraten sind: Analysten wissen kaum noch, wie sie ihre Schätzungen anpassen sollen, Unternehmensausblicke werden massenhaft zurückgezogen, und niemand kann verlässlich prognostizieren, wie sich die Lage weiterentwickelt.

US-Aktien haben über Jahrzehnte die europäischen deutlich outperformt, doch die Trendumkehr könnte sich noch verstärken, wenn sich Investoren dauerhaft auf die europäische Seite schlagen. Ohne eine echte Kehrtwende in der US-Politik ist davon auszugehen, dass dieser Anpassungsprozess weiter anhält.

Angehängt ist ein Chart, der den ETF-CFD auf den S&P 500 Index ins Verhältnis gesetzt zum ETF-CFD auf den MSCI Germany. Es deutet sich ein großes Doppeltop an, das einen weiteren Schub zu Gunsten deutscher Aktien relativ zu US-Aktien bringen könnte.

Jochen Stanzl

Chefmarktanalyst CMC Markets

CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. 73% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge in der Vergangenheit garantieren keine Erfolge in der Zukunft. Weitere Informationen finden Sie auf unserer Website: cmcmarkets.com.

Disclaimer: Die Inhalte dieses Artikels (nachfolgend: „Inhalte“) sind Bestandteil der Marketing-Kommunikation von CMC Markets Germany GmbH (nachfolgend “CMC Markets”) und dienen lediglich der allgemeinen Information. Sie stellen keine unabhängige Finanzanalyse und keine Finanz- oder Anlageberatung dar. Es sollte nicht als maßgebliche Entscheidungsgrundlage für eine Anlageentscheidung herangezogen werden. Das Informationsmaterial ist niemals dahingehend zu verstehen, dass CMC Markets den Erwerb oder die Veräußerung bestimmter Finanzinstrumente, einen bestimmten Zeitpunkt für eine Anlageentscheidung oder eine bestimmte Anlagestrategie für eine bestimmte Person empfiehlt oder für geeignet hält. Insbesondere berücksichtigen die Informationen nicht die individuellen Anlageziele oder finanziellen Umstände des einzelnen Investors. Die Informationen wurden nicht in Übereinstimmung mit den gesetzlichen Anforderungen zur Förderung der Unabhängigkeit der Finanzanalyse erstellt und gelten daher als Werbemitteilung. Obwohl CMC Markets nicht ausdrücklich daran gehindert ist, vor der Bereitstellung der Informationen zu handeln, versucht CMC Markets nicht, vor der Verbreitung der Informationen einen Vorteil daraus zu ziehen.

Deutsche Bank testet Hochs nach starken QuartalszahlenDie starken Quartalszahlen der Deutschen Bank zeigen, dass sich die Welt im Zweifel auch ohne die USA weiterdreht. Europa hat ganz eigene Themen, die ganz ohne irgendwelche Zoll-Eingeständnisse Trumps auskommen. Die Unternehmen Europas könnten sich am Ende als weitaus widerstandsfähiger erweisen. Aber auch die Deutsche Bank hat Rückstellungen für Kreditausfälle gebildet, die im Zuge der Zölle eintreten könnten. Andere große Banken treffen die gleichen Vorbereitungen. Dennoch gibt es Hoffnung auf staatsgetriebene Investitionen in Infrastruktur, Verteidigung und Energie, die das Bankengeschäft später im Jahr deutlich verbessern könnten. Das liegt nicht nur an einer möglicherweise höheren Nachfrage nach Krediten. Auch die Zinskurve könnte steiler werden, wenn Deutschland mehr langfristige Staatsanleihen ausgibt, was die Profitabilität des Kreditgeschäfts der Banken erhöhen würde.

Ich sprach über dieses Thema mit dem Handelsblatt, der Artikel dazu wurde hier veröffentlicht. Er gibt weitere Details zu den eigentlich gar nicht so schlechten Aussichten für europäische Banken: www.handelsblatt.com

Herzliche Grüße

Jochen Stanzl

Chefmarktanalyst CMC Markets

CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. 73% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge in der Vergangenheit garantieren keine Erfolge in der Zukunft. Weitere Informationen finden Sie auf unserer Website: cmcmarkets.com.

Disclaimer: Die Inhalte dieses Artikels (nachfolgend: „Inhalte“) sind Bestandteil der Marketing-Kommunikation von CMC Markets Germany GmbH (nachfolgend “CMC Markets”) und dienen lediglich der allgemeinen Information. Sie stellen keine unabhängige Finanzanalyse und keine Finanz- oder Anlageberatung dar. Es sollte nicht als maßgebliche Entscheidungsgrundlage für eine Anlageentscheidung herangezogen werden. Das Informationsmaterial ist niemals dahingehend zu verstehen, dass CMC Markets den Erwerb oder die Veräußerung bestimmter Finanzinstrumente, einen bestimmten Zeitpunkt für eine Anlageentscheidung oder eine bestimmte Anlagestrategie für eine bestimmte Person empfiehlt oder für geeignet hält. Insbesondere berücksichtigen die Informationen nicht die individuellen Anlageziele oder finanziellen Umstände des einzelnen Investors. Die Informationen wurden nicht in Übereinstimmung mit den gesetzlichen Anforderungen zur Förderung der Unabhängigkeit der Finanzanalyse erstellt und gelten daher als Werbemitteilung. Obwohl CMC Markets nicht ausdrücklich daran gehindert ist, vor der Bereitstellung der Informationen zu handeln, versucht CMC Markets nicht, vor der Verbreitung der Informationen einen Vorteil daraus zu ziehen.

Germany 40 stellt Börsenampel auf Grün – USA und China taktierenIn Frankfurt ist die Börsenampel mit dem Sprung des Germany 40 über 22.200 Punkte vorläufig auf Grün gesprungen. Entscheidend bleibt die Marke bis zum Monatsende am Mittwoch. Schließt der Germany 40 darüber, würde dies den Aufwärtstrend bestätigen, auch wenn mit dem „Sell in May“-Effekt nun saisonale Unsicherheiten anstehen. Der Aktienmarkt tritt dann in eine Zeit des Jahres ein, die für Aktien in der Vergangenheit nicht sehr förderlich war.

Der Handelskonflikt zwischen den USA und China bleibt das zentrale Thema dieser Woche: Im Handelsduell will niemand als Erstes blinzeln, es geht um die politische Ehre. Kurzfristige Ausnahmen lindern zwar Symptome, doch langfristig ist ein fortgesetztes faktisches Handels-Embargo für keine Seite tragbar. Für die Börse sind Gespräche und die daraus ableitbare Hoffnung auf eine Einigung nur eine vorübergehend wirkende Medizin.

Es wird auch immer klarer, dass Einigungen über Handelsabkommen einerseits nicht schnell und andererseits auch nicht in der Gestalt gefunden werden können, dass die Welt wieder zurückkehrt zu dem Stand, an dem sie zu Jahresbeginn gewesen ist. Das ist ein wenig mit der Inflation: Man freut sich, dass sie nicht mehr bei sechs oder sieben Prozent liegt, wenn sie auf zwei Prozent zurückgeht, aber das nicht gleichbedeutend mit einer Rückkehr zu alten Preisniveaus.

Der Schaden ist angerichtet, ohne Deals würde er nur noch schlimmer werden. Diese Erkenntnis und auch die Tatsache, dass die US-Handelspolitik weiterhin unberechenbar bleiben dürfte, schädigen das Wachstum. Die Verschiffungen in die USA brechen ein; die Zahl der Unternehmen, die Engpässe befürchten, die mit der Pandemie vergleichbar sind, wächst. Wenn eine Einigung gefunden wird, kann China nicht plötzlich einen Monat lang das Doppelte liefern, um die Lagerbestände wieder zu normalisieren. Dafür haben sich die maritimen Transportkapazitäten schon zu sehr auf eine schwache Wirtschaft eingestellt. Es besteht das Risiko, dass die jetzt entstehenden Engpässe die Unternehmen noch Monate, möglicherweise bis in das wichtige Weihnachtsgeschäft hinein, begleiten werden.

CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. 73% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge in der Vergangenheit garantieren keine Erfolge in der Zukunft. Weitere Informationen finden Sie auf unserer Website: cmcmarkets.com.

Disclaimer: Die Inhalte dieses Artikels (nachfolgend: „Inhalte“) sind Bestandteil der Marketing-Kommunikation von CMC Markets Germany GmbH (nachfolgend “CMC Markets”) und dienen lediglich der allgemeinen Information. Sie stellen keine unabhängige Finanzanalyse und keine Finanz- oder Anlageberatung dar. Es sollte nicht als maßgebliche Entscheidungsgrundlage für eine Anlageentscheidung herangezogen werden. Das Informationsmaterial ist niemals dahingehend zu verstehen, dass CMC Markets den Erwerb oder die Veräußerung bestimmter Finanzinstrumente, einen bestimmten Zeitpunkt für eine Anlageentscheidung oder eine bestimmte Anlagestrategie für eine bestimmte Person empfiehlt oder für geeignet hält. Insbesondere berücksichtigen die Informationen nicht die individuellen Anlageziele oder finanziellen Umstände des einzelnen Investors. Die Informationen wurden nicht in Übereinstimmung mit den gesetzlichen Anforderungen zur Förderung der Unabhängigkeit der Finanzanalyse erstellt und gelten daher als Werbemitteilung. Obwohl CMC Markets nicht ausdrücklich daran gehindert ist, vor der Bereitstellung der Informationen zu handeln, versucht CMC Markets nicht, vor der Verbreitung der Informationen einen Vorteil daraus zu ziehen.

Germany 40 stellt Börsenampel auf Grün – USA und China taktierenIn Frankfurt ist die Börsenampel mit dem Sprung des Germany 40 über 22.200 Punkte vorläufig auf Grün gesprungen. Entscheidend bleibt die Marke bis zum Monatsende am Mittwoch. Schließt der DAX darüber, würde dies den Aufwärtstrend bestätigen, auch wenn mit dem „Sell in May“-Effekt nun saisonale Unsicherheiten anstehen. Der Aktienmarkt tritt dann in eine Zeit des Jahres ein, die für Aktien in der Vergangenheit nicht sehr förderlich war.

Der Handelskonflikt zwischen den USA und China bleibt das zentrale Thema dieser Woche: Im Handelsduell will niemand als Erstes blinzeln, es geht um die politische Ehre. Kurzfristige Ausnahmen lindern zwar Symptome, doch langfristig ist ein fortgesetztes faktisches Handels-Embargo für keine Seite tragbar. Für die Börse sind Gespräche und die daraus ableitbare Hoffnung auf eine Einigung nur eine vorübergehend wirkende Medizin.

Es wird auch immer klarer, dass Einigungen über Handelsabkommen einerseits nicht schnell und andererseits auch nicht in der Gestalt gefunden werden können, dass die Welt wieder zurückkehrt zu dem Stand, an dem sie zu Jahresbeginn gewesen ist. Das ist ein wenig mit der Inflation: Man freut sich, dass sie nicht mehr bei sechs oder sieben Prozent liegt, wenn sie auf zwei Prozent zurückgeht, aber das nicht gleichbedeutend mit einer Rückkehr zu alten Preisniveaus.

Der Schaden ist angerichtet, ohne Deals würde er nur noch schlimmer werden. Diese Erkenntnis und auch die Tatsache, dass die US-Handelspolitik weiterhin unberechenbar bleiben dürfte, schädigen das Wachstum. Die Verschiffungen in die USA brechen ein; die Zahl der Unternehmen, die Engpässe befürchten, die mit der Pandemie vergleichbar sind, wächst. Wenn eine Einigung gefunden wird, kann China nicht plötzlich einen Monat lang das Doppelte liefern, um die Lagerbestände wieder zu normalisieren. Dafür haben sich die maritimen Transportkapazitäten schon zu sehr auf eine schwache Wirtschaft eingestellt. Es besteht das Risiko, dass die jetzt entstehenden Engpässe die Unternehmen noch Monate, möglicherweise bis in das wichtige Weihnachtsgeschäft hinein, begleiten werden.

CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. 73% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge in der Vergangenheit garantieren keine Erfolge in der Zukunft. Weitere Informationen finden Sie auf unserer Website: cmcmarkets.com.

Disclaimer: Die Inhalte dieses Artikels (nachfolgend: „Inhalte“) sind Bestandteil der Marketing-Kommunikation von CMC Markets Germany GmbH (nachfolgend “CMC Markets”) und dienen lediglich der allgemeinen Information. Sie stellen keine unabhängige Finanzanalyse und keine Finanz- oder Anlageberatung dar. Es sollte nicht als maßgebliche Entscheidungsgrundlage für eine Anlageentscheidung herangezogen werden. Das Informationsmaterial ist niemals dahingehend zu verstehen, dass CMC Markets den Erwerb oder die Veräußerung bestimmter Finanzinstrumente, einen bestimmten Zeitpunkt für eine Anlageentscheidung oder eine bestimmte Anlagestrategie für eine bestimmte Person empfiehlt oder für geeignet hält. Insbesondere berücksichtigen die Informationen nicht die individuellen Anlageziele oder finanziellen Umstände des einzelnen Investors. Die Informationen wurden nicht in Übereinstimmung mit den gesetzlichen Anforderungen zur Förderung der Unabhängigkeit der Finanzanalyse erstellt und gelten daher als Werbemitteilung. Obwohl CMC Markets nicht ausdrücklich daran gehindert ist, vor der Bereitstellung der Informationen zu handeln, versucht CMC Markets nicht, vor der Verbreitung der Informationen einen Vorteil daraus zu ziehen.

Makroökonomische Höhepunkte der WocheNachdem sich die Aktienmärkte von ihrem Tiefpunkt Anfang April erholt haben, werden in dieser Woche, die sich über Ende April und Anfang Mai erstreckt, einige wichtige Fundamentaldaten veröffentlicht.

Der Handelskrieg ist der neue dominierende fundamentale Faktor. Der Markt interessiert sich jedoch vor allem für die Auswirkungen auf die US-Inflation und den US-Arbeitsmarkt.

Daher sollte man die Veröffentlichung der US-Inflationsrate PCE am Mittwoch, den 30. April, und den NFP-Bericht am Freitag, den 2. Mai, unter Beobachtung stellen.

Nur der Weg der Handelsdiplomatie kann den Pfad der US-Disinflation intakt halten und somit der Federal Reserve erlauben, die Senkung des Zinssatzes für die Federal Funds aus einem gesunden Grund (d. h. einer Inflation, die gegen 2% tendiert, und einer stabilen Arbeitslosenquote von rund 4% der Erwerbsbevölkerung) wieder aufzunehmen. Diese Wiederaufnahme der Senkung der Federal Funds Rate ist entscheidend, um das große Tief des S&P500 auf der Unterstützung von 4800 Punkten zu bestätigen.

Hier sind vier Gründe, warum ich es für unwahrscheinlich halte, dass der Handelskrieg eine zweite Inflationswelle auslösen wird. Der PCE-Index am Mittwoch, den 30. April, sollte einen erneuten Rückgang der nominalen Inflationsrate in Richtung 2% sehen.

Grund 1: Der erste exzessive Handelskrieg zwischen China und den USA zwischen 2017 und 2019 hat keine Inflationswelle ausgelöst und endete sogar mit einem Handelsabkommen zwischen China und den USA im Dezember 2019 (Phase One Trade Deal)

Grund 2 : Der Handelskrieg betrifft direkt landwirtschaftliche Produkte und verarbeitete Waren, aber keine Dienstleistungen sind direkt betroffen. Dienstleistungen machen 70% der Berechnung der US-Inflationsraten aus und die USA sind eine Dienstleistungswirtschaft mit einem Anteil von 80% ihres BIP.

Grund 3: Angesichts der Gefahr einer weltweiten Konjunkturabschwächung vor dem Hintergrund eines Handelskriegs ist der Ölpreis an der Börse gefallen, was sich stark dämpfend auf die nominale Inflationsrate auswirken wird, mit einem direkten + indirekten Effekt von schätzungsweise 10% bei der Berechnung der Inflationsraten.

Grund 4 : Die Disinflation im Immobiliensektor ist strukturell bedingt und macht 30% der Inflationsberechnung aus und hat nichts mit dem Handelskrieg zu tun.

Der NFP-Bericht vom Freitag, den 2. Mai, wird seinerseits bewerten, ob der Handelskrieg bereits begonnen hat, den US-Arbeitsmarkt zu verschlechtern oder nicht. Dies ist das ultimative Barometer, um die Wahrscheinlichkeit einer wirtschaftlichen Rezession zu bewerten.

SCHLUSSFOLGERUNG: Diese Woche sollten Sie also die US PCE Inflation, den NFP Bericht und natürlich alle Nachrichten rund um die Handelsdiplomatie und die Trump/Powell Beziehung (vor der FED Entscheidung am Mittwoch, den 7. Mai) sehr genau beobachten.

ALLGEMEINER HAFTUNGSAUSSCHLUSS:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulieren oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

GoPro - Elliott Wellen Analyse!Hier stelle ich euch das Unternehmen GoPro vor gopro.com bekannt sind die Action Cams allemal, doch opperativ lief es in den letzten Jahren nicht so gut, dennoch sieht man nun eine deutliche Verbesserung und die letzten Berichte sprechen für sich investor.gopro.com

Hier könnte es sich um ein Turnaround Kandidaten handeln.

Chart Technisch: Seit März 2020 läuft auch der Chart wieder nach oben. Wir stecken noch in einer mehrmonatigen Konsolidierung fest ( Grüner Kasten ) , was Positiv zu werden ist, der Preis korrigierte über die Zeit und relativ wenig über den Preis, spricht für stärke.

Nach meiner EW-Aufschlüsslung lässt sich erkennen das wir kurz davor stehen sowohl das Dreieck zu verlassen, als auch impulsiv durchzustarten mit der 3 der 3.

Was denkst du zu GoPro?

Schreib es hier in die Kommentare!

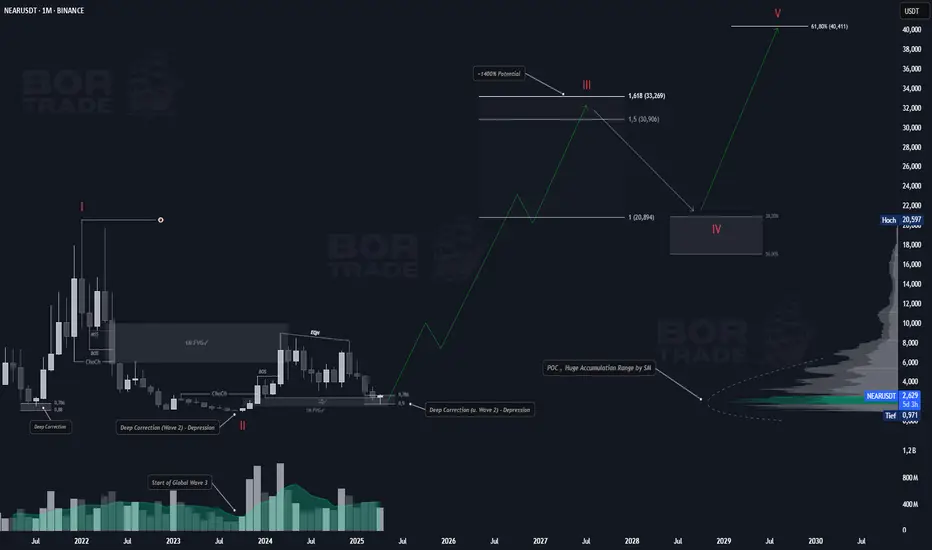

Warum NEAR jetzt interessanter ist denn jeIch gehe davon aus, dass Near sein Bottom bereits erreicht hat – sowohl innerhalb der übergeordneten Welle zwei (II) als auch in der untergeordneten Welle zwei der globalen Welle drei (III). Tiefe Korrekturen sind bei diesem Coin keine Seltenheit. Die erste markante Korrektur fand im Juli 2021 statt, die nächste im September 2023 und nun erneut im April 2025. In allen Fällen wurden die Fibonacci-Retracement-Level von 0.786 bis 0.90 erreicht.

Auch diesmal war die Korrektur ausgesprochen tief: Die monatliche Imbalance wurde vollständig gefüllt und zudem eine erhebliche Menge an Liquidität (LQ) gesweept. Das Volumenprofil zeigt deutlich, dass große Marktteilnehmer in dieser Discount-Zone signifikante Positionen akkumulieren.

Hinzu kommt, dass Near mittlerweile aus den Top 10 und sogar aus den Top 20 Coins gefallen ist und sich aktuell auf Platz 35 befindet (laut Coinrank). Die Marktkapitalisierung wurde stark reduziert und liegt derzeit bei nur noch etwa einem Viertel des Allzeithochs. Dennoch bleibt das Fundament äußerst stark: Hinter dem Projekt stehen einige der renommiertesten Tier-1-Investoren, darunter Pantera Capital, Andreessen Horowitz (A16z), Dragonfly Capital, Coinbase Ventures, Multicoin Capital und viele weitere. Insgesamt flossen über eine halbe Milliarde US-Dollar an Investorengeldern in das Projekt – zum Vergleich: Beim ähnlich aufgestellten Projekt SUI war es nahezu die Hälfte, trotz vergleichbarer Investorenstruktur.

Ich bin überzeugt, dass Near einer der Top-Performer in der kommenden Altcoin-Season sein wird. Ein starkes Aufwärtspotenzial von bis zu 15-fach innerhalb der nächsten 2–3 Jahre erscheint realistisch.

BorTrade

Der aktuelle Short läuft.Der aktuelle Short läuft. Abwärtstrend intakt, Retest im Widerstand wurde klar abgelehnt. Kurse bleiben unter dem EMA, Volumen steigt bei fallenden Kursen – aktiver Verkaufsdruck bestätigt das Bild.

COT-Daten zeigen:

Large Specs extrem long (+302k)

Commercials massiv short (–231k) Markt Überkauft RSI +500

Erklärung:

Viele würden in dieser Situation sagen, der Markt sei „eindeutig überkauft“. Das ist ein weitverbreitetes Narrativ, das man sich aus YouTube-Videos oder Standard-Indikatoren-Logik aneignet. Doch diese Begriffe wie „überkauft“ oder „überverkauft“ existieren im eigentlichen Markt nicht.

Der Markt kennt nur eines: Preis = Ergebnis aus Angebot und Nachfrage.

Wenn mehrere Käufer bereit sind, höhere Preise zu akzeptieren, steigt der Preis. Dominieren Verkäufer, fällt er. Alles andere sind Projektionen.

Begriffe wie „überkauft“ basieren auf technischen Indikationen – etwa RSI oder COT-Extremen – doch sie spiegeln nicht die Realität des Orderflows wider. Sie sind Interpretationen vergangener Daten, keine Ursachen für Bewegung.

Man kann nicht sagen, ein Markt sei „zu teuer“ oder „zu günstig“. Der Markt ist immer genau da, wo Angebot und Nachfrage sich treffen.

Was man aber sagen kann:

„Es zeigen sich Anzeichen potenzieller Erschöpfung im Orderflow – neue Hochs kommen mit geringerem Volumen, Ausbrüche verpuffen. Der Markt erreicht hohe Preisregionen, aber es fehlt die Kaufdynamik für Anschlussbewegungen.“

Meine Lieblingsbeschreibung dafür ist:

„Wir befinden uns auf hohem Niveau mit abnehmender Kaufdynamik“ – bildlich: Eine Y-Achse, die sich oben verjüngt, weil der Druck fehlt, um weiterzuziehen.

Solange der Preis pro Unze unter 3.320 $ bleibt, steht dem Short nichts im Weg. Zielbereiche reichen bis an die 3.000 $ heran.

Ich selbst halte aktuell eine Short-Position ab 3.295.

Über den frühzeitigen Ausstieg bei 3.480 ärgere ich mich – rückblickend war der Long-Einstieg bei 3.310 reizvoller gewesen.

Für ein Long-Szenario müsste 3.240 als Einstieg verteidigt werden – oder ein Bruch über 3.320 mit Volumen erfolgen. Das würde kurzfristig den Trend drehen, bietet aber auch neue Short-Chancen im Pullback.

COT-Update heute entscheidend. Und: Politische Eskalation mit einem impulsiven US-Präsidenten bleibt jederzeit ein potenzieller Gamechanger.

Börse, liegt der Höhepunkt der Angst laut VIX hinter uns?Die internationalen Aktienmärkte erlitten zwischen Anfang Februar und Anfang April vor dem Hintergrund des Handelskriegs einen Bärenschock. Der von der Trump-Regierung angezettelte Handelskrieg mit den sogenannten „gegenseitigen Zöllen“ führte zu einem Rückgang des weltweiten Aktienindex MSCI World um mehr als 20 %.

Nun, da die Staaten in eine Sequenz der Handelsdiplomatie eingetreten sind, hat sich der Aktienmarkt erholt und die Volatilität ist um ein Stockwerk gesunken.

Kann man sagen, dass der Höhepunkt der Angst hinter uns liegt, wenn man sich auf das Prisma der technischen Analyse der Finanzmärkte stützt?

Um diese Frage zu beantworten, möchten wir Ihnen vorschlagen, zwei erwähnenswerte Charts unter die Lupe zu nehmen.

1) Zunächst die Grafik der impliziten Volatilität der Aktien, die den S&P 500 Index bilden, den VIX. Der Spitzname dieses Index lautet „Angstindex“. Seine Berechnung basiert auf den Preisen der Call- und Put-Optionen der Aktien, die den S&P 500-Index bilden. Wir erinnern daran, dass der S&P 500 als Referenzindex der westlichen Finanzwelt gilt

2) Die zweite interessante Grafik ist eine Grafik, die der quantitativen Analyse der Finanzmärkte zuzuordnen ist. Die quantitative Finanzmarktanalyse ist eine der Disziplinen der technischen Finanzmarktanalyse und hier geht es um den Prozentsatz der Aktien im S&P 500, der über dem gleitenden 50-Tage-Durchschnitt liegt.

Gerade die Anwendung der technischen Analyse auf diese beiden Grafiken ermöglicht es, für einen Verkaufshöhepunkt zu argumentieren, der in der ersten Aprilhälfte erreicht wurde.

Der VIX-Index der Angst fällt von der 60er-Marke mit einer charttechnischen Struktur in Form einer „schwarzen Wolke“ (japanische Kerzenterminologie) und einer bärischen Auflösung des technischen Indikators RSI von seiner wöchentlichen überkauften Zone aus nach unten. Dieses Signal bedeutete historisch gesehen, dass der Paroxysmus der Angst vorbei ist.

Für den Prozentsatz der S&P 500-Aktien, die sich über dem gleitenden 50-Tage-Durchschnitt befinden, ist das quantitativ bullische Signal sehr überzeugend. Historisch gesehen war es jedes Mal, wenn dieser Prozentsatz abrupt unter die 20%-Marke fiel und anschließend wieder nach oben kletterte, ein Signal für die Endphase des Bärenmarktes, und das ist auch in diesem April 2025 wieder der Fall, wie Sie im nachfolgenden Diagramm sehen können.

SCHLUSSFOLGERUNG: Aus der Sicht der technischen Analyse der Finanzmärkte gibt es eine Reihe von Indizien, die für einen Höhepunkt der Angst in der ersten Hälfte des Monats April sprechen. Natürlich können nur die Fundamentaldaten und der Erfolg der Handelsdiplomatie zeigen, dass der Tiefpunkt hinter uns liegt.

ALLGEMEINER HAFTUNGSAUSSCHLUSS:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulieren oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

Aktienmarkt: Wer liegt richtig, Frankfurt oder New York?Der Germany 40 setzt seine Outperformance gegenüber vielen Indizes der Welt, die US-amerikanischen eingeschlossen, fort. Die Koalition zwischen Union und SPD hat die Zeichen der Zeit erkannt und kündigt Sofortmaßnahmen in den ersten Tagen ihrer Regierung an, um der Wirtschaft mit Milliarden unter die Arme zu greifen.

Das sind die Art von Nachrichten, die Anleger jetzt hören wollen und die auch die aktuelle Wachstumsschwäche ein wenig vergessen machen. Die steigenden Zustimmungswerte für die AfD erzeugen offenbar einen hohen Druck. Wenn ein zukünftiger Bundeskanzler Friedrich Merz und seine Regierung jetzt eine ähnliche Dynamik entfalten wie die Ampel-Regierung in ihren ersten Monaten, dann dürfte dies auch dem DAX nützen. Vor allem aber sollten Aktien aus der zweiten Reihe von sich aufhellenden wirtschaftlichen Perspektiven in Deutschland profitieren.

Im Juni, Juli und Oktober wird die US-Notenbank den Erwartungen nach die Leitzinsen senken. Nach den jüngsten Drohungen von US-Präsident Trump wird es nicht einfach für Powell, die Senkungen zu rechtfertigen und das seltsame Gefühl der Anleger zu entkräften, dass nicht doch ein wenig Beeinflussung durch die Politik in der Entscheidung mitgespielt hat.

Interessant ist im aktuellen Marktumfeld, dass die meisten Fonds einen konjunkturellen Absturz erwarten, aber immer noch sehr hohe Aktienquoten halten. Vielleicht hoffen alle darauf, dass es die US-Notenbank schon richten wird. Sie setzen darauf, dass die Kursverluste am Aktienmarkt lediglich eine Delle sein werden.

Derweil lässt sich feststellen, dass die Zustimmungsrate für Präsident Trump mit dem Aktienmarkt korreliert. Spätestens seit seiner eigenen Kaufempfehlung für Aktien weiß die Welt, dass Trump Aktien alles andere als egal sind. Für viele Anleger ist das Niveau von 5.000 Punkten im S&P 500 nun ein Anker geworden, ab welcher der "Trump-Put" im Zweifel noch einmal ausgespielt wird, um die Kurse zu stützen.

Germany 40 hat nun einen Widerstand bei 22179 Punkten voraus. Wird dieser für Gewinnmitnahmen genutzt werden? Die US-Indizes zeigen keinen Ausbruch wie der Germany 40, sie bildeten gestern Kerzen mit langen Dochten aus. Wer liegt richtig, Frankfurt oder New York?

CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. 73% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge in der Vergangenheit garantieren keine Erfolge in der Zukunft. Weitere Informationen finden Sie auf unserer Website: cmcmarkets.com.

Disclaimer: Die Inhalte dieses Artikels (nachfolgend: „Inhalte“) sind Bestandteil der Marketing-Kommunikation von CMC Markets Germany GmbH (nachfolgend “CMC Markets”) und dienen lediglich der allgemeinen Information. Sie stellen keine unabhängige Finanzanalyse und keine Finanz- oder Anlageberatung dar. Es sollte nicht als maßgebliche Entscheidungsgrundlage für eine Anlageentscheidung herangezogen werden. Das Informationsmaterial ist niemals dahingehend zu verstehen, dass CMC Markets den Erwerb oder die Veräußerung bestimmter Finanzinstrumente, einen bestimmten Zeitpunkt für eine Anlageentscheidung oder eine bestimmte Anlagestrategie für eine bestimmte Person empfiehlt oder für geeignet hält. Insbesondere berücksichtigen die Informationen nicht die individuellen Anlageziele oder finanziellen Umstände des einzelnen Investors. Die Informationen wurden nicht in Übereinstimmung mit den gesetzlichen Anforderungen zur Förderung der Unabhängigkeit der Finanzanalyse erstellt und gelten daher als Werbemitteilung. Obwohl CMC Markets nicht ausdrücklich daran gehindert ist, vor der Bereitstellung der Informationen zu handeln, versucht CMC Markets nicht, vor der Verbreitung der Informationen einen Vorteil daraus zu ziehen.

Reale Erfolgsquoten des Fallenden Keils im TradingReale Erfolgsquoten des Fallenden Keils im Trading

Der Fallende Keil ist ein Chartmuster, das von Tradern aufgrund seines Potenzials für bullische Trendwenden nach einer Baisse- oder Konsolidierungsphase hoch geschätzt wird. Seine Wirksamkeit wurde von verschiedenen technischen Analysten und führenden Autoren umfassend untersucht und dokumentiert.

Wichtige Statistiken

Bullischer Ausstieg: In 82 % der Fälle erfolgt der Ausstieg aus dem Fallenden Keil nach oben. Damit ist er eines der zuverlässigsten Muster zur Vorhersage einer positiven Trendwende.

Erreichtes Kursziel: Das theoretische Kursziel des Musters (berechnet durch die Höhe des Keils am Ausbruchspunkt) wird je nach Quelle in etwa 63 % bis 88 % der Fälle erreicht, was eine hohe Erfolgsquote für Gewinnmitnahmen belegt.

Trendumkehr: In 55 % bis 68 % der Fälle fungiert der Fallende Keil als Trendwendemuster und signalisiert das Ende eines Abwärtstrends und den Beginn einer neuen bullischen Phase.

Pullback: Nach dem Ausbruch kommt es in etwa 53 % bis 56 % der Fälle zu einem Pullback (Rückkehr zur Widerstandslinie). Dies kann zwar eine zweite Einstiegsmöglichkeit bieten, mindert aber tendenziell die Gesamtperformance des Musters.

Falsche Ausbrüche: Falsche Ausstiege machen zwischen 10 % und 27 % der Fälle aus. Ein falscher bullischer Ausbruch führt jedoch nur in 3 % der Fälle zu einem echten bärischen Ausbruch, was das bullische Signal besonders robust macht.

Performance und Kontext

Bullenmarkt: Das Muster performt besonders gut, wenn es während einer Korrekturphase eines Aufwärtstrends auftritt. In 70 % der Fälle wird innerhalb von drei Monaten ein Gewinnziel erreicht.

Gewinnpotenzial: Laut statistischen Studien zu Aktienmärkten kann das maximale Gewinnpotenzial während eines bullischen Ausbruchs in der Hälfte der Fälle 32 % erreichen.

Formationszeit: Je breiter der Keil und je steiler die Trendlinien, desto schneller und heftiger ist die Aufwärtsbewegung nach dem Ausbruch.

Vergleichende Zusammenfassung der Erfolgsquoten:

Kriterien: Quote: Beobachtete Häufigkeit: Bullischer Ausstieg: 82 %; Kursziel erreicht: 63 % bis 88 %; Umkehrmuster: 55 % bis 68 %; Pullback nach Ausbruch: 53 % bis 56 %; Fehlausbrüche (Falschausstiege): 10 % bis 27 %; Bullische Fehlausbrüche mit Abwärtspotenzial: 3 %

Wichtige Punkte: Der fallende Keil ist ein seltenes und schwer zu identifizierendes Muster. Für seine Gültigkeit sind mindestens fünf Kontaktpunkte erforderlich.

Die beste Performance wird erzielt, wenn der Ausbruch bei etwa 60 % der Musterlänge erfolgt und das Volumen zum Zeitpunkt des Ausbruchs zunimmt.

Pullbacks schwächen, obwohl häufig, tendenziell die anfängliche bullische Dynamik.

Fazit

Der fallende Keil weist eine bemerkenswerte Erfolgsquote auf: Mehr als 8 von 10 Fällen führen zu einem bullischen Ausstieg und in den meisten Fällen wird ein Kursziel erreicht. Es ist jedoch weiterhin wichtig, das Muster mit anderen technischen Signalen (Volumen, Momentum) zu validieren und auf falsche Ausbrüche zu achten, auch wenn deren Rate relativ niedrig ist. Beherrscht man dieses Muster, erweist es sich als wertvolles Werkzeug für Händler, die nach optimalen Einstiegspunkten bei bullischen Umkehrungen suchen.

Bitcoin bestätigt seine Angleichung an das globale GeldangebotIn den Spalten von TradingView und am 14. April und 22. April haben wir zwei Analysen des Bitcoin-Kurses mit einer bullishen Erwartung vorgeschlagen. Der Markt hat seither die Richtung nach oben eingeschlagen, unsere technische und fundamentale Ansicht scheint sich also zu bestätigen.

Ich möchte Sie daher bitten, sich zunächst die Zeit zu nehmen, unsere beiden früheren Analysen zum Bitcoin-Kurs erneut zu lesen, sie sind diesem neuen Artikel beigefügt. Unsere Marktansicht wird in dieser neuen Analyse aktualisiert.

Der BTC hat also seine Ausrichtung an der Entwicklung des weltweiten Geldangebots (globale Liquidität M2) bestätigt

Die Untersuchung des historischen Kursverlaufs von Bitcoin in den letzten 15 Jahren hat eine sehr interessante positive Korrelation aufgezeigt. Diese positive Korrelation stellt eine Verbindung zwischen dem Trend, dem das globale Geldangebot folgt, und dem Grundtrend, dem der Bitcoin-Kurs folgt, her.

Der BTC-Markt ist ein volatiler und spekulativer Markt, dessen Preisentwicklung stark von der Menge an weltweit zirkulierendem Geld beeinflusst wird. Das Geldmengenaggregat M2 stellt die Liquidität dar, die zu einem bestimmten Zeitpunkt in einem Staat vorhanden ist, und die Summe der M2 der wichtigsten Volkswirtschaften der Welt bildet das globale Geldangebot.

Die unten stehende Tabelle gibt Ihnen einen Überblick darüber, wie das globale Geldangebot oder die globale globale Liquidität berechnet wird.

Der Bitcoin-Kurs überwindet einen Widerstand und bestätigt seine positive Korrelation mit der globalen Liquidität unter Berücksichtigung einer Zeitverzögerung von ca. 80 Tagen

Der Bitcoin-Kurs ist seit Anfang April um mehr als 12% gestiegen und diese Woche gab es ein wichtiges technisches Signal. Der BTC hat nämlich einen technisch bullischen Bruch des Widerstands bei 88.000 US-Dollar vollzogen, dem ehemaligen unteren Ende der Handelsrange, die sich zwischen Dezember und Februar dieses Jahres entfaltet hatte.

Die Überwindung dieser technischen Schwelle ist ein erstes vielversprechendes Signal für eine weitere Erholung des Bitcoin-Kurses. Natürlich muss man vorsichtig bleiben und es ist eine Bestätigung beim nächsten technischen Wochenschluss, die diese Erholung des Marktpreises bestätigen wird.

In jedem Fall und wie die Grafik unten zeigt, scheint Bitcoin immer noch mit dem globalen Liquiditätstrend zu korrelieren, und wenn diese Korrelation weiterhin besteht, dann könnte die zweite Hälfte des Frühlings einen Anstieg des BTC-Preises in Richtung seines historischen Rekords sehen.

Diese Marktansicht wäre ungültig, wenn die neue technische Unterstützung bei 88.000 US-Dollar durchbrochen wird.

ALLGEMEINER HAFTUNGSAUSSCHLUSS:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulieren oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

Goldpreis: Rien Ne Va Plus - war es das mit der Rally?Ein Kommentar von Jochen Stanzl, Chefmarktanalyst CMC Markets:

Gold gilt in unsicheren Zeiten als verlässlicher Zufluchtsort, als sicherer Hafen. Seit November ist der Preis daher von knapp über 2.500 USD auf 3.500 USD gestiegen. Zwar sprechen die fundamentalen Rahmenbedingungen weiterhin für Gold – doch das bedeutet nicht, dass der Anstieg unbegrenzt und ewig andauern muss. Auch in Bullenmärkten kommt es immer wieder zu Korrekturen, in denen Anleger Gewinne mitnehmen. Möglicherweise haben wir das vorläufige Hoch bereits gesehen. Ich orientiere mich an der technischen Analyse.

Im Chart ist ein klassisches 1-2-3-Muster erkennbar, mit Kurszielprojektionen bis zur Obergrenze bei 3.500 USD. Dort ist der Preis bereits abgeprallt. Taktische Long-Trader haben dieses obere Ziel angepeilt und nutzen die Gelegenheit zum Ausstieg.

Nun steht die nächste entscheidende Weichenstellung an: Bildet sich ein 1-2-3-Top aus (Dauer: mehrere Wochen), oder setzt der Aufwärtstrend nach einer Korrektur mit einem 1-2-3-Trendfortsetzungsmuster seinen Lauf fort (Bildung eines solchen Musters: ebenfalls über mehrere Wochen)?

Ersteres würde eine größere Korrektur einleiten – wie stark diese ausfällt, hängt vom bislang unbekannten Anfangsimpuls ab und lässt sich derzeit nicht prognostizieren. Zweiteres würde Raum für deutlich höhere Notierungen schaffen, doch auch hier bleibt die Stärke des Impulses abzuwarten.

Fakt ist: Das große Kursziel ist erreicht, viele taktische Investoren realisieren Gewinne. Jetzt gilt es, den Markt genau zu beobachten und abzuwarten, welche Dynamik sich als nächstes entfaltet.

CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. 73% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge in der Vergangenheit garantieren keine Erfolge in der Zukunft. Weitere Informationen finden Sie auf unserer Website: cmcmarkets.com.

Disclaimer: Die Inhalte dieses Artikels (nachfolgend: „Inhalte“) sind Bestandteil der Marketing-Kommunikation von CMC Markets Germany GmbH (nachfolgend “CMC Markets”) und dienen lediglich der allgemeinen Information. Sie stellen keine unabhängige Finanzanalyse und keine Finanz- oder Anlageberatung dar. Es sollte nicht als maßgebliche Entscheidungsgrundlage für eine Anlageentscheidung herangezogen werden. Das Informationsmaterial ist niemals dahingehend zu verstehen, dass CMC Markets den Erwerb oder die Veräußerung bestimmter Finanzinstrumente, einen bestimmten Zeitpunkt für eine Anlageentscheidung oder eine bestimmte Anlagestrategie für eine bestimmte Person empfiehlt oder für geeignet hält. Insbesondere berücksichtigen die Informationen nicht die individuellen Anlageziele oder finanziellen Umstände des einzelnen Investors. Die Informationen wurden nicht in Übereinstimmung mit den gesetzlichen Anforderungen zur Förderung der Unabhängigkeit der Finanzanalyse erstellt und gelten daher als Werbemitteilung. Obwohl CMC Markets nicht ausdrücklich daran gehindert ist, vor der Bereitstellung der Informationen zu handeln, versucht CMC Markets nicht, vor der Verbreitung der Informationen einen Vorteil daraus zu ziehen.

Euro-Dollar, 1,15 $ ist ein wichtiger technischer Widerstand1,15 $, ein technisches Ziel, das erwartet wurde

Seit Anfang des Jahres hat sich der Euro-Dollar als Leitwährung am Devisenmarkt (Forex) etabliert. Mit einem Anstieg von über 10% übertrifft er alle anderen wichtigen Devisenpaare, und dieser Aufwärtstrend wurde in der technischen Analyse in Etappen aufgebaut. Das große charttechnische Ziel von 1,15 $ wurde nun erreicht, eine technische Pivot-Schwelle, die bis in die Jahre 2020/2021 zurückreicht.

Seit Jahresbeginn gab es eine Reihe von charttechnischen Signalen für eine haussierende Umkehr des EUR/USD-Kurses, mit einem Bruch des Widerstands bei 1,06 $ Anfang März, einem haussierenden Umkehrmuster, das an das vom Herbst 2022 erinnert, und einem goldenen Cross, das kürzlich bestätigt wurde. Die Elliott-Wellenanalyse ergab ein Ende der Welle 2 im Februar dieses Jahres, was durch die Preisaktion und die Momentumindikatoren bestätigt wurde.

Die $1,15 waren das technische Ziel, das seit dem Überschreiten der $1,06 in Angriff genommen wurde, und der Markt könnte nun unter diesem Widerstand etwas Luft holen.

Unten sehen Sie eine Grafik, die die Performance der wichtigsten Devisenpaare seit Jahresbeginn darstellt.

Institutionelle Händler waren wieder einmal Vorreiter

Was dieser Bewegung aber noch mehr Gewicht verleiht, ist das Verhalten der institutionellen Händler. Wie so oft waren sie die ersten, die die bullische Wende spürten. Der von der CFTC veröffentlichte COT-Bericht zeigt, dass die Hedgefonds ab Anfang März ins Käuferlager wechselten und ihre Nettoposition wieder ins Positive drehten. Kurz darauf folgten die Asset Manager, und die gesamte institutionelle Nettoposition wurde mit über 50 % bullish, was historisch gesehen ein wichtiges bullishes Signal war (siehe die zweite Grafik unten).

Die eigentliche Frage ist nun: Bleiben sie auf diesen Niveaus auf der Kaufseite? Werden sie aufstocken? Wenn sie anfangen zu erleichtern, wird das die Situation verändern. Aber im Moment ist die Unterstützung da, selbst wenn der Euro-Dollar-Kurs eine Pause einlegen oder sich kurzfristig unter den Widerstand von 1,15 $ zurückziehen sollte.

Der Garant für den Aufwärtstrend liegt bei der Unterstützung bei 1,10$/1,12$.

Unten ein Diagramm, das die wöchentlichen japanischen Kerzen des EUR/USD-Kurses mit der Kurve der institutionellen Positionierung gemäß dem COT-Bericht der CFTC

Kann man also bis Ende 2025 $1,20 anstreben?

Aus rein technischer Sicht ist das nicht unmöglich, aber man muss bereits die 1,15$/1,17$ überschreiten, um ein solches Ziel zu aktivieren. Und aus fundamentaler Sicht wird es nicht von selbst geschehen. Es bedarf eines Zusammenspiels von Faktoren: ein Euro, der durch die deutsche Wirtschaftsdynamik gestützt wird, das Ende des Konflikts in der Ukraine, eine akkommodierende, aber glaubwürdige EZB und vor allem ein geschwächter US-Dollar, was durch einen gesunden „FED-Put“ erreicht wird, d.h. eine FED, die lockert, weil die Desinflation bestätigt wird, und nicht unter dem Zwang einer Rezession. Auch die Zinsspreads müssen genau beobachtet werden: Ein Spread, der zu sehr zugunsten des Dollars ausfällt, würde die Dynamik unterbrechen. Kurzum, die 1,20 $ sind bis zum Jahresende technisch gesehen denkbar, aber von einem makroökonomischen Kontext abhängig, der noch nicht vorhanden ist.

ALLGEMEINER HAFTUNGSAUSSCHLUSS:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulieren oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

Einfache und Effektive Top Down Analyse📊 So findest du den perfekten Einstieg – mit der 2-Schritte-Top-Down-Analyse! 🔍

Viele Trader verlieren Geld, weil sie blind in den Markt springen – ohne Kontext, ohne Richtung, ohne Plan. Klingt hart? Ist aber die Realität.

Wenn du wissen willst, wie du Klarheit und Struktur in dein Trading bringst, lies unbedingt weiter 👇

🧠 Schritt 1: Fundamentale Bewertung – wo steht der Markt wirklich?

Trading beginnt nicht im 1-Stunden-Chart, sondern im großen Bild!

Bevor du einen Trade platzierst, musst du wissen: Ist das Asset über- oder unterbewertet?

💡 Unser Geheimtipp:

Vergleiche Währungen wie EUR/USD oder GBP/USD direkt mit den dazugehörigen Staatsanleihen – denn Zinsen treiben die Märkte.

Beispiel:

📉 Euro überbewertet gegenüber 10-jähriger Bundesanleihe → Abwärtsdruck wahrscheinlich

📈 Pfund unterbewertet gegenüber UK-Anleihe → Aufwärtspotenzial

Diese einfache Bewertung gibt dir sofort einen Bias – Long oder Short? ✔️

🎯 Schritt 2: Technische Analyse mit Smart Money Prinzipien

Jetzt wird’s präzise! Nachdem du weißt, in welche Richtung du denkst, gehst du in den 4-Stunden-Chart und suchst das Target:

🔍 Relativ gleiche Hochs oder Tiefs = Liquidität = Smart Money Zielzonen

Dann ab auf den Einstiegszeitrahmen (z. B. 1h) und suche dein Entry-Signal – z. B. ein Fair Value Gap oder Reaktion auf ein Gap.

👉 Dein Setup ist jetzt: Bewertung ➕ Ziel ➕ Entry = Trade mit Plan

⚖️ Beispiel aus der Praxis: EUR/USD & GBP/USD im Check

📌 EUR/USD war überbewertet → Reaktion nach unten, Smart Money geht Short

📌 GBP/USD unterbewertet → Einstieg nach Gap-Schließung, Ziel über den gleichmäßigen Hochs

🎯 In beiden Fällen zeigte sich: Wer den übergeordneten Kontext kennt, handelt gegen die Masse – und oft mit dem Profit 💰

❌ Was machen die meisten falsch?

❗ Sie traden nur basierend auf Einstiegs-Signalen

❗ Sie ignorieren den übergeordneten Kontext

❗ Sie haben kein klares Target

Ergebnis? FOMO, Unsicherheit und unnötige Verluste. Das muss nicht sein!

✅ Fazit: So einfach kann systematisches Trading sein!

Mit einer sauberen 2-Schritte-Top-Down-Analyse handelst du nicht mehr ins Blaue – du folgst einem Plan.

Nutze Bewertungs-Tools, setze klare Ziele und steig mit Logik ein – nicht mit Bauchgefühl.

📢 Hat dir dieser Artikel gefallen?

Dann lass eine 🚀 da, und schreibe Fragen oder eigene Erfahrungen in die Kommentare! 👇

BTC, der Grundtrend bleibt bullish über 70K$Trotz eines neuen Höchststandes der weltweiten Liquidität, gemessen am Geldmengenaggregat M2, hat der Bitcoin-Kurs noch keine richtige Rallye gestartet. Diese Verzögerung ist auf mehrere Faktoren zurückzuführen.

Erstens auf der Ebene der technischen Analyse: Der Grundtrend bleibt über 70000 US-Dollar bullish

Dies ist der dominierende technische Faktor für den Bitcoin-Kurs. Der aktuelle Haussezyklus (der mit dem Halving im Frühjahr 2024 zusammenhängt) bleibt aktiv, solange der BTC-Preis über dem historischen Rekord des vorherigen Zyklus bleibt. Eine charttechnische Pull-Back-Hypothese kann verteidigt werden, solange der Markt die wichtige Unterstützung bei 70K$ bewahrt.

Chart, der die japanischen Kerzen in wöchentlichen Daten des Bitcoin-Kurses mit einer logarithmischen Skala ausstellt

Es ist notwendig, dass die Handelsdiplomatie die Oberhand gewinnt

Der Anstieg der Geldmenge M2 auf globaler Ebene hat tatsächlich ein günstiges Umfeld für den Anstieg von riskanten Anlagen wie Bitcoin geschaffen. Allerdings bremst die derzeitige makroökonomische Situation, die von anhaltenden Handelsspannungen und mangelnder Sichtbarkeit der Wirtschaftspolitik geprägt ist, die Risikobereitschaft der Anleger. Solange die großen Wirtschaftsmächte, insbesondere die USA, China und die Europäische Union, keine stabile Handelsvereinbarung finden, wird das Vertrauen begrenzt bleiben

Zeitverschiebung zwischen Liquidität und Finanzmärkten (siehe Bitcoin-Analyse von Swissquote vom 14. April und die mit dieser Analyse verlinkt ist)

Historisch gesehen gibt es eine Verzögerung von 80 bis 110 Tagen zwischen der Ausweitung der globalen Liquidität (M2) und ihren Auswirkungen auf riskante Anlagen wie Bitcoin oder den S&P 500. Die Zufuhr neuer Liquidität bewässert zunächst die Realwirtschaft, bevor sie sich auf den Finanzmärkten niederschlägt. Dieses Phänomen erklärt, warum Bitcoin noch nicht voll vom aktuellen Anstieg von M2 profitiert hat und dass man bei BTC ab Mai und Juni 2025 mit einem positiven Effekt rechnen kann.

Der Markt braucht eine Beruhigung durch die Absichten der FED

Die Politik der Federal Reserve (FED) spielt eine zentrale Rolle. Eine restriktive Haltung (Zinserhöhung, Bilanzverkürzung) bremst den Fluss von Liquidität in riskante Anlagen, während eine akkommodierende Politik ein Katalysator für die Erholung von Bitcoin wäre. Die Märkte warten daher auf eine Wiederaufnahme der Zinssenkung der US Federal Funds. Nebenbei wäre dies ein Faktor, der den US M2 beschleunigen würde, der einen entscheidenden Anteil an der Berechnung des globalen Geldangebots hat.

Was für einen Bitcoin-Rebound noch fehlt

- Ein nachhaltiger Abbau der Handelsspannungen und eine bessere Sicht auf das globale Wachstum.

- Klare Signale für eine lockere Geldpolitik seitens der großen Zentralbanken, insbesondere der FED.

- Die Zeit, die es braucht, bis die überschüssige Liquidität auf die Finanzmärkte übergreift und eine höhere Risikobereitschaft der Anleger auslöst.

Schlussfolgerung

Der Rekordanstieg der globalen Liquidität M2 ist ein strukturell positiver Faktor für Bitcoin, aber seine Wirkung tritt mit einer gewissen Verzögerung ein und bleibt von den makroökonomischen und monetären Rahmenbedingungen abhängig. Wenn sich die Fundamentaldaten im Frühjahr verbessern, könnte in den kommenden Wochen eine größere Haussephase für Bitcoin einsetzen.

ALLGEMEINER HAFTUNGSAUSSCHLUSS:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulieren oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

Barry Callebout - longview - und endlich mal eine Erklärung ;)Ein Blick in meinen Kopf. Heute nehm ich mir mal Zeit eine Idee von mir genauer zu erklären. Denn schön langsam gewinne ich die Gespräche mit einigen von euch lieb. Und daher will ich mal zeigen was ich so tu den ganzen Tag. Und, ja ich könnte durchaus Hilfe gebrauchen. Wenn wir uns zusammentun und gemeinsam nach Unternehmen in Sondersituationen suchen, das heißt hervorragende Firmen, bei denen der kurzsichtige Markt gerade nicht checkt was wirklich los ist, dann haben wir alle was davon. Denn jeder hat irgendeine Branche in der er/sich besser auskennt als der hypernervöse "Markt".

Also nun zu meinen Beweggründen warum ich Barry Callebaut mag:

Wenn alle verkaufen, lohnt es sich oft genauer hinzusehen

Barry Callebaut, einer der weltgrößten Schokoladenhersteller, steckt in einer Sondersituation: Die Aktie ist stark gefallen – über -35 % im letzten Jahr. Auf den ersten Blick sieht es düster aus: steigende Schulden, fallende Margen, negative Presse.

Doch wer einen Schritt weiterdenkt, erkennt: Das Unternehmen hat sich strategisch günstig positioniert, indem es 2024 große Mengen Kakao zu alten Preisen eingekauft hat – bevor sich der Preis am Weltmarkt verdoppelte. Kurzfristig sieht das in der Bilanz nach Schulden aus –

langfristig liegen darin jedoch hohe Gewinnpotenziale verborgen.

D er Kurs und der RSI sagen: Panik

Der Monats-RSI ist historisch tief – so tief wie zuletzt während der Finanzkrise. Das zeigt: Die

Marktteilnehmer sind extrem pessimistisch. Doch: Der Kursverlauf steht im starken Kontrast zum langfristig gesunden Geschäftsmodell und den strategischen Vorräten. Solche Diskrepanzen eröffnen Chancen für langfristige Anleger.

Strategisches Denken schlägt Marktpanik

Barry Callebaut hat sich 2024 mit Rohstoffen eingedeckt, während andere Unternehmen aufgrund hoher Preise zögerten. Das drückte kurzfristig die Bilanzkennzahlen – aber: Diese Vorräte sind echtes Vermögen und werden ab 2025 zu deutlich höheren Verkaufspreisen in den Markt gebracht.

Restrisiko: Was ist, wenn Kakaopreise stark fallen?

Natürlich gibt es auch Risiken: Sollten die Kakaopreise stark einbrechen, verliert der Lagerbestand an Wert. Genau dafür haben wir aber unser bewährtes Risikomanagement. Wir achten darauf, nur mit begrenztem Kapitaleinsatz zu investieren und setzen auf Diversifikation. So kann hier selbst im Negativfall nicht viel schiefgehen.

Fazit für Anleger:

Dieses Beispiel zeigt, wie wichtig es ist, nicht nur auf Schlagzeilen und Kursverläufe zu schauen. Das machen eh 95% der Marktteilnehmer. Wer einen Schritt weiterdenkt, nur etwas tiefer gräbt, erkennt: Kurs ist nicht gleich Wert . Die Aktie von Barry Callebaut ist ein Paradebeispiel dafür, dass langfristiges Denken und Geduld sich am Aktienmarkt auszahlen – ganz im Sinne der Aktienschule.

strategisch - stoisch - siegreich ;)

The J.M. Smucker - longviewKursfantasie für die nächsten 10 Jahre, wenn die Geschäftszahlen ihren Trend beibehalten und die Kurskorrelation bleibt.

Die technische Pivot-Schwelle liegt bei 65 $ für den Ölpreis Der US-Rohölpreis brach im April eine wichtige technische Unterstützung

Der Ölpreis gab Anfang April eine technische rote Warnmeldung ab, nachdem er eine wichtige langfristige Unterstützung durchbrochen hatte, und das alles in einem komplizierten fundamentalen Umfeld: Handelskrieg der sogenannten gegenseitigen Zölle, geopolitische Spannungen und interne Spaltungen innerhalb der OPEC+.