MSFT USMicrosoft zeigt aktuell ein bemerkenswertes Batman-Muster: Der Kurs durchbrach die absteigende Trendlinie, testete sie erneut und erreichte anschließend den 50-Tage-Durchschnitt (SMA).

Gestern stieg die Aktie jedoch über die Unterstützungszone von 490-493, und Händler könnten nach einem Fehlausbruch eine Gegenbewegung versuchen.

In einer solchen Situation ist eine Long-Position äußerst riskant.

A3minvestments

BABA🌎Alibabas KI-Ambitionen gewinnen an Fahrt: Qwens rekordverdächtiger Start und strategische Investitionen

Alibaba verzeichnet ein starkes Wachstum, angetrieben vom beeindruckenden Erfolg seines KI-Assistenten Qwen. Nur eine Woche nach dem öffentlichen Beta-Start hat die App bereits über 10 Millionen Downloads erreicht – der schnellste Start eines vergleichbaren Tools überhaupt.

Dieser Erfolg markiert den entscheidenden Einstieg des Unternehmens in den Markt für KI-Anwendungen für Endverbraucher und stärkt seine Position als direkter Konkurrent von ChatGPT und anderen globalen Marktführern im Bereich generativer KI.

Warum Qwen mehr als nur ein Chatbot ist

Das Unternehmen positioniert Qwen als „intelligentes Tor zum Alltag“.

Anders als viele westliche Abo-Modelle setzt Alibaba auf ein Freemium-Modell und die tiefe Integration von KI in sein Ökosystem. Geplant ist die Implementierung von „agentenbasierter KI“, um Aufgaben wie Essensbestellungen, Reisebuchungen und Shopping auf Plattformen wie Taobao zu automatisieren.

Die App ist derzeit in China verfügbar, eine internationale Version wird in Kürze erwartet.

Umfangreiche Investitionen und Finanzergebnisse

Um seine ambitionierten Ziele zu erreichen, mobilisiert Alibaba erhebliche Ressourcen. Der bereits angekündigte KI-Investitionsplan von 380 Milliarden RMB (ca. 53 Milliarden US-Dollar) über drei Jahre verdeutlicht eine Größenordnung, die mit der amerikanischer IT-Giganten vergleichbar ist.

Diese Investitionen tragen bereits Früchte:

Umsatzwachstum: Im ersten Quartal des Geschäftsjahres 2026 stieg der Umsatz der Cloud-Intelligence-Sparte im Vergleich zum Vorjahr um 26 % auf 33,4 Milliarden RMB, was vor allem auf die starke Nachfrage nach KI-Rechenleistung und Cloud-Services zurückzuführen ist.

Explosives Wachstum bei KI-Produkten: Der Umsatz mit KI-basierten Produkten verzeichnete das achte Quartal in Folge ein dreistelliges Wachstum und belegt damit die aktive Nutzung der Technologie durch Unternehmen in China.

Die Steigerung der Profitabilität des Cloud-Geschäfts, das durch die hohen Kosten für den Aufbau der KI-Infrastruktur unter Druck steht, bleibt eine zentrale Herausforderung.

Technologische Innovation trotz Einschränkungen

Als Reaktion auf die US-Exportbeschränkungen sucht Alibaba nach kreativen Wegen zur Effizienzsteigerung. Das kürzlich von Aegaeon eingeführte GPU-Pooling-System reduziert die Abhängigkeit von Nvidia-Chips drastisch. Während der Beta-Testphase konnte die Anzahl der benötigten GPUs um 82 % – von 1.192 auf 213 – gesenkt werden, um Dutzende von KI-Modellen zu unterstützen.

Dieser Erfolg unterstreicht die Fähigkeit des Unternehmens, die Auswirkungen von Sanktionen durch Softwareoptimierung abzumildern.

Alibaba ist eine der wenigen globalen Plattformen, die ein umfassendes Angebot an KI-Dienstleistungen bietet. Strategische Investitionen in vielversprechende Bereiche wie die internationale Expansion und Partnerschaften (beispielsweise die geplanten XPeng-Robotaxis-Tests mit Amap-Karten im Jahr 2026) bilden die Grundlage für langfristiges Wachstum.

Auf der anderen Seite ist die aktuelle Aktienbewertung bereits zu optimistisch, und die Aufrechterhaltung des beschleunigten Wachstums erfordert weiterhin hohe Investitionen und eine einwandfreie Strategieumsetzung.

Unserer Ansicht nach befinden wir uns in Welle 4, in der die Aktie nach einer starken Aufwärtsdynamik eine Verschnaufpause benötigt, um ihr Wachstum fortzusetzen.

Generell gehen wir nicht von einer Streuung der Aktie aus. Viele Faktoren deuten auf eine Korrektur hin, die dem zukünftigen Wachstum zugutekommt.

NVDA🌎 NVIDIA: Gipfel oder Abgrund?

Nvidias Rekordhochs werden von Warnsignalen begleitet. Eine Marktkapitalisierung von 4,37 Billionen US-Dollar und ein KGV von 51 deuten auf überzogene Erwartungen hin.

Risiken:

Spekulative Nachfrage: Die Investition von 23,7 Milliarden US-Dollar wirkt wie eine künstliche Marktaufblähung.

Makroökonomische Risiken: Der KI-Boom wird auf Energieknappheit stoßen.

Historische Parallele: Das Szenario ähnelt Ciscos Situation vor dem Platzen der Dotcom-Blase.

Harter Wettbewerb: AMD, Intel und Cloud-Giganten entwickeln ihre eigenen Chips.

Wachstumstreiber: Führungsrolle im Bereich KI, ein geschlossenes CUDA-Ökosystem und ein Umsatzwachstum von 66 % im Rechenzentrumsbereich.

Nvidia ist zwar Marktführer, doch die Aktien sind zu einem risikoreichen Investment geworden. Jede Verlangsamung der Geschäftsentwicklung wird zu einem Kurssturz führen.

Das Basisszenario ist ein breiter Seitwärtstrend.

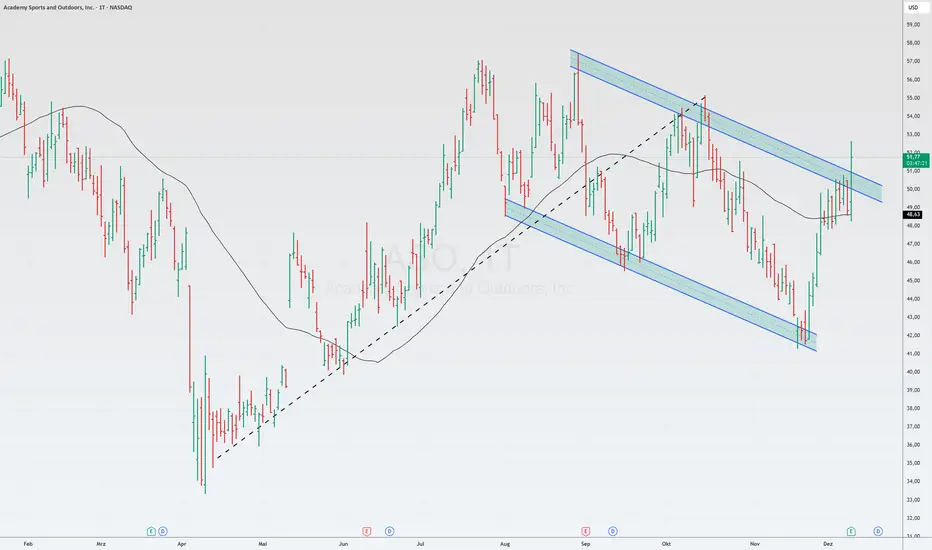

ASO📌 Academy Sports verzeichnete erstmals seit 2021 wieder Umsatzwachstum in bestehenden Filialen und demonstrierte damit eine gesteigerte operative Effizienz.

Das Unternehmen profitiert vom Trend zum „Trade-Down“ und gewinnt so Kunden mit mittlerem und hohem Einkommen, die von teureren Wettbewerbern wechseln.

Strategische Wachstumstreiber:

Digitale Transformation: Das rasante Wachstum im E-Commerce (plus 18 % im Quartal) und der Ausbau der Omnichannel-Fähigkeiten stärken die Position des Unternehmens, um Marktanteile zu gewinnen, da sich die Konsumausgaben zunehmend ins Internet verlagern.

Geografische Expansion: Die Strategie, bis 2025 20–25 neue Filialen in Wachstumsregionen mit unterversorgten Märkten zu eröffnen, gibt den Takt für beschleunigtes Umsatzwachstum und verbesserte operative Hebelwirkung vor.

Sortimentsentwicklung: Die Erweiterung und Verbesserung des Produktportfolios, einschließlich starker Eigenmarken mit attraktivem Preis-Leistungs-Verhältnis, zielt darauf ab, ein breiteres Publikum anzusprechen und die Margen zu stärken. 📊

AMZN🌎 Amazon nach dem dritten Quartal: Stärke, Strategie und Attraktivität

Ein Einbruch vor dem Hintergrund von Stärke: Die Amazon-Aktie korrigierte kurzzeitig im Einklang mit dem Gesamtmarkt. Diese Bewegung war jedoch eher auf die allgemeine Marktstimmung als auf Veränderungen der Unternehmensfundamentaldaten zurückzuführen.

Quartalsergebnisse als Wendepunkt: Der Bericht zum dritten Quartal wirkte als starker Katalysator und veranlasste den Markt, Amazons Entwicklung neu zu bewerten. Das Unternehmen übertraf nicht nur die Erwartungen bei beiden wichtigen Kennzahlen, sondern tat dies auch überzeugend: Der Gewinn pro Aktie lag 25 % über den Analystenschätzungen. Im Anschluss an die Ergebnisse stieg die Aktie um mehr als 13 %, was den Optimismus der Anleger hinsichtlich der steigenden Profitabilität widerspiegelte.

Wachstumsmotoren: Einzelhandel gewinnt an Dynamik, AWS beschleunigt

• AWS kehrt zu dynamischem Wachstum zurück: Die Kernsparte Cloud verzeichnete ein beschleunigtes Wachstum von 20 % im Vergleich zum Vorjahr – ein beeindruckendes Ergebnis für ein Unternehmen mit einem Jahresumsatz von rund 130 Milliarden US-Dollar. Dies signalisiert neue Dynamik und stärkt Amazons Position im Rennen um die KI-Führung.

• Der Einzelhandel beweist operative Effizienz: Entgegen bisheriger Annahmen tragen die Einzelhandelssegmente (Nordamerika und International) zunehmend signifikant zur Gesamtrendite (ROIC) bei. Ihre operativen Margen steigen und schaffen so den lang ersehnten operativen Leverage. Dies ist das Ergebnis jahrelanger Investitionen in Automatisierung und Logistik, die nun die Stückkosten senken und die Bruttomargen erhöhen.

Strategische Vorteile im Zeitalter der Autonomie: Amazon profitiert strukturell von Makrotrends

1. Automatisierung als Schwungrad: Die Implementierung autonomer Systeme senkt die Kosten und ermöglicht es dem Unternehmen, gleichzeitig die Margen zu steigern und die Preise für Endverbraucher zu senken. Dadurch entsteht ein sich selbst verstärkender Kreislauf: Mengenwachstum, erhöhter operativer Leverage, Gewinnwachstum pro Aktie und zusätzliche Investitionen in Effizienz.

2. Vertikale Integration: Die Kontrolle über die Lieferkette von den Logistikzentren bis zur AWS-Cloud-Infrastruktur schafft eine einzigartige, schwer zu kopierende Markteintrittsbarriere für Wettbewerber und sichert langfristige Cashflow-Stabilität.

Bewertungsfrage: Nicht günstig, aber angemessen

Trotz des Kursanstiegs erscheint Amazon im Vergleich zu Wettbewerbern nicht überbewertet.

• Mit einem erwarteten KGV von rund 38x wird das Unternehmen mit einem deutlichen Abschlag gegenüber seinem Fünfjahresdurchschnitt gehandelt.

• Im Vergleich zu den anderen sieben Top-Unternehmen bietet Amazon ein angemessenes Preis-Leistungs-Verhältnis, insbesondere im Vergleich zu den teureren NVDA oder TSLA.

• Hohe Investitionen (116 Milliarden US-Dollar in 12 Monaten) in die KI-Infrastruktur belasten vorübergehend den freien Cashflow. Dies ist eine Investition in zukünftiges Wachstum, die Anleger jedoch berücksichtigen sollten.

Zusammenfassend lässt sich sagen, dass die positiven Aspekte des Quartals und die strategischen Ausrichtungen die Risiken (regulatorischer Druck, zyklische Ausgaben, Cloud-Wettbewerb) für Amazon überwiegen.

Amazon vereint Reife und operative Effizienz mit Beschleunigungspotenzial dank AWS und Automatisierung.

Wir halten Amazon für eines der besten Unternehmen der M7 und gehen davon aus, dass es bald eines der besten Ergebnisse der „Magnificent 7“ erzielen wird.

Unserer Ansicht nach neigt sich die Korrekturphase der vierten Welle dem Ende zu, und die Aktie wird in Kürze neue Allzeithochs erreichen.

EUR/USD🌎 EUR/USD: Die Rallye endet, ein deutlicher Kursrückgang steht bevor

Nach Bestätigung durch fundamentale Faktoren bereitet sich das Währungspaar auf einen deutlichen Kursrückgang unter das aktuelle Niveau vor.

Nun zur Reihenfolge:

TECHNISCHE ANALYSE

Alle fünf Wellen des Aufwärtsimpulses sind beendet. Die fünfte Welle schloss bei 1,1918.

Eine wichtige Aufwärtstrendlinie wurde durchbrochen. Der anschließende Retest dieses Niveaus bestätigte den Trendwechsel.

Welle A schloss bei 1,1468.

Welle B (Korrektur). Ein Pullback ist im Gange und schafft Potenzial für die nächste starke Abwärtsimpulswelle – Welle C.

Der Kurs testet aktuell den gleitenden Durchschnitt (MA) von unten. Es gibt zwei Szenarien:

Szenario 1: Ein Rebound vom MA und ein sofortiger Kursrückgang.

Szenario 2: Ein Fehlausbruch über den MA, gefolgt von einer Abwärtsumkehr.

In beiden Fällen ist das Ergebnis dasselbe – ein Kursrückgang auf neue Tiefststände.

Warum steht der Euro unter Druck?

Schwache makroökonomische Daten: Einkaufsmanagerindex, Einzelhandelsumsätze und Industrieproduktion deuten auf eine nachlassende Konjunkturdynamik hin.

Die Inflation (2,1 %) und die Kerninflation (2,4 %) liegen zwar nahe am EZB-Ziel, der Trend deutet jedoch eher auf einen Rückgang als auf einen Anstieg hin, was Deflationsrisiken birgt.

Probleme auf Angebots- und Nachfrageseite: Das Verbrauchervertrauen sinkt, die Hersteller haben zu kämpfen. All dies spricht für ein deflationäres Szenario.

Die Märkte sind zuversichtlich, dass die EZB die Zinsen im Dezember nicht anheben wird.

Der attraktive Leitzins der Fed sichert ihr weiterhin einen Vorteil gegenüber der EZB (Carry-Trade).

Die US-Wirtschaft zeigt sich angesichts der Konjunkturabschwächung in Europa und China relativ widerstandsfähig.

Die Fed muss sich weiter verschulden, und diese Verlängerung großer Staatsschuldenmengen führt zu Liquiditätsabsorption und stützt den Dollar technisch.

Alternativ könnten unerwartet starke Inflations-/Lohndaten in der EU den Euro vorübergehend stützen und die Korrektur (Welle B) verlängern, aber dies würde dieses Szenario nur nach rechts verschieben und das Gesamtbild wahrscheinlich nicht verändern.

CTRI US🌎 Centuri Holdings (CTRI) verzeichnet ein starkes operatives Wachstum und befindet sich auf dem Weg zu nachhaltiger Profitabilität.

Wichtige Faktoren, die einen Ausbruch aus der Handelsspanne auslösen könnten, sind:

Rekordquartalsumsatz, ein starker Auftragsbestand, der Transparenz hinsichtlich zukünftiger Cashflows bietet, und ein starkes Marktsignal durch Carl Icahns umfangreichen Aktienkauf.

Die Aktie notiert innerhalb der Handelsspanne und nähert sich ihrem oberen Limit, während die obere Flanke des RSI nach oben durchbrochen wurde.

WTI🌎 Große Investmentbanken prognostizieren zwei Phasen für den Ölpreis: einen Rückgang aufgrund eines Überangebots, gefolgt von einem Wachstum ab 2027 aufgrund mangelnder Investitionen.

Nach 2027: Aufgrund von Rohstoffknappheit beginnt eine längere Wachstumsphase.

Ein allmählicher, langsamer Rückgang der Ölpreise ist zu beobachten.

Wir befinden uns nahe einer Unterstützungslinie; ein Durchbruch dieser Linie könnte den Preisverfall beschleunigen.

QGEN🌎 Qiagen N.V. ist eine niederländische Holdinggesellschaft und ein globaler Anbieter von Lösungen für die Molekulardiagnostik und die Life Sciences.

Kernaktivitäten:

Probenverarbeitungstechnologien: Extraktion und Verarbeitung von DNA, RNA und Proteinen aus Blut, Gewebe und anderen Materialien.

Analysetechnologien: Präparation von Biomolekülen für die Analyse.

Bioinformatik: Software und Wissensdatenbanken zur Dateninterpretation und für praktische Anwendungen.

Wichtigste Produkte und Plattformen:

QuantiFERON: Ein Test zur Diagnose latenter Tuberkulose.

QIAstat-Dx: Ein syndromisches Testsystem zum simultanen Nachweis eines breiten Spektrums an Krankheitserregern.

QIAcuity: Ein digitales PCR-System.

QIAGEN Digital Insights (QDI): Eine Bioinformatik-Abteilung.

Das Unternehmen betreut weltweit über 500.000 Kunden in den Bereichen Life Sciences (akademische Einrichtungen, pharmazeutische Forschung und Entwicklung, Rechtsmedizin) und Molekulardiagnostik.

Im zweiten Quartal 2025 erreichte der Umsatz 533,54 Millionen US-Dollar und übertraf damit die Konsensschätzung.

Das Unternehmen rechnet damit, sein mittelfristiges Ziel einer bereinigten operativen Marge von 31 % bis 2025 zu erreichen und damit die ursprüngliche Prognose für 2028 zu übertreffen.

Das Management erhöhte seine Prognose für den bereinigten Gewinn je Aktie für das Gesamtjahr 2025 von zuvor 2,28 US-Dollar auf rund 2,35 US-Dollar.

Im Jahr 2025 erhielt Qiagen die CE-IVDR-Zertifizierung für sein gesamtes QIAstat-Dx-Portfolio in Europa sowie die FDA-Zulassung in den USA für das QIAstat-Dx Rise-System.

Die Aktie bewegt sich seitwärts am oberen Ende des Kanals.

AMBA🌎 Ambarella verzeichnet ein beeindruckendes Umsatzwachstum von über 50 % im Vergleich zum Vorjahr. Dies ist auf eine strategische Neuausrichtung vom Automobilmarkt hin zum Internet der Dinge (IoT) zurückzuführen. IoT generiert nun, anstatt wie früher der Schwerpunkt auf autonomen Fahrzeugen zu liegen, den Großteil des Umsatzes und ist ein wesentlicher Treiber für die verbesserte Finanzlage des Unternehmens.

Ambarellas Investitionsstrategie basierte zuvor auf vielversprechenden, aber langsam wachsenden Projekten im Bereich des autonomen Fahrens. Heute stammen 75 % des Umsatzes aus dem IoT-Segment, das neben Überwachungskameras auch tragbare Kameras, Robotik und Edge-Computing-Geräte umfasst.

Die Grundlage dieses Erfolgs bilden die neuen CV5/CV7-Prozessoren, die in 5-nm-Technologie gefertigt werden. Diese Chips sind einzigartig, da sie Bildverarbeitung, Videocodierung und künstliche Intelligenz auf einem einzigen Chip vereinen. Diese Integration ermöglicht es dem Unternehmen, leistungsstärkere Lösungen für kompakte, energieeffiziente Geräte (wie Drohnen oder Videokameras) anzubieten und hohe Preise zu erzielen, wodurch ein direkter Preiswettbewerb mit kostengünstigeren Herstellern vermieden wird.

Der kurze Produktentwicklungszyklus für IoT ermöglicht es, F&E-Investitionen im Vergleich zu den langen Zykluszeiten bei Automobilprodukten schneller in Umsätze umzuwandeln. Die Nutzung einer gemeinsamen Technologieplattform (CVflow) für IoT- und Automobilanwendungen senkt die Entwicklungskosten.

Nachteile:

Das Wachstum führt nicht zu einem signifikanten freien Cashflow. Es besteht eine besorgniserregende Abhängigkeit von einem einzigen Distributor (WT Microelectronics, 71 % des Umsatzes) und einem einzigen Hersteller (Samsung), was Lieferkettenrisiken birgt. Hohe Chip-Produktionskosten könnten die Rentabilität belasten.

QCOM US🌎 Qualcomm verfügt über mehrere überzeugende Wachstumstreiber für die Zukunft. Zu den wichtigsten zählen die erfolgreiche Diversifizierung des Geschäfts und der ambitionierte Einstieg in den neuen Rechenzentrumsmarkt.

Wichtigste Wachstumstreiber:

Einstieg in den Markt für KI-Rechenzentren.

Das Unternehmen hat seinen ersten Vertrag mit dem Startup Humane unterzeichnet, um ab 2026 eine 200-Megawatt-Infrastruktur aufzubauen.

Diversifizierung und Wachstum über Smartphones hinaus:

Automobilsegment: Der Umsatz überstieg im Quartal 1 Milliarde US-Dollar, mit einem Wachstum von 21–36 % gegenüber dem Vorjahr.

IoT-Segment: Der Umsatz stieg im Vergleich zum Vorjahr um 22–24 %.

Bericht:

Rekordumsatz der QCT-Sparte: ca. 44 Milliarden US-Dollar

Hohe Margen: EBITDA-Marge von 31 %, Nettogewinnmarge von 26 %

Die Aktien werden mit einem deutlichen Abschlag gegenüber vergleichbaren Unternehmen gehandelt.

PYPL USPayPal vereint auf einzigartige Weise Wert und Wachstum.

Das Unternehmen weist starke Fundamentaldaten auf, ist strategisch zukunftsorientiert und wird mit rekordniedrigen Multiplikatoren gehandelt. Die Kombination aus Finanzdisziplin, Kapitalrendite und KI-Innovationen macht PayPal zu einem attraktiven Investment für langfristig orientierte Anleger.

Das letzte Quartal bestätigte die Stabilität des PayPal-Geschäftsmodells.

Umsatz: 8,42 Milliarden US-Dollar (+7 % im Vergleich zum Vorjahr).

Bereinigter Gewinn je Aktie: 1,34 US-Dollar, übertraf die Analystenerwartungen um 0,14 US-Dollar.

Gesamtes Zahlungsvolumen (TPV): 458 Milliarden US-Dollar (+8 % im Vergleich zum Vorjahr), was die Größe und Aktivität der Plattform unterstreicht.

Freier Cashflow (FCF): 2,3 Milliarden US-Dollar im Quartal, die FCF-Marge stieg um 7 Prozentpunkte auf 27 %. Dies belegt hohe Effizienz und die Fähigkeit, Cashflow zu generieren.

Wichtigste Wachstumstreiber

PayPal ist nicht von einem einzelnen Produkt abhängig, sondern entwickelt mehrere vielversprechende Bereiche.

Venmo: Hauptwachstumstreiber. Der Umsatz stieg im Jahresvergleich um 14 %. Der Dienst wächst nicht nur, sondern wird auch profitabler.

Jetzt kaufen, später bezahlen (BNPL): Jährliches Wachstum von über 20 %, im Einklang mit dem sich ändernden Konsumverhalten.

Angehobene Prognose: Das Management hob seine Prognose für den bereinigten Gewinn je Aktie (EPS) für 2025 auf 5,35–5,39 US-Dollar an, was einem Wachstum von 15–16 % im Jahresvergleich entspricht.

Partnerschaft mit OpenAI

Dies ist nicht nur Marketing, sondern eine strategische Investition in die Zukunft des Handels.

Fazit: PayPal wird zur Standard-Zahlungsinfrastruktur innerhalb von ChatGPT. Nutzer können nahtlos von der Produktsuche über einen KI-gestützten Dialog zur Zahlung mit PayPal übergehen, ohne den Chat zu verlassen.

Bedeutung:

Für PayPal: Ein neuer, riesiger Vertriebskanal – „KI-Handel“ (agentischer Handel) – eröffnet sich. Das Unternehmen entwickelt sich zu einer zentralen Handelsplattform zwischen Millionen von Händlern und KI-Nutzern.

Für Händler: Sie erhalten automatisch Zugriff auf den ChatGPT-Shop, ohne dass eine komplexe Integration erforderlich ist.

Für OpenAI: ChatGPT entwickelt sich von einem Assistenten zu einer vollwertigen E-Commerce-Plattform.

Das Unternehmen schüttete erstmals eine Dividende von 0,14 US-Dollar pro Aktie aus.

Zusätzlich gibt es ein jährliches Aktienrückkaufprogramm im Wert von 6 Milliarden US-Dollar. Die Aktien sind im vergangenen Jahr um 6,25 % gefallen.

Die Kombination aus Dividende und Aktienrückkauf ist ein starkes Signal dafür, dass das Unternehmen seine Aktien für unterbewertet hält.

Historisch niedrige Bewertung

Dies ist ein Schlüsselelement der Anlagethese. Der Markt ignoriert positive Entwicklungen vollständig.

Multiplikatoren: PayPal wird mit dem nur etwa 12-Fachen des für 2026 erwarteten Gewinns gehandelt. Dies ist niedriger als bei vielen weniger profitablen Fintech-Konkurrenten (SoFi, Block).

Der Investor zahlt einen Preis, der ein völliges Ausbleiben zukünftigen Wachstums unterstellt, während das Unternehmen ein zweistelliges Gewinnwachstum aufweist, einen Rekord-Cashflow generiert und das Geschäftsmodell der Zukunft aufbaut.

Aus technischer Sicht befinden wir uns in der Akkumulationszone.

Der Kurs notiert nahe einer Aufwärtstrendlinie.

Der RSI signalisiert zudem eine Divergenz.🌎

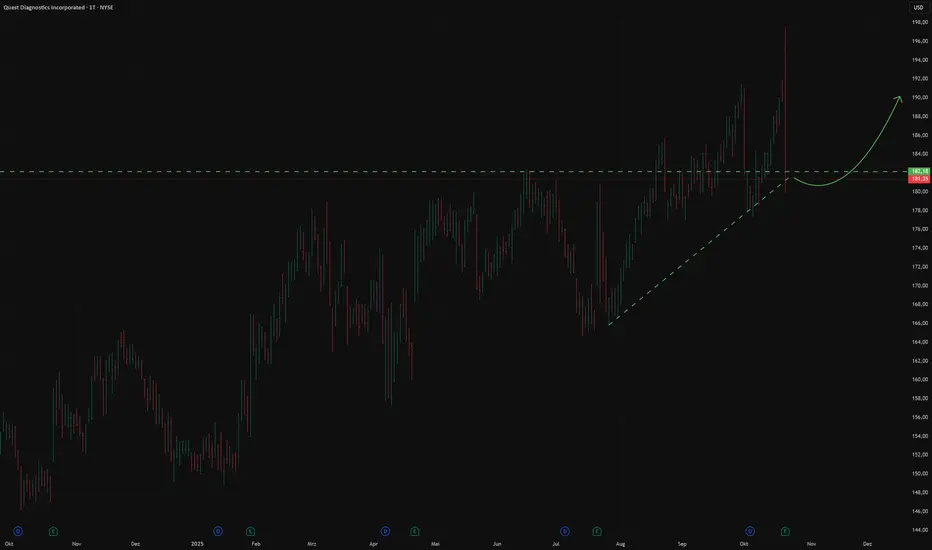

DGX US🌎Quest Diagnostics bietet klinische Labortests, Informationsmanagementdienste und Lösungen zur Verbesserung der Patientengesundheit an. Die Dienstleistungen werden von Ärzten, Krankenhäusern, Versicherungen und anderen Gesundheitseinrichtungen zur Diagnose, Überwachung und Behandlung von Krankheiten genutzt.

Zu den wichtigsten Geschäftsfeldern gehören:

Diagnoseinformationen: Die Haupteinnahmequelle, einschließlich einer breiten Palette von Labortests.

Informationstechnologie: Entwicklung von Lösungen für das medizinische Datenmanagement.

Kundenservice: Direkter Patientenzugang zu Tests über die Unternehmensplattform.

Der operative Netto-Cashflow für 2024 betrug 1,33 Milliarden US-Dollar.

Das Unternehmen weist eine stabile Dividendenhistorie mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,59 % über fünf Jahre auf.

Am 21. Oktober 2025 veröffentlichte Quest Diagnostics starke Ergebnisse für das dritte Quartal.

Der Umsatz betrug 2,82 Milliarden US-Dollar gegenüber der Prognose von 2,73 Milliarden US-Dollar.

Der Gewinn pro Aktie erreichte 2,60 US-Dollar gegenüber den erwarteten 2,50 US-Dollar.

Das organische Umsatzwachstum (ohne Akquisitionen) betrug 6,8 %.

Das Unternehmen hob seine Umsatz- und Gewinnprognose für das Gesamtjahr an.

Der Umsatz wird voraussichtlich zwischen 10,96 und 11 Milliarden US-Dollar liegen, der bereinigte Gewinn je Aktie zwischen 9,76 und 9,84 US-Dollar.

MMM US🌎Das Unternehmen verzeichnet Fortschritte. Im dritten Quartal 2025 stieg der Umsatz um 3,5 % – das schnellste Wachstum seit vier Jahren – und die operative Marge verbesserte sich um 1,7 Prozentpunkte auf 24,7 %.

Der Absatz von Produkten, die in den letzten fünf Jahren auf den Markt gebracht wurden, wuchs im Quartal um 30 %.

Die Ernennung des neuen CEO William Brown und sein Fokus auf operative Effizienz, einschließlich der Verbesserung der Lieferfähigkeit auf 91,6 % (ein 20-Jahres-Hoch), wurden vom Markt positiv aufgenommen.

Die Strategie von Solventum, das Medizingeschäft auszugliedern, ermöglicht es dem Unternehmen, sich auf seine Kernkompetenzen zu konzentrieren.

Das jährliche Umsatzwachstum wird voraussichtlich nur noch bei etwa 2–3 % liegen und damit deutlich unter der Wachstumsrate des breiteren US-Marktes von rund 10 %.

Die Nettomarge sank von 15,9 % im Vorjahr auf 13,7 %.

Das KGV von 3M liegt bei etwa 26 und damit deutlich über dem Branchendurchschnitt von 12,9. Dies deutet darauf hin, dass die Erwartungen an zukünftiges Wachstum bereits im aktuellen Kurs eingepreist sind. Jede Enttäuschung könnte eine deutliche Kurskorrektur nach sich ziehen.

Der Kursanstieg wurde maßgeblich durch positive Erwartungen im Zusammenhang mit der Ernennung eines neuen CEOs getrieben und stand weitgehend ohne finanzielle Unterstützung.

Wir befinden uns in der fünften Welle.

Die aktuelle Aktienbewertung ist angesichts der gegenwärtigen Geschäftsentwicklung hoch.

SPX US🌎Die erste Welle des aktuellen Aufwärtstrends ist beendet, und wir befinden uns nun in der zweiten. Das Kursziel der zweiten Welle wurde erreicht – die Kurslücke ist geschlossen.

Ein Ausbruch über 6870 Punkte würde den Beginn der dritten Welle bestätigen.

Diese Marke passt gut zur Neujahrsrallye.

Zudem werden die Erwartung einer Zinssenkung der Fed sowie das Ende des Shutdowns die Aufwärtsdynamik stützen.

UPWK US🌎Die Ergebnisse des Unternehmens im dritten Quartal übertrafen die Erwartungen in allen wichtigen Kennzahlen: Umsatz, bereinigtes EBITDA und Gewinn je Aktie.

Die aktive Implementierung der KI-Funktionen der Plattform treibt das operative Wachstum voran und könnte die positive Dynamik bis 2026 beibehalten.

Die Einführung einer neuen Plattform für Großunternehmen stärkt Upworks Wertversprechen grundlegend und eröffnet langfristige Skalierungsmöglichkeiten.

Das beschleunigte Wachstum des Brutto-Servicevolumens (GSV) deutet darauf hin, dass das Unternehmen den Abschwung erfolgreich überwunden hat und sich in der Erholungsphase befindet.

Die Umsatzprognose des Unternehmens für 2025 wurde auf 782–787 Millionen US-Dollar angehoben.

Lifted, eine Tochtergesellschaft, die Unternehmen eine umfassende Talentmanagement-Plattform bietet, wurde gegründet.

Ein Aktienrückkaufprogramm im Wert von 100 Millionen US-Dollar wurde genehmigt.

Aus technischer Sicht verlassen wir die Akkumulationsphase, in der die großen Marktteilnehmer ihre Positionen ausgebaut haben.

NBIS US🌎Nebius (NBIS) – Starkes Wachstum im KI-Bereich

Im dritten Quartal erreichte der Umsatz im Kerngeschäft mit Rechenzentren 146,1 Millionen US-Dollar – ein beeindruckendes Wachstum von 355 % im Vergleich zum Vorjahr.

Die Partnerschaft mit Microsoft verändert die Geschäftsausrichtung von Nebius grundlegend. Der jährlich wiederkehrende Umsatz (ARR), die wichtigste Kennzahl des Unternehmens, wird im nächsten Jahr voraussichtlich 7–9 Milliarden US-Dollar betragen, gegenüber 0,9–1,1 Milliarden US-Dollar in diesem Jahr. Dies entspricht einem siebenfachen Wachstum und ist angesichts des Potenzials für neue Aufträge eine konservative Bewertung.

Nebius ist ein ausgewählter NVIDIA-Partner und erhält dadurch vorrangigen Zugriff auf die fortschrittlichsten GPUs (KI-Chips).

Die Einführung der eigenen Inferenzplattform (Bereitstellung von KI-Modellen) stärkt das Gesamtangebot von Nebius und ermöglicht es Kunden, ihre KI-basierten Lösungen schneller und effizienter zu implementieren.

Obwohl das Unternehmen insgesamt noch unprofitabel ist, wächst der Bruttogewinn deutlich schneller (+365 % im Vergleich zum Vorjahr), und die Margen haben sich um 2 Prozentpunkte verbessert. Dies ist ein wichtiger Indikator für die zukünftige Profitabilität.

Die Verluste aus dem bereinigten EBITDA reduzierten sich im Vergleich zum Vorjahr um 89 % auf 5,2 Millionen US-Dollar, und der Geschäftsbereich KI-Infrastruktur ist mit einer Marge von 19 % bereits profitabel.

Im Vergleich zu einigen Wettbewerbern (wie beispielsweise CoreWeave) verfolgt Nebius eine weniger aggressive Verschuldungsstrategie, wodurch das Risiko eines Rückgangs der KI-Investitionen minimiert wird.

Das Unternehmen erwartet, im Geschäftsjahr 2027/28 operative Profitabilität zu erreichen und hat das Potenzial, bereits im nächsten Jahr ein positives bereinigtes EBITDA zu erzielen.

Nach Veröffentlichung des Ergebnisberichts fielen die Aktien um 40 % von ihrem Höchststand, wodurch sich eine attraktive Einstiegschance ergab. Der Markt reagierte trotz hervorragender fundamentaler Ergebnisse über.

LYFT US🌎 Wichtigste Ergebnisse des 3. Quartals: Starkes Wachstum, zunehmende Dynamik

Der Bericht von Lyft zum dritten Quartal bestätigt den Erfolg der Comeback-Strategie.

Rekordleistung: Das Unternehmen erreichte historische Höchststände bei aktiven Nutzern (28,7 Millionen, 1,2 Millionen über den Erwartungen) und Buchungen (4,78 Milliarden US-Dollar, +16 % im Vergleich zum Vorjahr).

Stabiles Wachstum: Die Fahrten stiegen im Vergleich zum Vorjahr um 15 % – das zehnte Quartal in Folge mit zweistelligem Wachstum.

Gesunde Finanzen: Der operative Cashflow bleibt stark (1,08 Milliarden US-Dollar in den letzten 12 Monaten).

Das Wachstum der aktiven Nutzerbasis von Lyft ist ein wichtiger Indikator. Es signalisiert die Nachfrage nach den Dienstleistungen von Lyft und legt den Grundstein für die zukünftige Monetarisierung, auch wenn aktuelle Werbeaktionen das Umsatzwachstum vorübergehend bremsen.

Wachstumsprognose und -treiber

Das Management gibt eine positive Prognose und erwartet ein beschleunigtes Wachstum bis 2025 und darüber hinaus.

Buchungen und Margen: Es wird ein Buchungswachstum von 17–20 % gegenüber dem Vorjahr erwartet, bei einer bereinigten EBITDA-Marge von 2,7–3,0 %.

Wichtigste Wachstumstreiber:

Kalifornische Versicherungsreform (SB 371): Nach Inkrafttreten im Jahr 2026 werden die Versicherungskosten deutlich sinken (derzeit nur 6 US-Dollar pro Fahrt). Dadurch wird der Service erschwinglicher und die Rentabilität steigt.

Tank Market Assessor (TAM): CEO David Risher schätzt das gesamte Marktpotenzial in den USA auf 161 Milliarden Fahrten pro Jahr, während Lyft und Uber derzeit nur etwa 2,5 Milliarden Fahrten abdecken. Dies bietet enormes Wachstumspotenzial.

Expansion und Partnerschaften: Akquisitionen (FREENOW, TBR) haben den adressierbaren Markt von Lyft verdoppelt und den Zugang zum Premiumsegment und zum europäischen Taximarkt ermöglicht.

Strategischer Fokus: Hybrides Netzwerk und Partnerschaften

Anstatt autonome Fahrzeuge zu fürchten, sieht Lyft in ihnen eine Chance und entwickelt ein hybrides Modell.

Hybridnetzwerk: Das Unternehmen ist überzeugt, dass die Nachfrage in absehbarer Zeit nicht allein durch autonome Fahrzeuge gedeckt werden kann. Die Kombination aus Fahrerpartnern und autonomen Fahrzeugen wird Synergien schaffen.

Wichtige Partnerschaften:

Waymo: Umfassende technische Integration zur Maximierung der Flottenauslastung. Diese strategische Partnerschaft soll über Nashville hinaus expandieren.

Flexdrive: Eine Tochtergesellschaft, die eine Flottenverfügbarkeit von 90 % (Laden, Reinigung, Reparaturen) sicherstellt, was für den Einsatz autonomer Fahrzeuge entscheidend ist.

Nischenmärkte: Erfolge auf Universitätsgeländen und im Krankentransport trugen zu 70 % des Wachstums im dritten Quartal bei.

Bewertung: Deutlich unterbewertet angesichts des Wachstums.

Die große Bandbreite der Analystenschätzungen spiegelt die Unsicherheit hinsichtlich der Auswirkungen autonomer Fahrzeuge wider, doch selbst konservative Schätzungen deuten auf Aufwärtspotenzial hin.

Multiples: Bei einem prognostizierten Umsatzwachstum von über 15 % wird Lyft mit beeindruckend niedrigen Forward-Multiples gehandelt:

KGV 2027: ~12 (extrem niedrig für ein Unternehmen mit zweistelligem Wachstum).

Kurs-Cashflow-Verhältnis (KGV): ca. 7–8 (basierend auf einer konservativen Schätzung des freien Cashflows von 1,2–1,4 Mrd. USD).

Risikobereinigungen: Die Berücksichtigung hoher Aktienoptionsvergütungen und Versicherungsrückstellungen wird diese Kennzahlen sicherlich senken. Selbst nach deren Einbeziehung erscheint der aktuelle Preis jedoch konservativ.

Risiken: Management im Transformationsprozess

Das Hauptrisiko stellen selbstfahrende Autos dar: Theoretisch könnten Giganten wie Google und Tesla einen Preiskampf auslösen, der für Lyft nachteilig wäre. Die weltweite Verbreitung autonomer Fahrzeuge wird jedoch auf regulatorische und kulturelle Hürden stoßen, was Lyft Zeit zum Handeln gibt.

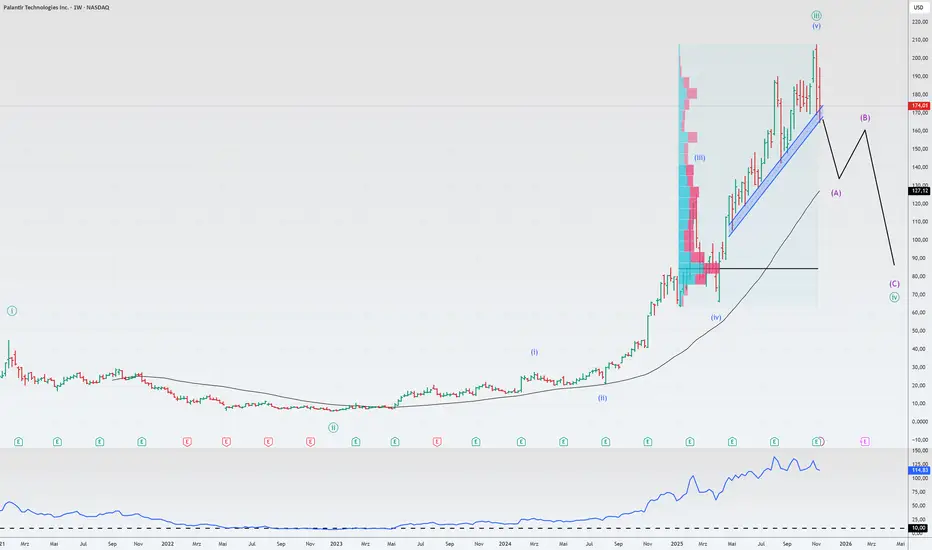

PLTR US🌎Palantir: Raketenwachstum vs. astronomische Bewertung. Was wird überwiegen?

Die Quartalsergebnisse sind sehr stark, doch Anleger stehen vor erheblichen Risiken. Schauen wir uns das genauer an.

🚀 Stärken:

Explosiver Umsatz: 1,18 Milliarden US-Dollar (+63 % im Vergleich zum Vorjahr), Gewinn pro Aktie: 0,21 US-Dollar. Beide Kennzahlen übertrafen die Erwartungen.

Bessere Zukunftsaussichten als erwartet: Die Prognose für das vierte Quartal (1,33 Milliarden US-Dollar) und die Prognose für 2025 (ca. 4,4 Milliarden US-Dollar) liegen deutlich über den Konsensschätzungen.

Kommerzielles Wachstum: 121 % Wachstum im Vergleich zum Vorjahr in den USA. Dies ist der Haupttreiber des Unternehmens.

Starker Umsatz: Abgeschlossene Verträge im Wert von 2,8 Milliarden US-Dollar. Der Kundenstamm wuchs auf 911 Unternehmen (+45 %).

Hohe Effizienz: Umsatzplus von 63 %, während die Mitarbeiterzahl nur um 10 % stieg. Eine operative Marge von 51 % ist hervorragend.

KI ist der Treibstoff: Produkte wie AIP beschleunigen die Akzeptanz, und Kunden wechseln massenhaft zur Palantir-Plattform.

⚠️ Was beunruhigend ist: Risiken und Unsicherheiten

Der Preis ist astronomisch hoch: Ein Kurs-Umsatz-Verhältnis von über 110 ist selbst für ein wachsendes Unternehmen absurd. Die Marktkapitalisierung wächst schneller als der Umsatz.

Das Modell prognostiziert einen Einbruch: Selbst in optimistischen Szenarien (40 % jährliches Wachstum) könnte der faire Preis um mehrere zehn Prozentpunkte niedriger liegen als der aktuelle.

Verwässerung des Aktienkapitals: Aktienbasierte Vergütungen verschlingen 24 % des Umsatzes – eine enorme Summe. Insider verkaufen aktiv Aktien.

Eine Milliarde leerverkauft: Der legendäre Michael Burry kaufte Put-Optionen auf 5 Millionen Aktien und wettete gegen PLTR. Er glaubt, der KI-Sektor sei überbewertet.

Schwachstellen: Das Geschäft konzentriert sich auf die USA, was regulatorische und makroökonomische Risiken birgt. Europa erlebt Stagnation.

BTCUSD🌎Bitcoin hat sich in den letzten zehn Jahren in Zyklen sehr gut gehalten.

In der Vergangenheit verlor er bei einem Sinuswellen-Höchststand mehr als 75 % seines Wertes.

Eine kurzfristige Erholung von seinem langfristigen Trend wird erwartet und passt zur allgemeinen Weihnachtsrallye, die für Dezember erwartet wird.

Diese Zyklen zeigen, dass Korrekturen vor den Tiefpunkten der Sinuswellen und fast immer innerhalb desselben Zeitraums enden. Dies deutet darauf hin, dass das nächste Jahr für Bullen sehr schwierig werden könnte.

363 HK🌎Shanghai Industrial Holdings (363:HKEX) ist eine Investmentholding und das Kernunternehmen der Shanghai Industrial Investments Holdings Co., Ltd. (SIIC) Unternehmensgruppe.

Das Unternehmen ist in verschiedenen Geschäftsbereichen tätig:

Infrastruktur und Umweltschutz: Investitionen in Mautstraßen- und Brückenprojekte sowie in die Wasserversorgung und Projekte im Bereich saubere Energie.

Immobilien: Immobilienentwicklung und -investitionen sowie Hotelmanagement.

Konsumgüter: Produktion und Vertrieb von Zigaretten, Verpackungsmaterialien und Druckerzeugnissen.

Integriertes Gesundheitswesen: Produktion und Vertrieb von Arzneimitteln und Gesundheitsprodukten, Bereitstellung von Vertriebs- und Lieferkettenmanagementdienstleistungen sowie Management eines Franchisenetzes von Apotheken.

Kurs-Buchwert-Verhältnis (KBV): 0,3

Kurs-Gewinn-Verhältnis (KGV): 5,6

Stabile Dividendenzahlungen zweimal jährlich.

Dividendenrendite: 6,85 %

Es wird erwartet, dass die Dividendenzahlungen in den kommenden Jahren absolut steigen werden.

Dividenden machen 39 % des Gewinns und 72 % des freien Cashflows aus.

Die Bilanz des Unternehmens wächst langsam.

Eine gute Dividendenaktie.

BTDR US🌎Bitdeer Technologies Group

Wachstum durch operative Verbesserungen, Branchentrends und strategische Initiativen

Im Einzelnen:

Bitdeer verzeichnete im zweiten Quartal 2025 einen deutlichen Umsatzanstieg von 56,8 % gegenüber dem Vorjahr auf 155,6 Millionen US-Dollar. Dieses Wachstum wurde durch einen Anstieg der Mining-Einnahmen und des Hardware-Absatzes um 42 % getragen.

Das Unternehmen steigerte sein monatliches Bitcoin-Mining-Volumen im April 2025 im Vergleich zum März um 45,6 %.

Der Anstieg des Bitcoin-Kurses wirkte sich direkt auf die Rentabilität der Mining-Aktivitäten von Bitdeer aus.

Tether, der Emittent von USDT, erhöhte seine Beteiligung an Bitdeer im März 2025 auf 21,4 % und im April auf über 24 %.

Das Unternehmen baut seine Energie- und Rechenzentrumskapazitäten aktiv aus. Seit Anfang 2025 wurden 361 MW Kapazität in Betrieb genommen, wodurch die gesamte verfügbare elektrische Kapazität 1,3 GW erreicht. Es wird erwartet, dass die Kapazität bis Ende des Jahres auf 1,6 GW ansteigt.

Bitdeer hat bestätigt, dass das Unternehmen auf Kurs ist, seine Hashrate von 40 EH/s bis Ende Oktober 2025 zu erreichen und diesen Wert bis Ende des Jahres zu übertreffen.

Das Unternehmen konzentriert sich auf das Projekt SEALMINER A4, das eine beispiellose Chip-Effizienz von rund 5 J/Th anstrebt.

Bitdeer plant die Einrichtung einer Produktionslinie in den USA.

Ende des zweiten Quartals 2025 besaß Bitdeer 1.502 Bitcoins (damals im Wert von rund 170 Millionen US-Dollar), ein deutlicher Anstieg gegenüber 113 BTC im Vorjahr.

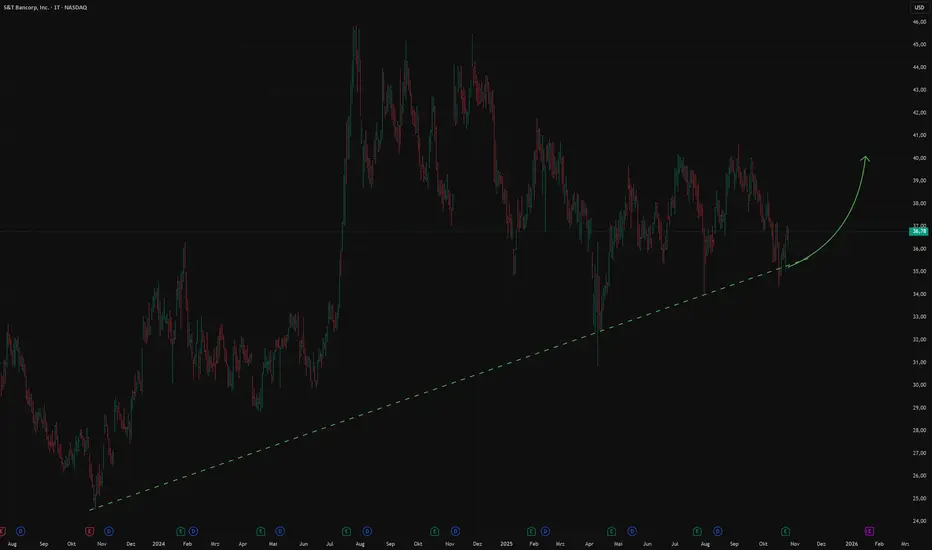

STBA US🌎S&T Bancorp ist eine Bankholdinggesellschaft im US-amerikanischen Regionalbankensektor.

In den letzten Berichtszeiträumen übertraf der tatsächliche Gewinn je Aktie (EPS) stets die Schätzungen.

Beispielsweise lag der tatsächliche Gewinn je Aktie im Quartal bis zum 31. März 2025 bei 0,87 US-Dollar gegenüber der Schätzung von 0,75 US-Dollar, was einer positiven Überraschung von 16,31 % entspricht.

KBV 0,98

KGV 10,9

ROE 9,5 %

Nettomarge 22,4 %

Stabiles Wachstum der Bilanz im Jahresvergleich

Dividendenrendite 3,5 %