Nasdaq "am Boden" zerstörtDer Nasdaq hat den Support von 17200 butterweich durchbrochen und testete direkt das große 50er Retracement beginnend im Herbst 2022. Punktgenau drehte es bei 16330 hier nach oben ab. Die Wahrscheinlichkeit ist groß, dass sich die Korrektur noch etwas fortsetzt: 17724 erscheint für mich kurzfristig zunächst plausibel. Darüber hinaus sicherlich nur wenn sich zollpolitisch neue Erkenntnisse gewinnen lassen.

Nichts fällt ewig!

Die eingezeichneten Target-Boxen errechnen sich aus meinem Handelssystem. Obgleich TP1 möglich erscheint ergibt sich kein Muss! Es ergeben sich kurzfristig Long-Chancen. Zu Short würde ich persönlich aktuell nicht greifen.

Disclaimer: Der Autor ist im Wert zum Zeitpunkt der Analyse investiert.

Trading Ideen

PANIK - NASDAQ100Der Januar startete noch ganz freundlich, doch seit Trumps Amts beginn zittern die Hände immer mehr.

Die letzten Tage braucht es starke nerven an der Börse.

Mittlerweile über 20% gefallen der NASDAQ100, schauen wir aber auf die Relevanten Marken so stoßen wir bald auf sehr starke Support Zonen.

Dennoch sind weitere 10% Kursrückgang nicht ausgeschlossen, doch langfristig sind Krisen immer Chancen, daher....BUY LOW - SELL HIGH

Die art der Korrektur lässt mich aktuell vermuten das wir vielleicht ein V-Formation bekommen, ähnlich zu 2020, den längere Korrekturen verlaufen oft zig-zag abwärts und nähren sich der EMA21 und arbeiten sich somit langsam über einen längeren Zeitraum abwärts, akutell sieht es wir ein senkrecht Absturz aus, wie 2020.

Wäre es nicht Fundamental möglich, das sich die Staaten erst weiter bekriegen mit Zöllen, aber dann doch die Vernunft kommt, mit einer Annäherung. Den einige Häuser sprechen schon davon: das die Rezessions Wahrscheinlichkeit jetzt sehr stark für die USA gestiegen ist und DE steckt schon lange in einer, daher kann es nur in Interesse sein diese Situation nicht noch mehr zu verschlimmern.

Was denkst du?

Nach dem Benner Zyklus - 2026 gute Zeiten zu investieren?

Schreib es in die Kommentare

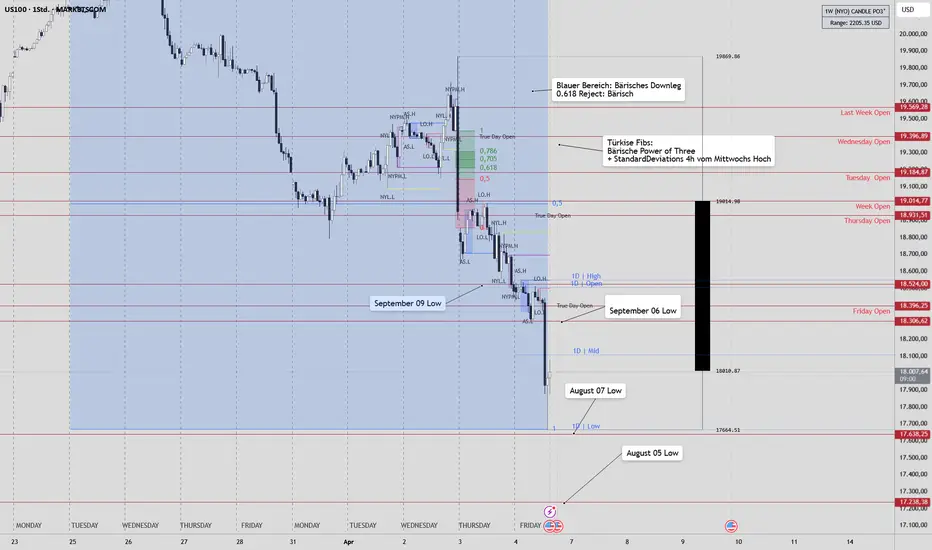

Khans lustiges NQ-Charting - 04.04 - US100/NQ1!/QQQ/NDXHallo zusammen!

Recap von gestern:

Bullen haben nix gerissen bekommen, jeder Move nach oben wurde abverkauft, im Post-Market wurde dann jetzt auch final das Low vom 09.09.24 gerissen

Technisch:

Über das Low sind wir den ganzen Morgen nicht gekommen, dann kam die China-GEgenklatsche und es ging steil nach unten. Zudem meint Trump das das alles mit dem Markt so richtig und gewollt ist - ergo es gibt keinen Mar A Lago-Put, dementsprechend: Talfahrt.

Das Low vom 06.09 wurde gerad ein zwei gebrochen, nun haben wir zumindest in meinem CFD vor dem August-Low halt gemacht und es fanden sich einige US-PM Käufer aufgrund passabler Payroll-Daten (wenig überraschend wenn man alles und jeden feuert..)

Es gab noch die Ankündigung, dass Halbleiter nun doch nicht ausgenommen werden.. schauen wir mal.

Generell sehe ich nix anderes als bärisch - wir sind nun aber straight 2200 Punkte in 1.5 Tagen nach unten.. also es wird schon einige Dip-Käufer geben die sich das jetzt nicht nehmen lassen. Daher sind 200-300 Punkte Rips wohl auch "normal", passt daher auf eure evtl. klwineren ports auf.

Technisch ist alles unter 18400 bärisch, Bullen üssten aber erstmal über 18100 kommen (Tages-Mittel).

Alle Kurse sind vom CFD US100 MarketsCOM, welcher +- dem CFD meines Brokers entspricht. Analog NQ1!/NDX/QQQ müsst ihr eben etwas anpassen.

Viele Grüsse,

Khan

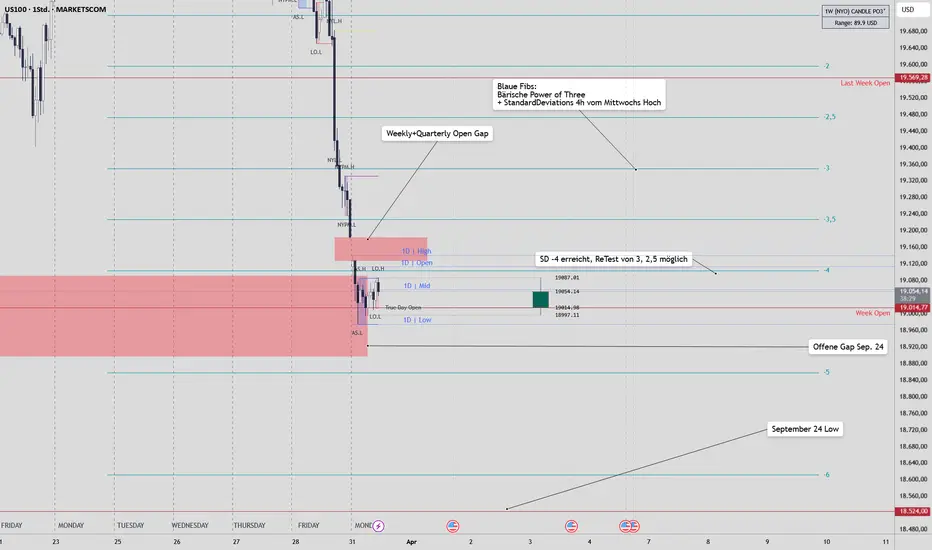

Khans lustiges NQ-Charting - 03.04 - US100/NQ1!/QQQ/NDXHallo zusammen!

Recap von gestern:

Joa, gottloser Push, dazu noch eine vermutliche Elon-Falschmeldung, hat dann wohl zusammen mit dem 22:20 Push sollten alle Shorts die noch überlebt hatten gekillt worden sein, den -1k Drop danach hat ähnliches mit Longs gemacht.

Technisch:

Tjoa.. so wie es aussschaut haben Trump und Co. die Zölle mit Grok gewürfelt.. mal sehen was da noch so kommt. Mehr dann in der Kaffeerunde. Technisch haben wir bei dem Push SD 1, .618 des Bärischen legs und das letzte Freitags Open rejected, und durch die Zölle ging es dann tief runter ins Niemandsland. Die heutige Open-Gap ist bereits geschlossen, wir sind unter dem tages Open aber innerhalb einer Mini-Range. Tendentiell bin ich weiter bärisch aber das Open wird wild mit dem gegenseitigen Auflösen der Positionen. MSFT stoppt den Rechencenter Ausbau.. mal sehen ob TEch allgemein was auf die Mütze bekommt.

Alles unter 18931 bärisch, nach oben gibt es für die Bullen von 19150-250 einen guten Bereich wo sie sich Beweisen könnten - dann sehen wir weiter.

Alle Kurse sind vom CFD US100 MarketsCOM, welcher +- dem CFD meines Brokers entspricht. Analog NQ1!/NDX/QQQ müsst ihr eben etwas anpassen.

Viele Grüsse,

Khan

Khans lustiges NQ-Charting - 02.04 - US100/NQ1!/QQQ/NDXHallo zusammen!

Recap von gestern:

Abprallen am vorherigen Lower High hat den Preis nochmal ordentlich nach unten gejagt (auch durch schlechte PMI Zahlen), danach gab es eine Relief-Rally bis zur SD 2.5 (19475)

Technisch:

Ein erneutes abtasten der Dealing Range x2.5 hat uns bis an die 50% Grenze der offenen 4h Gap geführt ( 19330-19650) Seitdem kaufen wir massiv von dor aus ab und sind mittlerweile wieder bei x3.5 Range angekommen. Momentan hält das gestrige True Open (19185).

Bären: Wollen entweder straight Dump nach unten alles unter 19390 ist Push verkaufen - wenn wir wg. Trump nochmal nach oben schiessen sollten: 19555 ist 75% der Gap UND dort befindet sich der 50% Range Bereich des grossen Down-Legs in dem wir uns gerade seit dem 26.03 befinden (19560) - wenn das bärische Narrativ weitergeht sollten wir da Verkäufe sehen

Bullen: Wir müssten erst einmal das Tages-True Open 19400 wieder unter uns bringen und halten, danach können die oberen Ziele angegangen werden.

Trump & Co. sind sich immer noch nicht sicher was sie mit den Zöllen anstellen, in jedem Fall wird es nach Marktschluss ver¨ündet werden.. wenn nichts Leakt wirds Hedging geben und dann sehen wir mal in der Nacht weiter.

Alle Kurse sind vom CFD US100 MarketsCOM, welcher +- dem CFD meines Brokers entspricht. Analog NQ1!/NDX/QQQ müsst ihr eben etwas anpassen.

Viele Grüsse,

Khan

Khans lustiges NQ-Charting - 01.04 - US100/NQ1!/QQQ/NDXGuten Morgen zusammen!

Recap von gestern:

Freier Abverkauf in den NY Open hinein, schliessen der September 2024 Gap und danach kamen die Käufer zum Zuge und haben ihrerseits die offene Weekly/Quarterly Gap geschlossen.

Technisch:

Trotz des gestrigen 300 Punkte Pushes wurde KEIN neues Higher High auf 1h und darüber gebildet, auch jetzt scheitern wir gerade am Hoch von gestern Abend (19310) und testen vermutlich erneut das heutige True Open von oben (19884). Solange wir nicht über 19334 kommen bleibt das ein bärisches Ding - vielleicht heute eine kleine Range wegen morgen.

Allerdings stehen heute Mittag in den USA PMI und JOLTS Daten an - ausreichend Volatilität wäre also vorhanden.

Wenn ihr daytradet, wartet eher bis 16:00 bzw. kurz danach, dann sollte soweit alles durch sein und wir haben ein klarerers Bild. Mittelfristige bärische Haltung bleibt bestehen - morgen wird dann vermutlich komplett neu gewürfelt.

Alle Kurse sind vom CFD US100 MarketsCOM, welcher +- dem CFD meines Brokers entspricht. Analog NQ1!/NDX/QQQ müsst ihr eben etwas anpassen.

Viele Grüsse,

Khan

Khans lustiges NQ-Charting - 31.03 - US100/NQ1!/QQQ/NDXHallo zusammen,

Recap von Freitag:

Freier Abverkauf, Re-Test 0.5 Dealing Range + SMA 200 failed

Technisch:

Trump will alle Strafzölle am Mittwoch durchdrücken - der Markt dankt es ihm mit rot. Lower Low ist erstmal drin - wir haben eine Week Open Gap über uns (19128-19180), gerade sind wir über dem Tages True Open kann sein dass wir das nu bereits schliessen.

Alles unter 19330 ist bärisch mittelfristig, unter uns haben wir noch eine grössere Gap von September 24, darunter auch ein Wochen-Lower Low (18520-ish) - das ist in der Nähe der Dealing Range x6.. und wir haben diese Wochen ja einige Turbulenz vorraus.

Heute ist JP Morgen Hedge Roll, also dürfte es ab 15:30 ob der Grösse des Rolls in beide Richtungen kurzfristig viel Volailität geben bevor wieder deltaneutral dagegengehedged wird. Also heute speziell aufpassen.

Da die meisten es nicht raffen dass es ein Delta-Neutraler Roll ist könnte der InitialMove von vielen als Signal verstanden werden.. am Besten man setzt nach US Open ein wenig aus und schaut mal.

Tendez ist aber erstmal weiter bääärisch.

Alle Kurse sind vom CFD US100 MarketsCOM, welcher +- dem CFD meines Brokers entspricht. Analog NQ1!/NDX/QQQ müsst ihr eben etwas anpassen.

Viele Grüsse,

Khan

Nasdaq: An der 200-Tagelinie abgeprallt!Die Nasdaq war und ist unterbewertet, zeigte jedoch nicht viel Stärke und ist jetzt an der 200-Tagelinie abgeprallt. Jetzt liegt die Nasdaq bei 19281 Punkten und damit noch knapp oberhalb unserer bärischen Handelsmarke.

Die 3 Intermarketindikatoren gegenüber US-Bonds, EURUSD und Gold haben stagniert und deuten an nach unten abkippen zu wollen.

Rein nach der Saisonalität sollte die Nasdaq Rückenwind bekommen, allein im Chart ist davon nicht viel zu sehen.

Die Nasdaq zeigte zuvor in der Unterbewertung einige positive Tage und machte uns Hoffnung, dass sie ihr Momentum nutzt und sich zumindest kurzfristig über die 200-Tagelinie rettet um im Anschluss dann wieder über die bullische Handelsmarke zu klettern. Damit schlägt das positive Szenario in ein Negatives um. Daher rechnen wir mit mehr Stress im System.

Wir wünschen Ihnen viel Erfolg

Ihr Team der TradingBrothers

US100 vor nächstem Abverkauf? Short-Setup bereit📉 US100 Short Setup – 4h Chart

Ich bereite aktuell ein Short-Setup auf den NASDAQ100 vor (US100), basierend auf der Struktur im 4-Stunden-Chart. Nach einer klaren Abwärtsbewegung gab es eine Korrektur, die nun Anzeichen von Schwäche zeigt.

🔽 Setup-Idee:

Entry: 19.368,8

Stop Loss: 20.141,5

Take Profit: 17.271,0

Chance/Risiko-Verhältnis: ca. 2,8

📊 Begründung:

Intakter Abwärtstrend

Erneut schwache Reaktion nach tieferem Hoch

Korrektur könnte abgeschlossen sein – Potenzial für nächste Abwärtswelle

⏳ Ich warte, bis der Preis die Entry-Zone erreicht. Erst dann wird das Setup aktiviert.

Was denkt ihr – setzt sich der Abwärtstrend fort?

👉 Teile gerne deine Einschätzung in den Kommentaren!

Khans lustiges NQ-Charting - 28.03 - US100/NQ1!/QQQ/NDXGuten Morgen zusammen!

Recap von gestern:

Weekly Gap wurde geschlosse, Struktur repariert. Danach haben die Bullen es nochmals versucht, sind aber am WeeklyOpen/SMA 200 gescheitert. Damit Po3 Round-Turn beendet, neues Lower high (Mittwoch) gebaut, von da ab sind wir nun in einer bärischen Power of Three

Technisch:

Solange wir unter dem Daily True Open (19793) und vor allem Weekly (19907 bleiben, sind wir bärisch. Die Range-Erweiterung hat x1.5 erreicht (19720) - da kämpfen wir gerade. Durchbruch weiter runter in jedem Fall möglich. Ultimatives Ziel für die Bären ist 19400, damit es ein Lower Low gibt.

Heute Mittag stehen in den USA Core PCE und Michigan Consumer Sentiment Daten an - Kipppunkte auf welche die FED schaut.. könnte also entscheident sein. Daher nicht die Profite der Woche heute verspielen Kinners

Alle Kurse sind vom CFD US100 MarketsCOM, welcher +- dem CFD meines Brokers entspricht. Analog NQ1!/NDX/QQQ müsst ihr eben etwas anpassen.

Viele Grüsse,

Khan

Khans lustiges NQ-Charting - 27.03 - US100/NQ1!/QQQ/NDX

Guten Morgen zusammen!

Recap von gestern:

Dealing Range x 3.5 wurde erreicht (= Tages-SMA 200) und dann gab es den Abverkauf. Trump will nun doch Sektor-Zölle erheben. Wir haben nun im Daily ein Lower High gebildet.

Technisch:

Die Weelly/Quarterly Gap vom Montag wurde nun zu 50% geschlossen und ein Retest heute morgen (auch von SD x1 hat gehalten. Normal sollte sie ganz gefüllt werden, aber der 02.04 kommt ja bald..

Das Weekly True Open (19905) hat nun bei 2 Re-Tests gehalten.. sobald wir über das heutige Open kommen (19935) sehe ich das auch erstmal als bullisches Zeichen (kurzfristig).

Also nur ums klar zu sagen: Weekly/Daily/4h sehen kurz- bis mittelfristig bärisch aus.. einzig die unteren sind momentan bullisch. Daher aufpassen. Bullische Ziele heute wären 20093 und 20100/20200, alles darüber ist ein Träumchen. Nach unten wären 19800 und 19765 vermutlich das nächste grösseren.

Alle Kurse sind vom CFD US100 MarketsCOM, welcher +- dem CFD meines Brokers entspricht. Analog NQ1!/NDX/QQQ müsst ihr eben etwas anpassen.

Viele Grüsse,

Khan

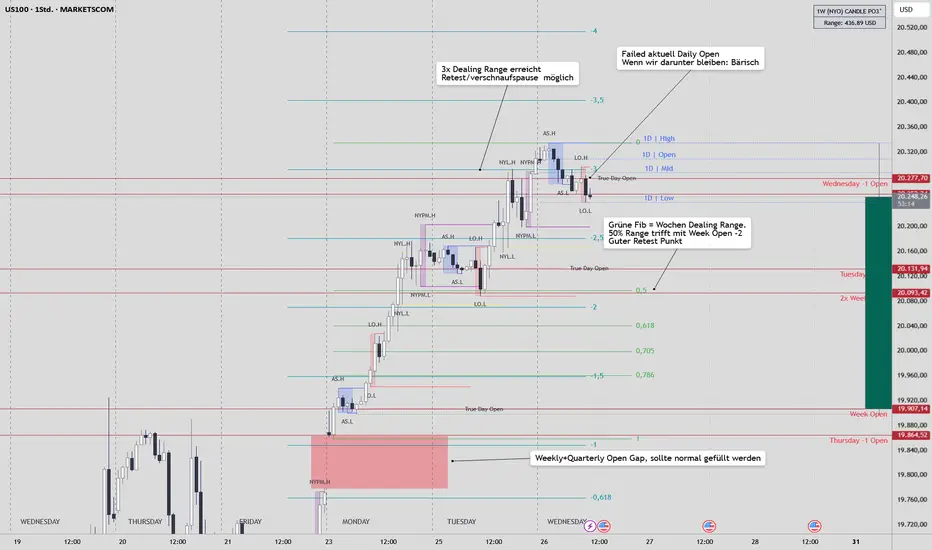

Khans lustiges NQ-Charting - 26.03 - US100/NQ1!/QQQ/NDXGuten Morgen zusammen!

Recap von gestern:

Retest von 2facher Dealing Range hat dann den Bullen Schub gegeben, hoch auf das Dreifache (20291) expandiert

Technisch:

Wir fallen aktuell wieder etwas zurück, sind auch unter dem Daily Open(20277) - wenn wir drunter bleiben sind erstmal die Bären am Zug, idealerweise bis zu einem Maximum 20093 - aber auch nur bei einem schlechte Tweet oder sonstigem. Das wäre 50% der Wochen_Range. Wir haben schon einen extremen Run hinter uns.. ein wenig cool-off rein ins Monatsende + den wichttigen Consumer Daten am Freitag wäre schon wichtig.

Wir haben am Mittag noch einige FED/EZB Sprecher (Kashkari lässt grüssen..) da kanns auch noch etwas wild werden.

Verhalten bärisch kurzfristig um die nächsten Bullen-Ziele zu erreichen.

Alle Kurse sind vom CFD US100 MarketsCOM, welcher +- dem CFD meines Brokers entspricht. Analog NQ1!/NDX/QQQ müsst ihr eben etwas anpassen.

Viele Grüsse,

Khan

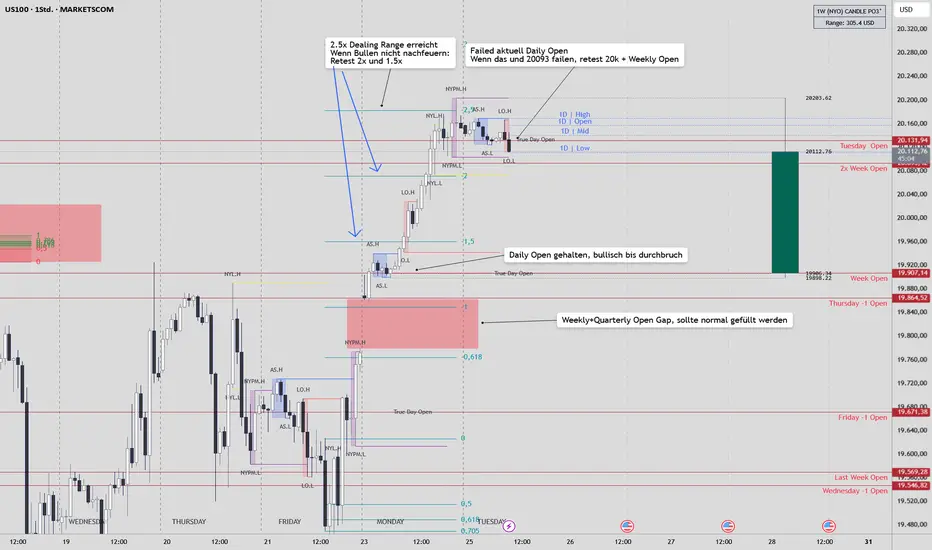

Khans lustiges NQ-Charting - 25.03 - US100/NQ1!/QQQ/NDXGuten Morgen zusammen!

Recap von gestern:

Trump hat die Strafzoll-Karte gespielt und Sektor-Spezifische Zölle verneint.. gleichzeitig aber Powell um Rate-Cuts gebeten. Ich traue dem ganzen Nicht, Drop ist nur ein Tweet entfernt

Technisch:

Wir haben nach dem Tweet einen schönen Push über das Open von vor 2 Wochen und sind letztlich am 2.5x fachen der Dealing Range des Freitags-Lows Po3 angekommen. Aktuell failen wir das heutige Open (20131), wenn wir darunter dauerhaft bleiben: Retest in Folge: 20093, 20080 und nach dem Fail von 20k sogar 20950. Momentan sehen die Bullen eher schwach aus, schauen wir mal was der Tag bringt. Schlecht News von TSLA + gute von BYD - könnte heute eine Rolle spielen + Rekordstraft für Amazon (800 Millionen €).

Alle Kurse sind vom CFD US100 MarketsCOM, welcher +- dem CFD meines Brokers entspricht. Analog NQ1!/NDX/QQQ müsst ihr eben etwas anpassen.

Viele Grüsse,

Khan

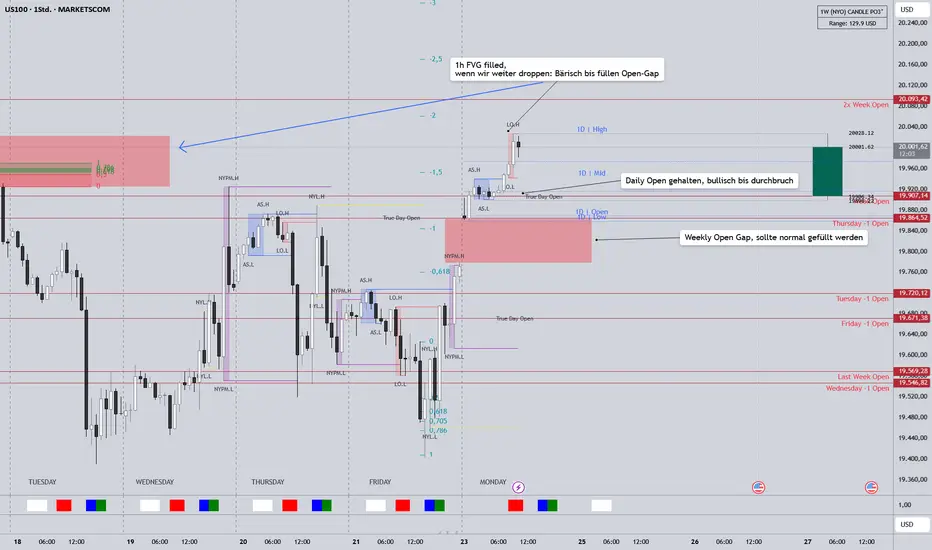

Khans lustiges NQ-Charting - 24.03 - US100/NQ1!/QQQ/NDXHallo zusammen,

ein erneuter Versuch, meine Chart-Ideen unter die Leute zu bringen..

Ich poste den täglichen Chart immer im MSW Täglichen, und dann hier im Thread zum einfacheren nachlesen und für die nicht-Täglichen User ;)

Khans lustiges NQ-Charting - 24.03 - US100/NQ1!/QQQ/NDX

Recap von Freitag:

Opex hat die Märkte gut durchgewirbelt, aber auf einer positiven Note geendet, gab auch erstmal keine weiteren Hiobsnachrichten aus den USA über das WE.

Technisch:

Starker Push von Beginn an, wir sind über dem Weekly Open und haben nun (endlich) die 1h Gap von vor 1.5 Wochen geschlossen und danach Gibt es gerade einen Abverkauf.

Sollte sich der fortsetzen wäre die nächste Grenze dann das True Open (19907) - wir haben eine recht grosse Weekly open Gap, ich erwarte eigentlich dass diese noch geschlossen wird, muss aber nicht heute sein (19775-19864).

Die Bullen hätten gerne das Weekly Open von vor 2 Wochen getestet (20093) und dann sehen wir mal weiter,

Heute ist PMI-Montag, kann ab MIttags entsprechend wild werden, seid vorsichtig

Alle Kurse sind vom CFD US100 MarketsCOM, welcher +- dem CFD meines Brokers entspricht. Analog NQ1!/NDX/QQQ müsst ihr eben etwas anpassen.

Nasdaq: Konsolidiert und Indikatoren steigenDie Nasdaq hat ihren Abverkauf beendet und konsolidiert auf 19753 Punkten. Der ehemals hohe Abstand zur 200-Tagelinie von Dezember 2024 ist komplett abgebaut und die Nasdaq ist jetzt unterhalb der 200-Tagelinie angelangt.

Bei den Intermarketindikatoren tut sich etwas. Die 3 Indikatoren sind allesamt im unterbewerteten Bereich, drehen nach oben und zeigen Einstiegssignale.

Auch die Saisonalität dreht in der Nasdaq und die kommenden Wochen sollten deutlich positiver werden.

Zusammengefasst bietet sich für uns ein deutlich positiveres Bild in der Nasdaq als noch vor ein paar Tagen. Der Kurs konsolidiert knapp über unserer bärischen Marke und die Intermarketindikatoren fangen in der Unterbewertung an zu Steigen. Zumindest eine technische Gegenreaktion bis zu 20500 Punkten erwarten wir. Nur unsere bärische Handelsmarke bei 19150 Punkten darf nicht brechen.

Wir wünschen Ihnen viel Erfolg

Ihr Team der TradingBrothers

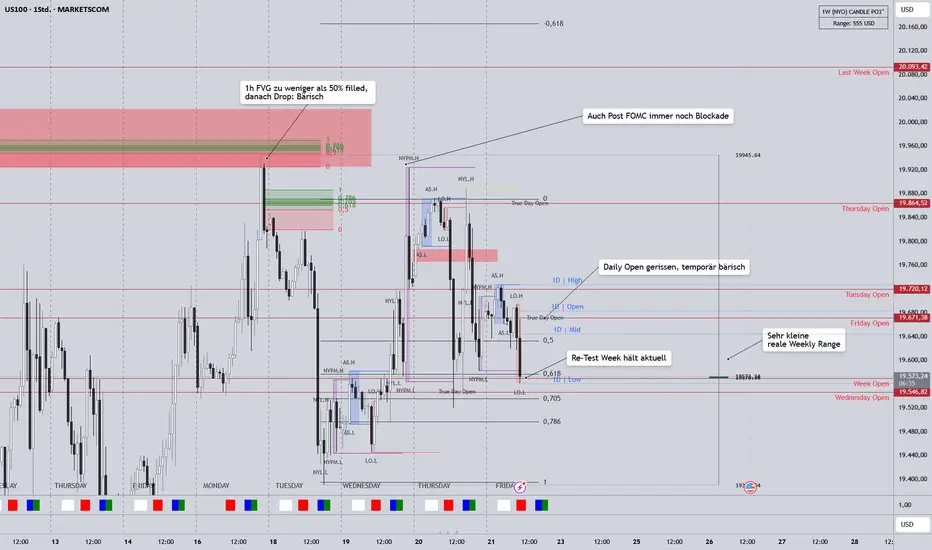

Khans lustiges NQ-Charting - 21.03 - US100/NQ1!/QQQ/NDXRecap von gestern:

Der Tag vor Quad-Witching ist zum Positionen rollen, daher hatten wir gestern ein abchecken aller Level und für Bullen- und Bären war alles dabei..das dürfte mit den aktuellen Ranges leider wohl auch ein paar übereifrige Portfolios gekostet haben

Technisch:

Wir sind unter dem Daily open und habe gerade in der London Open Session einen weitere re-test des Weekly Open gehalten.. sieht aber recht schwach aus weil wir da gestern auch schon 2 mal getestet haben.. wäre mir nicht sicher ob das hält. Allgemein wären dann wieder 19550 und darunter 19500 und 19450 im Angebot für die Bären - und damit die Wochenkerze wieder Rot. Wir befinden uns grob auch seit 2 Wochen in einer sehr kleinen Range.. Anfang April kommen die meisten Zölle und der Markt versucht gerade herauzufindwn was wo passieren kann.

Heute ist Quad-Wichting, also wieder Vorsicht geboten..

Alle Kurse sind vom CFD US100 MarketsCOM, welcher +- dem CFD meines Brokers entspricht. Analog NQ1!/NDX/QQQ müsst ihr eben etwas anpassen.

Viele Grüsse,

Khan

Khans lustiges NQ-Charting - 20.03 - US100/NQ1!/QQQ/NDX

Recap von gestern:

Wir haben uns den ganzen Tag im bärischen Dickicht aufgehalten, über die Stunden wurden alle Daily Openings der letzten 7 Tage getestet und es hat spätestens um unsere MIttagszeit gehalten. Zum NY-Opening gab es dann final noch insgesamt 3 Re-tests des Wochen-Open, um dann von Jerome beflügelt Richtung Montag-High zu rennen, was aber nicht übertroffen wurde.

Technisch:

Nach dem Abverkauf zum NY close hin dümpeln wir nun um das heutige Open herum. Wir haben auf dem 1h Chart noch eine FVG von 770-785, da erwarte ich eigentlich nochmal ein kurzes Hallo. Die Bullen sind aktuell kurzfristig am Drücker - jedoch haben wir es auch gestern nicht geschafft, die grosse FVG von 19950-20020 auch nur anzutesten, wir haben es nichtmal bis zum MOntags-Hoch geschafft und allgemein bleiben wir damit auch unter dem Open der letzten Woche (20093).

Das wären die Ziele für die Bullen sobald wir das heutige open wieder unter uns haben (19864). Morgen ist Quad-Witching, da dürfte es heute bereits rund gehen und allgemein sind bis morgen +- 18:00 sehr grosse Sprünge in beide Richtungen möglich, die meisten Optionen sollten bis heute Abend gerollt werden.

Alle Kurse sind vom CFD US100 MarketsCOM, welcher +- dem CFD meines Brokers entspricht. Analog NQ1!/NDX/QQQ müsst ihr eben etwas anpassen.

Viele Grüsse,

Khan

Khans lustiges NQ-Charting - KW12 - 17.03 - NQ1!, US100, NDXHallo zusammen,

ein erneuter Versuch, meine Chart-Ideen unter die Leute zu bringen.. wäre schön wenn es vl. ein wenig Interaktion gibt dann mach ich das weiter ;)

Ich poste den täglichen Chart immer im MSW Täglichen, und dann hier im Thread zum einfacheren nachlesen und für die nicht-Täglichen User ;)

Wie gestern in der Kaffeerunde erwähnt haben wir einen Relieve-Bounce da wir am Donnerstag im ES das September-Low herausgenommen haben - im NQ steht das noch aus und tendentiell sehe ich uns auch noch nach unten wandern.

Wenn wir uns die monatliche Power of Three anschauen, passt die 3-fache Range Erweiterung recht genau auf das NQ-September-Low... ein Schelm wer böses denkt..

Einen Bounce hoch zum 19k/20k Retest wäre mit den ganzen Rate-Entscheidungen diese Woche möglich - wäre aber für mich auf den höheren Timeframes kein Grund für bullisches Treiben.

Aktuell müht sich der NQ mit dem Öffnungskurs von 05:00 ab, wenn wir darüber bleiben bin ich erstmal ein wenig bullisch, aber bis um 14:30 und danach kann wieder viel passieren, also aufpassen.

Wochen-technisch dürfte es wegen der ganzen Decisions wild werden, mit nem evtl. Fake Move morgen vor der US-Entscheidung am Mittwoch..

VG,

Khan

Nasdaq: Massiver Abverkauf in die Neutralzone hineinDie Nasdaq fiel deutlich und versucht in den letzten Handelstagen eine Stabilisierung und schloss bei 19704 Punkten. Unsere Handelsmarken haben wir angepasst: Bullisch werden wir wieder ab 22200 Punkten und die bärische Marke liegt bei 19150. Daher befindet sich die Nasdaq nun im Neutralbereich.

Alle 3 Intermarketindikatoren haben in den letzten Tagen nachgegeben und sind im stark unterbewerteten Bereich. Nur gegenüber den US-Bonds hat der Indikatoren gedreht und steigt wieder an im unterbewerteten Bereich.

Statistisch betrachtet könnte die Nasdaq langsam ihren Bodenbereich finden und dann auch wieder anziehen.

Die Nasdaq hat stark korrigiert und befindet sich in einem Unterstützungsbereich und zusätzlich sind die Intermarketindikatoren im stark unterbewerteten Bereich. Erfahrungsgemäß folgt nach solch einer Korrektur eine technische Gegenreaktion. Spekulativ könnte man durchaus auf steigende Kurs setzen, nur ob das auch langfristig sich durchsetzt, werden wir später sehen.

Wir wünschen Ihnen viel Erfolg

Ihr Team der TradingBrothers

NASDAQ Korrektur 17k - 16k Bitcoin leidet Ich erwarte das die NDQ weiter korrigieren wird es wird einen retest nach oben geben ja aber anschließend fallen wir weiter Bitcoin und der ganze Crypto Markt wird darunter leiden dennoch bleibe ich dabei das wir Boden finden werden sobald wir sehen das BTC die 73k erreicht hat. Die NASDAQ könnte noch weiter korrigieren aber da die NASDAQ in Korrektur Phase ist haben wir mehr Liquidität im crypto Markt da viele Trader zu uns rüber kommen weil sie mehr Potenzial im crypto Bereich erkennen und dadurch wird der crypto Markt abgehärtet sein von der NASDAQ wodurch wir weniger runter gezogen werden.

NDX: Neues All-Time-High im VisierEs ist wirklich skandalös. Der NDX hat seit 4 Wochen kein neues All-time-High generiert, sondern dümpelt und kraxelt seitdem vor sich hin. Der NDX scheint diese unglaubliche Schwächephase nun aber überwinden zu wollen und bricht zunächst aus der Broadening Wedge nach oben aus :-)))

11.03.2025 - Nasdaq, Nvidia, Netflix, Ethereum - GBE MarktcheckHerzlich Willkommen zu einem neuen GBE Marktcheck mit dem langjährigen Trading- und Charttechnik Experten John Gossen. In diesem Video werden folgende Basiswerte anhand der aktuellen charttechnischen Situation besprochen und unter anderem potenzielle Trading-Strategien aufgezeigt:

- Nasdaq100 erreicht das 62er!

- Nvidia knallt runter

- Netflix rutscht weiter ab

- Ethereum eine Chance

Wir wünschen Ihnen einen erfolgreichen Handelstag!

Disclaimer:

CFDs sind komplexe Instrumente und bergen ein hohes Risiko, Gelder schnell durch Hebelwirkung zu verlieren. 79,23 % der Privatanleger-Konten verlieren Gelder, wenn Sie CFDs mit diesem Anbieter handeln. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das Risiko einzugehen, Ihr Geld zu verlieren.