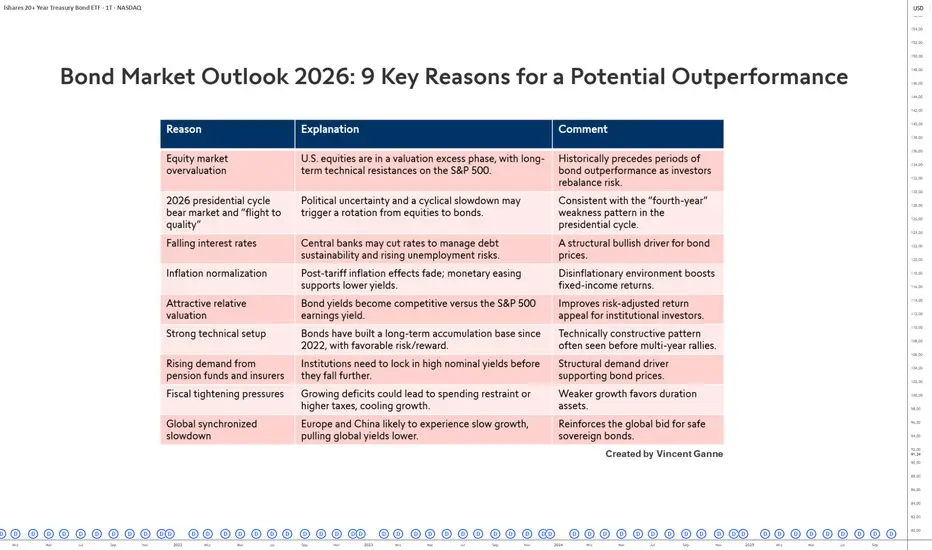

9 Gründe, schrittweise in Anleihen zurückzukehrenNach mehreren Jahren, die von der Dominanz der Aktienmärkte und der Volatilität der Zinssätze geprägt waren, könnte das Jahr 2026 für Anleihen günstiger verlaufen. Ohne von einer spektakulären Wende zu sprechen, deuten mehrere wirtschaftliche und strukturelle Faktoren darauf hin, dass eine relative Aufholbewegung des Anleihemarkts nicht ausgeschlossen ist.

Zunächst stellt die hohe Bewertung der US-Aktien einen Vorsichtsgrund dar. Indizes wie der S&P 500 befinden sich auf historisch angespannten technischen Niveaus, nach einer langen Phase des Wachstums, die durch Liquidität und Unternehmensgewinne gestützt wurde. In diesem Umfeld ist eine Konsolidierungs- oder Gewinnmitnahmephase nicht unwahrscheinlich, was Investoren dazu veranlassen kann, ihr Engagement zugunsten weniger riskanter Anlagen wie Anleihen umzuschichten.

Auch der US-Präsidentschaftszyklus könnte eine Rolle spielen. 2026 ist das zweite Jahr des Präsidentschaftszyklus und historisch gesehen das schwächste Jahr für den S&P 500. Dies könnte zu einer teilweisen Umschichtung von Kapital in Anleihen führen, die als stabiler gelten.

Auf makroökonomischer Ebene ist die Aussicht auf Zinssenkungen durch die Zentralbanken ein weiterer zu beobachtender Faktor. Angesichts hoher Verschuldung und einer möglichen Abschwächung des Arbeitsmarktes könnten die US-Notenbank und die EZB eine lockerere Geldpolitik verfolgen. Ein Rückgang der Zinssätze würde den Wert bereits ausgegebener Anleihen mechanisch unterstützen.

Gleichzeitig schafft die allmähliche Normalisierung der Inflation ein vorhersehbareres Umfeld für Anleiheinvestoren. In den kommenden Monaten dürfte der Effekt der Zölle nachlassen, und eine moderatere Inflation würde reale Renditen stabilisieren und die Attraktivität von festverzinslichen Anlagen erhöhen.

Die relativen Renditen von Anleihen sind im Vergleich zu Aktien wieder wettbewerbsfähig geworden, da die Gewinnrendite des S&P 500 nun unter der Rendite der 10-jährigen US-Staatsanleihe liegt. Für institutionelle Anleger, insbesondere Pensionsfonds und Versicherungen, bieten diese Niveaus eine Gelegenheit zur vorsichtigen Diversifizierung – insbesondere, wenn sich die Aktienmärkte stabilisieren oder korrigieren.

Hinzu kommen fiskalische Zwänge in mehreren Industrieländern, die Konjunkturprogramme begrenzen und zu größerer Vorsicht an den Märkten führen könnten.

Kurz gesagt, ohne eine Rallye des Anleihemarktes vorherzusagen, deuten mehrere Faktoren – relative Bewertungen, Geldpolitik, Inflation und Konjunkturzyklus – darauf hin, dass 2026 eine Phase besserer relativer Performance für Anleihen markieren könnte.

Grafik mit den monatlichen Candlesticks des 20-jährigen US-Anleihekontrakts:

ALLGEMEINER HAFTUNGSAUSSCHLUSS:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulees oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

Trading Ideen

TLTAm einem interessanten Punkt.

RSI Trend - Kauf.

Am Widerstand angelaufen und nach Bruch sind sofort 90 kfr. 1.Kursziel.

Mittelfristig wäre die 100er Marke ein mögliches Ziel..

Aktien VS Anleihen, warum gibt es derzeit eine solche Divergenz?Einleitung: Sollten wir bei Anleihen endlich wieder kaufen? Während sich der Aktienmarkt seit Mitte April und dem Beginn einer Phase der Handelsdiplomatie zwischen den USA und ihren wichtigsten Handelspartnern vertikal erholt hat, verharrten die Anleihenkurse auf einem niedrigen Niveau.

Die realisierte und die implizite Volatilität sind in den letzten Wochen am Markt stark zurückgegangen (siehe unsere bärische Analyse des VIX Ende April). Wie lässt sich diese Diskrepanz zwischen dem Anstieg der US-Aktienkurse und den nach wie vor niedrigen Anleihekursen erklären?

Handelt es sich bei den Anleihen um eine Gelegenheit, sich zu einem attraktiven Preis zu positionieren?

1) Zunächst können Sie in den beiden folgenden Grafiken den grundlegenden und den jüngsten Trend des S&P 500 (für den Aktienmarkt) und des 20-jährigen US-Zinskontrakts (zur Darstellung des Anleihenmarkts) betrachten

Grafik, die die japanischen Kerzen in den Wochendaten des S&P 500-Future-Kontrakts zeigt

Grafik, die die monatlichen japanischen Kerzen des 20-jährigen US-Rentenkontrakts darstellt

2) Die Gründe für die Outperformance von Aktien gegenüber Anleihen sind zahlreich und fundamental

Die Underperformance von Anleihen gegenüber dem Aktienmarkt beruht auf einer Kombination von fundamentalen Faktoren :

- Erstens bleiben die Gewinnaussichten der Unternehmen für die nächsten 12 Monate optimistisch, was zu einer Arbitrage zugunsten des Aktienmarkts führt (siehe unsere frühere Analyse des S&P 500 Index).

- Die Unnachgiebigkeit der Federal Reserve (FED) angesichts der Gefahr eines Inflationsanstiegs vor dem Hintergrund des Handelskriegs. Der Markt rechnet nicht mit einer Wiederaufnahme der Zinssenkung der US Federal Funds Rate vor der geldpolitischen Entscheidung am Mittwoch, den 17. September. Die umgekehrte Korrelation zwischen Zinssätzen und Anleihekursen ist daher ein Faktor, der die Kurse unter Druck setzt.

- Neben der Geldpolitik spielt auch der Haushaltskurs der USA eine Rolle in der Debatte. Der Gesetzentwurf der Republikaner für massive Steuersenkungen könnte das Bundesdefizit weiter erhöhen und die ohnehin schon gigantische Staatsverschuldung noch weiter steigern, was die langfristigen Zinssätze auf einem hohen Niveau hält. Zumal laut der Peterson Foundation in den nächsten 12 Monaten Schulden in Höhe von fast 9,3 Billionen US-Dollar fällig werden, zusätzlich zu dem auf 2 Billionen US-Dollar geschätzten Bedarf zur Finanzierung des Defizits.

- Der neue historische Höchststand der globalen Liquidität, der aufgrund der langfristigen positiven Korrelation zwischen dem S&P 500 Index und der globalen Liquidität eine günstige Arbitrage für riskante Anlagen an der Börse schafft

3) Trotz allem befinden sich die aktuellen Anleihekurse in einer langfristigen zinstechnischen Zone und die prospektiven Fundamentaldaten könnten in den nächsten Monaten eine Erholung der Anleihen ermöglichen

Die jüngsten makroökonomischen Indikatoren bestätigen eine nachlassende Wirtschaftsdynamik in den USA. Im April gingen die Erzeugerpreise so stark zurück wie seit fünf Jahren nicht mehr, was darauf hindeutet, dass die Unternehmen einen Teil des Kostenanstiegs aufgrund der Handelsspannungen auffangen. Gleichzeitig blieben die Einzelhandelsumsätze zurück, da die Verbraucher angesichts der anhaltenden Inflation bei importierten Gütern ihre Einkäufe einschränkten. Sollten sich diese Anzeichen für eine Verlangsamung bestätigen, könnte es in den kommenden Monaten zu einem „flight to quality“-Phänomen kommen, d.h. zu einer Arbitrage zugunsten des Anleihenmarktes.

Die folgende Grafik erinnert schließlich daran, dass sich der US-Anleihenmarkt derzeit auf einem wichtigen technischen Unterstützungsniveau befindet.

ALLGEMEINER HAFTUNGSAUSSCHLUSS:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulees oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

TLT: 20-JÄHRIGE AMERIKANISCHE SCHATZANLEIHEN:SHARK entdeckt.20-JÄHRIGE AMERIKANISCHE SCHATZANLEIHEN: HAI entdeckt.

Wir befinden uns in einer potenziellen Trendwendezone.

EMA.200 und EMA.50 sind mögliche Ziele, ebenso wie der rote PRZ oben.

Zu sehen, sowie die ICHIMOKU-/Bollinger-/Fibonacci-Levels

20 Year Treasury Bond ETFGuten Morgen Traders,

Am Donnerstag wurde ein einziger Trade im Wert von 851 Millionen US-Dollar in TLT getätigt. Mehr als 1,5 Milliarden US-Dollar flossen am Donnerstag in den iShares 20+ Year Treasury Bond ETF im Wert von 28 Milliarden US-Dollar, der zweitgrößte Tageszufluss in seiner Geschichte. Mehr als die Hälfte dieses Zuflusses kann an einen einzigen Handel gebunden werden, rund 8,1 Millionen Shares im Wert von 851 Millionen US-Dollar wechselten um 16:06 Uhr den Besitzer. in New York, laut Finra-Daten, die von Bloomberg zusammengestellt wurden. Die Rezessionsängste treibt einige Investoren wohl wieder in die Bonds.

Bonds vor finalem Sell OutIch denke wir sehen die Letzte Phase des Bond Crashs.

Es fehlt nur noch eine finale Beschleunigung nach unten , die dann in einem Reversal mündet.

Dass so etwas in Kürze bevorstehen könnte zeigt auch die BondVola (MOVE).

Der Bondmarktoder die Bondmärkte sind, was das Volumen betrifft, größer als die Aktienmärkte...d.h. hier wird mehr Kapital bewegt.

Investoren sehen auf dieses Ratio ganz genau, gibt es Ihnen doch Hinweise darauf, wann besser in Bonds und wann besser in Aktien zu investieren ist.

Ich würde sagen, dass Umschichtungen von Aktien in Bonds schon in vollem Gange sind.

US Bonds BodenbildungEine Bodenbildung bei den Bonds ist aus meiner Sicht eigeleitet.

Allerdings dauert es noch, das vollzieht sich nicht in ein paar Tagen.

RSI 100 mit deutlicher Divergenz.