KW 41 - Wochenbericht zur Vorbereitung auf die neue Handelswoche🗓️ Wochenausblick KW 42 (6.–10. Oktober 2025)

🔎 Von WELLENBLICK-TRADING – Märkte zwischen Saisonalität, Shutdown-Risiken und Start der Berichtssaison

🔎 Makro, Märkte & Stimmung

Die vergangene Handelswoche war geprägt von einem Mix aus makroökonomischer Unsicherheit und erstaunlicher Marktresilienz. Trotz wachsender Sorgen um den US-Shutdown hielten sich die grossen Indizes bemerkenswert stabil. Der Nasdaq konnte seine Gewinne aus dem September ( + 5,6 % – der stärkste seit 15 Jahren ) weitgehend behaupten. Anleger setzten weiterhin auf die Unterstützung der Geldpolitik, nachdem die Federal Reserve im September erstmals die Zinsen gesenkt und damit ein Ende des Straffungszyklus eingeläutet hatte.

💡 Rückblick KW 41

Die geplanten US-Arbeitsmarktdaten (NFP) wurden infolge des andauernden Shutdowns nicht veröffentlicht, ein Novum. Auch die Veröffentlichung der CPI-Daten für September sind aktuell unsicher. Ohne diese Leitindikatoren fehlt den Märkten, je länger desto mehr, die gewohnte Orientierung, weshalb kurzfristige Schwankungen zunehmend von „weichen“ Daten (z. B. ADP-Beschäftigung, ISM-Umfragen, Verbraucherstimmung Uni Michigan) und Unternehmenssignalen bestimmt werden könnten.

📊 Ausblick KW 42

Die Blicke richten sich nun auf den Fortgang der Haushaltsverhandlungen in Washington. Je länger der Shutdown andauert, desto stärker könnte er das Vertrauen von Investoren und Konsumenten belasten. Parallel dazu wächst die Spannung auf die Veröffentlichung der US-Inflationsdaten (CPI) am Freitag. Sollte der Shutdown anhalten, könnte die Veröffentlichung, wie erwähnt aber ebenfalls ausfallen. Ein Szenario, das die Volatilität kurzzeitig anheizen dürfte.

💬 Fed-Perspektive

Notenbankchef Jerome Powell dürfte Ende Oktober den schwierigen Balanceakt fortsetzen: Geldpolitisch „datenabhängig“, faktisch aber gezwungen, auf unvollständige Informationen zu reagieren. Der Markt preist aktuell eine Wahrscheinlichkeit von rund 95 % für eine weitere Zinssenkung um 25 BP ein (FedWatch Tool), gestützt durch rückläufige Inflationsraten und abkühlende Arbeitsmarktdaten.

➡️ Fazit

Die Ruhe an den Märkten täuscht, zwischen Zinshoffnung und politischer Unsicherheit bauen sich Spannungen auf. Solange die geldpolitische Fantasie dominiert, bleiben die Bullen am Steuer, doch fehlende Daten + politischer Druck sind ein explosiver Mix.

Anleger sollten die Lage aufmerksam beobachten und sich auf erhöhte Schwankungsbreiten vorbereiten. ⚠️

🗓️ Wichtige Wirtschaftstermine in KW 42

Dienstag, 7. Oktober

📊 USA – Handelsbilanz (Aug)

Erwartung: –66,5 Mrd $. Ein stärkerer Rückgang würde auf eine anhaltende Schwäche der Exporte hindeuten, was das BIP-Wachstum belasten könnte.

→ Relevanz: mittel

Donnerstag, 9. Oktober

📉 USA – Erstanträge Arbeitslosenhilfe

Erwartung: ~220 000 (neutrales Niveau).

Bleiben die Zahlen stabil, untermauert das die Soft-Landing-These.

→ Relevanz: hoch

🕓 FOMC-Protokoll (September-Sitzung)

Wird genau gelesen, um Hinweise auf die künftige Zinspfad-Strategie zu erkennen. Besonders wichtig: Tonlage zu Inflation und Arbeitsmarkt.

→ Relevanz: hoch bis sehr hoch

💬 Rede von Jerome Powell

Direkt nach Veröffentlichung des Protokolls. Märkte achten auf jede Formulierung zum „Cut Timing“.

→ Relevanz: sehr hoch

Freitag, 10. Oktober

🔥 USA – Verbraucherpreisindex (CPI, September)

Erwartung: +0,3 % (Monat), +2,8 % (Jahr)

Kerninflation: +0,2 % MoM / +2,6 % YoY.

Diese Daten könnten den Kurs für die restlichen Wochen bestimmen.

Bleibt der Anstieg moderat, dürfte die Fed im Oktober-Meeting liefern.

→ Relevanz: sehr hoch

📊 Eurozone – Inflationsrate (HICP flash)

Erwartung: ~2,2 %. Eine Stabilisierung unterhalb 2,5 % würde der EZB zusätzlichen Spielraum geben, ihren Zinspfad zu beenden.

→ Relevanz: hoch

📈 USA – Verbrauchervertrauen (Uni Michigan, Okt)

Erwartung: ~68 Punkte.

Liefert Hinweise auf die Stimmung der Konsumenten.

→ Relevanz: mittel

💼 Start der Berichtssaison (Q3 2025)

In der neuen Woche startet offiziell die Earnings Season – mit Fokus auf US-Großbanken und ersten Tech-Indikatoren.

Donnerstag, 9. Oktober

🏦 JPMorgan Chase (JPM)

Erwartung: EPS 4,78 $, Umsatz ~41 Mrd $.

Wichtiger Test für den Bankensektor: Wie wirken sich sinkende Renditen auf die Nettozinsmargen aus?

→ Relevanz: sehr hoch

🏦 Citigroup (C)

Erwartung: 1,77 $.

Fokus auf Kreditrisikovorsorge – spiegelt die Lage im Firmenkundengeschäft wider.

→ Relevanz: hoch

🏦 Goldman Sachs (GS)

Erwartung: ~11 $.

Investmentbanking-Volumen entscheidend – ein Indikator für das Risikoappetit-Niveau der Märkte.

→ Relevanz: hoch

Freitag, 10. Oktober

🏦 Bank of America (BAC)

Erwartung: 0,91 $.

Im Fokus stehen Retail-Banking und Konsumentenkredite – ein Seismograph für US-Haushalte.

→ Relevanz: hoch

💼 BlackRock (BLK)

Erwartung: 8,84 $.

Kapitalzuflüsse in ETFs & Bonds entscheidend – ein Maß für globale Risikobereitschaft.

→ Relevanz: hoch

💻 Taiwan Semiconductor (TSM)

Erwartung: 1,39 $.

Als globaler Chip-Leader wichtigster Frühindikator für den Tech-Sektor.

→ Relevanz: sehr hoch

💳 American Express (AXP)

Erwartung: 2,52 $.

Kreditkartendaten geben Einblick in den Konsumtrend.

→ Relevanz: mittel bis hoch

📈 Ein starker Start in die Berichtssaison könnte die Bullen erst einmal noch weiter beflügeln, insbesondere, wenn Banken positive Kreditmargen zeigen und TSMC ein solides Q3 meldet.

📈 Marktstimmung & Saisonalität – Zwischen Zuversicht und latenter Nervosität

Der aussergewöhnlich starke September 2025 (+5,6 % im Nasdaq, +4,1 % im S&P 500) markierte den besten Spätsommer seit über 15 Jahren. Solch ein Setup ist selten und historisch oft der Auftakt zu einem positiven Jahresausklang.

In 8 von 10 Jahren folgte auf einen starken September ein ebenso solides viertes Quartal, insbesondere wenn der Monat durch geldpolitische Erleichterung geprägt war (wie 2010, 2012, 2019 und 2020).

📊 Aktuelle Stimmungslage

Der CNN Fear & Greed Index notiert bei 54 Punkten, also neutral bis leicht optimistisch.

edition.cnn.com

Die Marktteilnehmer bleiben konstruktiv, aber zunehmend aufmerksam. Das Vertrauen in eine weiche Landung der US-Wirtschaft dominiert, doch geopolitische Risiken und der anhaltende US-Shutdown können den anhaltenden Enthusiasmus auch einen Dämpfer geben.

📉 Volatilität & Risikobewusstsein

Der VIX verharrt um die Marke von 16 Punkten, weiterhin ein Spiegelbild trügerischer Ruhe.

www.tradingview.com

In der Vergangenheit war genau solch ein Umfeld oft Vorbote kurzfristiger Schwankungsschübe, sobald unerwartete Makroimpulse oder politische Überraschungen eintreten.

📆 Saisonalität im Oktober

Statistisch gilt der Oktober als „Monat der Umkehr“ – häufig volatil im ersten Drittel, dann jedoch mit steigender Aufwärtsdynamik in der zweiten Hälfte. Nach vier starken Monaten in Folge und auf Rekordbewertungen könnte der Markt zunächst nach Orientierung suchen, bevor der traditionelle Jahresendrally-Effekt (getrieben von institutionellen Re-Allocations und Rückkäufen) wieder einsetzt.

👉 Fazit

Die Saisonalität spricht weiter für die Bullen, doch die Kombination aus politischem Stillstand, fehlenden Wirtschaftsdaten und hohem Bewertungsniveau lässt die gewohnte Oktober-Energie dieses Jahr fragiler wirken. Solange der VIX tief und die Liquidität hoch bleibt, gilt: „Ruhe ist trügerisch – und kann sich rasch entladen.“ ⚠️

💹 Marktbewertung & Analyse – Märkte hoch bewertet, Hoffnung bleibt der Hauptantrieb

Trotz politischer Unsicherheiten und schleppender Konjunktursignale zeigen sich die Aktienmärkte weiter robust. Die Kombination aus Zinssenkungsfantasie, Kapitalrückflüssen in US-Mega-Caps und technischer Stärke treibt die Bewertungen erneut auf historisch anspruchsvolle Niveaus.

📊 Aktuelle Bewertungskennzahlen (Stand 4. Oktober 2025)

• S&P 500: KGV ~28,2 → deutlich über 5-Jahres-Durchschnitt (21,4).

• Nasdaq 100: KGV ~33,5 → hoch bewertet, getragen von wenigen Schwergewichten (NVDA, MSFT, AAPL, META).

• DAX 40: KGV ~19,1 → leicht über historischer Norm (14,5).

• Shiller-KGV (CAPE, US): ~38,7 → rund 72 % über dem langfristigen Mittel, höchster Stand seit Dezember 2021.

🔍 Interpretation:

Diese Bewertungsniveaus setzen eine Fortsetzung der „Soft Landing“Erwartung und künftige Gewinnsteigerungen voraus. Powell’s jüngster Kommentar, Aktien seien „nach vielen Massstäben hoch bewertet“, unterstreicht das Spannungsfeld zwischen Marktoptimismus und makroökonomischer Realität.

💡 Bewertungs-Schwerpunkte nach Sektoren

• Technologie: Führt weiter mit Bewertungsprämie (Forward-KGV ~31). Der Markt preist

steigende KI-Umsätze 2026/27 ein.

• Industrie & Energie: Moderate Bewertung, defensive Re-Allokation sichtbar.

• Finanzen: Bewertung attraktiv (Forward-KGV ~13), aber Rezessionsrisiken dämpfen Zuflüsse.

📈 Gewinnentwicklung & Erwartung (EPS-Trend)

Für das Q3/2025 liegt der Konsens bei +7,2 % Gewinnwachstum YoY, angetrieben von Kommunikation & Tech. Der Energiesektor bleibt leicht negativ, während Konsumwerte sich stabilisieren.

📉 Bewertungsrisiken

• Übergewichtung in wenigen Titeln (Magnificent 7) – hohe Korrelation & Klumpenrisiko.

• Sinkende Gewinnmargen durch Lohnkosten und nachlassendes Umsatzwachstum.

• Eventuelle Revisionen nach der beginnenden Earnings Season (ab 7. Oktober) könnten kurzfristig Druck ausüben.

📌 Fazit

Die Märkte handeln aktuell auf Bewertungsniveau wie in späten Zyklusphasen, gestützt durch Liquidität und Optimismus. Solange Zinssenkungsfantasie und Rückkäufe wirken, bleibt die Überhitzung erträglich, doch jede Enttäuschung in den kommenden Quartalszahlen könnte zu abrupten Bewertungsanpassungen führen.

👉 WELLENBLICK-Einschätzung

Fundamental überteuert „Die Stimmung bleibt euphorisch, aber Euphorie ist selten nachhaltig.“ ⚠️

💹 Institutionelle Positionierungen – Grossanleger bleiben konstruktiv, aber selektiv

Das institutionelle Kapital zeigt sich nach wie vor risikofreudig, jedoch mit zunehmender Fokussierung auf Qualität und Liquidität. Während Privatanleger auf kurzfristige Impulse reagieren, bauen grosse Adressen ihre strategischen Positionen differenziert aus.

📊 COT-/Futures-Positionen (Stand: 3. Oktober 2025)

S&P 500 Futures

• Non-Commercial Netto-Shorts reduziert auf rund –158 Tsd. Kontrakte (Vorwoche –172 Tsd.).

➡️ Interpretation:

Short-Eindeckungen deuten auf nachlassende Skepsis institutioneller Trader hin.

Nasdaq 100 Futures

• Non-Commercial Netto-Longs leicht gestiegen auf +26 Tsd. Kontrakte (zuvor +23 Tsd.).

➡️ Signalisiert erneuten Optimismus im Tech-Segment, institutionelle Trader positionieren sich auf weiter steigende Kurse.

Rohstoffmärkte (COT)

• Gold: Netto-Longs ~268 Tsd. Kontrakte (Vorwoche 266 Tsd.) → fortgesetzte Nachfrage als Absicherung gegen Zins- und Shutdown-Risiken.

• WTI Crude: Netto-Longs ~105 Tsd. Kontrakte (Vorwoche 103 Tsd.) → moderate Long-Aufstockung trotz Preisdruck; strategische Käufe grosser Häuser.

💰 ETF-Zuflüsse & Abflüsse (Woche bis 3. Oktober 2025)

• SPDR S&P 500 ETF (SPY): +3,9 Mrd. USD Nettokäufe – anhaltendes Vertrauen in breite US-Exposure.

• Invesco QQQ (Nasdaq 100): +1,2 Mrd. USD Zuflüsse – Tech bleibt Kernbaustein institutioneller Portfolios.

• iShares Core US Aggregate Bond (AGG): +2,1 Mrd. USD – defensive Umschichtung in Anleihen.

• SPDR Gold Shares (GLD): +0,7 Mrd. USD – steigendes Interesse an Absicherungen.

➡️ Interpretation

Das Bild zeigt eine leichte Risikobalancierung: Zuflüsse in Aktien-ETFs bleiben positiv, aber Anleihen und Gold-ETFs verzeichnen parallel steigende Käufe. Typisches Muster für späte Zyklusphasen.

📈 Fund-Manager-Survey (Bank of America, Oktober 2025)

• Netto +26 % der befragten Fondsmanager sind übergewichtet in Aktien (Vormonat +28 %).

• Technologie-Übergewicht +18 %, leicht rückläufig, aber weiterhin stärkster Sektor.

• Cash-Quote: 3,9 % (nahe Rekordtief).

• Top-Risiken: 1️⃣ US-Shutdown (31 %), 2️⃣ Inflations-Comeback (23 %), 3️⃣ politische Unsicherheit (19 %).

• Regionale Allokation, Übergewicht USA, Untergewicht Europa & EM – klassische „Quality Bias“-Rotation.

💬 Einordnung

Die Profis bleiben klar im Markt, doch erste defensive Anpassungen sind erkennbar.

Der Rückgang der Cash-Quote signalisiert Vertrauen, während steigende Gold-Longs und Bond-Zuflüsse weiterhin ein Indikator für anhaltende Absicherungen sind.

📌 Fazit

Institutionelle Investoren setzen weiter auf das „Soft-Landing“-Narrativ, doch die Risikobereitschaft erreicht ein Plateau. Ein anhaltender Shutdown oder schwächere Earnings könnten schnell zu Positionsreduktionen führen.

👉 WELLENBLICK-Einschätzung

Das institutionelle Kapital stützt die Kurse, aber die Balance ist fragil.

„Noch dominiert Zuversicht"⚠️

📉 Analysten-Upgrades & -Downgrades

Die jüngste Welle an Analystenkommentaren zeigt ein weiterhin positives Sentiment gegenüber den grossen US-Tech-Titeln. Während KI-getriebene Geschäftsmodelle gestützt bleiben, rückt in klassischen Industrie- und Zyklikerwerten die Bewertung zunehmend in den Fokus.

🔼 Apple (AAPL) – Evercore ISI bestätigt Outperform, Kursziel angehoben auf $290 (von $260).

Begründung: anhaltend starke iPhone-Absätze und steigende Service-Margen.

→ Signalisiert weiter Vertrauen in Apples Preissetzungsmacht und Cashflow-Stabilität.

🔼 Microsoft (MSFT) – Morgan Stanley erklärt MSFT erneut zum Top Pick, Ziel auf $625 (von $582).

Begründung: kräftiges Wachstum in Azure und beschleunigte Monetarisierung der KI-Produkte (Copilot, 365-Integration).

→ Microsoft bleibt der „Safe Haven“ unter den Tech-Giganten.

🔼 Alphabet (GOOGL) – Morgan Stanley bekräftigt Overweight, Kursziel $270 (von $210).

Begründung: Stabilisierung im Werbegeschäft, robuste Cloud-Umsätze und KI-getriebene Effizienzsteigerungen.

→ GOOGL bleibt laut Analysten „fundamental unterbewertet im Verhältnis zur Cashflow-Dynamik“.

🔼 Nike (NKE) – KeyBanc Capital Markets stuft auf Overweight hoch, Ziel $90.

Begründung: positive Q1-Trends, Margenverbesserung und Fortschritte im E-Commerce.

→ Frühindikator für einen beginnenden Turnaround im Konsumsektor.

🔽 Intel (INTC) – Citigroup senkt auf Sell (von Neutral), Ziel auf $29 (von $34).

Begründung: Margendruck und überzogene Erwartungen an den NVDA-Foundry-Deal.

→ Analysten warnen, dass Intels Turnaround länger dauern könnte als eingepreist.

⚖️ Warner Bros. Discovery (WBD) – Goldman Sachs bestätigt Neutral, Ziel $13 (von $11,50); Raymond James bleibt dagegen bei Outperform, Ziel $22.

Begründung: Bewertung spiegelt Streaming-Potenzial bereits weitgehend wider, während Synergien aus Fusion noch nicht voll realisiert sind.

→ Divergierende Einschätzungen unterstreichen die Unsicherheit im Mediensektor.

📊 Rohstoffe & Anleihen – defensive Absicherung trifft auf geldpolitische Fantasie

Nach einer Phase relativer Ruhe an den Rohstoffmärkten setzt sich ein gemischtes Bild fort. Während Gold als Absicherung gesucht bleibt, leiden Energiepreise unter Angebotsdruck. Parallel dazu signalisieren die Anleihemärkte eine wachsende Überzeugung, dass die Zinswende strukturell erreicht ist.

🏅 Gold – Stabil auf hohem Niveau, getrieben von Zinsfantasie

Das Edelmetall notiert aktuell um $3.870 je Unze, knapp unter dem Allzeithoch von $3.900. Der anhaltende US-Shutdown und die Erwartung einer weiteren Zinssenkung stützen die Nachfrage nach „sicheren Häfen“. Seit Jahresbeginn hat Gold rund +36 % zugelegt – Notenbankkäufe und ETF-Zuflüsse bleiben stark.

💬 Sollte die Fed Ende Oktober erneut liefern, könnte Gold einen erneuten Ausbruch nach oben wagen. Umgekehrt würde ein „hawkisher“ Ton in der Pressekonferenz kurzfristig Gewinnmitnahmen auslösen.

🛢️ Öl – Angebotsdruck und Konjunktursorgen bremsen Preise

Brent-Öl notiert derzeit bei $66,20 pro Barrel, WTI um $63,70 – der tiefste Stand seit dem Frühjahr. Haupttreiber bleibt das Überangebot: OPEC+ signalisiert Produktionsausweitungen, während die IEA gleichzeitig vor einer schwächeren Nachfrage warnt. Dazu kommen saisonal rückläufige Raffinerie-Runs und Lageraufbauten in den USA.

⚠️ Ein anhaltend schwächerer Ölpreis wirkt inflationsdämpfend – aber er spiegelt zugleich Sorgen über das globale Wachstum wider.

💵 Anleihen – Renditen sinken, Zinswende verfestigt sich

Die US-Renditen befinden sich weiter im Rückwärtsgang

• 10-jährige Treasuries: ~4,08 %

• 2-jährige Treasuries: ~3,56 %

→ Die Zinskurve dreht sich wieder positiv – ein klassisches Signal für ein nahendes Ende des Straffungszyklus.

Auch in Europa bleibt der Trend klar:

• Bundesanleihe 10 Jahre: ~1,86 %

• UK Gilt 10 Jahre: ~2,71 %

💬 Marktteilnehmer preisen bis Jahresende mindestens zwei weitere Zinssenkungen in den USA und eine erste Lockerung der EZB im Q1 2026 ein.

ETF-Zuflüsse in Staatsanleihen (AGG, TLT) nehmen sichtbar zu, ein Hinweis auf steigende Nachfrage institutioneller Anleger nach Durationsexposure.

📌 Fazit

Gold bleibt gefragt, Öl schwach, Anleihen stabil – das Dreieck „Sicherheit, Liquidität, Erwartung“ dominiert. Solange die Fed ihren Kurs Richtung Lockerung beibehält, bleiben Renten und Edelmetalle strukturell im Vorteil, während Energie und zyklische Rohstoffe kurzfristig weiter unter Druck stehen.

👉 WELLENBLICK-Einschätzung

Das Kapital sucht Schutz, aber nicht aus Panik, sondern aus Kalkül.

„Wer zuerst Sicherheit sucht, wird später Flexibilität gewinnen.“ ⚖️

📌 Fazit zum Markt

Die Märkte stehen an einem sensiblen Übergangspunkt. Nach einem aussergewöhnlich starken September und einem ruhigen Start in den Oktober zeigt sich, wie viel des „weichen Landens“ bereits eingepreist ist. Die Bullen bleiben klar tonangebend, doch die makroökonomischen Leitplanken werden enger.

Zinssenkungsfantasie, Shutdown-Risiko und die beginnende Berichtssaison ergeben ein Spannungsfeld, das eine höhere Marktreaktivität erwarten lässt. Besonders Tech und Konsumwerte stehen im Fokus, da sie zuletzt die grössten Zugewinne verzeichneten und nun den Stresstest durch Q3-Zahlen antreten müssen.

📊 Die Marktstimmung bleibt neutral, aber das Sentiment kippt bei Enttäuschungen derzeit schneller als in früheren Phasen. Anleger und Trader sollten daher diszipliniert bleiben. Die grossen Bewegungen entstehen nicht im Rausch, sondern im Moment der Klarheit.

💬 WELLENBLICK-Kommentar:

„Die Ruhe ist kein Zufall, sie ist der Atemzug vor der nächsten Bewegung. Wer die Wellen versteht, weiss: Die Struktur kommt immer vor der Dynamik.“

📣 Call-to-Action

Wenn dir dieser Wochenüberblick gefallen hat,

👍 lass ein Like da und 📬 folge WELLENBLICK-TRADING,

um keine unserer Analysen zu verpassen:

📆 Montags: Nasdaq-Videoanalyse (Elliott-Wellen-Szenarien & Zielzonen)

🚗 Mittwochs: Tesla-Chartupdate und soon weitere Aktienanalysen

📊 Sonntags: Wöchentlicher Marktbericht mit Makro, Stimmung, Rohstoffen & Ausblick

💬 Teile uns in den Kommentaren gern mit, welche Märkte oder Aktien Du in Zukunft gerne noch bei uns analysiert sehen möchtest – Euer Feedback treibt uns an. ⚡

Teilt gerne diesen Bericht und helft mit, damit unsere Arbeit nicht umsonst ist und möglichst viele Börseninteressierte von unseren Marktberichten profitieren können.

Wir wünschen euch einen erfolgreichen Start in die neue Handelswoche – euer WELLENBLICK-TRADING.

S&P 500 E-Mini Futures

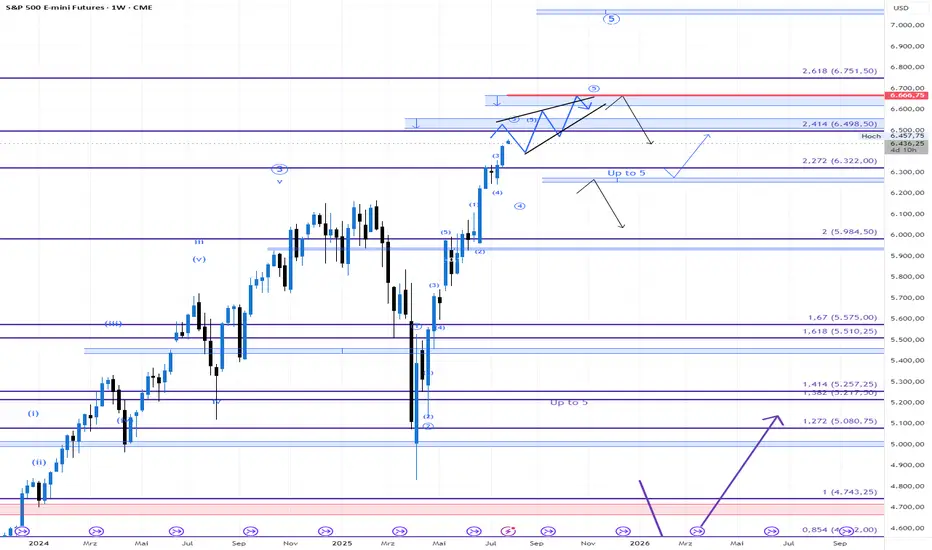

SPX: Der TACO-Trade neigt sich dem Ende zu ...

Die letzten Zoll-Ankündigungen, Verschiebungen, Anpassungen (...) werden ein Auslaufmodell und die harte - wirtschaftliche - Realität wird Einzug halten.

Auch Sessional ist der CBOE:SPX / CME_MINI:ES1! ausgelutscht. Wir haben daher den Chart entsprechend der 04.August-Revolution angepasst.

Die ~6.255 finden Sie auch im vorhergehenden Chart und hat sich somit als Richtungsgeber etabliert .

Motivieren Sie uns in dem Sie uns boosten (like us) - es tut nicht weh und kann die Analysefrequenz erhöhen

Merke

=====

Markets can behave irrationally longer than you can remain solvent (John Maynard Keynes)

Prognosen sind dass was sie sind: Ein Blick in die Zukunft unter Einbeziehung der Vergangenheit, welcher sich ab dem Zeitpunkt der Veröffentlichung dynamisch, positiv wie negativ, ändern kann

Zur Erstellung dieser Prognose wird ein eigen entwickeltes Trendfolgesystem (TM) verwendet, welches auf ein mathematisch, statistischen, rollierenden, volumenbasierten, differential methodischen Analyseverfahren basiert.

Es wird hier im öffentlichen Bereich entgeltlos verkürzt und vereinfacht informativ, ohne indirekte oder explizite Handelsempfehlung, zur individuellen privaten Nutzung zur Verfügung gestellt.

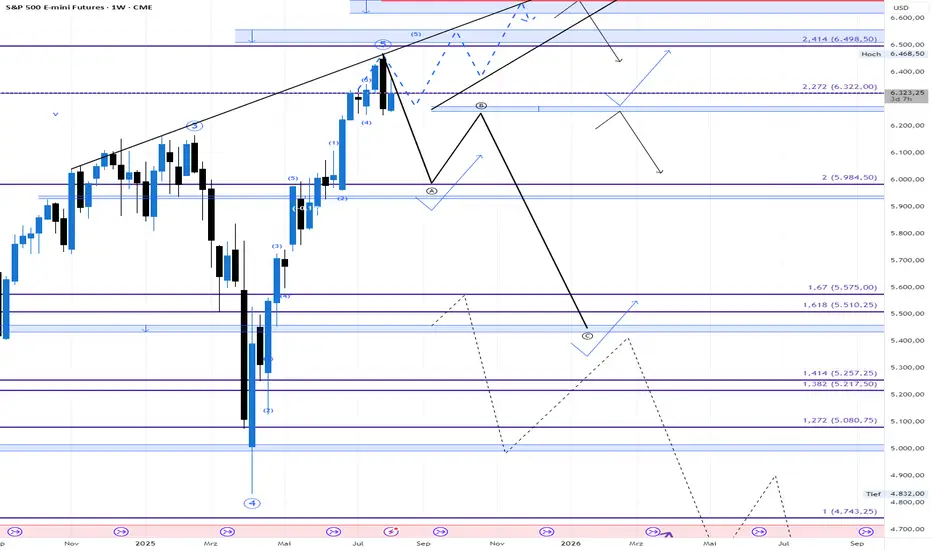

SPX: ~6000 war der Knackpunkt ... 6666 wird der Wendepunkt ...

Mit unseren letzte CME_MINI:ES1! SP:SPX Einschätzung wurden wir kalt erwischt und pünktlich zur Veröffentlichung drehte sich das Barometer ...

Wie weit wird uns die Welle tragen ... wir sagen: bis 6.666.

Motivieren Sie uns in dem Sie uns boosten (like us) - es tut nicht weh und kann die Analysefrequenz erhöhen

Merke

=====

Markets can behave irrationally longer than you can remain solvent (John Maynard Keynes)

Prognosen sind dass was sie sind: Ein Blick in die Zukunft unter Einbeziehung der Vergangenheit, welcher sich ab dem Zeitpunkt der Veröffentlichung dynamisch, positiv wie negativ, ändern kann

Zur Erstellung dieser Prognose wird ein eigen entwickeltes Trendfolgesystem (TM) verwendet, welches auf ein mathematisch, statistischen, rollierenden, volumenbasierten, differential methodischen Analyseverfahren basiert.

Es wird hier im öffentlichen Bereich entgeltlos verkürzt und vereinfacht informativ, ohne indirekte oder explizite Handelsempfehlung, zur individuellen privaten Nutzung zur Verfügung gestellt.

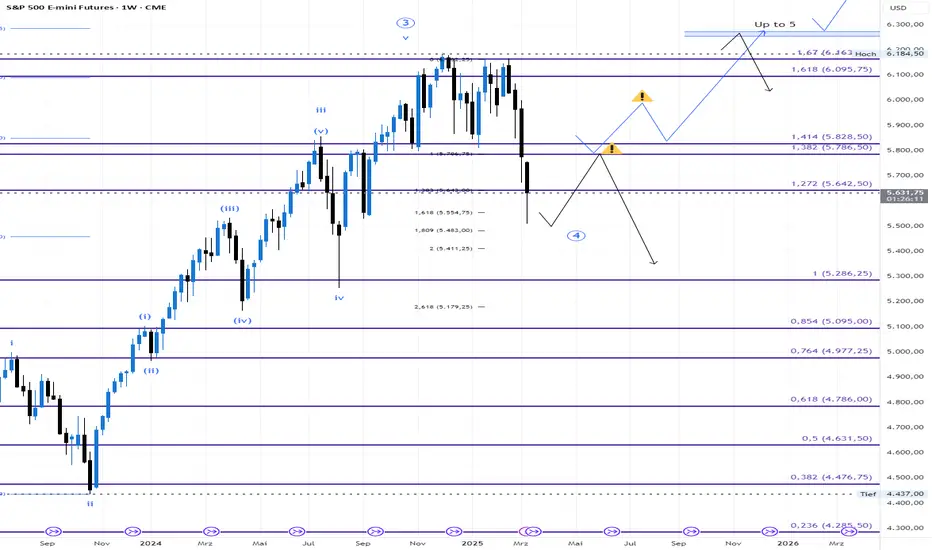

SPX: Die Runde 6000 ist weiterhin der Knackpunkt ...Bereits am 14. März 2025 orakelten wir wie folgt:

Die 5.800 / ~6.000 ist die Schlüsselstelle an dem es sich zeigen wird, wohin CME_MINI:ES1! streben möchte, sofern es die politische Großwetterlage es zulässt.

Dies alles dokumentierten wir im Chart ... welches Heute noch genauso aussieht wie perspektivisch Vorbestimmt - mit Ausnahme des " Trump'schen-Taco-Down-Wash's ":

Wir halten unsere Prognose aufrecht und haben die aktuellen Ziele und Schlüsselstellen im Chart entsprechend markiert.

Motivieren Sie uns in dem Sie uns boosten (like us) - es tut nicht weh und kann die Analysefrequenz erhöhen

Merke

=====

Markets can behave irrationally longer than you can remain solvent (John Maynard Keynes)

Prognosen sind dass was sie sind: Ein Blick in die Zukunft unter Einbeziehung der Vergangenheit, welcher sich ab dem Zeitpunkt der Veröffentlichung dynamisch, positiv wie negativ, ändern kann

Zur Erstellung dieser Prognose wird ein eigen entwickeltes Trendfolgesystem (TM) verwendet, welches auf ein mathematisch, statistischen, rollierenden, volumenbasierten, differential methodischen Analyseverfahren basiert.

Es wird hier im öffentlichen Bereich entgeltlos verkürzt und vereinfacht informativ, ohne indirekte oder explizite Handelsempfehlung, zur individuellen privaten Nutzung zur Verfügung gestellt.

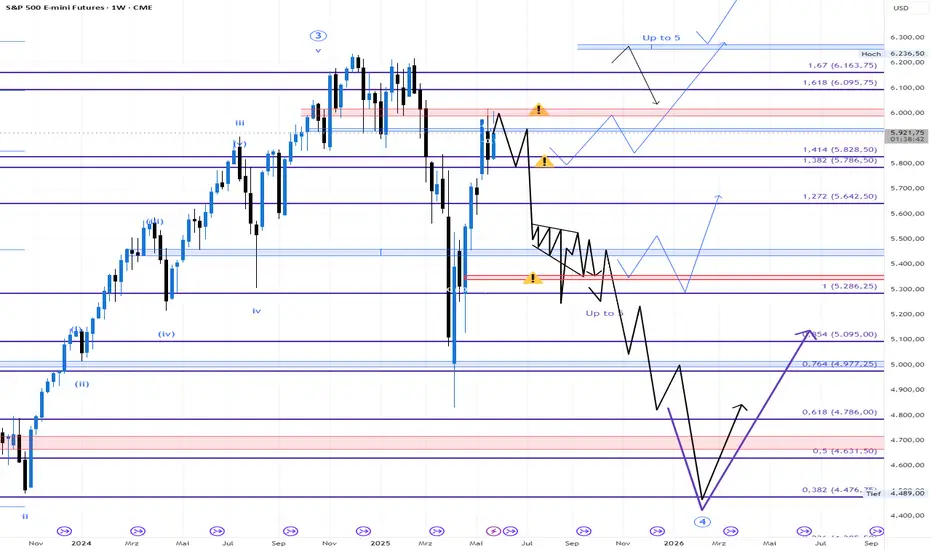

SPX: Die Runde 6000 ist der Knackpunkt ...CME_MINI:ES1! SPX Future sollte aus charttechnischer Sicht nach Oben zur Finalisierung der laufenden 5 (Woche) streben wollen.

Basierend auf unserem Trendfolgemodell sieht es jedenfalls nicht danach aus, dass die final erwartete '5' auf direkten Wege erreicht werden kann. Es wird eher ein "Umweg" erwartet.

Die 5.800 / ~6.000 ist die Schlüsselstelle an dem es sich zeigen wird, wohin CBOE:SPX streben möchte, sofern es die politische Großwetterlage es zulässt.

Bewerten Sie die Motivation hier Arbeit für Sie kostenfrei zu investieren und nicht ob die Prognose Ihren persönlichen Erwartungen entspricht. Motivieren Sie uns in dem Sie uns boosten (like us) - es tut nicht weh und kann die Analysefrequenz erhöhen

Merke

=====

Markets can behave irrationally longer than you can remain solvent (John Maynard Keynes)

Prognosen sind dass was sie sind: Ein Blick in die Zukunft unter Einbeziehung der Vergangenheit, welcher sich ab dem Zeitpunkt der Veröffentlichung dynamisch, positiv wie negativ, ändern kann

Zur Erstellung dieser Prognose wird ein eigen entwickeltes Trendfolgesystem (TM) verwendet, welches auf ein mathematisch, statistischen, rollierenden, volumenbasierten, differential methodischen Analyseverfahren basiert.

Es wird hier im öffentlichen Bereich entgeltlos verkürzt und vereinfacht informativ, ohne indirekte oder explizite Handelsempfehlung, zur individuellen privaten Nutzung zur Verfügung gestellt.

ES1!/SPX/SPY Daily/Weekly Bias-Analyse für den 22.04.2024Guten Morgen zusammen,

wie in der gestrigen Kaffeerunde erwähnt, sehe ich je nach Earnings-Ergebnisse in dieser Woche noch ein wenig mehr Downside, aber durch den grossen Drop auf das Long-Put-Level des JP Morgan Collars + .618 Retracement haben wir da etwas Kauflaune und "Buying the Dip" Spielchen am Laufen. Ich wäre unterhalb 5050 aktuell etwas vorsichtig mit Shorts - kann mir einen Re-Test des Equilbriums im aktuellen Long-Leg vorstellen - bei super Ergebnissen am Mittwoch/Donnerstag auch nochmal 100 Punkte höher auf das Equilibrium des Short-Legs - ultimativ sollten wir aber auch wegen der saisonalen Tendenz êher Richtung 4880 tauchen, die Liquidität des dort liegenden IPDA-40 holen und vl. die dicke offene Fair Value Gap seit Januar zumindest zum Teil zu füllen. Das wäre dann auch ein ordentliches Retracement des Bullen-Legs wie man im Chart sehen kann, und sollte dann erst einmal für alle passen.

Das muss alles natürlich nicht gleich passieren - die Schwächeperiode kann bis Mitte/Ende Mai andauern.. daher nicht blind alles shorten sondern sich die Preisgestaltung anhand dieser Level mal anschauen.

Viele Grüsse,

Khan

S&P 500 - Weihnachtsrallye ⁉️Hallo Freunde 😁

Nach einer erneuten Analyse des S&P 500 habe ich meine Sichtweise deutlich angepasst, da das vorherige Szenario nicht ganz zutreffend war. Nach meiner aktuellen Einschätzung könnte es in den kommenden Wochen und Monaten folgendermaßen aussehen:

Ich glaube weiterhin, dass im Januar 2022 eine Welle 5 entstanden ist. Anschließend fielen wir mit einem Doppel-Zick-Zack auf das Niveau von 3500 US-Dollar, wo dann eine Welle A mit einem erneuten Zick-Zack gebildet wurde. Diese führte zu einer Welle B bei etwa 4600 Dollar. Es könnte auch eine Welle 1 sein, jedoch betrachte ich dies eher als möglich. Ich neige dazu, dass es mit einem möglichen Dreieck weitergeht, genauer gesagt, mit einem bullischen Contracting-Triangle. Ich erwarte, dass Welle E über diese Trendlinie hinausschießt und dann eine Wende einleitet.

Die starke Akkumulationsphase in dieser Box in letzter Zeit lässt mich vermuten, dass eine Umkehr möglich ist. Zufälligerweise liegen dort auch Fibonacci-Level wie das 38,2% und das 50%. Daher glaube ich, dass der Bereich zwischen 4200 und 4000 Dollar eine äußerst interessante Kaufzone darstellt. 📈

S&P 500 - nur eine Falle?Hallo Freunde 😁

Der S&P500 hatte letzte Woche seine beste Woche in diesem Jahr. Nichts desto trotz, bleibe ich dabei, dass die Korrektur noch nicht abgeschlossen ist, da selbst für das Sekundär Szenario noch eine stärke Abwärtsbewegung von Nöten ist. Theoretisch könnte es sich hier auch um eine längere Welle (1) handeln, die jetzt erst korrigiert, somit wäre die erste Zählung ungültig und alt. (1) und alt. (2) richtig.

Man könnte den Aufschwung von dieser Woche als Pullback zum Trendkanal betrachten. Ihr seht hier beide Szenarien und ich bleibe dabei, dass es weiter runter fallen muss, ansonsten macht meine gesamte Wellenzählung keinen Sinn.

Kurzfristige Analyse : Der Kurs sollte nicht in das Niveau von $4430 fallen, da sonst die Welle (1) ungültig ist. Dadurch das alt. (1) nun auch richtig sein könnte und alt. (2) das 50-61,8% Fibonacci knapp unter und über der grünen Linie von $4430 hat. Bleibe ich dabei, dass der Kurs hier wenden sollte, ansonsten sehen wir einen starken Aufwärtstrend, möglicherweise bis $4700 🔥

Tschau 🫡

⬇️⬇️

S&P 500 schaut nicht gut ausHallo Freunde 😁

Der S&P500 ( CME_MINI:ES1! ) macht auf mich keinen guten Eindruck auf dem großen Bild... der Verlust des Trendkanals ist nicht gut. In erster Linie gehe ich davon aus, dass wir gerade eine übergeordnete a-b-c Korrektur sehen. Die Zielzone für c sehe ich bei mindestens 100% (3510$) bis 127,2% (3200$). Alternativ wäre die Abwärtskorrektur bereits mit dem Tief im Oktober 2022 abgeschlossen. In beiden Fällen erwarte ich, dass der Kurs bei 3850$ drehen wird, entweder bildet er dann eine Welle 4 oder das alternative Szenario tritt ein. Auf den kleineren Zeitebene bin ich immer noch short, ich platziere eine Limit-Order bei $4233 und einen Stop-Loss bei $4294. Das Mindestkursziel beträgt 4067 $.

Tschau 🫡

⬇️⬇️

S&P 500: Erholung nimmt nächsten WiderstandAnalyse beim Kurs des S&P 500 Index von 4.364 Punkten

Die Erholung vom letzten Tief bei 4.100 Punkten hat sich nun über 4.300 Zähler fortgesetzt, womit ein Ausbruch über das markante Hoch des dritten Quartals 2022 läuft.

Kursprognose: Die Aufwärtsbewegung setzt sich am heutigen Dienstag fort, was ein starkes Signal liefert. Mit Unterstützung des steigenden 20-Tage-Durchschnitts liegt das nächste Ziel jetzt im Bereich von 4.600 Punkten.

Eine Korrektur zurück an das Februarhoch bleibt weiterhin möglich, zumal mit Blick auf den FED-Zinsentscheid volatile Bewegungsschübe zu erwarten sind.

Widerstand: 4.637 | 4.818

Unterstützung: 4.325 | 4.195 | 4.100

SMA20: 4.223 SMA50: 4.162

Kurze Rückschau zur Standortbestimmung:

Im Dezember des vergangenen Jahres hat sich die letzte Aufwärtsdynamik im Bereich von 4.100 Punkten erschöpft und ein Tief bei 3.764 angesteuert. Der Kurs konnte dann im Januar des neuen Jahres 2023 die gleitenden Durchschnitte zurückgewinnen. In der Folge hat sich der S&P bis an ein neues Zwischenhoch bei 4.195 im Februar bewegt, dann jedoch an ein lokales Tief bei 3.808 korrigiert. Die Erholung von dort hat nach einigem Ringen nun die 4.300er Marke überwunden.

Börsentermine in den nächsten Tagen:

Mittwoch 14:30 Uhr USA – Erzeugerpreisindex | 16:30Uhr Rohöllagerbestände | ab 20:00 Uhr FOMC Statement, FED Zinsentscheid & Pressekonferenz

Donnerstag 14:15 Uhr Eurozone – EZB Zinsentscheid | 14:30 Uhr USA – Einzelhandelsumsätze, Herstellungsindex & Arbeitsmarktdaten | 14:45 Uhr Eurozone – EZB Pressekonferenz

Freitag 11:00 Uhr Eurozone – Verbraucherpreisindex

Khans Handelskontor: Ausblick 06.06.2023 mit Fokus ES_F/SPX/SPY

Hallo zusammen,

harte Konsoliderung / Rangebound um 4275-80, ohne grosse News heute. Wird vermutlich ein recht langweiliger Range-Day wo man idealerweise die Finger von lässt und lieber die Sonne geniesst. Kann sich 15:30 natürlich noch ändern aber zumindest ohne grosse Überraschungs-News dürfte das heute wenig ereignisreich sein.

Technisch haben wir nach dem Küssen von 4230 mit einem kleinen Retracement begonnene - bis 4h sind die grösseren Ineffizienten ausgeräumt, auf dem Daily haben wir noch 2 dicke Fair Value Gaps die uns dann aber auch direkt auf das 0.5er Retracement-Niveau/Mai und April Hochs bringen würden.. nette Re-Test Region allerdings bräuchten wir für den Abverkauf dann doch etwas heftigere News. Bullen sollten weiterhin den Bereich um 4325 im Blick haben und ich denke mittelfristig hauen wir das zumindest auch noch an.

Ich warte mal später ab, kann aber auch gut sein dass ich die Broker sonst heute zu lasse.. lohnt nicht und man bezahlt nur unnötig Gebühren.

Viele Grüsse,

Khan

Khans Handelskontor: Ausblick 25.05.2023 mit Fokus NQ_F/NDX/QQQHallo zusammen,

nach dem NvdAI Brecher haben wir nun im gestrigen US-PostMarket und heutigem PreMarket ein nahezu perfektes .786-Fib Reversal hingelegt, wie gestern von mir im Daily angesprochen wurde.

Die USA haben immer weniger Arbeitslose, aber ich bin wie seit Monaten der Meinung das die alte Lesart in der heutigen Lesart nicht mehr sonderlich taugt, aber mal schauen was der Markt macht.

Morgen ist m.M. nach wichtiger, und es deutet sich evtl. eine erfolgreiche Verhandlung im Schuldenthema der USA an.. wenn das so kommt geht es weiter in den Himmel - aber Achtung sämtliche daraus entstandenen Rallys in der Vergangenheit wurden schnell wieder "sell the News" abverkauft. Und vermutluch gibt es da nun auch einen kleinen Selloff in 30 Minuten, wir sind immerhin +2%....

Nehmt ein wenig Gewinne mit wenns keine Langzeitposis sind..

Ich habe beim Pump erst einmal erfolgreich meinen 50k Tradovate Account von Apex gefunded und mache da sicher nix mehr, evtl. später was im Ninjatrader 50k den ich noch laufen habe.

Viele Grüsse, geniesst die Sonne!

Khan

S&P500 ESIch sehe S&P die 4.300$ + Marke zum Abschluss der Welle B, bevor es weiter runter zur C geht.

Makro-Analyse (Monthly to 4h) in den S&P Futures Hallo zusammen,

hier einmal eine Makro-Übersicht der ES-Futures vom Corona-Low bis heute - Ihr könnt von der Monats-Übersicht über Wochen und Tage hin zu den 4h und habt daher auch eine mittelfristige und kurzfristige Sicht auf die Dinge.

Generell:

Monthly bullisch

Weekly Bearish-Reversal erst einmal durch ein Higher-Low zumindest gestoppt

Daily bullisch Reversal aktuell im Gange - 4300/4400 ist m.E. das nächste Liquiditätsziel

Wer eine genauere Analyse und Erklärung möchte, kann gerne den aktuellsten Beitrag auf meinem YT-Kanal anschauen

Viele Grüsse,

Khan

SPX 02.05..2023SPX hat nicht mal das negative 1to1 getestet..

Mögliche Swing-Short bei SPX in Anmarsch

SPX an der VAH abgelehntHeute wurde SPX vorerst an der VAH abgelehnt.

Bei einem short Trade würde ich jetzt Teilprofite sichern.

Khans Handelskontor: Ausblick 21.04.2023 mit Fokus ES1!/SPX/SPY

Hallo zusammen,

OPEX-TAG :) Spass - das meiste sollte gestern erledigt worden sein. Wir haben um 15:45 noch PMI-Daten aus den USA, ansonsten eher ruhig..

technisch hat abermals der POC der vergangenen Woche (4139) Support geboten und durch das ganze aufkaufen nach jedem Drop-Versuch der Bären hat sich der April-POC extrem nach oben verschoben, und da bewegen wir uns gerade auch wieder (4152)

Solange wir uns darüber befinden bin ich latent bullisch - in den vergangenen Tagen gab es immer einen Drop der dann immer später aufgekauft wurde.. wieweit das Freitags klappt werden wir sehen, aber auch in der London-Session waren die Bullen recht kauffreudig. Die "grossen" VIX-Call Positionen über die jeder schreibt sind m.M nach einfach die neuen Positionen nach VIX-peration am Mittwoch, aber was weiss ich schon...

WErde schauen ob ich heute noch was mache, Hawaianer ist ab 17:00 reserviert und irgendwann ist ja auch mal Wochenende ;)

Viele Grüsse,

Khan

eine ABC Korrektur bei S&P500 incl. Fraktaleine lange und massive Korrektur bei S&P 500 kann ich mir gut vorstellen

Ein Fakeout beim S&P 500 ist unterwegs ( ES1!, SPX )ein möglicher Fakeout beim S&P 500 ist auf dem Weg

Khans Handelskontor: Ausblick 19.04.2023 mit Fokus ES1!/SPX/SPY

Hallo zusammen,

bis jetzt im ES ordentliches schliessen der offenen FVG vom Montag, respektieren des darunter liegenden Orderblocks und weiterhin Higher-High & Higher-Low auf den höheren Zeitebenen. Schaun wir mal was der Mittwoch bringt - VIXperation vor Freitag Opex könnte mehr (Short)-Volatilität erzeugen + wir sind nun in der spannenden Earnings-Saison.. hab heute morgen schon einen guten Short gehabt aber leder viel zu früh verkauft - nun warte ich mal was das NY Opening so mit sich bringt - denke das Value Area High der letzten Woche (4162) könnte nochmal interessant werden.

Sidenote: Tradet jemand über Tradovate via Tradingview? will mir evtl. morgen einen weiteren Apex-Account klicken und die Frage ist dann, ob ich überhaupt noch das Futures-Abo von Tradingview benötige..

Viele Grüsse,

Khan