Palantir, pur con ottima trimestrale, innesca profit taking su titta la tech.

Anche alcuni top banker USA segnalano rischi di eccessi valutativi.

Prosegue la correzione dell’oro, ora largamente sotto US$ 4000/oncia.

Il Dollaro estende il suo silenzioso recupero: sotto 1,15 vs Euro.

Seduta contrastata ieri, 4 novembre, per le Borse europee: Milano e Londra hanno chiuso in lieve rialzo, mentre Parigi (-0,67%), Francoforte (-0,72%) e Madrid (-0,15%) hanno terminato in calo. Zurigo (+0,49%) si è distinta in positivo, sostenuta dal comparto immobiliare e sanitario, con Novartis (+1,8%) e Roche (+1,77%) in evidenza.

Dopo che Jerome Powell ha raffreddato le attese su un taglio dei tassi a dicembre, definendolo “non affatto scontato”, ora la prudenza della Fed si combina con un generale raffreddamento dell’euforia sull’intelligenza artificiale, alimentato dalle trimestrali delle big tech americane.

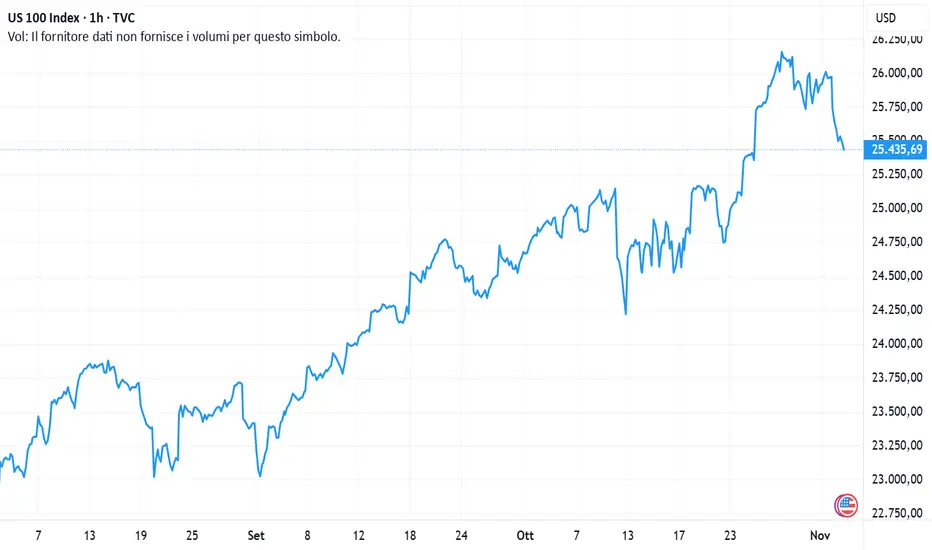

A sorpresa, neppure i risultati record di Palantir Technologies sono bastati a sostenere il comparto. Nonostante la società, che vanta rapporti privilegiati con l’esercito statunitense, abbia battuto le attese e alzato la guidance, il titolo ha chiuso in calo dell’8%.

Un segnale eloquente: non bastano più i numeri, contano le valutazioni. Palantir era salita del +170% da inizio anno, arrivando a un P/E stimato per il 2025 di 271x, contro il 43,8x di Nvidia e il 25,8x medio dell’S&P 500. Il mercato ha giudicato eccessivo il premio e ha preferito alleggerire.

La reazione ha travolto tutto il comparto tecnologico: l’indice SOX dei semiconduttori ha perso -4%, peggior seduta da un mese, con il settore che tratta a P/E medio 36,5x. In una sola giornata, sono andati in fumo circa US$ 500 miliardi di capitalizzazione. A peggiorare il clima, i risultati di Super Micro Computer (-9% afterhours) e Advanced Micro Devices (-5%), che non hanno dissipato i timori di eccessi nel segmento high tech.

A gettare ulteriore cautela, le parole dei vertici di Morgan Stanley (Ted Pick) e Goldman Sachs (David Solomon), che prevedono una correzione tra il 10% e il 15% per i mercati azionari, segnalando preoccupazione per valutazioni troppo elevate.

Dall’altra parte dell’Atlantico, Wall Street ha archiviato una seduta decisamente negativa: Dow Jones -0,5%, S&P 500 -1,2% e Nasdaq -2,0%, peggior chiusura da un mese. Il mix tra i warning delle banche d’affari e la delusione per Palantir ha spinto gli investitori a ridurre l’esposizione sui titoli tecnologici: Nvidia, Alphabet e Amazon hanno registrato ribassi consistenti.

Sul fronte energetico, il gas naturale ha accelerato dell’+1,6% a 32,3 euro/MWh sul TTF di Amsterdam, complice l’attesa di temperature più rigide e minor ventosità a dicembre in Europa, fattori che potrebbero aumentare i consumi per riscaldamento e produzione elettrica.

Le tariffe di trasporto del GNL hanno toccato i massimi degli ultimi mesi, penalizzate dalla carenza di navi, ritardi nelle consegne via Egitto e un’impennata della domanda in vista dell’inverno.

Stamattina, 5 novembre, il debole finale di Wall Street si riflette sulle borse asiatiche: i future USA restano piatti, mentre i listini europei cedono mediamente -0,5%. L’agenda macro dell’Eurozona offre spunti importanti con i dati finali di ottobre: attese conferme per il Pmi servizi a 52,6 e per il composito a 52,2. In Italia, il consensus punta su un aumento del Pmi terziario a 53,0, rispetto al 52,5 di settembre.

In Asia, Tokyo guida i ribassi: il Nikkei 225 perde il -2,8%, penalizzato dal tonfo di SoftBank (-10%), tornata ai minimi di due settimane. Il Kospi coreano arretra del -3%, dopo un avvio a -5%, ma il bilancio da gennaio resta positivo per +67%.Più resilienti le piazze della Greater China, con CSI300 +0,3% e Hang Seng -0,2%.

Sul fronte geopolitico-commerciale, Pechino ha sospeso i dazi di ritorsione su una serie di prodotti agricoli statunitensi, dopo che Washington ha dimezzato i propri dazi su alcuni beni cinesi, quali soia, mais, grano, sorgo e pollo: ciò potrebbe stemperare le tensioni tra le due potenze.

Tra le commodities, il petrolio resta fiacco: secondo l’American Petroleum Institute, le scorte USA sono aumentate nella settimana al 31 ottobre. L’OPEC+ ha incrementato la produzione di appena 30.000 barili/giorno in ottobre (contro i 330.000 di settembre), complice i cali in Nigeria, Libia e Venezuela.

L’oro tenta un timido rimbalzo dopo otto ribassi in dieci sedute, peggior sequenza dall’inizio del 2025. Il classico schema “dollaro in rialzo = oro in ribasso” è tornato a dominare: tassi USA elevati e rendimenti reali più attraenti hanno eroso l’interesse per i metalli preziosi.

Sul mercato valutario, il dollaro USA prosegue la fase di rafforzamento: l’euro scende sotto 1,15, ai minimi da agosto. Dal picco di settembre (1,19), il biglietto verde è rimbalzato di circa +4%. La svolta è arrivata quando Powell e altri membri della Fed hanno ribadito che non c’è fretta di tagliare i tassi, e secondo uno studio di Bank of America, la domanda per il dollaro è ai massimi da giugno 2024, trainata dai gestori patrimoniali tornati a posizionarsi sulla valuta americana, pur mantenendo esposizioni complessivamente “corte”.

Peggior inizio di mese, invece, per il Bitcoin, che ha perso -6,2%, peggior seduta del 2025, scivolando sotto i 100.000 dollari per la prima volta dal 24 giugno. Stamane la criptovaluta recupera +1,6%.

Negli Stati Uniti, lo shutdown federale è arrivato al 35° giorno, il più lungo della storia. Il rendimento del Treasury decennale scende al 4,07% dal 4,10%, riflesso della corsa alla protezione. In assenza dei dati sui payroll di ottobre, l’attenzione oggi si concentra sul report ADP, da cui il mercato si aspetta +28.000 nuovi occupati nel settore privato dopo il crollo di settembre.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Anche alcuni top banker USA segnalano rischi di eccessi valutativi.

Prosegue la correzione dell’oro, ora largamente sotto US$ 4000/oncia.

Il Dollaro estende il suo silenzioso recupero: sotto 1,15 vs Euro.

Seduta contrastata ieri, 4 novembre, per le Borse europee: Milano e Londra hanno chiuso in lieve rialzo, mentre Parigi (-0,67%), Francoforte (-0,72%) e Madrid (-0,15%) hanno terminato in calo. Zurigo (+0,49%) si è distinta in positivo, sostenuta dal comparto immobiliare e sanitario, con Novartis (+1,8%) e Roche (+1,77%) in evidenza.

Dopo che Jerome Powell ha raffreddato le attese su un taglio dei tassi a dicembre, definendolo “non affatto scontato”, ora la prudenza della Fed si combina con un generale raffreddamento dell’euforia sull’intelligenza artificiale, alimentato dalle trimestrali delle big tech americane.

A sorpresa, neppure i risultati record di Palantir Technologies sono bastati a sostenere il comparto. Nonostante la società, che vanta rapporti privilegiati con l’esercito statunitense, abbia battuto le attese e alzato la guidance, il titolo ha chiuso in calo dell’8%.

Un segnale eloquente: non bastano più i numeri, contano le valutazioni. Palantir era salita del +170% da inizio anno, arrivando a un P/E stimato per il 2025 di 271x, contro il 43,8x di Nvidia e il 25,8x medio dell’S&P 500. Il mercato ha giudicato eccessivo il premio e ha preferito alleggerire.

La reazione ha travolto tutto il comparto tecnologico: l’indice SOX dei semiconduttori ha perso -4%, peggior seduta da un mese, con il settore che tratta a P/E medio 36,5x. In una sola giornata, sono andati in fumo circa US$ 500 miliardi di capitalizzazione. A peggiorare il clima, i risultati di Super Micro Computer (-9% afterhours) e Advanced Micro Devices (-5%), che non hanno dissipato i timori di eccessi nel segmento high tech.

A gettare ulteriore cautela, le parole dei vertici di Morgan Stanley (Ted Pick) e Goldman Sachs (David Solomon), che prevedono una correzione tra il 10% e il 15% per i mercati azionari, segnalando preoccupazione per valutazioni troppo elevate.

Dall’altra parte dell’Atlantico, Wall Street ha archiviato una seduta decisamente negativa: Dow Jones -0,5%, S&P 500 -1,2% e Nasdaq -2,0%, peggior chiusura da un mese. Il mix tra i warning delle banche d’affari e la delusione per Palantir ha spinto gli investitori a ridurre l’esposizione sui titoli tecnologici: Nvidia, Alphabet e Amazon hanno registrato ribassi consistenti.

Sul fronte energetico, il gas naturale ha accelerato dell’+1,6% a 32,3 euro/MWh sul TTF di Amsterdam, complice l’attesa di temperature più rigide e minor ventosità a dicembre in Europa, fattori che potrebbero aumentare i consumi per riscaldamento e produzione elettrica.

Le tariffe di trasporto del GNL hanno toccato i massimi degli ultimi mesi, penalizzate dalla carenza di navi, ritardi nelle consegne via Egitto e un’impennata della domanda in vista dell’inverno.

Stamattina, 5 novembre, il debole finale di Wall Street si riflette sulle borse asiatiche: i future USA restano piatti, mentre i listini europei cedono mediamente -0,5%. L’agenda macro dell’Eurozona offre spunti importanti con i dati finali di ottobre: attese conferme per il Pmi servizi a 52,6 e per il composito a 52,2. In Italia, il consensus punta su un aumento del Pmi terziario a 53,0, rispetto al 52,5 di settembre.

In Asia, Tokyo guida i ribassi: il Nikkei 225 perde il -2,8%, penalizzato dal tonfo di SoftBank (-10%), tornata ai minimi di due settimane. Il Kospi coreano arretra del -3%, dopo un avvio a -5%, ma il bilancio da gennaio resta positivo per +67%.Più resilienti le piazze della Greater China, con CSI300 +0,3% e Hang Seng -0,2%.

Sul fronte geopolitico-commerciale, Pechino ha sospeso i dazi di ritorsione su una serie di prodotti agricoli statunitensi, dopo che Washington ha dimezzato i propri dazi su alcuni beni cinesi, quali soia, mais, grano, sorgo e pollo: ciò potrebbe stemperare le tensioni tra le due potenze.

Tra le commodities, il petrolio resta fiacco: secondo l’American Petroleum Institute, le scorte USA sono aumentate nella settimana al 31 ottobre. L’OPEC+ ha incrementato la produzione di appena 30.000 barili/giorno in ottobre (contro i 330.000 di settembre), complice i cali in Nigeria, Libia e Venezuela.

L’oro tenta un timido rimbalzo dopo otto ribassi in dieci sedute, peggior sequenza dall’inizio del 2025. Il classico schema “dollaro in rialzo = oro in ribasso” è tornato a dominare: tassi USA elevati e rendimenti reali più attraenti hanno eroso l’interesse per i metalli preziosi.

Sul mercato valutario, il dollaro USA prosegue la fase di rafforzamento: l’euro scende sotto 1,15, ai minimi da agosto. Dal picco di settembre (1,19), il biglietto verde è rimbalzato di circa +4%. La svolta è arrivata quando Powell e altri membri della Fed hanno ribadito che non c’è fretta di tagliare i tassi, e secondo uno studio di Bank of America, la domanda per il dollaro è ai massimi da giugno 2024, trainata dai gestori patrimoniali tornati a posizionarsi sulla valuta americana, pur mantenendo esposizioni complessivamente “corte”.

Peggior inizio di mese, invece, per il Bitcoin, che ha perso -6,2%, peggior seduta del 2025, scivolando sotto i 100.000 dollari per la prima volta dal 24 giugno. Stamane la criptovaluta recupera +1,6%.

Negli Stati Uniti, lo shutdown federale è arrivato al 35° giorno, il più lungo della storia. Il rendimento del Treasury decennale scende al 4,07% dal 4,10%, riflesso della corsa alla protezione. In assenza dei dati sui payroll di ottobre, l’attenzione oggi si concentra sul report ADP, da cui il mercato si aspetta +28.000 nuovi occupati nel settore privato dopo il crollo di settembre.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

Haftungsausschluss

Die Informationen und Veröffentlichungen sind nicht als Finanz-, Anlage-, Handels- oder andere Arten von Ratschlägen oder Empfehlungen gedacht, die von TradingView bereitgestellt oder gebilligt werden, und stellen diese nicht dar. Lesen Sie mehr in den Nutzungsbedingungen.

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

Haftungsausschluss

Die Informationen und Veröffentlichungen sind nicht als Finanz-, Anlage-, Handels- oder andere Arten von Ratschlägen oder Empfehlungen gedacht, die von TradingView bereitgestellt oder gebilligt werden, und stellen diese nicht dar. Lesen Sie mehr in den Nutzungsbedingungen.