Nasdaq: Hält der Trend?Die Nasdaq schaffte es letzte Woche wieder eine Stufe höher zu klettern und ist bei 21340 Punkten. Der kurzfristige Aufwärtstrend ist noch intakt.

Die Intermarketindikatoren lassen zwar langsam nach, sind aber noch auf sehr hohem Niveau und könnten noch zu Kursschüben führen.

Saisonal ist die Nasdaq in einer Schiebezone bis in den Sommer hinein.

Bei der Nasdaq müssen wir jetzt genau hinschauen, ob der kurzfristige Aufwärtstrend hält oder nicht. Wenn er hält, könnte es zu einem Raketenstart nach oben kommen. Bricht der Trend, ist Vorsicht angesagt.

Wir wünschen Ihnen viel Erfolg

Ihr Team der TradingBrothers

US Tech 100 Mini (Per 10) CFD

Keine Trades

Trading Ideen

Khans lustiges NQ-Charting - 30.05 - US100/NQ1!/QQQ/NDXHallo zusammen!

Recap von gestern:

Die Euphorie der Gerichtsentscheidung wurde schnell durch ein Berufungsurteil zunichtegemacht - da hat auch ein 2. Trump Urteil nicht viel geholfen, der Abverkauf war dann nicht mehr aufzuhalten und dürfte einige Bullen gekostet haben

Technisch:

In der Nacht gings munter weiter nach unten, die Zahlen sind auch nicht so pralle. Wochenende.. knapp über dem TagesTrue Open.. gefährlich nach am Wochenopen. Wenn wir zum NY-Opening unter 21300 fallen und da die Bären mal allen Honig zusammen reinschmeissen, sollten wir einen Re-testvon 21150 bekommen und dann schauen wir mal.

Wir haben auch noch Monats-Ende - Mai war sehr bullisch (Mai True Opening war 19855), also selbst wenn es heute nochmal wild wird, wird das am Monatsausgang nicht wirklich etwas ändern.. der Juni und damit Ende von Q2 steht vor der Tür, dann wird nochmal gewürfelt.

Elon sagt (vielleicht) auch bye-bye, also aufpassen was TSLA dann so macht.

Wer ein wenig mehr verstehen möchte was ich hier schreibe:

Alle Kurse sind vom CFD US100 MarketsCOM, welcher +- dem CFD meines Brokers entspricht. Analog NQ1!/NDX/QQQ müsst ihr eben etwas anpassen.

Viele Grüsse,

Khan

Nasdaq100 - Erholung vor dem Ende?Der starke, panikartige Abverkauf im Frühjahr ist nun so gut wie komplett wieder aufgeholt. Die guten Nvidia-Zahlen gestern nach Börsenschluß gaben den Futures über Nacht noch einmal einen richtigen Schub nach oben. Der Index läuft jetzt aber in einen massiven Widerstandsbereich (21.800/22.200) hinein - dies mit einer Wellenzählung versehen, die möglicherweise erst mal nicht mehr viel Luft nach oben zulässt. Noch ist die Longseite aktiv, der o.g. Bereich sollte aber aufmerksam beobachtet werden. Auf mögliche Schwäche-/Umkehrsignale achten.

Khans lustiges NQ-Charting - 28.05 - US100/NQ1!/QQQ/NDX

Hallo zusammen!

Recap von gestern:

Pamp it wurde es dann.. Kurzer dankbarer Dip um 15:30 und dann ging es fein nach oben, die Lücke unter dem letzten Higher wurde geschlossen

Technisch:

Auch heute stehen die Stene noch nicht gut für die Bären, über dem TagesOpen, über dem WochenOpen.. allerdings steht es um die Bullen heute nicht besser. Wir haben es nicht geschafft, dass High von vor einer Woche zu überschreiten bevor wir also nicht solide über 21488 sind würde ich heute eher die Finger vom Markt lassen. Ne MEnge Richmond Fed Data ab 16:00, Fed Speaker, heute abend noch FOMC Minutes, paar Bonds Auktionen.. da wird viel Geld verbraten bis es evtl. eine solide Richtung gibt. Ich muss später wie immer ins Training... setze vermutlich aus, oder schaue heut Abend nochmal

Alle Kurse sind vom CFD US100 MarketsCOM, welcher +- dem CFD meines Brokers entspricht. Analog NQ1!/NDX/QQQ müsst ihr eben etwas anpassen.

Viele Grüsse,

Khan

Nasdaq - stets bemühtDoch Mühe allein reicht nicht aus. Der Wille fehlt offenbar, den Nasdaq über das Level von 21488 hinauszukatapultieren. In der letzten Analyse hatte ich einen weiteren starken Move erwartet, der letztlich ausblieb. Immerhin konnte die Unterseite der anvisierten Range nahezu erreicht werden, um eine Long Chance zu nutzen.

Bisher geht der Ghostfeed im H4, eingetragen am 20.05. weiterhin auf. Der Nasdaq bewegt sich in einer Seitwärtsphase und tut sich schwer diese nach oben zu durchbrechen. Ich gehe weiterhin davon aus, dass eine Korrektur bis zum Märzhoch bei 20338 kurzfristig (Anfang Juni?) wahrscheinlicher ist, als das wir Kurse über 22000 sehen.

Nach oben blockieren heute der "marginale Widerstand" bei 21488 sowie das R1 bei 21537 .

Von unten stützen das Pivot bei 21311, die aufstrebenden EMAs im H1 bei 21275 und 21228 sowie S1 bei 21194.

Heutige Range: 21267 - 21537 . Tendenz seitwärts.

Viel Erfolg.

Disclaimer:

Der Autor ist zum Zeitpunkt der Analyse in diesem Markt investiert.

Edit : Im Bild ist leider der D1 Chart zu sehen. Das Bild kann ich leider nicht aktualisieren.

Khans lustiges NQ-Charting - 27.05 - US100/NQ1!/QQQ/NDXHallo zusammen!

Recap von gestern:

Memorial Day hat gepumpt.. Trump ist eingeknickt und gibt Europa eine weitere Frist Verängerung und will nun plötzlich doch einen Deal.. Pamp it.

Technisch:

Gewinnmitnahme in der Asia-Session, danach aber auch Pump. Wir sind über dem März, Wochen und Tages True Open. Was anderes als bullisch kann man da guten Gewissens nicht sein, nächstes Ziel ist das letzt e Hoch um 21300, Bären sollten sich ab 21100 wieder für die Sache interessieren, dazwischen ist viel Lärm um nichts

Alle Kurse sind vom CFD US100 MarketsCOM, welcher +- dem CFD meines Brokers entspricht. Analog NQ1!/NDX/QQQ müsst ihr eben etwas anpassen.

Viele Grüsse,

Khan

Nasdaq - FrühlingsgefühleAm Freitag sollte die Range im Nasdaq 21170 - 20737 betragen. Diese wurde auf beiden Seiten nahezu punktgenau abgearbeitet. Trump verhalf dabei den Markt ein bisschen zu manipulieren und lies den Kurs auf die große Aufwärtstrendlinie beginnend vom 07.04. korrigieren. Wie erwartet witterten die Bullen ihre Chance und stellten den Trump-Tweet frühzeitig in die Ecke "Säbelrasseln".

Für heute erwarte ich einen weiteren starken Tag, da die Fakenews (diesmal produziert von Mr. Anti-Fakenews selbst) erst einmal vom Tisch sind. Für die EU gibt es Spielraum bis Anfang Juli. Bis dahin wird vermutlich viel Optimismus eingepreist werden.

Von unten stützt heute 21040 als EMA200 in H1 (sowie bereits 21093 EMA50). Erneut würden 20820 mit der großen AufwTL stützen, falls es heute überhaupt einen erneuten Test gibt.

Von oben blockiert im Wesentlichen R2 bei 21416 und die jünsten Tageshochs sowie die Oberkante der Trompete bei >21682. Die algorithmische Zielzone im H1 (grüne TP Box) fällt ebenso in diesen Bereich.

Heutige Range: 21040 - 21658 .

Der Ghost-Feed im H4 (seit Analyse 20.05.) bleibt weiterhin im Chart. Er scheint wie geplant Bestand zu haben. Sollte die Trompete nach oben verlassen werden, wäre das Bewegungsmuster allerdings vom Tisch.

Viel Erfolg.

Disclaimer:

Der Autor ist zum Zeitpunkt der Analyse in diesem Markt investiert.

Nasdaq: Sie zeigt schwache VorzeichenDie Nasdaq gab in den letzten Tagen wieder etwas nach und fällt auf 20915 Punkte ab. Der Kurs kommt jetzt in eine schwache Zone, in der auch die 200-Tagelinie liegt.

Bei den Intermarketindikatoren zeigt sich, dass die Nasdaq zu den Vergleichsmärkten EUR-USD, US-Bonds und Gold stark überbewertet ist und die Indikatoren stagnieren.

Auch die Saisonalität gibt uns wenig positive Signale und statistisch bleibt es volatil.

Die Nasdaq kommt in eine Zone, wo sie langsam die Kurve kriegen sollte, sonst droht ein weiterer Rutsch bis zum letzten markanten Tief bei 17500 Punkten, das sind -20%! Auch von den Intermarketindikatoren und der Saisonalität erwarten wir eher Gegenwind.

Wir wünschen Ihnen viel Erfolg

Ihr Team der TradingBrothers

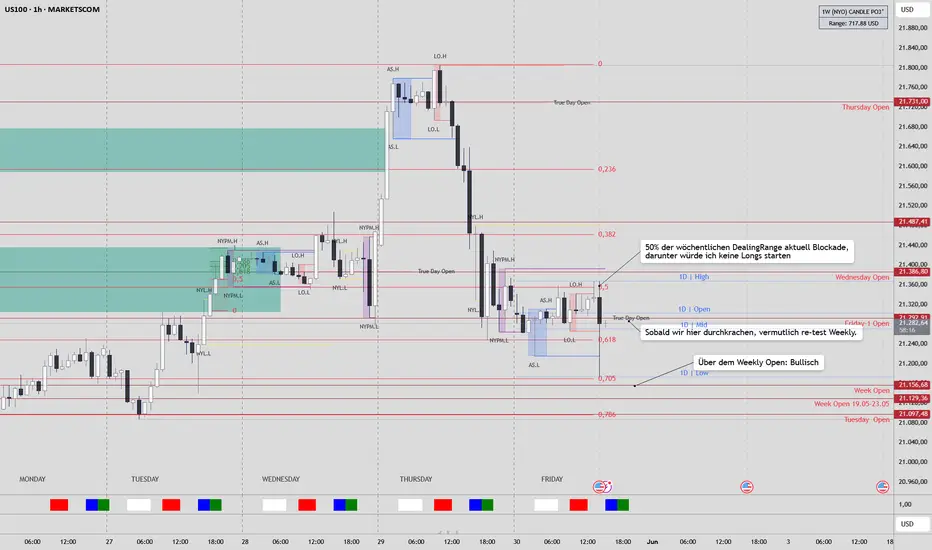

Khans lustiges NQ-Charting - 23.05 - US100/NQ1!/QQQ/NDXHallo zusammen!

Recap von gestern:

Gestern war ein mittlerer Range Day, ab 14:00 gap es einen kleinen Push, wir sind aber dann den ganzen Tag an der einfachen Dealing Range gescheitert und damit wurde dann letztlich auch die Chance für die Bären eräffnet ds ganze abzuverkaufen.

Technisch:

Trump macht Trump Dinge, vermutlich +50% Strafzölle auf EU-Waren.. und der Markt zeigt dann auch gleich was seine Haltung ist. Durch das Tages und Week-Open. Aktuell haben wir fast die 6-fache Dealing Range erreicht und damit ist das Po3 dieser Woche fertig und wir können nicht mehr darauf Bezug nehmen. Mal sehen was bis 15:40/16:00 passiert. Sobald jemand mit grosser Size rumwirft kann das in beide Richtungen böse Enden als passt auf.

Montag haben die Amis zu.. willkommene Gelegenheit zu verkaufen und nicht 3 Tage lang zu halten.

Für die Bullen muss das Week-Open wieder geholt werden, die Bären habsn als nächste Ziele das Open vom 12.05 ( 20450) und dann letztlich das Mai-Open 19855 als grosse Makro Ziele..

Kann heute wild werden, also nur wirkliche plausible Trades machen, heutiger Tag ist nichts für aus ner Laune heraus kürzen oder lang gehen.

Alle Kurse sind vom CFD US100 MarketsCOM, welcher +- dem CFD meines Brokers entspricht. Analog NQ1!/NDX/QQQ müsst ihr eben etwas anpassen.

Viele Grüsse,

Khan

Nasdaq - stolpernd auf klapprigen BeinenAuch wenn die Bullen im Nasdaq gestern immer wieder Versuche starteten auf der Oberseite Raum zu gewinnen, konnte doch die gestrige Range nicht wirklich verlassen werden.

Nun stolpert und schwankt man in der Trompete umher. Ein kleiner Kampf zwischen Bullen und Bären liegt dabei in der Natur der Sache. Für beide Seiten gibt es hier Signal abzuholen.

Von unten stützt auch heute wieder die Trompete selbst in Verbindung mit der aufstrebenden Trendlinie der markanten Frühjahrstiefs im Bereich 20845 - 20737. Für den Fall einer Rutsche stützt nicht zuletzt weiterhin der Supportbereich bei 20338.

Von oben drücken die EMAs im H1 bei ~21170. Darüber hinaus der Bereich des gestrigen Hochs bei ~21280. Das algorithmische Ziel im H1 (grüne Box) deckt sich mit der Oberkante der Trompete. Spätestens dort gibt es große Hindernisse.

Heute erwartete Range: 21170 - 20737 . Tendenz fallend mit auftretenden Bullen-Attacken.

Auch wenn es zu früh ist, auf aktuellem Niveau eine übergeordnete Richtung für den Nasdaq auszuloten, scheint sich eine kleinere Korrektur aufzudrängen. Ich belasse den Ghost-Feed im H4 weiterhin drin - wir werden sehen.

Viel Erfolg.

Disclaimer:

Der Autor ist zum Zeitpunkt der Analyse in diesem Markt investiert.

Wird der Nasdaq 100 Index jetzt scheitern?Sehr geehrte Damen und Herren,

Nasdaq 100 Index:

Der Nasdaq 100 Index korrigierte ausgehend vom 19. Februar 2025 bei 22.222,61 Punkten bis zum 7.4.2025 auf 16.542,20 Punkte.

Bis zum 19. Mai 2025 schloss sich dem eine Kurserholung auf 21.464,56 Punkte an. Der Nasdaq Index schloss am Mittwoch, dem 21. Mai 2025, bei 21.080,36 Punkten.

Mit dem bisherigen Wochenhoch bei 41.464,56 Punkten erreichte der Nasdaq 100 Index die X-Mittellinie eines vorangegangenen X X-Sequentials X7 Musters in Abwärtsrichtung, das die Korrektur von Mitte Februar bis Anfang April 2025 initiierte. Diese X-Mittellinie liegt bei 21.480 Punkten.

Nach Erreichen einer solchen Mittellinie gehen die Kurse in der Regel in eine Korrektur über.

Wie der Dow-Jones-Index scheiterte auch der Nasdaq 100 Index an einem markanten Widerstand.

Sollte sich der Nasdaq 100 Index nicht oberhalb der X-Mittellinie bei 21.480 Punkten behaupten können, dann befindet sich Unterstützung bei 19.970 Punkten, 19.020 Punkten und 17.905 Punkten.

Sollte der Nasdaq 100 Index jedoch fortan oberhalb der X-Mittellinie bei 21.480 Punkten notieren, dann ist ein Kursanstieg bis in den Kursbereich von 23.875-24.980 Punkten zu erwarten, wobei hier das Mittel bei 24.427 Punkten als Orientierung dient. Ein Zwischenziel liegt bei 22.680-23.060 Punkten.

Mit freundlichen Grüßen

Devin Sage

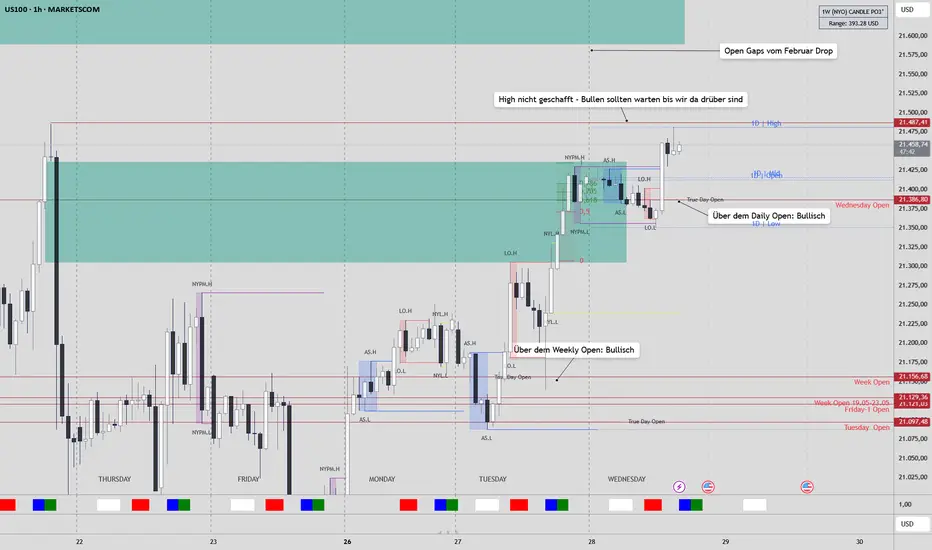

Khans lustiges NQ-Charting - 22.05 - US100/NQ1!/QQQ/NDXHallo zusammen!

Recap von gestern:

Nach dem NY-Drop ging es eifrig nach oben, das Montag/Dienstag Hoch wurde dann um weniger als 1 Punkt (im CFD) nicht erreicht, daher war die Power of Three weiterhin intakt und abwärts ging es, durch das Wochen-Open hindurch.

Technisch:

Dieses war dann den ganzen morgen auf 1h und grösser die Blockade (21130), ab 14:00 gab es einen grösseren Drop der gerade wieder aufgekauft wurde.

Es ist unterhalb des Opens Bärenland, nächstes Ziel wäre die 4xRange um das März Open herum (20900) - Ideal für Bären wäre ein Re-Test des heutigen Opens 21095 mit einem Spike 40 Punkte höher, und dann heftiger Abverkauf.

Bären-Logik ist noch +- bis 21400 intakt, das wäre das Dienstag Open und OTE-Retracement der gestrigen Abverkaufs-Range.. aber idealerweile bleiben wir heute unter den 21130 und gut is.

Alle Kurse sind vom CFD US100 MarketsCOM, welcher +- dem CFD meines Brokers entspricht. Analog NQ1!/NDX/QQQ müsst ihr eben etwas anpassen.

Viele Grüsse,

Khan

Nasdaq - es trompetet und posauntIn der vergangenen Analyse wurde bereits auf die gut sichtbare Trompete im H1 hingewiesen. Die anvisierte Range der letzten beiden Tage wurde beinahe zu 100% in beide Richtungen getroffen (siehe "Im Westen nichts Neues"). Der Nasdaq handelt wie erwartet weiterhin in dieser Trompete, deren Enden sich naturgemäß auseinander diffundieren.

Von unten stützt die Unterkante bei ~20900, was heute auch mit S1 zusammenfällt. Die Chance, dass wir hier nach oben abprallen ist aus meiner Sicht größer, als nach unten durchzurutschen. Notfalls würde der Bereich um ~20600 vermutlich bereits wieder auf Kaufinteresse stoßen.

Nach oben blockieren die fallenden EMAs aus H1 sowie das Tagespivot im Bereich ~20213.

Ich lasse den Ghost-Feed im H4 weiterhin drin, als angedachter Fahrplan bis Anfang Juni.

Die heutige Range sehe ich zwischen: 20213 - 20892 .

Viel Erfolg.

Disclaimer:

Der Autor ist zum Zeitpunkt der Analyse in diesem Markt investiert.

Khans lustiges NQ-Charting - 21.05 - US100/NQ1!/QQQ/NDX

Hallo zusammen!

Recap von gestern:

Nach dem schliessen der Gap gab es eine bärische Range/Abverkauf jedes Bullenvorstosses

Technisch:

Hello zusammen,

der Vormittags-Drop hat die DealingRange der Woche/vom Montag soweit retestet. Bis jetzt gab es wie erwartbar am OTE einen netten Abpraller (21175). Die Bullen kommen aber aktuell nicht einmal zum Tages True-Open 21300. Falls sie es beim OPen nicht schaffen, sollten wir die ganze Range bis mind. zum Retest des Wochen True Opoen (21130) abverkaufen und dann sehen wir einmal weiter

Alle Kurse sind vom CFD US100 MarketsCOM, welcher +- dem CFD meines Brokers entspricht. Analog NQ1!/NDX/QQQ müsst ihr eben etwas anpassen.

Viele Grüsse,

Khan

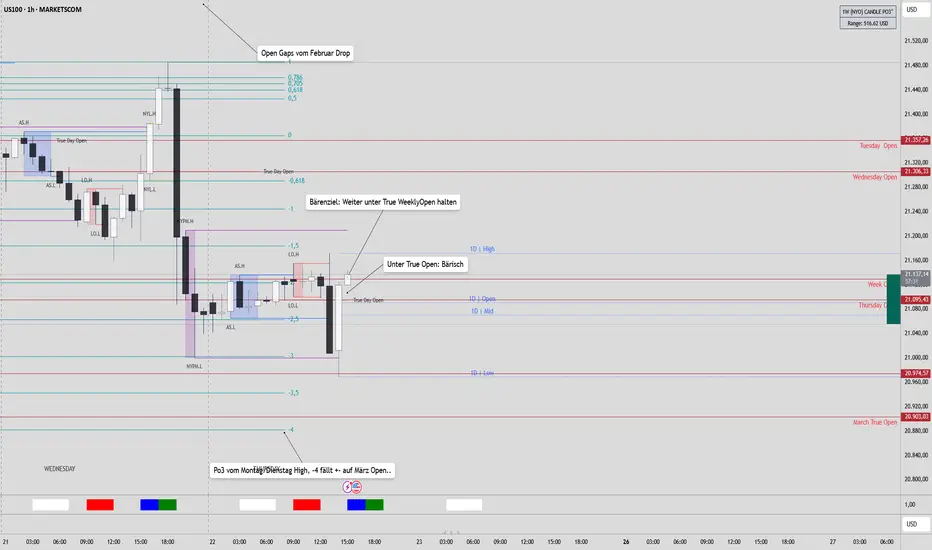

Khans lustiges NQ-Charting - 20.05 - US100/NQ1!/QQQ/NDX

Hallo zusammen!

Recap von gestern:

nach dem NY Open gab es zusammen mit Trump Tweets wegen Zoll-Deals einen Push der nach dem halten des True Opens die erste grosse Februar-Gap geschlossen hat (21400-480)

Technisch:

Hello zusammen,

wir halten uns aktuell um das heutige TrueOpen: 21360 - falls es fallen sollte, könnten wir die 50% der gestrigen Range (21260) antesten - bei bullischwem Momentum machen wir uns vermutlich zur 2 Februar-Gap ab 21588 auf.

Alle Kurse sind vom CFD US100 MarketsCOM, welcher +- dem CFD meines Brokers entspricht. Analog NQ1!/NDX/QQQ müsst ihr eben etwas anpassen.

Viele Grüsse,

Khan

Nasdaq - Im Westen nichts NeuesGestern sollte der Nasdaq im langweiligen Seitwärtshandel versinken. Auch wenn die anvisierte Range nach oben übertroffen wurde, kam es dennoch nicht zum Befreiungsschlag nach oben. Ich gehe weiterhin davon aus, dass sich diese Phase noch ein paar Tage fortsetzt. Für weiter aufstrebende Kurse müsste es neue Impulse geben. Diese könnten m.E. entweder politisch ausgespielt werden oder sich erst nach einer kleineren Korrektur entwickeln. Ich gehe von Letzterem aus.

Übergeordnet plane ich eine Korrektur bis 20338 ein (Anfang Juni?). Bis dahin bleibe ich bei der These, dass der Nasdaq seitwärts pendelt auf der Suche nach seiner Bestimmung :)

Kurzfristig erwarte ich den Handel weiterhin innerhalb der H1-Trompete.

Heutige Range: 21432 - 20978 . Tendenz: seitwärts.

Viel Erfolg.

Disclaimer:

Der Autor ist zum Zeitpunkt der Analyse in diesem Markt investiert.

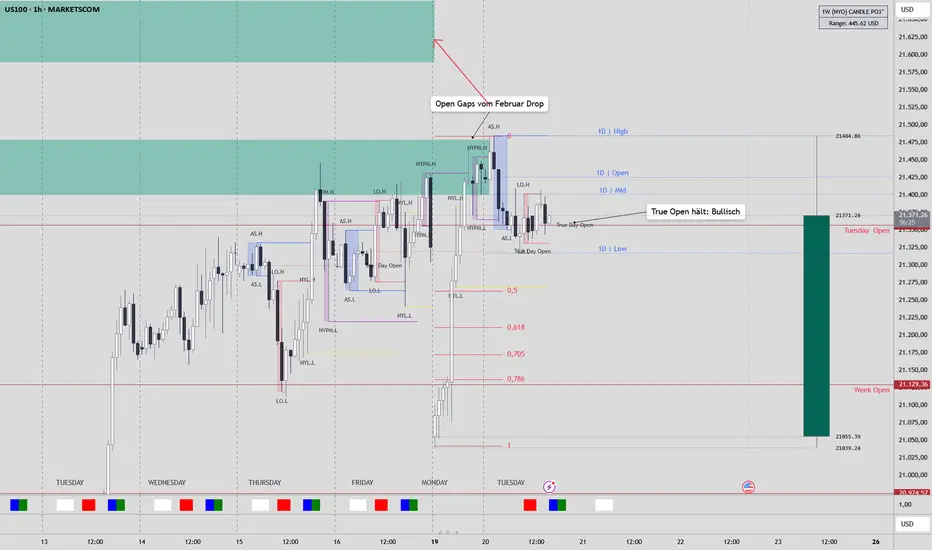

Khans lustiges NQ-Charting - 19.05 - US100/NQ1!/QQQ/NDX

Hallo zusammen!

Recap von Freitag:

Offene Gaps vom Februar-Drop angetestet, aber dann rejected

Technisch:

Hello zusammen,

leider spinnt mein US100 Chart auf Tradingview - sollte heute oder morgen wieder alle Daten liefern. Habe daher die wichtigsten Sachen bei einem anderen Anbieter reinkopiert, die genauen Zahlen stimmen nicht aber ihr solltet es dennoch passend für euch machen.

Die paar negativen Sachen aus der Kaffeerunde am Wochenende schlagen wohl etwas aufs Gemüt, vom Freitagshoch sind wir sehr weit entfernt und wir bauen kontinuirlich Lower Lows und Lowes Highs. Gerade versuchen wir uns wieder am TAges Open (um 21130), sollten wir da nicht mit power drüberkommen sehe ich weitere Schwäche, im Extremfall (heute vl. nicht aber diese Woche dann vermutlich schon.. also eher bärische Aussicht, mal sehen was das Open sagt. Nach oben haben wir noch die offenen Gaps (über 21400)

Alle Kurse sind vom CFD US100 MarketsCOM, welcher +- dem CFD meines Brokers entspricht. Analog NQ1!/NDX/QQQ müsst ihr eben etwas anpassen.

Viele Grüsse,

Khan

Nasdaq - erstmal Luft holenDer Anstieg der letzten Wochen in europäischen und US Indizes verläuft sehr steil. Hin und wieder ist es notwendig Luft zu holen, dass den Bullen nicht die Puste ausgeht. Daraus lässt sich jedoch nicht unbedingt schlussfolgern, dass größere Korrekturen ins Haus stehen. Auch auf einem Balkon lässt sich ausruhen, man muss dafür nicht auf die Terrasse gehen...

Von unten stützt nun der Bereich um 20816, sowie 20600. Hält letztere Marke nicht, wären auch 20338 als Retest des März-Hochs absolut im Bullenprogramm.

Nach oben muss die jüngste Schranke bei 21446 aufgelöst werden, um sich gemächlich zum Gipfelkreuz aufzumachen. Die algorithmische Zielzone für H1 liegt derzeit bei ca. ~21930. Diese scheint zumindest heute nicht erreichbar.

Heutige Range: 20816 - 21229 . Tendenz: langweiliger Seitwärtsmarkt.

Viel Erfolg.

Disclaimer:

Der Autor ist zum Zeitpunkt der Analyse in diesem Markt investiert.

Nasdaq: Hat die neutral Marke zurückerobertDie Nasdaq stieg weiter und schloss bei 21427 Punkten, sogar mit Kurslücke nach oben. Sie hat damit unsere bärische Handelsmarke durchbrochen und ist wieder neutral.

Auch die Intermarketindikatoren schiessen mit dem Kurs weiter in den Himmel und sind im überbewerteten Bereich angelangt. Hier ist die Dynamik aber noch ungebrochen.

Bei der Saisonalität ist die Nasdaq ausgewogen bzw. in einer volatilen Seitwärtsphase bis in den August hinein.

Gerade das Gap-Up über unsere bärische Handelsmarke ist ein glasklares Signal das die letzte schlechte Phase vorbei ist und jetzt wieder positive Zeiten anbrechen. Besonders die starke Dynamik in den Intermarketindikatoren lässt auf weiter steigende Kurse schliessen.

Wir wünschen Ihnen viel Erfolg

Ihr Team der TradingBrothers

Trendumkehr im Aufwärtskanal – Korrekturziel bei 18.800 USD1. Trendkanal und Kursverlauf:

Der Preis befindet sich derzeit in einem Aufwärtskanal (blau markiert).

Der Kurs hat mehrfach die untere Linie des Kanals als Unterstützung und die obere Linie als Widerstand getestet.

Die schwarze Markierung (Punkte) zeigt entscheidende Stellen, an denen der Preis reagiert hat.

2. EMA-Indikatoren (Exponential Moving Averages):

EMA 50 (rot): 20.762,7 USD – aktuell direkt unter dem Preis.

EMA 200 (blau): 19.861,5 USD – deutlich darunter, was auf einen starken Aufwärtstrend hindeutet.

3. RSI (Relative Strength Index):

Der RSI liegt aktuell bei 65,03 – also nahe dem überkauften Bereich (über 70).

Es gibt Hinweise auf eine bärische Divergenz (RSI fällt, während der Kurs steigt), was eine bevorstehende Korrektur andeuten könnte.

4. Widerstandsbereich (Support-Zone oben):

Der Kurs nähert sich einem Widerstand/Support-Bereich (rosa Zone), was ein Wendepunkt sein könnte.

5. Prognose – mögliche Abwärtsbewegung:

Die große blaue Pfeilprojektion zeigt eine mögliche Korrekturbewegung nach unten.

Das Ziel liegt im Bereich von etwa 18.800 USD (grün-blauer Zielbereich markiert).

Fazit: Dieses Chart deutet auf eine mögliche Trendumkehr oder zumindest eine Korrekturbewegung hin. Trader sollten besonders auf den RSI, den Ausbruch aus dem Kanal und die Preisreaktion im Widerstandsbereich achten. Ein Bruch unter die EMAs könnte die Abwärtsbewegung verstärken.

Nasdaq - Treppauf ist mühsamGestern sollte die obere Range bei 21451 enden, es wurden 21446.

Es gilt nach wie vor, "die Bullen laufen die Treppe rauf, die Bären springen aus dem Fenster." Nun ist der Aufstieg besonders nach so einem Lauf dann etwas mühsam. Algorithmisch prognostizieren sowohl H4 als auch H1 heute ein ähnliches Minimalziel bei ca. ~21900. Die Zielzone reicht bis weit über das ATH hinaus.

Von unten stützen kurzfristig 21223, 21129 , darunter 20914 und 20750 . Die Bullen finden also charttechnisch relativ viele Steigbügel um einen herabfallenden Bären zu konterkarieren. Nicht zuletzt befindet sich im Bereich von 20338 ein starkes Plateau, eine Art Basislager.

Nach oben ist die Treppe zum ATH frei, jedoch bleibt es eine Treppe!

Heutige Range: 21018 - 21625 . Rücksetzer sind in der Regel Kaufgelegenheiten.

Viel Erfolg.

Disclaimer:

Der Autor ist zum Zeitpunkt der Analyse in diesem Markt investiert.

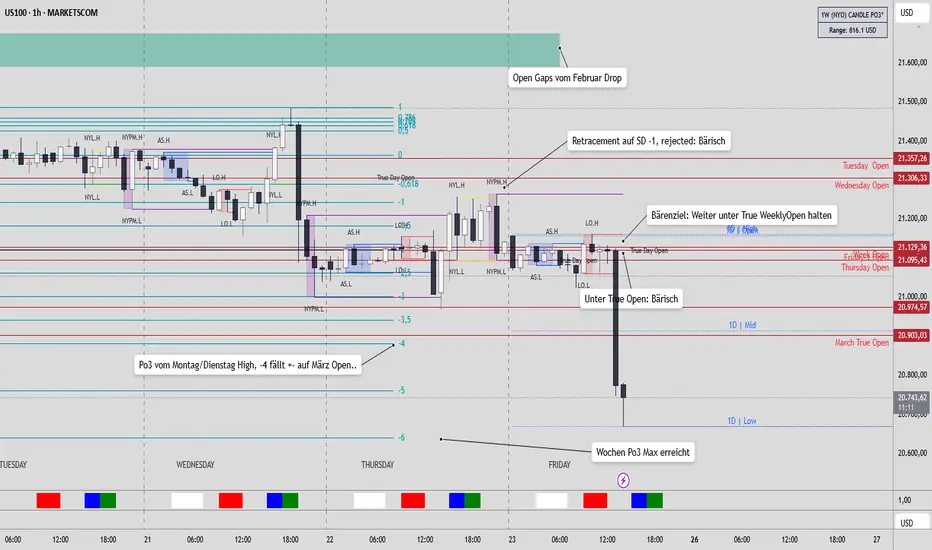

Khans lustiges NQ-Charting - 15.05 - US100/NQ1!/QQQ/NDXHallo zusammen!

Recap von gestern:

Range/Top Bildung, Search&Destroy Profil

Technisch:

Hello zusammen,

sieht langsam immer mehr nach ner temporären Top-Bildung aus, die Wochen-Range ist auch schon rechr extrem..

Wir haben zwar über uns noch 2 dicke Gaps aus dem Februar, haben auf der anderen Seite aber auch Po3 Dealing Range x4 erreicht.. und 2.5 liegt schön auf 50% der Wochenrange (20820). Das wäre der Wunschtraum der Bären.

Wir sind aktuell unter dem Tages-Open 21300, das Open von gestern 21220 hält jedoch.. das wäre so ein Hoch/Runter Indikator für mich. In einer halben Stunde gibts noch Manufacturing Data, könnte evtl. nen Ausschlag geben.

FOMO kämpft aktuell gegen Permabären-Wahn.. mal sehen wer gewinnt (am Ende die Gebührensteller ;) )

Alle Kurse sind vom CFD US100 MarketsCOM, welcher +- dem CFD meines Brokers entspricht. Analog NQ1!/NDX/QQQ müsst ihr eben etwas anpassen.

Viele Grüsse,

Khan

Nasdaq - Langeweile?!Der steile Anstieg im Nasdaq der vergangenen Tage wird offenbar seitwärts konsolidiert. Die anvisierte Range von gestern wurde nur zu 50% ausgereizt, weder nach oben noch nach unten kam Schwung in den Laden.

Nach wie vor stützen kurzfristig 20914 von unten. Kommt etwas Verdruss auf, könnte der Nasdaq relativ leicht auch bis ~20700 (Keiloberkante) oder gar 20471 (EMA200 H1) wegbrechen. Beide Marken würden aus meiner Sicht direkt wieder Käufer in den Markt locken.

Nach oben scheint der Weg weiterhin relativ frei zu sein. Im H4 hat sich das algorithmische Minimal-Potential auf 21731 erhöht und geht im Maximum über das ATH hinaus. Dies ist nat. nicht als "Muss" sondern als "Potential" zu betrachten: 10% der Bewegungen würden das untere Ziel erreichen können.

Heutige Range: 20914 - 21451 . Ausrichtung: seitwärts. Rückläufe als Chance betrachten.

Viel Erfolg.

Disclaimer:

Der Autor ist zum Zeitpunkt der Analyse in diesem Markt investiert.