Gold - Ausblick KW34 /2025Hallo Trader,

ich mache es kurz. Gold befindet sich in einer Konsolidierungsformation. Aktuell müssen wir auf die Auflösung warten.

Auf lange Sicht bin ich weiter bullisch was Gold angeht - alleine schon wegen den Zukäufen der Zentralbanken. Somit wäre ein Short Ausbruch für mich sogar auf lange Sicht spannend, da ich dann tiefer Long setups suchen kann.

Aber ich denke eher, dass wir spätestens bei 3280$ wieder nach oben abprallen. Aktuell bietet sich aber kein Setup an.

Widerstände:

- ATH bei rund 3500$

Unterstützungen

- Zone bei 3250$

- Zone bei 3160$

- Zone bei 2950$

- Tief bei 2840$

- Zone bei 2800$ - 2790$

- Zone Rund um 2720$

- Dezembertief bei 2580$

Happy Pips!

Michael - Team PimpYourTrading

Trading Ideen

Gold: Steigt die bullische Energie?Gold: Steigt die bullische Energie?

Gold befindet sich weiterhin in einem Aufwärtstrend. Die jüngste Kursentwicklung deutet auf einen weiteren Ausbruch innerhalb des breiteren Aufwärtstrends hin.

Unterstützungszone: 3355 – ein Schlüsselniveau aus der vorherigen Konsolidierung. Der Preis testet derzeit dieses Niveau oder nähert sich diesem Niveau.

Eine bullische Erholung ab 3355 würde die anhaltende Aufwärtsdynamik bestätigen. Mögliche Ziele sind:

3412 – erster Widerstand

3427 – psychologisches und strukturelles Niveau

3450 – erweiterter Widerstand im längerfristigen Chart

Bearishes Szenario:

Ein bestätigter Durchbruch und ein Tagesschluss unter 3355 würden die bullische Prognose schwächen und ein stärkeres Abwärtsrisiko in Richtung folgender Zone nahelegen:

3330 – geringe Unterstützung

3317 – stärkere Unterstützung und potenzielle Nachfragezone

Ausblick:

Die bullische Tendenz bleibt bestehen, solange Gold über 3355 hält. Ein anhaltender Durchbruch unter dieses Niveau könnte die Dynamik kurzfristig nach unten verschieben.

Technische Analyse GoldTechnische Analyse Gold

Rückblick gestern: Gold hielt sich stabil bei 3330, wobei der Kampf um diese wichtige Unterstützungsmarke zu einem Wendepunkt zwischen Bullen und Bären wurde. Sollten die US-Daten oder die Marktstimmung von heute Abend jedoch zu einem Durchbruch führen, werden die Bären den Abwärtstrend mit einem Kursziel von 3300 voll eröffnen. Ein negativer Tagesschlusskurs würde die Abwärtsdynamik weiter bestätigen.

Wichtige Niveaus:

Widerstand: 3350–55 (kurzfristige pessimistische Verteidigung), 3370–75 (Stärke-Schwäche-Grenze; jeder Rückprall vor einem Durchbruch bietet eine Gelegenheit zum Leerverkauf).

Unterstützung: 3330 (Rettungsleine); bei einem Durchbruch Ziel 3300.

Handelsstrategie:

Aggressiver Short: Sofortiger Verkauf bei einem Rückprall auf 3350–53, Erhöhung der Position bei 3370–75 mit einem einheitlichen Stop-Loss bei 3384. Ziel 3330–35. Halten Sie den Kurs, bis die Marke von 3300 durchbrochen wird.

Eine konservative Abwartestrategie: Sollte die Marke von 3330 unerwartet halten und es anschließend zu einer schnellen Erholung kommen, warten Sie auf Anzeichen von Druck nahe 3350, bevor Sie in den Markt einsteigen.

Marktstimmung: Gold verhält sich derzeit wie ein Tänzer am Rande einer Klippe. Angesichts des restriktiven Ausblicks der Fed und der Dollarstärke könnten Bullen leicht in den Abgrund stürzen. Händler sollten die Marke von 3330 genau beobachten und dem Trend folgen, falls dieser durchbricht. Vermeiden Sie es, gegen den Trend zu operieren!

Vorsicht vor weiteren Goldpreisrückgängen am 15. August:

Nachrichtenanalyse

Positive Faktoren

Ein schwächerer Dollar und sinkende Renditen von US-Staatsanleihen steigern die Attraktivität von Gold, da sie die Goldkosten für Inhaber nicht-amerikanischer Währungen senken.

Entspannte US-Inflationsdaten: Der Verbraucherpreisindex (VPI) für Juli entsprach den Erwartungen und bestärkte die Markterwartungen einer Zinssenkung der Fed im September. Aktuell deuten Federal Funds Futures auf eine Wahrscheinlichkeit von über 70 % hin.

Erwartung einer langfristigen Lockerung: Sollten die globalen wirtschaftlichen Unsicherheiten (wie geopolitische Konflikte und verlangsamtes Wachstum) anhalten, könnte Gold seine Stärke als sicherer Hafen behalten.

Technische Analyse

Tageschart

Schlüsselsignal: Eine große bärische Kerze, gefolgt von einem Doji, deutet auf eine Abschwächung der bärischen Dynamik hin, eine Trendwende ist jedoch zur Bestätigung noch erforderlich.

Wendepunkt: Bleibt der Schlusskurs vom Donnerstag über dem gleitenden 5-Tage-Durchschnitt (3370–3375), ist ein Test der 3400er-Marke möglich; andernfalls ist mit anhaltend volatilem Handel zu rechnen.

4-Stunden-Chart

Mittelfristiger Widerstand: Der Bereich 3370–3380 markiert die kurzfristige Bullen-/Bear-Grenze; ein Durchbruch darüber eröffnet Aufwärtspotenzial. MACD-Indikator: Ein Golden Cross und steigende Candlestick-Muster verstärken das Erholungssignal.

Stunden-Level

Unterstützung/Widerstand:

Unterstützung: 3353 (mittleres Band), 3342 (Tief der asiatischen Sitzung). Ein Durchbruch unter dieses Niveau könnte zu einem Rückgang auf 3320 führen.

Widerstand: 3370 (Hoch der europäischen Sitzung), 3380 (wichtiges Widerstandsniveau). Ein Durchbruch über dieses Niveau könnte 3400 anvisieren.

Handelslogik: Nach dem Durchbruch von 3358 in der europäischen Sitzung kann eine kurzfristige Long-Position eingegangen werden, sofern die US-Sitzung zurückgeht und nicht unter dieses Niveau fällt. Trifft 3380 auf Widerstand, kann eine kurzfristige Short-Position eingegangen werden.

Handelsstrategie

Leerverkaufsmöglichkeit:

Einstieg: Bereich 3365–3375 (nahe dem täglichen 5-Tage-Durchschnittswiderstand), Stop-Loss bei 3385.

Ziel: 3340–3320.

Logik: Bis ein klarer Durchbruch über 3380 erreicht wird, ist ein volatiler Abwärtstrend die vorherrschende Strategie.

Long-Kaufmöglichkeit:

Einstieg: Unterstützungsband 3320–3310 (vorheriges Tief und unteres Bollinger-Band im Stundenchart), Stop-Loss bei 3300.

Ziel: 3350–3360.

Logik: Nach einer technischen Korrektur günstig kaufen und auf Unterstützung durch die geldpolitischen Erwartungen der Fed setzen.

Schlüsselniveaus

Widerstände: 3350–3360 (kurzfristiger Trend), 3370–3380 (Stärke-Schwäche-Grenze), 3400 (psychologische Barriere).

Unterstützung: 3320-3310 (starke Intraday-Unterstützung), 3300 (psychologische Unterstützung).

Heutige Gold-Bullen-Bären-Rettungslinie: 3340Heutige Gold-Bullen-Bären-Rettungslinie: 3340

Wie im Chart dargestellt:

Goldpreisspanne: 3330–3350

3340 ist zur wichtigsten Trennlinie zwischen Bullen- und Bärenmärkten geworden.

Heute ist wieder Freitag.

Die jüngsten politischen Maßnahmen und Nachrichten haben den Goldpreis weiterhin gedrückt, wobei negative Nachrichten überwogen.

Große Institute wie Goldman Sachs und Citigroup sind jedoch optimistisch und erwarten einen starken Anstieg des Goldpreises.

Sie suchen Käufer.

Erwartung:

Der Goldpreis wird in Zukunft deutlich fallen.

Gold könnte auf hohem Niveau eine neue Käuferrunde suchen.

Daher lautet unsere Schlussfolgerung:

1: Kurzfristig vorsichtig bei Long-Positionen sein.

2: Goldpreistrends mit einer volatilen Strategie betrachten.

3: Eine Goldpreiskorrektur ist sehr wahrscheinlich. Seien Sie vorbereitet

Intraday-Handelsstrategie:

1: Solange der Goldpreis unter 3350 liegt, sollten Sie auf hohem Niveau shorten und einen Stop-Loss bei 3360 setzen.

2: Solange der Goldpreis über 3330 liegt, sollten Sie bei Long-Positionen vorsichtig sein. Eine Erholung ist möglich, aber auch die Wahrscheinlichkeit eines deutlichen Rückgangs steigt.

3: Die heutige Handelsstrategie bevorzugt Short-Positionen aufgrund von Volatilität.

Praktisch:

VERKAUF: 3340–3350

SL: 3360

TP: 3330–3320–3300–3280

Es ist nicht einfach, nach Jackson Hole zu kommen!Nach dem Sprung aus dem Unterstützungsbereich 3.340–3.345 hält sich Gold weiterhin stabil im 2H-Aufwärtstrendkanal. Der Ichimoku-Chart zeigt, dass die Wolke derzeit den Hauptwiderstand darstellt, während der RSI von 44–45 in Richtung der Marke von 50 steigt – ein Zeichen dafür, dass der Kaufdruck noch nicht nachgelassen hat. Bei einem Ausbruch über 3.365–3.370 liegt das kurzfristige Ziel im Bereich um 3.400 – entsprechend einer „leichten Widerstandszone“.

Laut Reuters (15.08.) steht Gold unter leichtem Abwärtsdruck und steuert auf die zweite Wochenverlustrunde in Folge (–1,8 %) zu, nachdem heißere PPI-Daten als erwartet die Marktteilnehmer dazu veranlasst haben, die Wahrscheinlichkeit einer kräftigen Zinssenkung der Fed im September neu zu bewerten. Noch wichtiger: Die Rede des Fed-Vorsitzenden in Jackson Hole in der kommenden Woche könnte ein starker Katalysator für einen Ausbruch des Goldpreises sein.

Glauben Sie, dass Gold sich über der Ichimoku-Wolke halten und diese Woche den Sprung über 3.400 schaffen kann?

Der heutige Goldpreis ist volatil und rückläufig.Der heutige Goldpreis ist volatil und rückläufig.

Handelsstrategie: Gehen Sie volatiler an den Markt heran (3330–3350 $).

Empfehlung für Long-Positionen:

Eröffnen Sie eine kleine Long-Position bei einem Kursrückgang auf etwa 3320 $, mit einem Stop-Loss bei 3300 $ und einem Kursziel von 3340–3350 $.

Empfehlung für Short-Positionen:

Short-Position bei einem Kursanstieg auf 3360–3370 $ und Druck, mit einem Stop-Loss bei 3390 $ und einem Kursziel von 3330–3340 $.

Aggressive Strategie:

Verkaufen: 3340–3350

Stop-Loss: 3360

Ziel: 3330–3320–3300

Kaufen: 3335–3340

Stop-Loss: 3330

Ziel: 3350–3360

Gesamtstrategie: Baissemarkt

Strategie:

Der US-Erzeugerpreisindex (PPI) stieg im Juli im Jahresvergleich um 3,3 % (im Vergleich zu den Erwartungen von 2,5 %), während der Kern-PPI im Jahresvergleich um 3,7 % stieg. Damit übertraf er die Markterwartungen deutlich und deutet auf anhaltenden Inflationsdruck hin.

Zuvor hatte der Markt allgemein mit einer Zinssenkung der US-Notenbank um 50 Basispunkte im September gerechnet. Nach der Veröffentlichung der PPI-Daten gingen die Marktspekulationen auf eine deutliche Zinssenkung der Fed jedoch zurück, der US-Dollar erholte sich und der Goldpreis geriet unter Druck.

Vertreter der US-Notenbank (wie Mary Daly, Präsidentin der San Francisco Fed, und Goolsbee, Präsident der Chicago Fed) äußerten sich vorsichtig und lehnten eine deutliche Zinssenkung ab, was den Goldpreis weiter drücken würde.

„Horrordaten“ (Einzelhandelsumsätze) stehen bevor

Die US-Einzelhandelsumsätze für Juli werden voraussichtlich einen Anstieg von 0,5 % gegenüber dem Vormonat zeigen (vorheriger Wert: 0,6 %).

Sollten die Daten die Erwartungen übertreffen, könnte dies den US-Dollar stärken und den Goldpreis weiter unter Druck setzen.

Politikübersicht: Gold steht unter Druck.

Nachrichten:

US-Präsident Trump und der russische Präsident Putin treffen sich am 15. August, um über einen Waffenstillstand zwischen Russland und der Ukraine zu beraten.

Sollten die Verhandlungen Fortschritte erzielen, könnte dies die Nachfrage nach sicheren Anlagen schwächen; scheitern sie, könnte dies den Goldpreis ankurbeln.

Die Zollverhandlungen zwischen den USA und China dauern an, wobei der Markt auf mögliche Verlängerungen oder Anpassungen der Gespräche achtet. Änderungen in der Handelspolitik könnten die Risikostimmung am Markt beeinflussen.

Gold-ETF-Bestände sinken

Bis zum 14. August sanken die Bestände des weltweit größten Gold-ETF (SPDR Gold Trust) um 2,86 Tonnen auf 961,36 Tonnen, was auf eine pessimistische kurzfristige Marktstimmung hindeutet.

Nachrichtenübersicht: Gold unter Druck

Langfristige Unterstützungsfaktoren

Trotz kurzfristigem Druck dürften die globale wirtschaftliche Unsicherheit, die Erwartung künftiger Zinssenkungen der US-Notenbank (selbst wenn auch moderater) und die hohe Verschuldung die langfristige Stärke von Gold stützen.

Technische Analyse

Unterstützung:

3.300 $ (psychologisches Niveau)

3.292 $ (100-Tage-Durchschnitt)

3.274 $ (Tief vom 31. Juli)

Widerstand:

3.350–3.357 $ (Zusammenfluss der 20- und 50-Tage-Durchschnitte)

3.380 $

3.400 $

Trendanalyse

Der Goldpreis schwankte zuletzt zwischen 3.330 $ und 3.370 $.

Ein Durchbruch unter 3.300 $ könnte zu einem weiteren Rückgang auf 3.274 $ führen.

Ein Durchbruch über 3.380 $ könnte einen Test der 3.400 $-Marke auslösen.

4-Stunden-Chart

Der Goldpreis schwankt derzeit zwischen 3.330 $ und 3.350 $. Ein Durchbruch über die mittlere Spanne (um 3.350 $) ist entscheidend, um die Fortsetzung der Erholung zu bestätigen.

XAUUSD: Marktanalyse und Strategie für den 15. August.Gold: Widerstands- und Unterstützungsupdate:

Tageschart: Widerstand: 3410, Unterstützung: 3300

4-Stunden-Chart: Widerstand: 3375, Unterstützung: 3323

1-Stunden-Chart: Widerstand: 3358, Unterstützung: 3330.

Gold fiel am Mittwoch auf ein Tief von rund 3330, bevor es sich wieder erholte. Im asiatischen Handel am Donnerstag erreichte es ein Hoch von rund 3375. Im europäischen Handel gab es jedoch keine weiteren Kursgewinne, sondern fiel unter 3349 und begann eine Korrektur. Die kurzfristigen Aussichten haben sich erneut eingetrübt. Leider bot die Erholung vom Mittwoch keine Unterstützung für die gestrigen Kursgewinne. Der Preis testete erneut den Boden bei 3330, bevor er sich wieder erholte.

Die heutige Strategie besteht darin, sich auf die Widerstandsniveaus von 3358/3366 darüber und das Unterstützungsniveau von 3330 darunter zu konzentrieren, mit dem Ziel, hoch zu verkaufen und niedrig zu kaufen. Kurzfristige Rückgänge und Korrekturen sind zu erwarten, langfristige Gewinne sind jedoch optimistisch.

Im gestrigen asiatischen Handel begann der Goldpreis zu fallen, nachdem er die Marke von 3375 erreicht hatte, unter die Marke von 3349 fiel und sich abschwächte. Der Preis erholte sich auf etwa 3340. Die heutige Erholung bietet weiterhin eine Verkaufsgelegenheit bei 3357. Fällt der Kurs direkt auf 3330, ist eine Kaufgelegenheit geboten.

KAUFEN: nahe 3330

VERKAUFEN: nahe 3357

Fortsetzung des Aufwärtstrends bei XAUUSD: Möglicher Anstieg ?Die Preisaktion zeigt ein höheres Hoch („high“) und ein höheres Tief („low“), was charakteristisch für einen Aufwärtstrend ist. Eine Aufwärtstrendlinie wurde etabliert, die eine Reihe von höheren Tiefs verbindet und als dynamisches Unterstützungsniveau fungiert. Eine wichtige horizontale Unterstützungszone wurde ebenfalls um den Preisbereich von $3.260 bis $3.280 identifiziert, wo der Preis zuvor Unterstützung fand.

Kürzlich erlebte der Preis einen Rücksetzer und prallte von der Aufwärtstrendlinie ab. Die Analyse erwartet eine Fortsetzung der Aufwärtsdynamik in Richtung einer wichtigen Widerstandszone. Diese Widerstandszone befindet sich um das Niveau von $3.400 bis $3.420. Ein spezifisches Kursziel von $3.408,833 ist innerhalb dieser Zone hervorgehoben, was einen potenziellen Bereich andeutet, in dem die Aufwärtsbewegung anhalten oder umkehren könnte.

Der Chart enthält ein potenzielles Korrekturwellenmuster, das mit „C“s gekennzeichnet ist und einen kürzlichen dreiteiligen Rücksetzer innerhalb des größeren Trends anzeigt. Der aktuelle Preis wird mit $3.353,520 angezeigt, positioniert über der horizontalen Unterstützung und der Aufwärtstrendlinie, was die bullische Stimmung verstärkt.

XAUUSD – Aufwärtstrend halten, Widerstand im BlickXAUUSD erholt sich derzeit von 3.329 USD, nachdem die Märkte schwächere US-Kern-Einzelhandelsumsätze als erwartet verarbeiteten, was den USD unter Druck setzte und dem Goldpreis zusätzlichen Auftrieb gab.

Im H4-Chart bleibt der Preis seit Anfang Juli in einem Aufwärtstrendkanal und nähert sich nun dem Bereich um 3.393 USD, der als erste Hürde gilt, bevor ein Anstieg in Richtung 3.420 USD möglich wird. Die gesamten Einzelhandelsumsätze entsprachen mit 0,6 % den Erwartungen, doch aufgrund der schwachen Kerndaten tendiert die Marktstimmung weiterhin zu einem schwächeren USD, was den Käufern zugutekommt.

Solange der Preis nicht unter 3.329 USD fällt, bleibt der Aufwärtstrend intakt, und ein klarer Ausbruch über 3.393 USD könnte als Katalysator dienen, um Gold wieder in eine stärkere Aufwärtsbewegung zu bringen.

Gold weiter unter DruckHey Leute, was denkt ihr über den aktuellen Trend bei XAUUSD?

Der Goldpreis liegt heute bei etwa 3.334 USD pro Unze, mehr als 21 USD niedriger als der Schlusskurs der vorherigen Sitzung.

Der starke Rückgang kam, nachdem die US-Wirtschaft den Produzentenpreisindex (PPI) für Juli veröffentlicht hat, der im Monatsvergleich um 0,9 % gestiegen ist – deutlich über der Prognose von 0,2 % und dem unveränderten Wert aus Juni.

Aus technischer Sicht hat Gold die Unterstützung bei 3.350 USD verloren. Der Abwärtstrend bleibt intakt, solange die fallende Trendlinie hält, und das Niveau von 3.300 USD könnte bald getestet werden.

Solange die kurzfristige Trendlinie nicht durchbrochen wird, bleibe ich klar bei einer Sell-Scalping-Strategie. Viel Erfolg!

Bullen bleiben nach NFP-Daten aktivBullen bleiben nach NFP-Daten aktiv

⭐️GOLDENE INFORMATIONEN:

Gold (XAU/USD) rutscht im frühen asiatischen Handel am Montag in Richtung 3.360 $ ab und beendet damit eine zweitägige Gewinnserie. Enttäuschende US-Arbeitsmarktdaten und anhaltende Sorgen um Zölle könnten den US-Dollar jedoch unter Druck setzen und die Abwärtsbewegung des in Dollar denominierten Metalls abfedern.

Das gelbe Metall steht unter dem Druck des sich erholenden Greenbacks, die Gewinne könnten jedoch begrenzt bleiben, da schwächer als erwartete NFP-Daten (Nonfarm Payrolls) die Erwartungen einer kurzfristigen Zinssenkung der US-Notenbank bekräftigen.

⭐️ Persönliche Kommentare:

Käufer hielten zu Wochenbeginn an und bewegten sich weiter in Richtung der höheren Widerstände: 3374, 3387

⭐️ GOLDPREIS FESTLEGEN:

🔥 GOLD-VERKAUF-Zone: 3374–3376 SL 3381

TP1: 3365 $

TP2: 3350 $

TP3: 3333 $

🔥 GOLD-KAUF-Zone: 3328–3326 $ SL 3321 $

TP1: 3335 $

TP2: 3348 $

TP3: 3360 $

⭐️ Technische Analyse:

Basierend auf den technischen Indikatoren EMA 34, EMA 89 und den Unterstützungs- und Widerstandsbereichen wurde eine sinnvolle Kauforder erstellt.

Wird Gold am 14. August seine Spanne durchbrechen?

Core Logic

News

Die US-Inflationsdaten fielen moderat aus und bestätigten die Erwartungen einer Zinssenkung im September. Die Marktreaktion auf die positiven Nachrichten war jedoch verhalten. Vorsicht vor Gewinnmitnahmen durch Bullen nach dem Ende der „guten Nachrichten“.

Die Verlängerung des Zollfriedens zwischen den USA und China hat die Risikoaversion gemildert. Weitere Hinweise auf die Markterwartungen durch den Erzeugerpreisindex (PPI) und die Einzelhandelsumsätze bleiben abzuwarten.

Technische Analyse: Mittelfristiger Trend: Gold schwankt auf hohem Niveau, konnte aber nicht über den gleitenden Durchschnitt zurückkehren, was auf Korrekturdruck hindeutet.

Kurzfristige Schlüsselniveaus:

Widerstand: 4-Stunden-Mittellinie bei 3365–3370, mit starkem Widerstand bei 3380;

Unterstützung: 3340–3330 (kurzfristig), 3315–3310 (Durchbruchsziel).

4-Stunden-Chart: Die Bollinger-Bänder verengen sich, wobei 3370 die Wende zum Bullen-/Bärenmarkt darstellt. Hält der Kurs darüber, könnte es zu einem Anstieg auf 3390 kommen. Andernfalls setzen sich die schwachen Schwankungen fort.

Handelsstrategie

Primär Short-Positionen auf hohem Niveau

Einstieg: Testen Sie Short-Positionen mit einer leichten Position im Bereich von 3365–3370, mit einem Stop-Loss über 3380 und einem Kursziel von 3340–3330.

Stärkungssignal: Erholt sich der Goldpreis und stößt auf Widerstand bei 3380, erhöhen Sie Ihre Short-Position mit einem Kursziel von 3315.

Long-Positionen auf niedrigem Niveau sind eine ergänzende Handelsstrategie.

Einstieg: Gehen Sie beim ersten Erreichen von 3340–3330 Long-Positionen ein, mit einem Stop-Loss bei 3325 und einem Kursziel von 3355–3365 (schnelles Ein- und Aussteigen).

Abwarten, ob der Preis unter 3330 fällt: Geben Sie Ihre Long-Position auf und warten Sie auf eine Erholung bei 3315.

Risikowarnung: Sollte der Goldpreis die Marke von 3380 durchbrechen, sollten Sie vorsichtig sein und Stop-Loss-Orders für Ihre Short-Positionen setzen und beobachten, ob der vorherige Höchststand von 3390 getestet wird. Der Kauf von Long-Positionen wird derzeit jedoch nicht empfohlen.

Zusammenfassung: Gold befindet sich derzeit in einer Phase hoher Stagflation mit pessimistischen technischen Aussichten. Vorsicht ist jedoch geboten, da die Erwartungen erneuter Zinssenkungen nicht aufkommen. Die defensive Intraday-Range liegt bei 3365–3380, die Abwärtsrange bei 3340–3315. Kurzfristige Long-Orders sind auf wichtige Unterstützungserholungen beschränkt, und die Risikokontrolle wird strikt eingehalten.

Gold-Todeskreuz! 3330 ist in Gefahr.Gold-Todeskreuz! 3330 ist in Gefahr.

Gold stieg zunächst an, dann fiel es wieder. Bullen und Bären liefern sich ein Tauziehen inmitten der Erwartungen einer Fed-Zinssenkung und geopolitischer Spannungen.

Gold stieg zunächst an, dann fiel es wieder und schwankte heute nach unten. Im US-Handel erreichte es einen Tiefstand von 3334,30 $/oz. Kurzfristige technische Daten schwächen sich ab – der 3-Stunden-Gleitende Durchschnitt und der MACD bildeten ein abwärts gerichtetes Todeskreuz, und der Goldpreis fiel unter das untere Bollinger-Band, was darauf hindeutet, dass die Bären die Oberhand haben. Der eigentliche Marktkampf bleibt jedoch das Tempo der Zinssenkungen der Fed, und die heutige Entwicklung könnte nur die Ruhe vor dem Sturm sein.

Die Erwartungen an eine Zinssenkung steigen, doch das Ausmaß bleibt umstritten.

Die „Fed Watch“-Daten der CME zeigen, dass der Markt mit einer Wahrscheinlichkeit von 94,3 % auf eine Zinssenkung um 25 Basispunkte im September rechnet, mit einer Wahrscheinlichkeit von sogar 5,7 % für eine Senkung um 50 Basispunkte.

US-Finanzminister Scott Bessent ging sogar noch weiter und forderte eine Zinssenkung der Federal Reserve um 150–175 Basispunkte. Er schlug eine Senkung um 50 Basispunkte im September vor, um bisherige Verzögerungen bei der Geldpolitik auszugleichen.

Ein Niedrigzinsumfeld ist aufgrund niedrigerer Haltekosten grundsätzlich positiv für Gold. Der Markt hat diese Erwartung jedoch teilweise eingepreist, was zu einem Rückgang des Goldpreises führte, nachdem der kurzfristige positive Effekt eingetreten war.

Schwächerer Dollar vs. sich erholende Risikostimmung

Der US-Dollar-Index fiel auf ein Zweiwochentief, da der Markt erwartet, dass die Federal Reserve bald einen Zinssenkungszyklus einleiten wird, was den Aufwärtstrend des Dollars begrenzt.

Die 90-tägige Verlängerung des Zollfriedens zwischen den USA und China und die mögliche Entspannung der Spannungen in der Ukraine beim Gipfeltreffen der US-amerikanischen und russischen Staatschefs am 15. August in Alaska haben jedoch die Nachfrage nach Gold als sicherer Hafen geschwächt.

Die globalen Aktienmärkte (S&P 500, Nasdaq) verzeichneten Rekordgewinne, wobei einige Mittel in risikoreichere Anlagen flossen, was die Goldgewinne weiter begrenzte.

3-Stunden-Chart: Gleitender Durchschnitt und MACD-Kreuzungen. Der Goldpreis fällt unter das untere Bollinger-Band und wird kurzfristig bärisch.

Wichtige Unterstützung: 3330–3335. Bei einem Bruch könnte er auf 3310–3300 fallen.

Widerstand: 3356–3360. Sollte er dort wieder ansteigen, sollten Sie eine Short-Position in Erwägung ziehen.

Verkaufen bei 3356–3358, Stop-Loss bei 3368, Kursziel bei 3345–3331.

Falls der Kurs unter 3330 fällt, eine kleine Short-Position eröffnen, Kursziel bei 3310.

(Der Markt ist volatil; Handel erfordert Flexibilität und striktes Risikomanagement!)

Hinweis: Konzentrieren Sie sich heute Abend auf den US-Russland-Gipfel und die Reden der US-Notenbank. Unerwartete Signale könnten erhebliche Schwankungen des Goldpreises auslösen!

Gold profitiert, Aufwärtstrend nimmt wieder Fahrt auf📌 Marktausblick

Gold kletterte zeitweise auf 3.370 USD/oz, bevor es bei 3.355,9 USD/oz (+0,24%) schloss. Haupttreiber war die wachsende Erwartung, dass die US-Notenbank (Fed) im September eine kräftige Zinssenkung um 50 Basispunkte vornehmen könnte.

US-Finanzministerin Bessent signalisierte Unterstützung für diesen Schritt. Die weichen Juli-CPI-Daten schwächten den US-Dollar, drückten die Anleiherenditen und gaben Gold zusätzlichen Auftrieb.

Die Rallye wurde jedoch durch neue Rekordhochs an den US-Aktienmärkten sowie nachlassende geopolitische Spannungen gebremst.

Im Fokus der Märkte stehen nun PPI-Daten, Erstanträge auf Arbeitslosenhilfe in den USA sowie das Treffen Trump–Putin, um den nächsten größeren Impuls für Gold zu identifizieren.

🧐 Technische Analyse – MMFLOW Sichtweise

Nach der letzten Korrekturphase ist eine deutliche Erholung im Goldpreis zu erkennen. Der Markt zielt darauf ab, Liquiditätszonen aus der vorherigen Korrektur erneut zu testen.

Strategie:

Frühzeitige Käufe in identifizierten Unterstützungszonen, um von der aktuellen Aufwärtswelle zu profitieren.

Verkäufe an klaren Widerstands- und Überdehnungszonen, wenn eine Liquiditätsabholung (Liquidity Grab) einsetzt.

🎯 Handelsplan – MMFLOW

🔹 KAUF-ZONE – Long-Setup

Einstieg: 3336 – 3334

Stop-Loss: 3330

Take-Profit: 3340 – 3345 – 3350 – 3355 – 3360 – 3365 – 3370 – 3380 – ???

🔹 VERKAUFS-ZONE – Short-Setup

Einstieg: 3394 – 3396

Stop-Loss: 3400

Take-Profit: 3390 – 3385 – 3380 – 3370 – 3360

📊 Wichtige Kursmarken

Widerstände: 3365 – 3370 – 3395

Unterstützungen: 3334 – 3330 – 3315

💡 MMFLOW Kommentar:

Der aktuelle Markt unterstützt eine Buy-the-Dip-Strategie mit Fokus auf den Bereich um 334x als zentrale Unterstützungszone. Bei einem schnellen Anstieg in den Bereich 339x genau auf Preisreaktionen achten – eine Liquiditätsabholung kann hier attraktive Short-Chancen bieten.

Goldpreis vor wichtigem Widerstand — Können die Bullen die 3.440Der XAU/USD (Gold vs. USD) 1-Stunden-Chart zeigt eine starke bullische Struktur innerhalb eines aufwärtsgerichteten Kanals, unterstützt durch höhere Hochs und einen jüngsten ATH (Allzeithoch)-Retest.

Widerstandszone: 3.410 – 3.440 $ fungiert als bedeutender Angebotsbereich. Hier könnte Verkaufsdruck entstehen.

Unterstützungsniveaus: Erste Unterstützung liegt bei ca. 3.300 $ (Angebotszone), gefolgt von der 3.225–3.250 $ Nachfragzone.

Trend: Der Kurs respektiert die aufwärtsgerichtete Trendlinie, ein Bruch darunter könnte jedoch einen Retest der grünen Angebotszone auslösen.

Bullisches Szenario: Ein Ausbruch und Schlusskurs über 3.440 $ könnte eine Fortsetzung in Richtung 3.475 $+ ermöglichen.

Bärisches Szenario: Eine Ablehnung an der Widerstandszone mit einem Bruch unter 3.300 $ könnte den Kurs in Richtung der 3.225 $ Unterstützung drücken.

Insgesamt befindet sich Gold aktuell in einem Aufwärtstrend, muss jedoch die 3.440 $ überwinden, um weiteres Aufwärtspotenzial freizusetzen.

Der Goldpreis bleibt heute hoch.Der Goldpreis bleibt heute hoch.

Aktuelle Handelsstrategie:

Kauf 1: 3345 – 0,5 (Limit)

Kauf 2: 3330 – 0,5 (Limit)

SL: 3320

TP: 3360–3380

XAUUSD – Chance auf einen Anstieg nach dem AusbruchTrotz der höheren als erwarteten PPI-Daten aus den USA, die kurzfristigen Verkaufsdruck auf XAUUSD ausübten, konnte der Preis wichtige Unterstützungsniveaus halten und zeigt weiterhin die Stärke der Käufer.

Momentan befindet sich XAUUSD in einem Dreiecksmuster, mit einem kurzfristigen Ziel bei einem Ausbruch über 3.377 USD. Bei einem Durchbruch könnte Gold auf 3.408 USD und 3.440 USD weiter steigen.

Handelsstrategie: Kauf, wenn der Preis 3.377 USD überschreitet, Ziel 3.408 USD. Stop-Loss unter 3.333 USD.

Gold sammelt Kraft – Kommt der nächste Ausbruch?Technischer Hintergrund

Gold handelt derzeit um 3.358 $, liegt in der Ichimoku-Wolke und zeigt Anzeichen einer Tendenz zugunsten der Käufer. Das Volume Profile weist auf eine starke Liquiditätszone bei 3.345 – 3.360 $ hin, die als wichtige Unterstützung dient und den Preis beim Anstieg stabilisiert. Die FVG-Bereiche sind nahezu vollständig geschlossen, was es dem Kurs ermöglicht, eine höhere Struktur (Higher Lows) beizubehalten.

Bevorzugtes Szenario

Bleibt Gold über 3.350 $ und durchbricht den Bereich um 3.370 $, könnte die kurzfristige Aufwärtsbewegung in Richtung 3.400 – 3.420 $ ausgedehnt werden.

Marktfaktoren

Der USD-Index bewegt sich vorerst seitwärts, während der Markt auf US-Daten wartet. Kapitalzuflüsse in sichere Häfen nehmen angesichts zunehmender geopolitischer Unsicherheiten zu. Das Kaufvolumen steigt allmählich im Unterstützungsbereich 3.345 – 3.350 $.

❓ Was denken Sie? Wird Gold direkt bis 3.420 $ ausbrechen oder vorher noch einmal einen Retest machen?

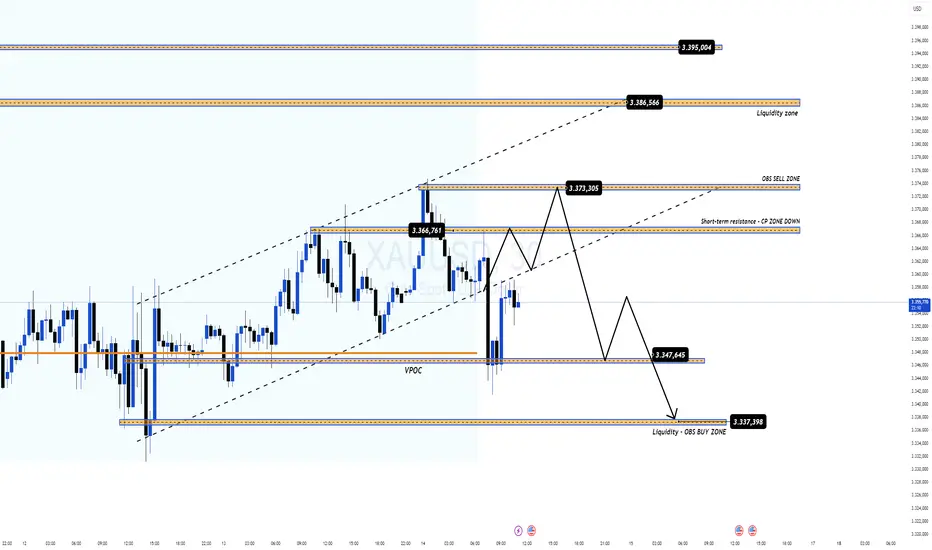

Gold im Aufwind dank schwachem DollarGestern ist Gold wieder leicht gestiegen – und ich muss sagen, es sieht gerade richtig gut aus. Der US-Dollar ist auf den tiefsten Stand seit drei Wochen gefallen, dazu sind die Renditen der 10-jährigen US-Staatsanleihen auf etwa 4,23 % zurückgegangen. Kein Wunder, dass der Preis jetzt um die 3.366 USD pendelt.

Die Märkte wetten darauf, dass die Fed im September die Zinsen um 25 Basispunkte senkt – und vielleicht sogar nochmal im Dezember 2025 und März 2026. Mit dem Juli-Kern-CPI bei +3,1 % gegenüber dem Vorjahr, leicht über den Erwartungen, bleibt die Stimmung für Gold ziemlich bullish.

Kurz gesagt: Schwacher Dollar, Zinssenkungsfantasie und ein etwas schwächelnder US-Arbeitsmarkt – all das spielt Gold gerade perfekt in die Karten.

XAUUSD – Der Abwärtstrend bleibt dominantDer Goldpreis steht vor einem starken Widerstand bei 3.405 USD und könnte weiter fallen, wenn dieser nicht überwunden wird. Unter dem Druck des steigenden PPI und sinkender Arbeitslosenansprüche stärkt der USD , was den Druck auf Gold erhöht. Darüber hinaus hat die Bemerkung von Präsident Donald Trump , dass importiertes Gold in den USA nicht mit Zöllen belegt wird , die Goldmärkte in den letzten beiden Handelssitzungen stark bewegt. Jegliche Zölle auf Goldbarren würden die weltweiten Goldströme erheblich beeinflussen.

Mit dem erwarteten Anstieg des Kern-PPI und einem robusten Arbeitsmarkt wird erwartet, dass die Fed ihre strikte Geldpolitik fortsetzen wird, was den USD weiter stärkt und den Druck auf Gold erhöht.

Auf dem Chart handelt Gold um den sofortigen Unterstützungsbereich bei 3.313 USD. Wenn dieser Wert durchbrochen wird, könnte die Abwärtsbewegung auf 3.310 USD ausgedehnt werden.

Goldpreisspanne: 3340–3370Goldpreisspanne: 3340–3370

Intraday-Range-Strategie

Neuigkeiten:

1: Der US-Verbraucherpreisindex (VPI) stieg im Juli im Monatsvergleich um 0,2 % und im Jahresvergleich um 2,7 %, wobei der Kern-VPI im Jahresvergleich um 3,1 % zulegte, was auf eine moderate Inflation hindeutet. Die Markterwartungen für eine Zinssenkung im September sind auf 94 % gestiegen.

Fazit: Unterstützung für den Goldpreis.

2: Reden von Vertretern der Federal Reserve (wie z. B. von Chicago-Fed-Präsident Goolsbee und Atlanta-Fed-Präsident Bostic) könnten die Markterwartungen weiter beeinflussen.

Fazit: Überwiegend volatil.

3: Das Treffen zwischen Trump und Putin (16. August) steht im Mittelpunkt der Marktaufmerksamkeit.

Sollten die Verhandlungen den Russland-Ukraine-Konflikt entschärfen, könnte dies die Nachfrage nach Gold als sicherer Hafen schwächen.

Umgekehrt könnten die Goldpreise steigen, wenn die Spannungen eskalieren.

Fazit: Der Goldpreis dürfte gedrückt werden.

4: Der Zollfrieden zwischen den USA und China wurde um 90 Tage (bis zum 10. November) verlängert. Dies entspannte die Handelsspannungen, verringerte das Inflationsrisiko und stabilisierte den Goldmarkt kurzfristig.

Fazit: Überwiegend oszillierend.

Technische Analyse:

Tageschart

Trend: Kurzfristig oszillierender Korrekturbereich (3340–3370 $).

Unterstützung:

3340–3345 (vorheriges Tief)

3331 (Tief vom 12. August)

3322 (0,618 der Golden Ratio).

Widerstand:

3360–3365 (kurzfristiger Widerstand)

3380–3383 (vorheriges Hoch).

Stundenchart

Der Preis schwankt in einer engen Spanne zwischen 3340 und 3360.

Ein Durchbruch über 3365 könnte zu einem Test der 3380 führen, während ein Durchbruch über 3383 die 3400-Marke in Frage stellen könnte.

Ein Durchbruch unter die Unterstützungsmarke von 3339 könnte zu einem Rückgang auf den Bereich von 3302 bis 3322 führen.

Zusammenfassung:

Kurzfristig stützen Zinssenkungserwartungen und ein schwächerer US-Dollar den Goldpreis, technische Indikatoren deuten jedoch auf eine gedämpfte Volatilität hin. Ein Durchbruch über den Bereich von 3340 bis 3380 ist plausibel.

Geopolitische Ereignisse könnten die Volatilität verstärken. Anlegern wird daher empfohlen, wichtige Wirtschaftsdaten und politische Signale genau zu beobachten.

Analyse der Goldhandelstrends am 13. August:

Interpretation der wichtigsten Daten

Divergierende Entwicklung des Verbraucherpreisindex (VPI): Eine leichte Gesamtinflation (0,2 % gegenüber dem Vormonat, 2,7 % gegenüber dem Vorjahr), die niedriger als erwartet ausfiel, aber ein stabiler Kern-VPI (0,3 % gegenüber dem Vormonat, 3,1 % gegenüber dem Vorjahr) führte zu Meinungsverschiedenheiten am Markt über den geldpolitischen Kurs der US-Notenbank, was zu einem Anstieg und anschließenden Rückgang des Goldpreises führte.

Logik der Marktreaktion:

Der anfängliche Rückgang des US-Dollars und der Anstieg des Goldpreises spiegeln die gemäßigten Erwartungen einer Verlangsamung der Gesamtinflation wider.

Anschließender Rückgang: Die anhaltende Kerninflation dämpfte die Erwartungen aggressiver Zinssenkungen und führte zu Gewinnmitnahmen.

Wichtige technische Signale für Gold

Großzyklisches Muster:

Große Schwankungen zwischen 3450 und 3250: Eine 2-3-monatige Konsolidierungsspanne wurde nicht durchbrochen.

Jüngster struktureller Zusammenbruch: Nachdem die Marke von 3410 unterschritten wurde, durchbrachen aufeinanderfolgende große bärische Candlesticks die Unterstützungsniveaus von 3380/3350 und unterbrachen den Aufwärtstrend.

Kurzfristige Schwächemerkmale:

Am Montag wurde ein einseitiger Rückgang von 60 $ (3405 auf 3345) beobachtet.

Der Tagesschlusskurs schloss mit einer großen bärischen Realkörper-Kerze, die ein Hoch hielt und ein Tief durchbrach, was einem bärischen Fortsetzungsmuster entspricht.

Wichtige Niveaus:

Widerstandszone: 3358–3370 (Rebound-Grenze im Asien-Europa-Handel), 3380 (Stärke-Schwäche-Trennlinie).

Unterstützungszone: 3335–3330 (intensive Handelszone), 3315–3310 (Ausbruchsziel).

Handelsstrategie:

Szenario 1: Anhaltende Schwäche (60 % Wahrscheinlichkeit)

Strategie:

Short: Einstieg bei 3365–3370, Stop-Loss bei 3375, Ziel 3340–3330

Folgende Strategie: Bei einem Rückgang von 3330 Short bei einem Anstieg auf 3335, Stop-Loss bei 3342, Ziel 3315

Szenario 2: Korrektur (30 % Wahrscheinlichkeit)

Auslösebedingung: Stabilisierung bei 3340 und anschließender Anstieg über 3360

Strategie:

Long: Einstieg bei 3335–3330, Stop-Loss bei 3325, Ziel 3355–3360

Short: Hinterhalt bei 3375–3380, Stop-Loss bei 3385, Ziel 3350

Szenario 3: Extremer Einbruch (10 % Wahrscheinlichkeit) Wahrscheinlichkeit)

Falls der Kurs unter 3310: Es könnte die Unterstützung bei 3280 öffnen. Seien Sie daher beim Shorten vorsichtig.

Falls der Kurs über 3385: Vorsicht vor Short-Fallen und warten Sie höhere Niveaus ab, bevor Sie sich positionieren.