Wird Europas industrielle Krone heimlich demontiert?Die Volkswagen-Gruppe, einst Symbol deutscher Ingenieursvorherrschaft und europäischer Nachkriegs-Wiederaufbau, erlebt keine zyklische Flaute, sondern eine strukturelle Demontage. Das Unternehmen steht vor einem perfekten Sturm: geopolitische Verwundbarkeit (offengelegt durch die Nexperia-Halbleiterkrise, in der China die Eskalation seiner Kontrolle über kritische Lieferketten demonstrierte), katastrophale Arbeitskosten-Nachteile (3.307 $ pro Fahrzeug in Deutschland vs. 597 $ in China) und das totale Scheitern der Softwaretochter CARIAD, die 12 Milliarden Euro verschlang, ohne nennenswerte Ergebnisse. Das Ergebnis ist beispiellos: 35.000 Stellenstreichungen in Deutschland bis 2030, erste Werkschließungen seit 87 Jahren, Verlagerung der Golf-Produktion nach Mexiko.

Am aufschlussreichsten ist wohl die technologische Kapitulation. VW investiert 5,8 Milliarden Dollar in das US-Startup Rivian und 700 Millionen in den chinesischen E-Auto-Hersteller XPeng nicht als strategische Partnerschaften, sondern als verzweifelte Versuche, Software- und Plattform-Kompetenzen zu kaufen, die man selbst nicht entwickeln konnte. Das Unternehmen, das einst chinesischen Joint Ventures Technologie lieferte, kauft heute ganze Fahrzeugplattformen von einem 2014 gegründeten chinesischen Startup. Gleichzeitig brach der Gewinnmotor zusammen: Porsche verzeichnete im Q3 2024 einen Rückgang des operativen Gewinns um 99 % auf nur 40 Millionen Euro; VWs Marktanteil in China sank von 17 % auf unter 13 %, im entscheidenden E-Auto-Segment nur noch 4 %.

Das ist keine bloße Unternehmensrestrukturierung, sondern ein fundamentaler Machttransfer. VWs Strategie „In China, für China“, die 3.000 Ingenieure nach Hefei verlegt und ein separates Technologie-Ökosystem unter chinesischer Hoheit schafft, stellt geistiges Eigentum und künftige Entwicklung faktisch unter die Kontrolle eines systemischen Rivalen. Die Patentanalyse bestätigt den Wandel: Während BYD mit 51.000 Patenten rund um Batterie- und E-Auto-Technologie einen Burggraben errichtet hat, schützt ein Großteil des VW-Portfolios veraltete Verbrennungsmotoren stranded assets in einer elektrischen Zukunft. Was wir erleben, ist nicht Deutschland, das sich dem Wettbewerb anpasst, sondern Europa, das die Kontrolle über seinen wichtigsten Fertigungssektor verliert, wobei Ingenieurskunst und Innovation zunehmend von chinesischen Händen, auf chinesischem Boden und nach chinesischen Regeln stattfinden.

Manufacturing

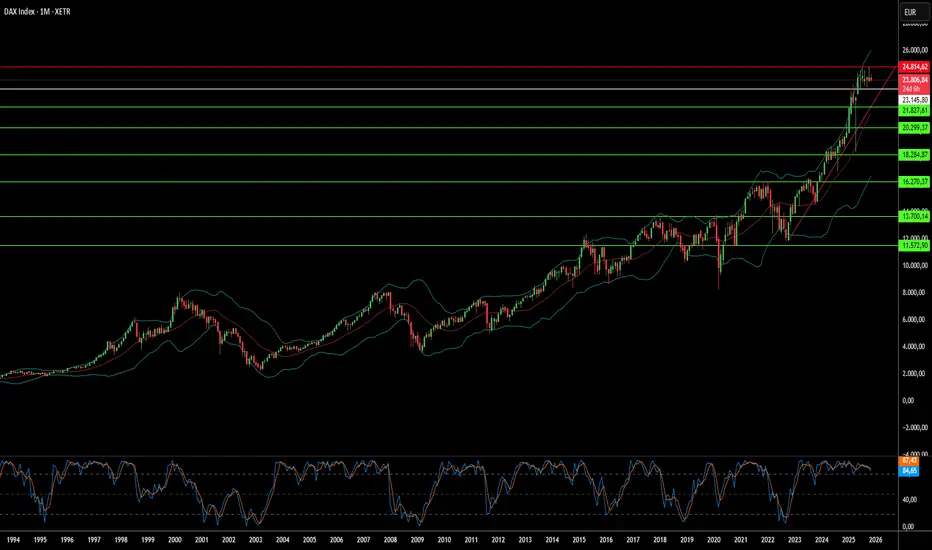

Ist Deutschlands Wirtschaftserfolg nur Illusion?Der deutsche Leitindex DAX 40 ist im vergangenen Jahr um 30 % gestiegen und vermittelt den Eindruck robuster wirtschaftlicher Gesundheit. Diese Performance verdeckt jedoch eine besorgniserregende Realität: Der Index repräsentiert global diversifizierte Konzerne, deren Umsätze größtenteils außerhalb des kämpfenden deutschen Binnenmarkts erzielt werden. Hinter der Widerstandsfähigkeit des DAX lauert fundamentaler Verfall. Das BIP sank im 2. Quartal 2025 um 0,3 %, die Industrieproduktion erreichte den Tiefststand seit Mai 2020, und die Fertigung schrumpfte um 4,8 % im Vergleich zum Vorjahr. Der energieintensive Sektor erlitt sogar eine stärkere Kontraktion von 7,5 %, was zeigt, dass hohe Inputkosten zu einer strukturellen, langfristigen Bedrohung geworden sind, nicht zu einer vorübergehenden Herausforderung.

Die Automobilbranche verkörpert die tiefere Krise Deutschlands. Einst dominante Hersteller verlieren den Übergang zu Elektrofahrzeugen; der europäische Marktanteil in China fiel von 24 % im Jahr 2020 auf nur 15 % im Jahr 2024. Trotz weltweit führender R&D-Ausgaben von 58,4 Milliarden Euro im Jahr 2023 bleiben deutsche Autobauer auf Stufe 2+ Autonomie stecken, während Konkurrenten vollständige Selbstfahr-Lösungen anstreben. Dieser technologische Rückstand resultiert aus strengen Vorschriften, komplizierten Genehmigungsverfahren und kritischer Abhängigkeit von chinesischen Seltenen Erden; Lieferstörungen könnten Verluste von 45-75 Milliarden Euro auslösen und 1,2 Millionen Jobs gefährden.

Die strukturellen Rigiditäten Deutschlands verschärfen diese Herausforderungen. Die föderale Zersplitterung über 16 Länder lähmt Digitalisierungsanstrengungen; das Land liegt trotz ambitionierter Souveränitätsinitiativen unter dem EU-Durchschnitt in der digitalen Infrastruktur. Als fiskalischer Anker Europas trug Deutschland 2024 netto 18 Milliarden Euro zum EU-Haushalt bei, doch diese Belastung einschränkt die heimische Investitionsfähigkeit. Demografische Drucke halten an, wenngleich Zuwanderung die Belegschaft stabilisiert hat; hochqualifizierte Migranten erwägen überproportional abzureisen und drohen, eine demografische Lösung in einen Brain-Drain zu verwandeln. Ohne radikale Reformen zur Bürokratieentlastung, Umlenkung der R&D auf disruptive Technologien und Bindung von Spitzenkräften wird der Graben zwischen DAX und Deutschlands Grundwirtschaft nur wachsen.